BJ房地产公司土地增值税清算方式选择的思考

2022-12-15纪贞羽

纪贞羽

S市于2017年2月首例以招拍挂形式出让的含45%征收安置房、宗地用途为普通商品房的住宅地块由BJ房地产公司负责开发。该地块土地出让合同要求配建不小于住宅总建筑面积45%的征收安置房,与地块内其他住宅同步规划、同步设计、同步建设、同步交付;征收安置房建成后,按政府指定价格(9000元/㎡)回购。截止2022年5月,可认为BJ房地产公司整体去化84%,即将满足转让建筑面积比例达85%可以进行土地增值税清算的条件。BJ房地产公司经测算整体为亏损状态,尽早完成土地增值税清算以取得预缴土地增值税退税,对于缓解项目资金压力、降低资金占压非常重要。

一、问题提出

因征收安置房和商品房两种不同性质房屋并存,该住宅用地具有一定特殊性,以下问题在计算对比不同土地增值税清算方式时应予考虑,从而为BJ房地产公司选择最优土地增值税清算方式提供参考。

问题1.清算方向如何选择:(1)若以房屋性质为清算方向,则将安置房和商品房含车位分为两类后再选择不同清算方式进行计算汇总;(2)若以房产类型为清算方向,则将全部可售业态划分普通住宅、非普通住宅、其他类型房地产后再选择不同清算方式进行计算。

问题2.征收安置房是否分摊土地出让金:(1)安置房不含土地出让金的单方成本为8091.2元/㎡,该地块出让时增值税税率为11%,经计算不含税回购价格为8108.11元/㎡,说明政府在确定回购价格时仅考虑开发商的代建成本,有理由认为计算安置房土地增值税时不分摊土地出让金。(2)若认为与政府签订的安置房回购协议实质为销售合同,则计算安置房土地增值税时应分摊土地成本。

问题3.地下车位是否分摊土地出让金:(1)国家税务总局未作规定,实务中多数税务机关对住宅、商业、车位等业态进行土地增值税清算时按照建筑面积分摊;(2)《国家税务总局广东省税务局土地增值税清算管理规程》规定“国有土地使用权出让合同或其补充协议注明,地下部分不缴纳土地出让金或者地上部分与地下部分分别缴纳土地出让金的,土地出让金应直接归集到对应的受益对象(地上部分或地下部分)”。

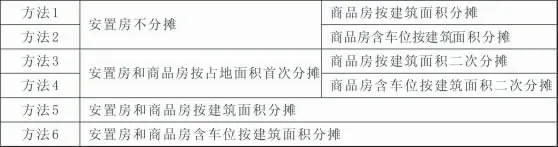

问题4.土地出让金分摊方法如何选择:《中华人民共和国土地增值税暂行条例实施细则》虽有明确分期分批开发可按占地面积比例或按建筑面积分摊,但对同期开发未作规定。实务中多数税务机关普遍认可对同一清算单位采用建筑面积分摊、不同清算单位采用先占地面积首次分摊再建筑面积二次分摊或建筑面积分摊的方法。考虑安置房被政府回购的特殊性,不考虑层高系数法、售价比率法等,仅采用上述两种有权威文件支撑的分摊方法,BJ房地产公司六种土地出让金分摊方法如表1所示:

表1

二、不同清算方向下不同清算方式的对比

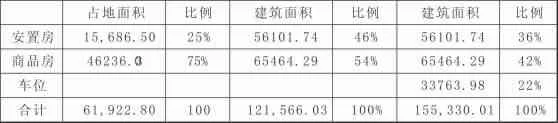

根据现行土地增值税暂行条例及相关文件,对于从事房地产开发的纳税人,土地增值税按照转让房地产所得增值额及规定税率计算征收。增值额=转让房地产收入总额-扣除项目金额合计,其中:(1)收入总额不含增值税;(2)扣除项目包括:①取得土地使用权所支付的金额、②房地产开发成本、③房地产开发费用、④与转让房地产有关的税金等、⑤财政部规定的其他扣除项目,即可按照①②合计金额的20%加计扣除。规定税率为四级超率累进税率,由增值额与扣除项目金额之比的增值率对应确定,且对增值额不超过扣除项目金额20%的普通住宅免征土地增值税。BJ房地产公司安置房、商品房和车位占地面积、建筑面积及其对应比例如表2所示:

表2

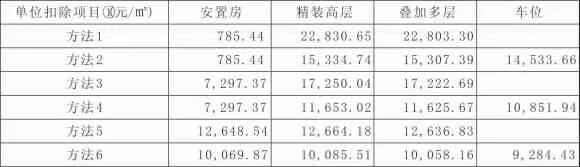

根据表1土地出让金六种分摊方法、表2数据、BJ房地产公司土地成本(土地出让金、契税、城市基础设施配套费)计算得出单位扣除项目①如表3所示:

表3

根据S市住宅划分标准,安置房均为普通住宅,商品房普通和非普通住宅并存;根据实测量报告、政府批价及BJ房地产公司直接建设成本(前期工程费、建筑安装工程费、基础设施费等),计算得出单位扣除项目②、不含增值税单价如表4所示:

表4

根据国税函[2010]220号规定,因BJ房地产公司内部借款利息不能提供金融机构证明,扣除项目③按照①②合计金额的10%计算。

为简化计算,扣除项目④计算依据之一“应缴增值税税额”按照不含税收入×9%计算,不考虑土地价款抵减和进项税额扣除;计算依据之二“各税费税率”根据地块所处位置为城市维护建设税5%/教育费附加征收率3%/地方教育附加征收率2%。

利用Excel构建土地增值税计算模板如表5所示:

表5

(一)以房屋性质为清算方向

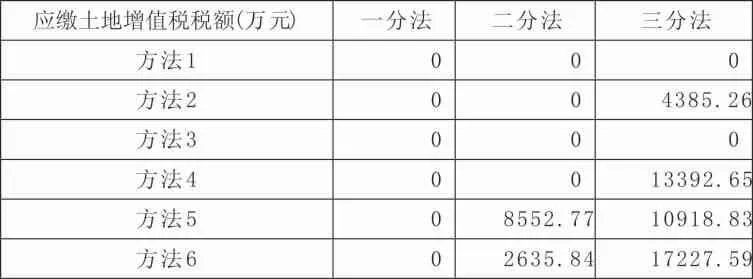

单独计算不同房屋性质的安置房、商品房含车位所对应的增值额及应缴税额,以两者之和作为最终应缴土地增值税税额。根据S市住宅划分标准,安置房均为普通住宅整体统算,商品房含车位划分普通住宅、非普通住宅和其他类型房地产后分别选择一分法、二分法、三分法计算。根据表1土地出让金六种分摊方法,计算得出应缴土地增值税税额如表6所示:详细计算过程不在此赘述,对表6作说明如下:

表6

1.安置房单独分类计算:A.不分摊土地出让金(方法1/2)时增值率为22%,无法享受普通住宅增值率20%以内免征土地增值税的优惠政策,需缴纳土地增值税;B.分摊土地出让金(方法3/4/5/6)时增值率为负数,无需缴纳土地增值税。

2.商品房含车位分类计算:A.安置房与车位均不分摊土地出让金(方法1)时,商品房含车位的增值率在一分法、二分法、三分法下均为负数,无需缴纳土地增值税;B.安置房不分摊、车位分摊土地出让金(方法2)时,商品房含车位在三分法下非普通住宅增值率为正数,需缴纳土地增值税;C.安置房和商品房按占地面积首次分摊、商品房按建筑面积二次分摊土地出让金(方法3)时,商品房分摊75%土地出让金后扣除项目金额较大使得增值率在一分法、二分法、三分法下均为负数,无需缴纳土地增值税;D.安置房和商品房按占地面积首次分摊、商品房含车位按建筑面积二次分摊(方法4)时,车位分摊25%土地出让金导致三分法下非普通住宅增值率较高,需缴纳土地增值税;E.安置房和商品房按建筑面积分摊土地出让金(方法5)时,安置房分摊46%土地出让金导致商品房扣除项目金额大量减少,在一分法、二分法、三分法下均需缴纳土地增值税;F.安置房和商品房含车位按建筑面积分摊土地出让金(方法6)时,车位分摊22%土地出让金较方法5增加了商品房含车位一分法整体、二分法下其他类型房地产的扣除项目金额,但会减少三分法下非普通住宅的扣除项目金额,因此一分法、二分法下方法6的应缴土地增值税税额小于方法5,三分法下方法6的应缴土地增值税税额大于方法5。

(二)以房产类型为清算方向

将安置房和商品房含车位全部可售业态划分普通住宅、非普通住宅、其他类型房地产,分别选择一分法、二分法、三分法计算。根据表1土地出让金六种分摊方法,计算得出应缴土地增值税税额如表7所示:

表7

详细计算过程不在此赘述,对表7作说明如下:

1.一分法:无论采用何种土地分摊方式,扣除项目金额总额不变,整体增值率均为负数,无需缴纳土地增值税。

2.二分法:安置房和商品房普通住宅(普通住宅)、商品房非普通住宅和车位(其他类型房地产)分别计算增值额及应缴土地增值税税后进行汇总。A.安置房不分摊土地出让金(方法1/2)时,普通住宅增值率均小于20%免征土地增值税,其他类型房地产增值率为负数,无需缴纳土地增值税;B.安置房按占地面积分摊土地出让金(方法3/4)时,普通住宅和其他类型房地产增值率均为负数,无需缴纳土地增值税。C.安置房按建筑面积分摊土地出让金(方法5/6)时,普通住宅增值率为负数、其他类型房地产增值率为正数,因车位分摊土地出让金(方法6)时其他类型房地产扣除项目金额较大,方法6的应缴土地增值税税额小于方法5。

3.三分法:安置房和商品房普通住宅(普通住宅)、商品房非普通住宅(非普通住宅)、车位(其他类型房地产)分别计算增值额及应缴土地增值税税后进行汇总。A.安置房与车位均不分摊土地出让金(方法1)或安置房和商品房按占地面积首次分摊、商品房按建筑面积二次分摊土地出让金(方法3)时,普通住宅、非普通住宅、其他类型房地产增值率均为负数,无需缴纳土地增值税;B.安置房和商品房按建筑面积分摊土地出让金(方法5)时,普通住宅、其他类型房地产增值率均为负数,无需缴纳土地增值税,非普通住宅因安置房分摊46%土地出让金致使其增值率较高需缴土地增值税;C.车位分摊土地出让金(方法2/4/6)时,普通住宅和其他类型房地产均无需缴纳土地增值税、非普通住宅因扣除项目金额被车位分摊而增值率较高,需缴纳土地增值税。

三、土地增值税清算方式的选择

对比表7和表8计算结果可知:以房屋性质作为清算方向,安置房和商品房含车位单独分类计算应缴土地增值税税额后再汇总,无论采用何种土地出让金分摊方法和土地增值税清算方式,其应缴土地增值税税额均大于以房产类型作为清算方向所对应的土地增值税清算方式,BJ房地产公司应选择以房产类型作为清算方向后再选择最优土地增值税清算方式。BJ房地产公司所取得的土地出让合同、土地使用权证(不动产权证书)、建设用地规划许可证、企业投资项目备案证明(立项批文)等均将该地块开发建设45%征收安置房和商品房视为同期同一房地产开发项目,可为以房产类型为清算方向的选择提供有力依据。

根据表5可知,BJ房地产公司扣除项目金额合计=转让房地产收入总额×0.9%+(取得土地使用权所支付的金额+房地产开发成本)×130%。建筑面积大、单位售价低的车位直接分摊或是二次分摊的土地出让金会在住宅计算扣除项目金额时1.3倍减少,导致住宅增值额大幅增加,二分法尤其是三分法下应缴土地增值税税额会随非普通住宅增值额的增加而骤增,因此以房产类型作为清算方向后选择一分法作为土地增值税清算方式是BJ房地产公司的最优选择。

目前S市税务机关主流土地增值税清算方式为三分法、且未对车位是否分摊土地出让金作出规定,若BJ房地产公司无法争取到采用一分法进行土地增值税清算,可根据土地出让合同中“暂免收取地下建设用地使用权出让价款”的条款向税务机关积极争取按受益对象合理分摊土地出让金,避免因车位分摊土地出让金而导致缴纳大额土地增值税的情况。