宝鸡市学前教育成本分担现状分析与对策

2022-11-15杨小茹刘倩倩

杨小茹,马 莹,刘倩倩

(咸阳师范学院 教育科学学院,陕西 咸阳 712000)

国家教育事业发展“十四五”规划明确提出要促进学前教育普惠优质发展。《关于学前教育深化改革规范发展的若干意见》指出,学前教育仍是整个教育体系的短板,发展不平衡不充分问题十分突出,“入园难”“入园贵”依然是困扰老百姓的烦心事之一,要求“各地要从实际出发,科学核定办园成本,以提供普惠性服务为衡量标准,统筹制定财政补助和收费政策,合理确定分担比例。”[1]2020年1月7日,陕西公布《关于学前教育深化改革规范发展的实施意见》,要求“各级政府要健全学前教育经费投入机制,要将学前教育经费列入财政预算,逐步提高学前教育财政投入和支持水平”。[2]学前教育成本是幼儿园顺利开展保育保教活动的必要前提,厘清学前教育成本分担现状对于制定合理的学前教育成本分担机制至关重要,同时可以为幼儿园指导收费标准,为政府测算学前教育经费提供重要依据。

一 文献回顾

(一)学前教育成本及其核算

学前教育成本是指学前教育机构在学前儿童受教育过程中所耗费的物化劳动和人力劳动的价值总和[3]。具体核算项目包括人员支出、公用支出、固定资产折旧和土地使用成本。赵嘉茵以学前教育机构教育事业费用支出(包括人员经费和公用经费支出)作为学前教育总成本进行研究。[4]徐晓认为学前教育成本主要包括学前教育成本的人员经费、公务费及业务费。[5]成本分担是一种将私人价格补偿和公共价格补偿相结合的混合补偿机制。[6]学前教育成本分担,指学前教育成本由谁支付以及如何支付的问题。解决学前教育成本分担问题,实质就是要建立一种在政府、社会和家庭等利益主体之间合理分担学前教育成本的教育经费制度。笔者结合前述研究测算包括人员经费、公用经费和基建经费在内的学前教育成本。

(二)学前教育成本分担研究

梳理学前教育成本分担的相关文献,赵嘉茵等对2010—2019 年中国大陆31 个省份家庭学前教育成本分担水平进行了梳理[4]。董青以粤省S县100所普惠性幼儿园为例,研究发达地区普惠性幼儿园教育成本分担情况[7]。王海英对2014年全国学前教育成本分担情况进行调研,发现农村地区的学前教育家庭分担比例更高。西部地区政府分担比例较高,农村地区、经济欠发达省份、民办园获得政府财政性学前教育经费较少。[8]吴静结合1999—2011 年《中国教育经费统计年鉴》数据研究我国中、东、西部的学前教育成本分担状况。[9]魏聪、王海英基于2000—2012 年《中国教育经费统计年鉴》和江苏省2010—2011年调研数据对我国学前教育成本分担情况进行比较研究。[10]前述研究对“学前教育成本”及“学前教育成本分担”概念的看法较为一致,且多以定量分析为主,在测量维度上基本相同,为本研究提供了方法论参考。但成果中的数据较为陈旧,缺乏对于2018—2020年学前教育成本分担现状和变化的讨论和把握。在陕西省学前教育向“普及普惠、安全优质、健康持续”发展的背景下,科学测算宝鸡市学前教育成本,明晰学前教育成本分担现状,对于宝鸡市学前教育的科学发展具有重要意义,可以进一步推进我省学前教育均衡化和高质量的发展。

二 测量工具、调查实施与样本描述

采用问卷调查和实地考察的方式,结合相关政策和文献设计了学前教育成本分担状况调查问卷,并通过问卷星平台面向宝鸡市各级各类幼儿园园长发放,调查时间为2021 年6 月21 日至2021 年7 月9日。筛选剔除无效样本,一共收集到有效问卷168份,样本特征如下:按幼儿园性质分,可分为公办园(49.7%)、普惠性民办园(41.4%)和非普惠性民办园(8.9%)。按幼儿园等级分,可分为省级示范园(11.8%)、一级园(44.4%)、二级园(25.4%)、三级园(6.5%)和未入级园(11.8%)。同时为了掌握详实的一手资料,课题组对宝鸡市部分幼儿园进行了实地调研,对相关教育行政管理人员和园长进行了访谈。

三 宝鸡市学前教育成本及其分担现状

(一)宝鸡市学前教育成本现状

通过数据统计与整理,发现2018—2020 年宝鸡市幼儿园各类成本支出及占比如表1所示。在宝鸡市168个幼儿园的成本核算中,首先为人员成本,超过总成本的40%;其次为基础建设成本,约37%;最后为公用成本,接近20%。从三年数据的变化来看,幼儿园总支出在2019 年最低,2020 年在人员成本、公用成本、基建成本上都有所上升。

表1 宝鸡市幼儿园2018—2020年各类成本支出及占比 单位:万元/所

对每个项目成本进行生均成本计算。根据宝鸡市统计局公布的数据,2018 年宝鸡市有幼儿园525所,在园幼儿10.79 万人,[11]2019 年有幼儿园547 所,在园幼儿10.70万人,[12]2020年有幼儿园616所,在园幼儿10.76 万人。据此得出2018—2020 年宝鸡市幼儿园的生均成本为11 222.81元/年,其中,生均人员成本为4 812.09元/年;生均公用成本为2 217.68元/年;生均基建成本为4 193.04元/年。

(二)宝鸡市学前教育成本分担现状

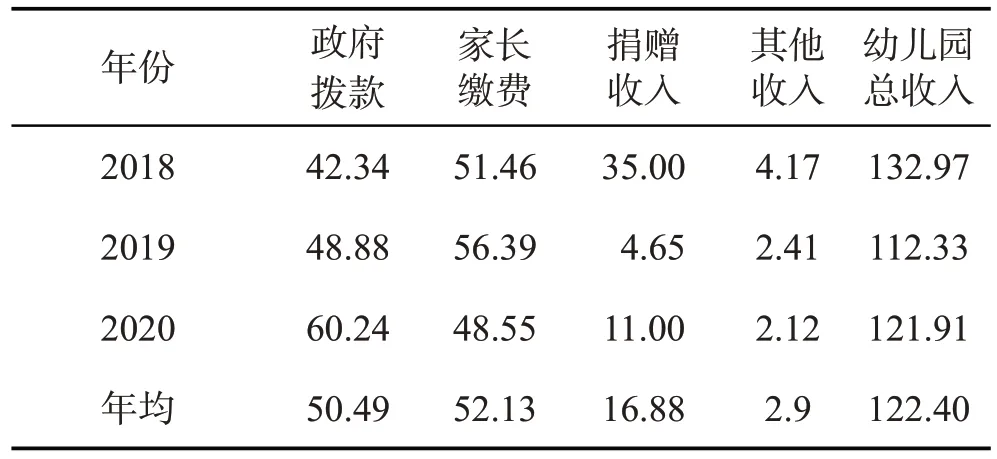

依据成本分担理论,成本分担的内容主要包括政府拨款、家长缴费、捐赠收入和其他收入四个方面。通过调研发现,2018—2020 年调研幼儿园各分担主体的投入情况如表2 所示。幼儿园总收入在2018 年最高,2019 年最低。其中,政府拨款逐年增加,从2018年的42.34万元增长到2020年的60.24万元,增幅较为明显,可见政府对学前教育的财政投入处于持续增长之中。家长缴费2019 年达到56.39 万元,2020 年可能受疫情影响降至48.55 万元;捐赠收入占总收入的份额较少;其他收入在这三年中略有浮动,基本保持在2~4万元左右。

表2 宝鸡市幼儿园2018—2020年各成本分担主体投入基本情况 单位:万元

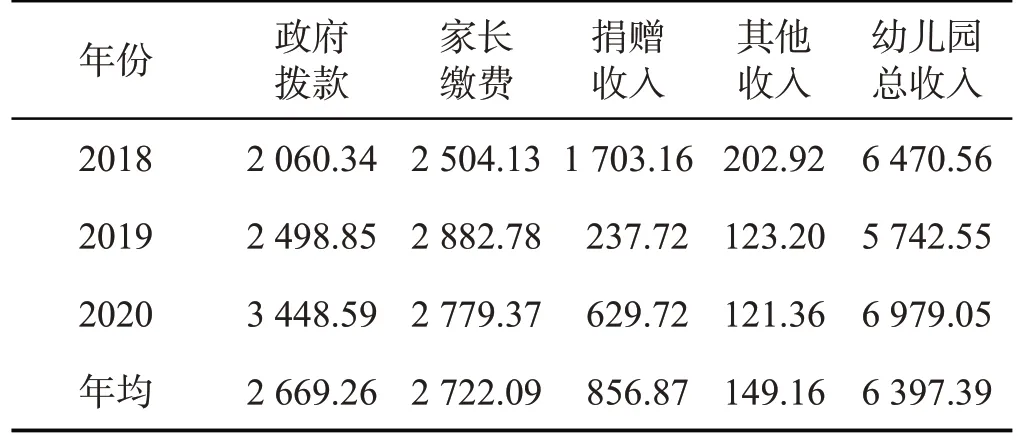

表3 为各分担主体的生均投入,三年生均投入为6 397.39 元/年,其中家庭生均缴费占比最高,为2 722.09 元/年;其次是政府生均拨款达到2 669.26元/年;最后为捐赠收入和其他收入。对比2019年全国生均投入8 615 元/年的水平,能够发现宝鸡市与全国平均水平还有一定差距。从发展趋势来看,政府分担比例处于持续增长状态,政府分担比例在2018 年至2020 年逐渐从30%发展至接近50%。家庭分担比例在2018年至2019年呈上升趋势,2020年呈下降趋势,比上年减少10%左右。

表3 宝鸡市幼儿园2018—2020年各成本分担主体投入生均情况 单位:元

从以上数据可以看出,政府和家庭是学前教育成本承担的主体。从整体来看,家庭分担比例略高于政府分担比例,三年中均接近或超过了40%。

四 宝鸡市学前教育成本分担现存问题分析

从整体来看,2018—2020 年宝鸡市学前教育生均成本在逐渐增加,为该市学前教育事业的发展提供了坚实的经济保障。同时,宝鸡市2018—2020 年学前教育生均成本为6 397.39元,而陕西省同时期学前教育生均成本为5 725.23元。由此可见,宝鸡市学前教育成本分担略高于全省平均水平。从政府投入来看,宝鸡市政府对学前教育的政府拨款总量逐年增加,且政府投入占幼儿园总收入的比重逐年加大,政府投入成为该市学前教育经费的重要来源。但是,宝鸡市学前教育成本分担方面仍存在下述问题:

(一)生均成本较低,三方主体投入不足

宝鸡市2018—2020 年的学前教育生均成本为6 397.39元。相较于我国其他城市而言,宝鸡市生均成本整体偏低。生均成本较低,源于政府、家庭和社会的三方投入不足。首先,政府财政投入不足。2018—2020年宝鸡市学前教育财政经费分别占总教育财政经费的7.91%[13]、6.41%[14]、5.80%[15],虽然学前教育财政经费有所增长,但是占教育总经费的比例呈下降趋势,没有达到国家要求的学前教育财政经费占总教育财政经费的10%。其次,家庭投入较少。以公办幼儿园为例,当前宝鸡市公办幼儿园的保教费用执行2014年的收费标准,保教费用平均每生每月为132元,最高收费为省级示范园,每生每月230 元,不到家长工资的3%。家长普遍支持保教费用在一定范围内的增加,以确保保教质量的提高。由此可见,宝鸡市保教费用整体偏低,家庭在学前教育中的投入不足,保教费用仍有提升空间。最后,社会支持力量欠缺。幼儿是家庭的未来,幼儿园是联结家庭、幼儿和社会的纽带,社会力量参与幼儿办学是提升幼儿综合素养、提高学前教育办学质量的重要支持手段。过去三年,社会捐赠和其他收入不足幼儿园总收入的10%。

(二)学前教育成本结构失衡

1 人员成本经费严重短缺

人员成本经费短缺体现为教师数量不足、教师待遇保障未能依法依规落实。按现有学前教育规模,依据“两教一保”的基本配备标准测算,宝鸡市教职工数量严重不足(2018—2020 年宝鸡市在园幼儿数量分别为10.79 万、10.70 万、10.75 万人,教职工总数分别为专任教师1.26万、1.35万、1.4万人),专任教师数量远远未达到占幼儿园岗位总量88%的标准。同时公办园存在大量的非在编教师,而绝大部分幼儿园都未能实现非在编教师与在编教师同工同酬,非在编教师(包含公办园和民办园)月平均工资远远低于编制内教师,一般在1 500~3 000 元之间,不到在编教师工资的一半。同时所有的非在编教师都普遍存在未缴纳五险一金、不能享受与在编教师同等的节日福利等待遇保障问题,导致了教师职业认同感低、教师队伍稳定性差。

2 生均公用经费不足

公用经费是保障学校运转的经费。在调研中发现,幼儿园的公用经费有很大一部分用于补充幼儿园的教师待遇,能够用在幼儿园自身建设方面的比较少。很多幼儿园在建成后,由于生均公用经费不足,后期的维护出现问题,导致幼儿园在环境创设、保教活动开展等方面缺乏较大的资金缺口,无法保障园所安全优质的发展。公用经费不足还体现为教师培训经费不足。大多数幼儿园每年教师培训费用不到公用经费的2%,远没有达到国家和教育部对幼儿教师培训学时的相关要求,一方面是因为幼儿园经费受限,另一方面则是由于参训机会太少。某民办幼儿园园长反映,园所每三年才能轮到1次参与国培的机会,每次仅有1~2 个名额,而每两年会有1 次骨干教师培训的机会,一次也只有1个名额。民办幼儿园管理者普遍反映,需要给民办园多一些学习交流的机会和培训经费的实际拨付。

3.生均建设成本占比较高

宝鸡市幼儿园基础建设成本占总成本的37%左右,远高于生均公用经费占总成本的比重(19.6%)。在幼儿园基础建设成本中,民办园的租金成本占了很大比重。民办幼儿园的房屋租金成本在幼儿园所有支出经费中占比最多,达到30%以上,有的甚至超过70%,且租金逐年增加,是民办园运营的一大难题。高租金一方面增加了幼儿园运行成本,制约着幼儿园安全、稳定、优质发展,另一方面会导致幼儿园被迫高收费,特别是对于普惠性民办幼儿园来说,家长负担加重,造成“入园难、入园贵”,幼儿园“普及普惠”目标难以实现。过高的租金成本已经成为“制约幼儿园优质、可持续发展的最大困难和问题”。

(三)公办园保教费用偏低

目前宝鸡公办幼儿园生均成本是6 397.39元/年。宝鸡市公立幼儿园收费标准为:省示范园230元/月,一类园160元/月,二类园120元/月,三类园90元/月,未入类60 元/月;平均为1 320 元/年,相比民办生均成本而言,当前公办园的保教收费标准整体明显偏低。低收费导致办园经费紧张,幼儿园仅能维持基本运转,设施设备无法更新、园舍基建无法修缮、教师培训不足、人才流失率较高,影响了学前教育质量的进一步提升。因此适当提高公办幼儿园保教费用,可以在一定程度上减轻政府的财政负担,确保幼儿园有更多的财力投入到幼儿园教育教学中,提高幼儿园的教育质量水平。

五 对学前教育成本分担的建议

针对当前学前教育成本分担存在的上述问题,笔者提出四条建议。

(一)提高人员经费投入

2018年中共中央、国务院发布的《关于学前教育深化改革规范发展的若干意见》指出,各地要认真落实公办园教师工资待遇保障政策,确保教师工资及时足额发放、同工同酬;民办园教师工资收入要参照当地公办园教师工资收入水平;各类幼儿园应依法依规足额足项为教职工缴纳社会保险和住房公积金。调研发现,学前教育普遍存在幼儿教师的数量不足、编制缺乏、月均工资普遍过低、未缴纳五险一金、未能享受与在编教师同等的节日福利等问题,这在很大程度上影响着教师的职业认同感和满意度,并造成幼儿教师流动性大的严峻问题。随着学前教育规模的扩大和质量的提升,需要高度重视幼儿园师资建设和人员经费投入不足的问题。可及时解决非在编教师的工资、保险纳入财政预算,逐步解决公办园与民办园非在编教师待遇偏低和民办园未给教师购买“五险一金”的问题。

(二)增加政府公用经费投入

增加幼儿园生均公用经费的一个重要途径是提高生均成本补助标准。近些年随着二胎、多胎政策的放开,学前教育规模不断扩大,但学前教育质量没有得到应有的提升。一方面是公办幼儿园收费标准普遍较低,加之财政投入不够,致使幼儿园运转较为困难。另一方面普惠性民办幼儿园在降低保教费的同时,财政补助不足,导致家长负担过重,同时使幼儿园处于低成本、低质量运转状态。因此,需要进一步加大学前教育经费投入总量,提高政府投入比,降低幼儿家长负担,保证学前教育的高质量发展。

教师培训费用是公用经费的一笔重要支出,教师教学质量和职业素养是幼儿成长和学前教育事业发展的核心,因此有必要增加教师培训经费。由于经费有限,大多数幼儿园每年的教师培训都没有达到国家和教育部规定的要求。因此提高幼儿教师队伍整体素养和专业技能,需要教育行政部门加大学前教师培训力度,给教师提供更多的学习进修平台,增加国培、骨干教师培训等机会,尤其要关注民办教师的培训,为民办幼儿园开通专项培训或增加民办教师在各类培训中的名额。另外可采取线上线下相结合的方式,积极建立开放的线上培训平台,将培训课程面向更多教师群体开放,在降低培训成本的同时,让更多教师享受更优质和便捷的学习资源,帮助教师提高业务能力。

(三)降低幼儿园基建成本

幼儿园成本支出结构影响着幼儿园成本分担机制和幼儿园的长期健康发展,需要政府加强对民办园建设与运行、幼儿园规划用地建设等方面的监督和指导。解决民办幼儿园高租金成本问题,各级政府应积极创新工作模式,改进工作方式,探索“公办民营”“零租金”幼儿园运行模式。对于租金过高的幼儿园,政府应加强对民办园房租的限价管理,尽可能降低幼儿园用地租金,并按幼儿园等级分类制定相应收费标准。同时可以为降低租金的企业或个人给予一定的税收等方面的优惠与奖励。总之,需要针对这些问题出台具体政策,通过加强制度保障,改善学前教育发展的大环境。

(四)动态调整公办园保教费用

公办幼儿园的保教费用相比公办园生均成本而言整体较低。因此应重新拟定收费标准,适当提高公办幼儿园保教费用。调整保教费用收费标准时应综合考虑保教质量、家长负担能力和生均成本等因素,可按照不同地区的发展水平和幼儿园性质、等级的不同,协调保教费用。同时建议建立公办园收费动态调整机制。每3~5 年物价局、教育局和财政局应该对公办园的收费标准和运行成本进行调研。调整收费标准虽然在一定程度上增加了新入园幼儿家庭的教育支出,但随着收费标准的调整,幼儿园办园经费得到进一步充实,幼儿园可用来更新升级设施设备、改善办园条件和建设高质量师资队伍等,进一步提高保教质量,以促进幼儿园持续健康发展。

(特别感谢“陕西省学前教育成本分担机制研究”课题组成员官瑞娜、吉执来、袁圆、安龙、梁晶、刘国强等在问卷调查的设计、发放以及数据回收、统计过程中作出的重要贡献,谨致谢忱!)