基于碳税冲击的我国商业银行气候转型风险压力测试分析*

2021-09-25于孝建詹爱娟

于孝建,詹爱娟

(1.华南理工大学经济与金融学院,广东 广州 510006;2.华南理工大学金融工程研究中心,广东 广州 510006)

一、引言

气候变化是人类社会所面临的主要挑战(IPCC,2007)。如今的全球平均气温已经较前工业时代上升了大约1摄氏度,这对全世界经济和生活产生了严重的影响(Eis等,2019)。全球极端天气事件的发生频率和强度在增加,一是温度的升高使南极的冰川融化,导致海平面上升,增加沿海地区洪灾的严重性和频率;二是温度的升高导致干旱期延长,不仅对农业产生巨大影响,也使森林火灾的灾情更加严重;三是海洋变暖使得热带气旋、飓风和台风频发。为应对这一挑战,2015年世界各国签署了《巴黎协定》,严格控制碳排放量,目标是到2100年把全球温度控制在不超过前工业时代2摄氏度的范围。中国目前是世界上最大的二氧化碳排放国,约占全球排放量的28%。习近平主席在2020年的联合国大会中宣布:“中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”这一目标随后被写入了中国的第十四个五年规划和2035年远景目标的建议中。在此背景下,研究气候相关风险等问题具有重要的现实意义。

“双碳”目标意味着我国将要向低碳的生产方式过渡。征收碳税是限制碳排放的有效政策工具,但碳税的征收将会给金融行业带来气候相关风险。联合国政府间气候变化专门委员会(IPCC)第六次评估报告指出,气候相关风险可分为两类,分别通过不同途径影响金融行业(Reisinger等,2020):一是物理风险,气候变化导致极端天气事件频发,洪水、飓风和台风等灾害造成公司设备、厂房和财产损失,从而引起相关金融资产的价值损失;二是转型风险,对碳排放的限制和征收碳税,会提高碳密集型行业的生产成本,加速高能耗的资产折旧,形成“搁浅资产”,不仅影响金融相关资产市场风险和信用风险,而且造成碳密集型产品的价格上升,增加居民生活成本。为实现我国碳达峰和碳中和目标,征收碳税是限制碳排放的有效政策工具,但碳税的征收将使碳密集型行业成本上升,从而导致与此相关的金融资产面临的违约风险上升。Bouchet和Le Guenedal(2020)研究发现,能源、材料和公用事业部门将受到较大影响。一些中央银行也已经开始开展旨在识别和量化与气候相关的金融风险的研究(Regelink等,2017)。因此,有必要将气候风险纳入金融风险评估框架中(Draghi,2017)。

目前,我国商业银行贷款中有相当一部分是碳密集型行业的贷款。比如,中国银行2019年对电力、燃气及水的生产和供应业的贷款为1.31万亿元,同比增长3.15%;对交通运输、仓储和邮政业的贷款为2.53万亿元,同比增长10.96%;对建筑业的贷款为0.52万亿元,同比增长10.62%。这些贷款面对气候转型风险的敞口尚未得到评估,存在低估贷款信用风险的可能,可能导致银行面临部分贷款的价值损失。因此,本文基于碳税冲击把气候转型风险纳入到我国商业银行的贷款组合中,利用Merton模型和压力测试的方法,评估该风险对2019年我国国有商业银行和股份制商业银行贷款的影响。

二、文献综述

关于气候相关风险的研究主要集中在碳税影响、气候相关风险的定性研究和定量研究三方面。

第一,基于如何有效限制碳排放的问题展开碳税研究。大多数研究认为,碳税是一种非常有效的方法,政府应该征收碳税,将碳排放对环境的影响纳入金融产品定价中(Wittneben,2009;Qiu,2020)。张晓娣和刘学悦(2015)提出,应该灵活使用碳税和发展可再生能源两种政策,以限制碳排放应对未来气候变化。娄峰(2014)指出,随着碳税税率增加,二氧化碳减排强度边际变化率逐渐减小。杨超等(2011)则建议政府动态调整不同部门的应缴纳碳税,从而实施有差别的征税策略,更有效地限制碳排放。

第二,关于气候相关风险的定性研究。不少研究认为,评估气候相关风险对金融体系的影响是最紧迫和突出的问题之一,但是金融部门尚未在其投资组合管理策略中内部化气候风险(Ongena等,2018),这意味着相关资产可能会积累不必要的气候风险敞口,从而导致价值损失。同时,金融深化和金融全球化的发展形成了复杂的金融网络和风险传播路径,若忽视气候风险可能会导致严重的系统性风险(Battiston等,2017)。我国关于气候相关风险的研究主要从定性角度研究。马骏和孙天印(2020)建议我国金融机构在规划参与国内外煤电、油气和其他高碳项目融资时,高度重视由于气候相关因素和产能过剩等原因导致未来出现“搁浅资产”的风险,并针对这些行业重点开展环境压力测试。熊程程等(2019)提出,国际气候投融资活动中,应将气候风险和绩效评价纳入投融资评价考量。于孝建和梁柏淇(2020)建议建立风险评估体系评估物理风险和转型风险。

第三,关于气候相关风险的定量研究。目前定量的研究方法主要分为自上而下和自下而上两种方法。自上而下方法是从宏观的角度出发,大部分文献是使用综合评估模型IAM(Integrated Assessment Model),通过评估气候变化对宏观经济增长、通胀率和失业率产生的影响,从而估算金融资产组合面临的相关风险(Battiston等,2017;Monasterolo,2018)。还有部分文献在评估碳税对社会经济的影响时采用自下而上的方法(杨超等,2011;娄峰,2014;张晓娣和刘学悦,2015)。这种方法主要从公司角度出发,通过使用现金流折现模型和Merton模型(1974)测量气候相关风险对公司资产负债表的影响,然后测算其对金融资产价值的影响(Monnin,2018;Reinders等,2020)。这些研究方法大部分结合了压力测试法对不同的资产类别进行气候相关风险评估,计算气候风险的VaR值(Value at Risk)或衡量其信用风险(Dietz等,2016;Monnin,2018)。这两种方法各有优缺点和适应范围。自上而下方法的优势是能够衡量金融资产损失导致的金融系统性风险(Weyzig等,2014),但其缺点是气候风险冲击的渠道较为复杂。自下而上的分析虽然未能具体测算金融碳密集相关资产的系统性风险,但是能清晰地展示出气候政策变化如何在不同情景和时间范围内影响部门的信用风险,也能清晰展现碳税对商业银行相关气候风险的传导机理。碳税的金额及政策执行方式的差异传导至不同行业,主要从两个方面影响企业资产价值:第一,碳税作为企业纳税款项,直接增加企业负债;其二,碳税提高能源价格,间接增加企业产品生产的成本。企业资产价值下降将削弱企业的偿债能力、增加企业信用风险,进一步提高商业银行面临的信贷风险,形成商业银行的气候转型风险。因此,本文对于商业银行气候转型风险的评估采用自下而上的方法。

本研究对现有文献有如下三方面的贡献:第一,现有文献主要集中于从宏观层面分析碳税,并未具体从压力测试的角度分析不同碳税实施方式的差异性。本文结合我国政策目标,设置了12种不同的压力测试碳税场景,分析不同碳税政策的实施对商业银行的影响,为政策制定者制定合适的碳税实施方案提供参考;第二,本文采用自下而上的研究方法,扩展了国内现有气候相关风险研究。目前国内研究主要集中于对气候相关风险的定性研究,对气候相关风险的定量研究相对较少,特别是缺少自下而上衡量气候风险的理论研究。本文结合Merton(1974)的方法,采用自下而上的研究方法,度量了不同气候政策对商业银行贷款资产以及不同行业产生的具体影响;第三,本文研究了气候转型风险对不同类型商业银行的影响。国外自下而上研究气候转型风险大都把所有银行作为单一整体研究(Monnin,2018;Reinders等,2020),不适合我国具有不同类型商业银行的实际国情,不利于区分气候转型风险对我国不同类型商业银行的影响。本文对商业银行进行了更加细致的区分,以帮助我国金融机构和监管机构区分不同类型商业银行在面对气候转型风险时的差异,为应对气候变化风险提供重要参考和借鉴。

三、商业银行气候转型风险的模型构建

(一)碳税冲击的测量

本文采用Reinders等(2020)的现金流折现模型来衡量每个行业的碳税冲击,即通过适当的折现率,将与碳税相关的未来一段时间(0-T)内的现金流折现为净现值(NPVtax)。具体表达式如下:

其中:γk,t为第k个行业t时刻的二氧化碳排放量,rk为第k个行业适用的折现率,λk,t为调整因子,τt为t时刻的碳税。该模型假设企业会随时间积极调整二氧化碳排放量以降低生产成本,如通过增加技术研发等投入,创新节能技术或减排技术来降低碳排放量。另外,该模型假设政府会随时间调整碳税。考虑企业在碳税实施后将做出调整,引入了调整因子λk,t。如企业将增加的成本转移到产品价格中(Fabra和Reguant,2014;Smale等,2006),价格上涨会部分抵消生产者的税收负担;或者企业考虑产品价格上涨会缩小市场规模,降低其产量或退出市场,因而并不会把成本转移到产品价格中,即存在零转移。

计算每个行业的碳税冲击系数ξk,衡量碳税冲击净现值NPVtax,k对每个行业总资产价值TAVk(Total Asset Value)的影响,计算公式如下:

(二)基于Merton模型的损失系数

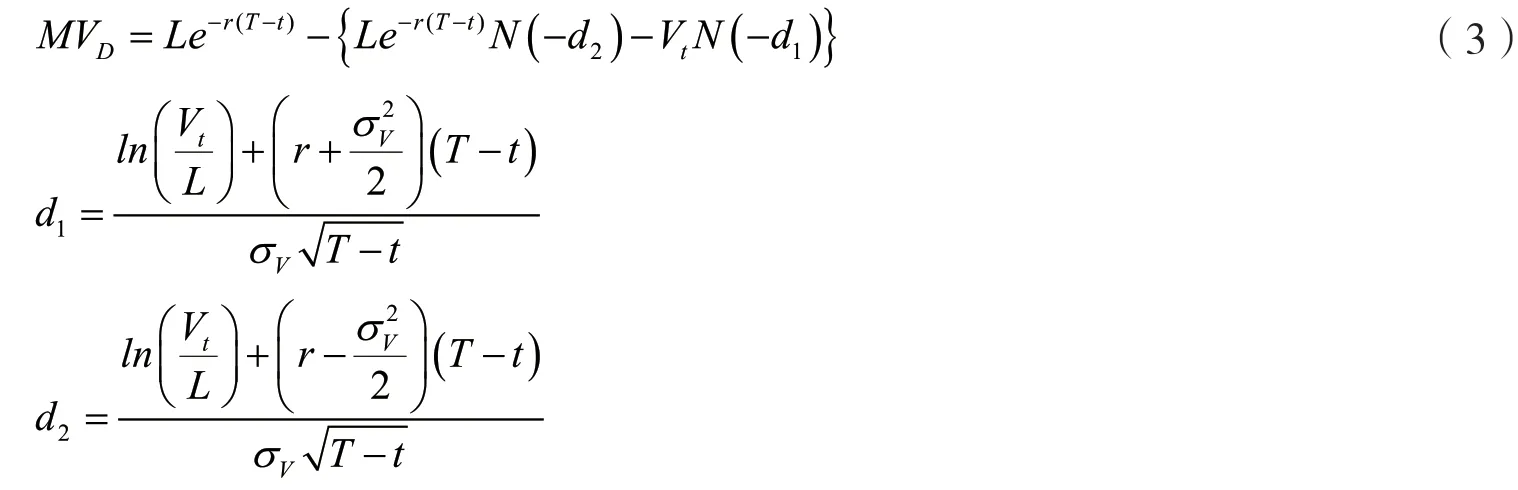

在标准的Merton(1974)模型中,企业债务的市场价值MVD可以写成其无风险价值减去一个看跌期权(标的资产是资产价值,执行价格为债务面值),即:

其中:N(·)表示正态分布概率,Vt为t时刻资产价值,L为债务面值,T-t为剩余到期时间,σV为资产价值的波动率,r为无风险利率。

根据资产负债关系,t时刻资产市值和股权、债务的关系满足式(4),且假定资产价值遵循几何布朗运动,则企业股票的波动率σE由式(5)得出:

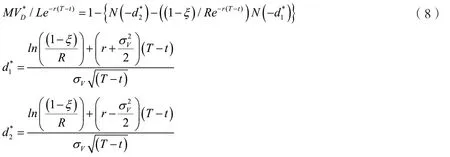

在引入政策(碳税)冲击后,资产价值发生损失,根据碳税冲击系数ξ,得到冲击后剩余的资产价值Vt*为:

把式(6)代入式(3),得到冲击后的债务市场价值为:

式(7)两边同时除以Le-r(T-t),同时定义杠杆比例R=L/V,则:

因此,债务价值在碳税冲击前后的比值为ηD,δD为碳税冲击后的损失系数:

根据式(3)、(4)和(5)可以求得资产价值Vt和资产价值的波动率σV。

(三)商业银行贷款的市场价值损失

为计算得到商业银行市场价值损失,可以利用上述Merton模型进行建模,计算得到气候转型风险下每个行业的债务的损失系数δD,K与该商业银行在各行业的贷款暴露exposureD,K的乘积,得到市场价值的总损失TMVL(Total Market Value Loss):

四、商业银行气候转型风险压力测试场景选择

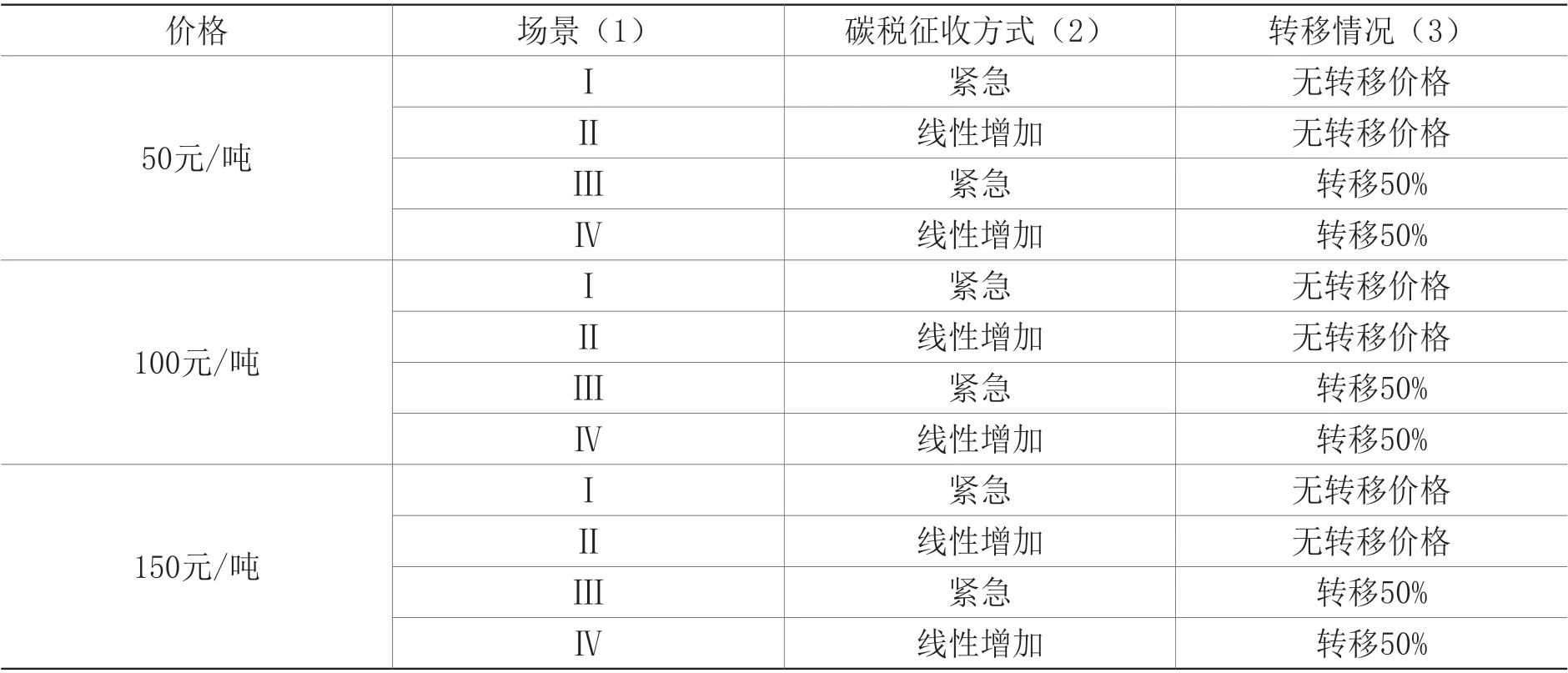

本文结合现有研究和我国碳排放目标,设置商业银行气候转型风险压力测试场景。Stiglitz等(2017)研究发现,全球变暖控制在2摄氏度以下所需的隐含CO2价格估计到2030年约为15~360美元每吨,以及到2050年为45~1000美元每吨。我国的碳排放目标为2030年前达到碳排放峰值,到2060年实现碳中和。我国财政部建议,2020年碳税的税率可设定为40元每吨。而环保部规划院课题组则建议,每吨二氧化碳排放2020年可以征收碳税50元。因此,本文结合我国的实际情况、碳交易权系统的均价等设置碳税分别为50元每吨、100元每吨和150元每吨三种价格,具体如表1所示。在每种的碳税价格下,再细分为四种具体情境。

表1 碳税场景设置

首先,第(2)列中有“紧急”和“线性增加”两种情况。其中:“紧急”表示激进式地实行碳税征收。该情况下税收征收是立刻执行,将会对碳密集型行业带来巨大的冲击,导致大量的“搁浅资产”,加速资产折旧,同时提高相应产品的价格,对低收入的居民生活也将造成巨大影响。“线性增加”表示循序渐进式地实行碳税征收。税收在10年内逐年增长到目标值,到达目标值后则停止保持该值不变,这将给该行业足够的适应性时间,促使碳密集型行业转型。

其次,第(3)列中有“无转移价格”和“转移50%”两种情况。其中:“无转移价格”表示碳税的成本并不会转移到产品中。因为如果产品价格升高,则产品的市场竞争力下降,产品的市场份额也随之下降(Szymanski等,1993),为了保持市场份额一些行业不会采取升价策略。“转移50%”表示50%碳税成本转移到产品中。现有文献研究表明,碳税的成本会有50%转移到产品中(Fabra和Reguant,2014;Smale等,2006),并且企业价格调整的成本相对较小,是企业维持利润的最优选择。

对于所有场景,我们假设碳税冲击无法预期,同时碳税政策的出台不会影响市场对后续气候政策的预期,因为不断变化的预期可能改变各行业未来的资产市场价值,从而影响债务的市场价值波动。综上,一共设置了12种不同场景进行压力测试,这些场景具备极端性和合理性,可为金融行业的风险管理和监管机构提供参考。

五、商业银行气候转型风险压力测试分析

(一)数据的选择与处理

根据商业银行对不同行业的贷款数据,选择以下5个细分行业,包括采矿业,制造业,电力、燃气及水的生产和供应业,建筑业,交通运输、仓储及邮政业,这些行业的选择主要参考Battiston等(2017)、Vermeulen等(2019)的研究方法。从各行业碳排放量的具体情况看,上述行业被称为“对气候转型敏感行业”。

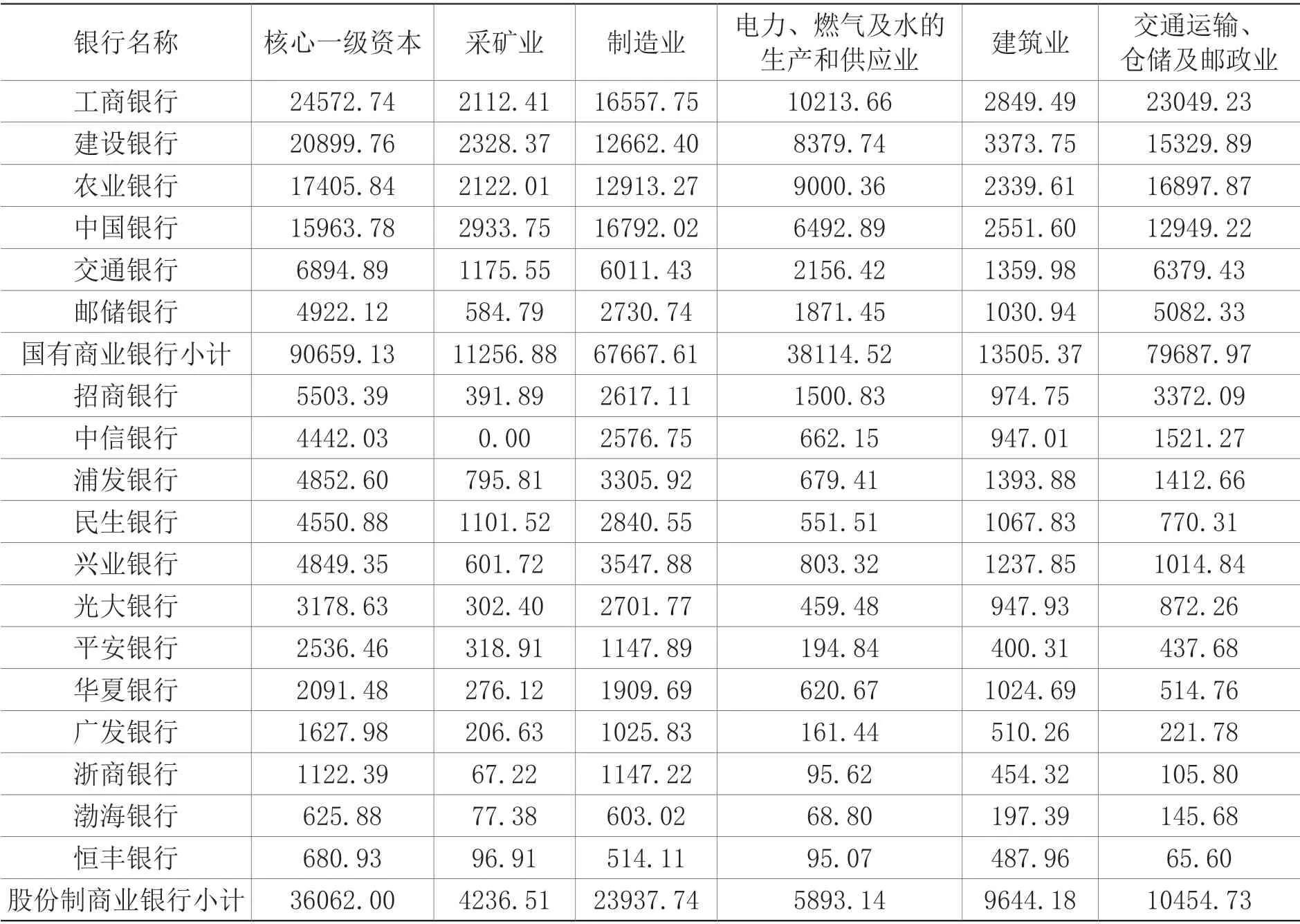

1.商业银行的敞口数据

采用2019年6家国有商业银行和12家股份制商业银行对气候转型敏感行业的贷款总额进行衡量。数据来源于Wind数据库和各银行的年度报告,缺失数据根据2018年的贷款占比推算。从这五个对气候转型敏感行业的贷款数据来看,国有商业银行和股份制商业银行主要集中的前三个行业分别是:电力、燃气及水的生产和供应业,制造业和交通运输、仓储及邮政业。数据详见表2。

表2 2019年商业银行的敞口数据(单位:亿元)

2.碳税冲击系数的数据处理

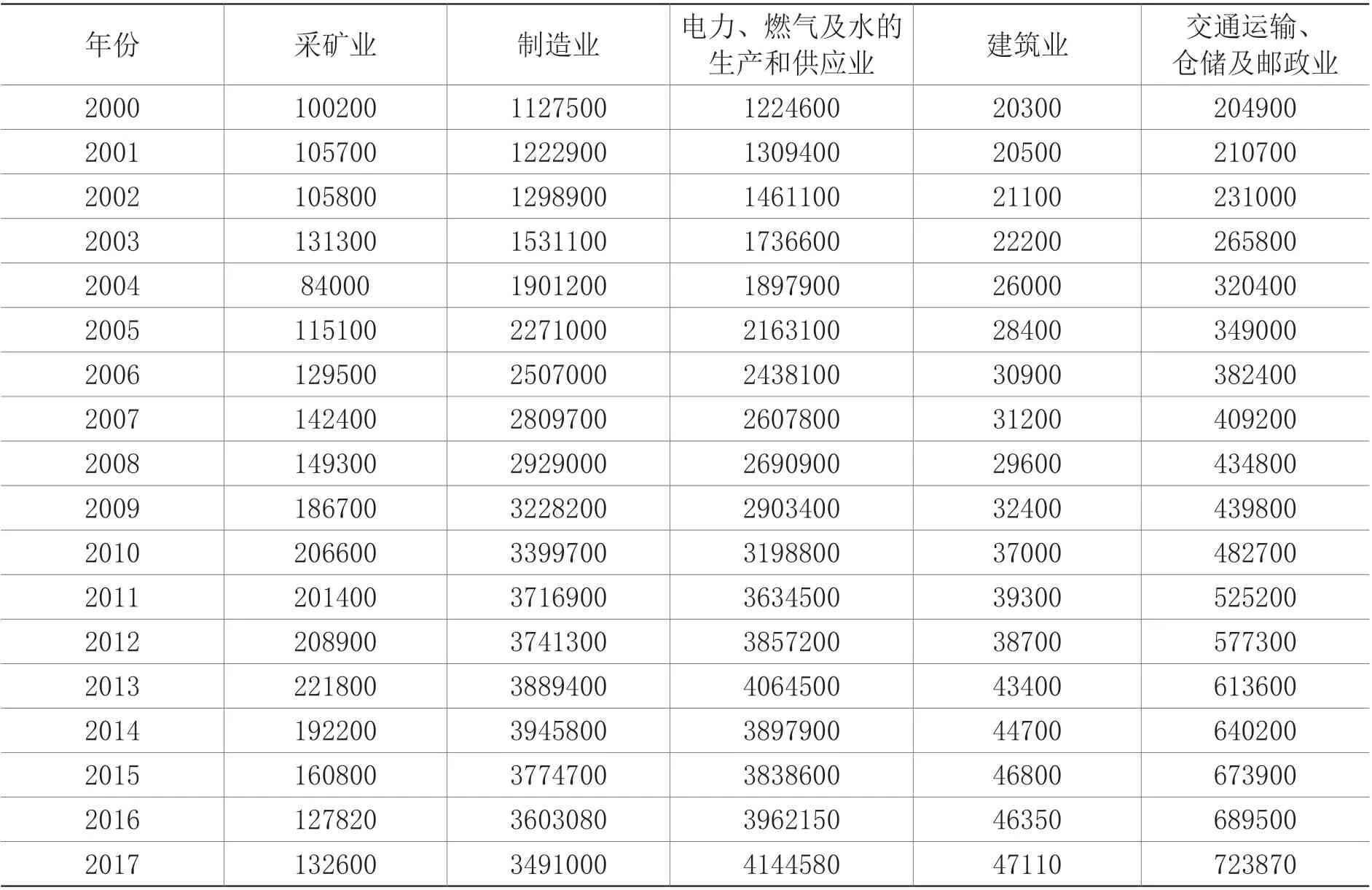

2000年至2017年,5个对气候转型敏感型行业的碳排放量数据见表3。以碳排放量的年均增长率为基础,推算各行业2019年的碳排放量,其中采矿业、制造业和建筑业保持每年3%的增长率,而交通运输、仓储及邮政业的增长率为4%,电力、燃气及水的生产和供应业的增长率为7%。假设2019年开始实施碳税政策,2020年企业没能来得及调整,仍保持以上碳排放的增长率,从2021年开始碳排放量开始减少,直至未来10年,即2030年。据各行业的减排能力和Reinders等(2020)的估算,采矿业、制造业和建筑业每年碳排放量减少1%,而交通运输、仓储及邮政业以及电力、燃气及水的生产和供应业的年度降幅约为2%。

表3 2000-2019年各行业的碳排放量(单位:千吨)

为了得到碳税冲击系数,根据式(2)计算每个行业k的总资产价值TAVk。对于每个行业,本文基于Wind数据库中的国内生产总值(GDP)和总营业盈余,将2019年总营业盈余作为目前行业盈利能力的近似值,并作为永续年金额。使用与碳税NPV计算中相同的折现率(6%),采用永续年金的方式来计算各行业的总资产价值,再计算各行业碳税冲击系数ξk。

3.Merton模型参数设定

在利用Merton模型计算损失系数前,需要每个行业的四个参数:资产价值波动率、杠杆比例R、剩余到期时间和无风险利率。假设剩余到期时间为10年,与中国目标2030年前达到碳排放峰值相一致,也满足对于气候转型风险估计长期的要求(Battiston等,2017;Reinders等,2020)。同时假设恒定的无风险利率为2%。

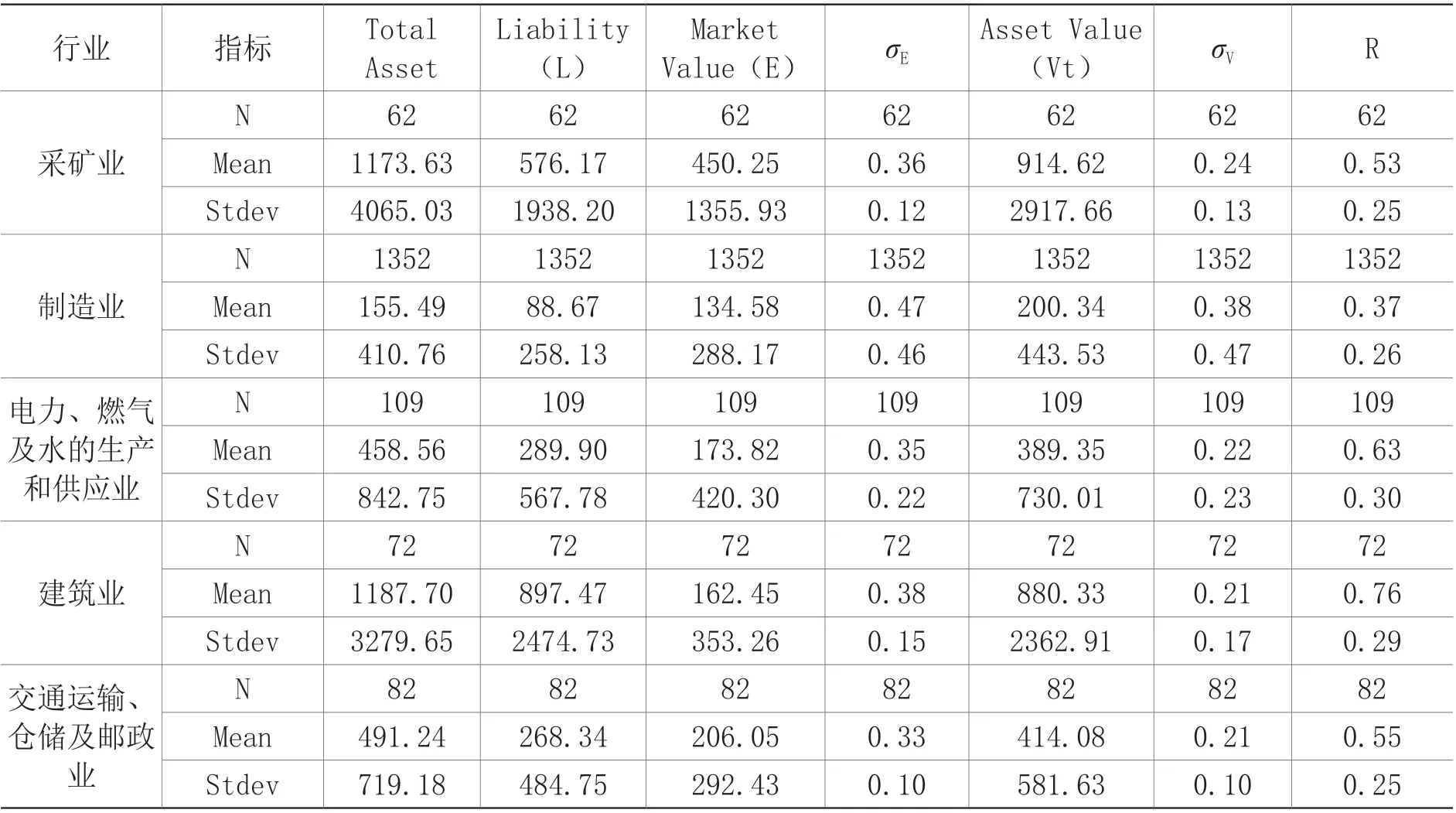

根据证监会行业分类,选取各行业中沪深上市公司,然后将样本限制为具有长期借款的公司,以这些公司作为该行业获取商业银行贷款的代表公司,计算各行业的指标。一共获得1677家公司数据(表4),缺失值采用线性插值法补全。

采用上市公司的股票波动率和股市总价值来估算资产波动率和总资产价值。其中,公司的股票波动率采用2019年日收益率数据计算得到的年化收益率标准差;股票总市值采用2019年末证监会算法估算的数值;总负债L取各上市公司2019年报合并报表中的数据。对于所有公司,采用总债务除以估计的总资产价值以获得杠杆比例R,各行业的公司样本数据的统计信息详见表4。计算得到各公司的损失系数δD,计算其算术平均作为该行业的损失系数δD,K。

表4 公司样本数据的统计信息

(二)压力测试结果分析

研究发现,气候政策(碳税)实施对不同类型商业银行的气候转型风险具有异质性影响,压力测试市场价值损失结果分析如下:

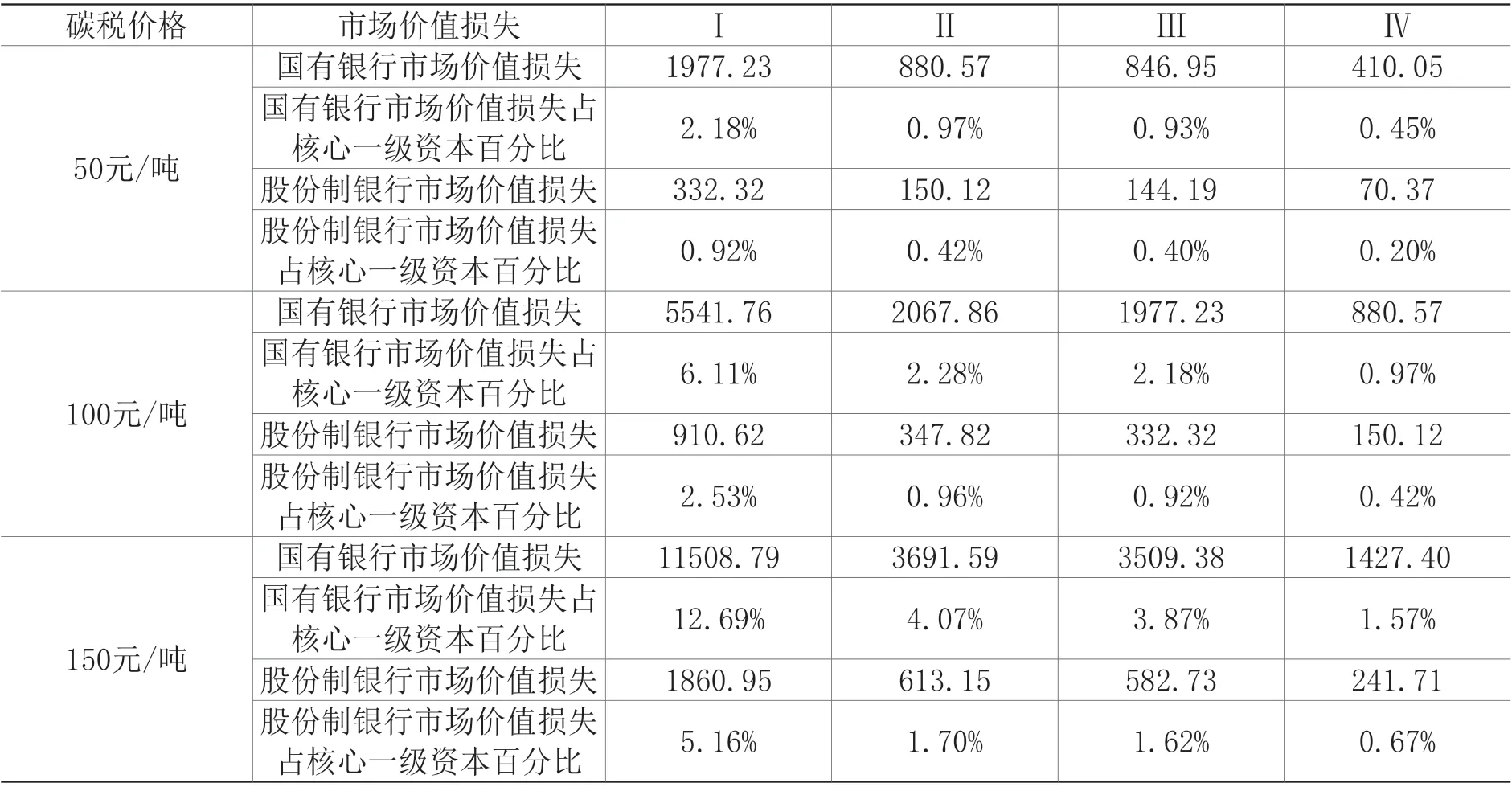

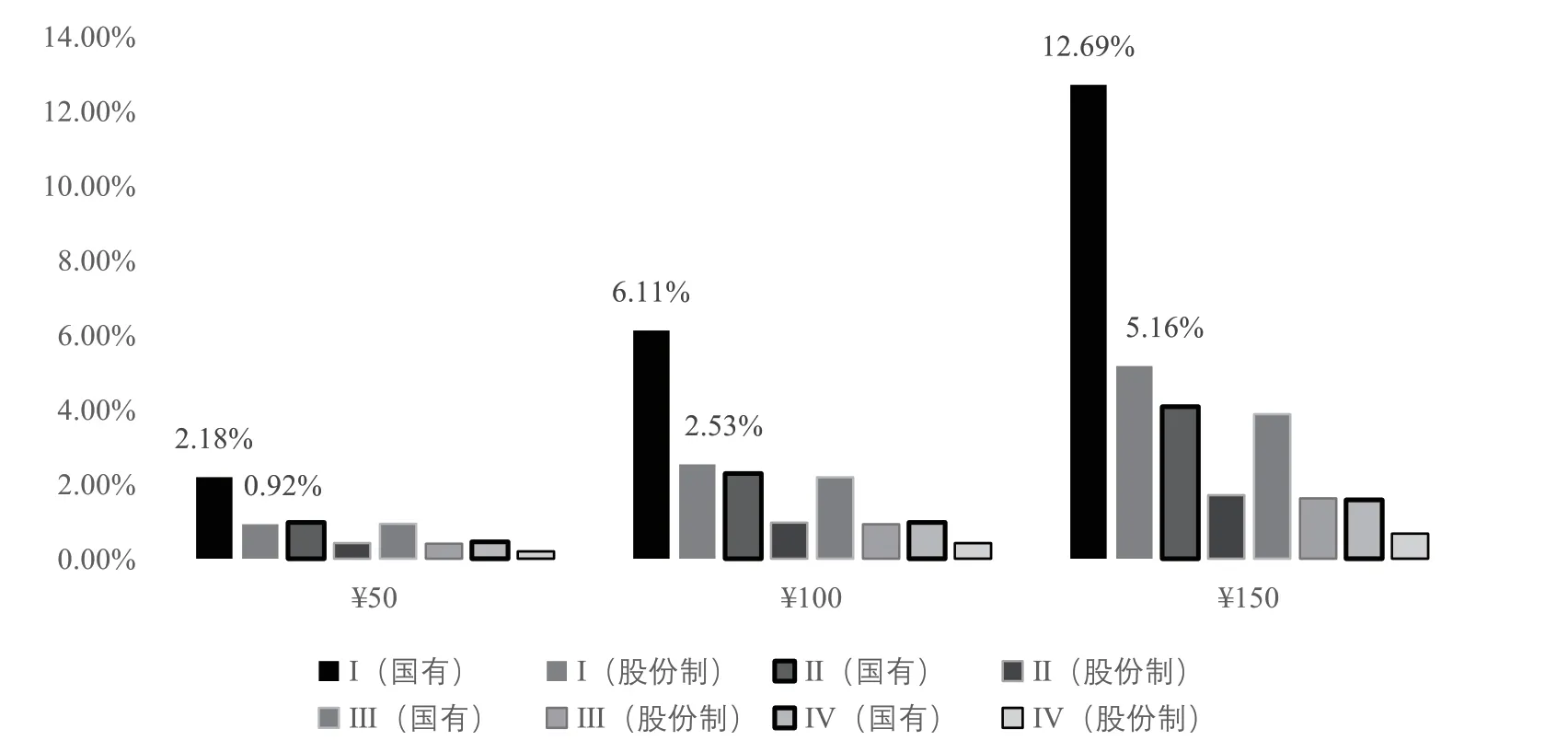

第一,从商业银行类型来看,国有商业银行的贷款市场价值损失远远大于股份制商业银行。实施每吨50~150元的碳税后,国有银行的贷款价值总损失绝对量平均是股份制商业银行的5.96倍,国有商业银行损失占核心一级资本的比重最高是股份制商业银行的15倍。其中,国有商业银行损失相当于核心一级资本的0.45~12.69%,而股份制商业银行的损失相当于核心一级资本的0.20~5.16%,具体数值取决于不同的碳税政策。

根据政策场景,实施100元每吨的碳税后,6家国有商业银行贷款价值损失从880.57亿元到5541.76亿元不等;而12家股份制商业银行的损失为150.12~910.62亿元。在最严重的情景下,即碳税立刻征收并且没有出现价格转移时,国有银行和股份制商业银行的损失分别相当于核心一级资本的6.11%和2.53%。相反,如果碳税在十年内逐步实行,则损失占核心一级资本的比例下降至2.28%和0.96%。另外,在每吨碳征税150元的场景下,市场价值损失成倍增加,国有商业银行损失范围从1427.40亿元到11508.79亿元;而12家股份制商业银行的损失范围则是从241.71亿元到1860.95亿元。在最严重的情景下,银行贷款损失分别相当于核心一级资本的12.69%和5.16%。相反,如果碳税在十年内逐步实行,则损失占核心一级资本的比例分别降至4.07%和1.70%。上述结果显示了气候政策对商业银行资产价值的重要影响,有关部门应努力设计一个既符合国际协议又能推动实现“双碳”目标的政策。

表5 不同碳税方案的市场价值损失(单位:亿元)

第二,从行业来看,国有银行贷款价值损失集中的行业结构与股份制商业银行存在异质性。表6报告了在每吨100元的碳税四种不同场景下,按行业估算的碳税冲击系数ξk。表7报告了在每吨100元的碳税四种不同场景下,按行业估算的损失系数δD,k。研究发现,在实施100元每吨的碳税后,电力、燃气及水的生产和供应业的碳税冲击系数最大(0.10006到0.38743),约是最小建筑业的(0.00034到0.00131)295倍。而且,电力、燃气及水的生产和供应业的损失系数也最大(0.01860到0.12758),是最小建筑业的(0.00008到0.00029)233~440倍。可见电力、燃气及水的生产和供应业受碳税影响最大,应重点关注该行业的气候风险。

表6 按行业估算的碳税冲击系数(100元/吨)

表7 每个行业的损失系数(100元/吨)

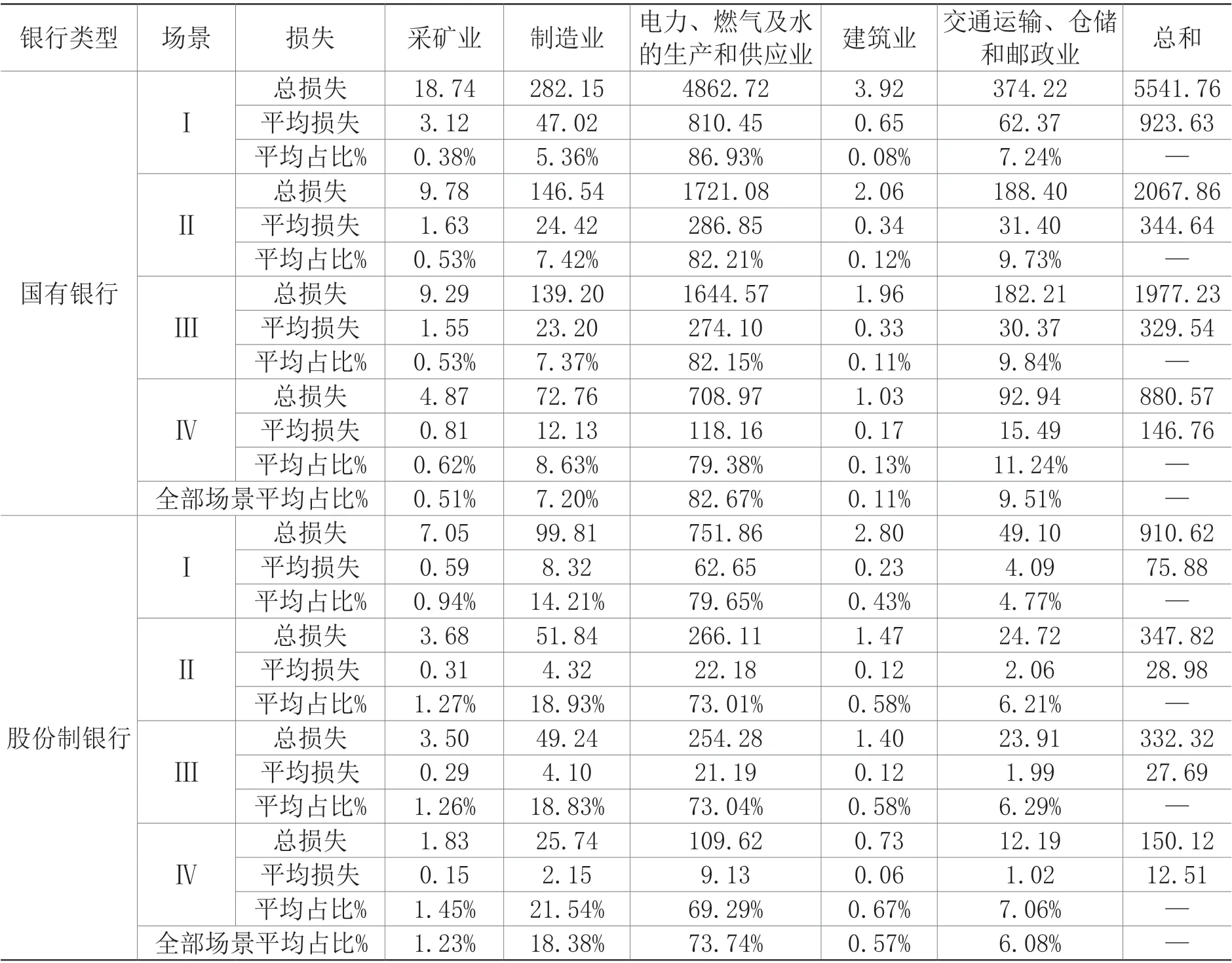

表8展示在每吨100元的碳税情景下,按行业估算的具体损失数值。对国有银行来说,碳税冲击的影响99.37%集中在电力、燃气及水的生产和供应业,交通运输、仓储及邮政业、制造业,分别平均占五个行业总贷款价值损失的82.67%、9.51%和7.19%。而对股份制商业银行来说,其碳税冲击影响98.20%集中在电力、燃气及水的生产和供应业,制造业、交通运输、仓储及邮政业,分别平均占五个行业总贷款价值损失的73.74%、18.38%和6.08%。具体而言,商业银行需要根据自身贷款市场价值损失的行业结构来管理其气候转型风险。

表8 按行业估算的商业银行贷款价值损失(单位:亿元)

第三,不同碳税价格下,商业银行的贷款价值损失占核心一级资本的比重存在较大差异。图1显示了四种碳税场景下商业银行总市场价值损失占核心一级资本比重。可以看出,碳税价格越高,商业银行贷款价值损失占核心一级资本比重越高。在压力最大的场景(场景I)下,碳税价格为150元/吨时,国有银行贷款价值损失最高达到12.69%,而股份制银行为5.16%。碳税场景II与III对商业银行的影响相似,损失最低的是场景IV。

图1 国有银行和股份制商业银行贷款价值损失占核心一级资本比重

上述分析表明,在场景I下,通过激进式地实行碳税对气候转型敏感行业的冲击最大。政府应避免征收过高碳税并限制企业提升产品价格的行为,给予企业一定的缓冲期,可考虑允许企业根据自身市场份额适当涨价。场景II和III的碳税征收方式对行业的冲击适中,表现相同。政府应从社会公平原则出发,制定适宜的碳税征收方式和限制企业价格的政策。场景IV的征税方式对气候转型敏感行业的冲击影响最小,征税方式是渐进式的且允许企业在产品价格上进行调整,是最为温和的碳税实施方案。总体而言,碳税政策的制定应考虑不同碳税场景的实施对商业银行的影响,制定合适的碳税实施方案。

六、政策建议

本文研究结果表明,气候政策对不同类型的商业银行具有异质性影响:从银行类型来看,国有银行的贷款市场价值损失远大于股份制商业银行;从行业来看,国有银行贷款价值损失集中的行业结构与股份制商业银行存在异质性;不同碳税价格下,不同类型商业银行的贷款价值损失占核心一级资本的比例存在显著差异。上述研究结果的政策启示是:考虑到不同类型商业银行在实现“双碳”目标下扮演不同的角色,有关部门和监管当局对商业银行应当采取有针对性的差异化监管政策。

(一)充分发挥国有银行的标杆作用

有关部门应对国有银行给予充分的政策支持,充分发挥其标杆作用。虽然国有银行面临比股份制银行更大的碳税冲击和气候转型风险,但国有银行存款贷款规模大、风险抵抗力较强、风险控制人才较多,具有较为完备的信贷评价体系。因此,应推动国有银行尽快建立有效的气候相关风险管理体系,并发挥标杆作用、形成示范效应。国有银行作为银行体系的重要支柱,应利用自身优势积极履行社会责任,配合相关政策的实施,建立并实行贷款的气候风险管理制度,降低自身的气候转型风险。国有银行在与不同行业签订贷款过程中,一是要将气候转型风险引入贷款利率的设计中;二是要设计合理的贷款条款限制,鼓励企业构建多元化清洁能源供应体系;三是要通过贷款资金支持,促使气候转型敏感行业大力发展清洁能源,加快能源技术创新。

(二)促进各类型商业银行之间的合作

股份制商业银行虽然受到的碳税冲击较小,但是其气候转型风险在各行业分布上与国有商业银行相似,因此应加强促进各类型商业银行之间的合作,形成优势互补和良性互动。两类商业银行的贷款中都高度集中于电力、燃气及水的生产和供应业,交通运输、仓储及邮政业和制造业,针对这些行业,商业银行之间的合作可通过风险整合,达到整体降低气候转型风险的目的,从而促使商业银行贷款业务的行业结构优化,降低其气候转型敏感行业贷款的信用风险。国有银行和股份制商业银行的合作可从以下方面展开:一是构建统一的气候转型风险管理体系,二是共享各行业气候转型风险数据,三是完善各自气候转型风险的行业结构分布,四是开展气候转型敏感行业贷款的业务多元化合作。

(三)合理设计气候政策和气候风险管理框架

气候政策制定部门和金融监管机构应就气候转型风险展开合作交流,制定关于贷款业务气候转型风险的监管规范准则。可结合“双碳”目标和银行控制气候转型风险的成本,针对不同行业气候风险的特点设计相适应的碳税区间。根据行业内最大的碳税冲击系数,应重点关注电力、燃气及水的生产和供应业。应审慎制定合理的碳税政策,避免“一刀切”的碳税征收方案。由于各类银行受碳税等气候政策的影响具有异质性,金融监管机构应结合不同类型商业银行的风险控制特点,设计与气候政策相适应的气候风险管理框架,研究将气候转型风险纳入信用风险的预期损失或非预期损失模型计算中,计提合适的经济资本以应对气候转型风险。