知识产权质押融资支持科技企业发展的 国际经验与启示

2021-09-22乔国良欧阳秋徐慧

乔国良 欧阳秋 徐慧

摘 要:知識产权质押融资作为一种新型融资渠道,融资规模日益扩大,在解决科技型中小企业融资难题上发挥了重要作用,但在推进过程中仍面临着诸多亟待解决的难题。本文在总结国外知识产权质押融资经验做法的基础上,对我国质押融资现存问题进行梳理分析,并从法律法规、评估体系建设、企业质押资产质量和质押融资担保机制四个方面给出完善我国知识产权质押融资的对策建议。

关键词:知识产权质押;国际经验;科技中小企业

DOI:10.3969/j.issn.1003-9031.2021.09.008

中图分类号:F832.5 文献标识码:A 文章编号:1003-9031(2021)09-0070-05

2020年国务院常务会议明确提出,支持金融机构开展知识产权质押融资,帮助创新型企业尤其是初创企业融通资金。当前我国知识产权质押融资的业务规模呈快速增长态势,但在推进过程中仍存有诸多“绊脚石”,如作为质押物的知识产权的价值如何评估,一旦企业无法偿还贷款后知识产权如何处置、变现,以及知识产权质押融资因评估难、处置难、风险控制难而导致商业银行业务开展的“内生动力弱”等,都较为严重地掣肘知识产权质押融资业务的拓展。因此,加快完善相关制度,建立健全知识产权质押融资体系成为当前亟待关注的问题。本文通过总结梳理国外成功经验,以期对我国知识产权质押融资业务的拓展和发展提供一定借鉴。

一、知识产权质押融资的发展现状

知识产权质押是一种新的融资方式,不同于传统的以动产、不动产作为抵押物,而是以企业的商标权、专利权和著作权中的财产权作为质押物,经第三方机构评估后向金融机构申请贷款融资。

我国的知识产权质押融资起步较晚,以质押借贷为主,“政府主导”模式为先,参与主体主要是政府和银行,政府在财政补贴和风险分担上给与较多的政策支持,融资规模和质押率虽不及美国和日本等西方发达国家,但一直在积极探索创新知识产权质押融资运作模式,在北京、上海、武汉等地区开展试点工作,并多次出台扶持中小企业知识产权质押融资的政策文件。2019年8月,中国银保监会、国家知识产权局和国家版权局联合出台《关于进一步加强知识产权质押融资工作的通知》,促进银行保险机构加大对知识产权运用的支持力度,扩大知识产权质押融资。2020年,国家发改委等六部委发布《关于支持民营企业加快改革发展与转型升级的实施意见》,通过财政补贴、银企合作、保险补助和知识产权质押融资风险补偿等方式,支持民营企业进行科技创新,并逐步扩大知识产权质押物范围,发挥知识产权增信增贷作用,提高知识产权质押融资规模。

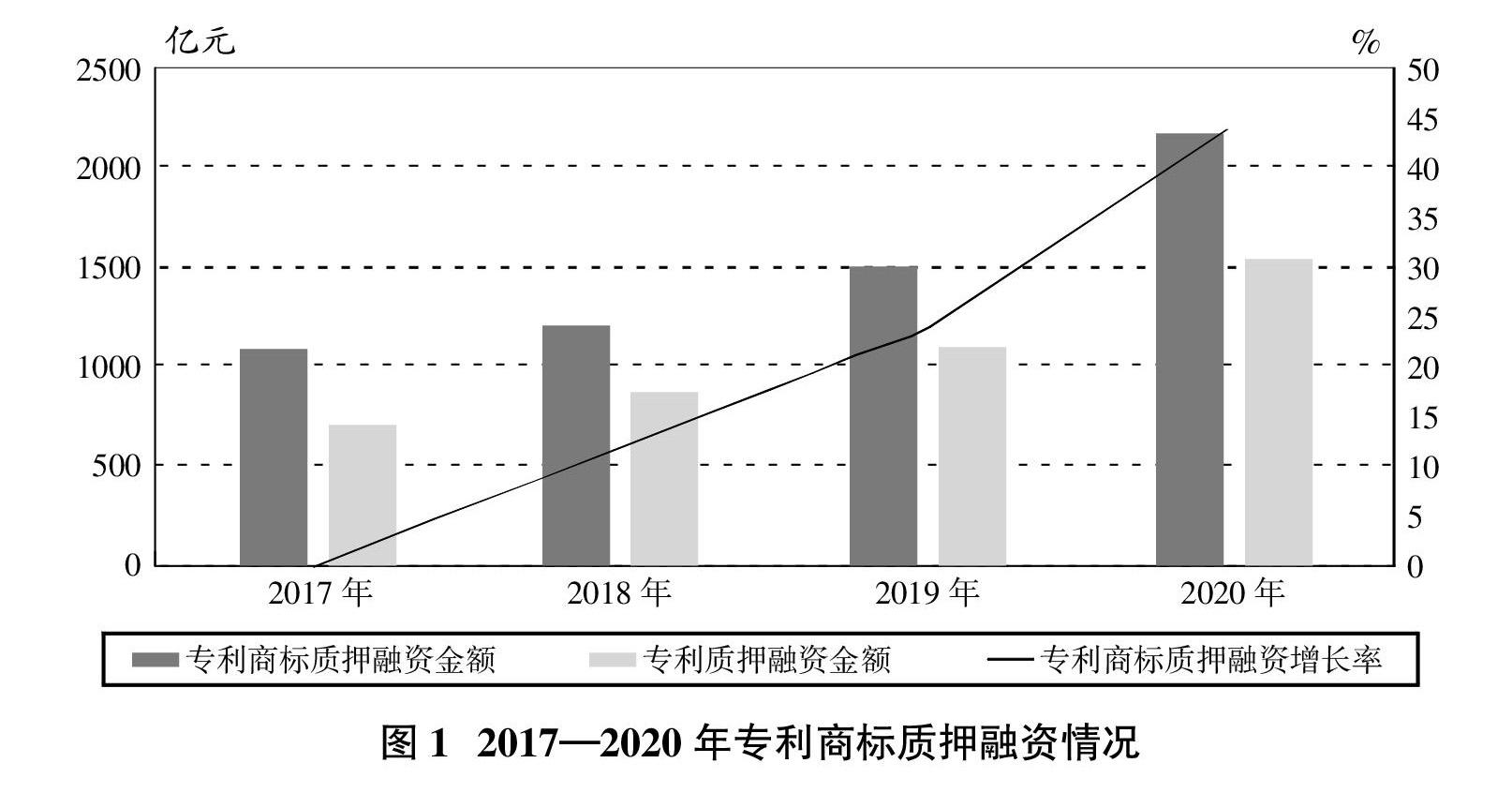

目前,我国知识产权质押融资在实践中不断发展,融资规模不断扩大,融资金额逐年增加。根据国家知识产权局官方网站统计数据显示,2020年我国知识产权质押融资登记金额达2180亿元,同比增长43.89%。其中,专利质押融资金额达1558亿元,同比增长41.0%(见图1)。

二、国外知识产权质押融资模式借鉴

国外发达国家在知识产权质押融资方面起步较早,有较为完备的知识产权融资政策及融资机制,市场环境更为宽松,社会公众对无形资产的价值认可程度更高,融资模式更加成熟。日本知识产权质押贷款规模较大、质押率较高,有专业成熟的风险控制经验;美国是知识产权大国,在知识产权担保融资方面起步最早,知识产权运作和实践方面积累了丰富的经验。我国可以借鉴西方发达国家在知识产权质押融资方面的先进经验和成熟做法,进一步完善我国知识产权质押融资。

(一)日本

日本的知识产权质押融资采用的是“政府主导型”模式,包括政策投资银行模式和信用保证协会模式等,政府在法律、政策、担保体系以及评估等各方面给予了政策支持。一是从法律层面做好知识产权质押融资的顶层设计。1953年,日本颁布《信用保证协会法》,随后陆续制定《知识产权基本法》《知识产权战略大纲》等法律法规。二是日本政府对知识产权质押融资给与充分的政策支持。1995年,正式确立知识产权质押融资机制,重视知识产权的运用,定期修订《知识产权战略推进计划》,并成立了专门的知识产权上诉法院,负责知识产权质押融资风险控制和纠纷案件的处理。三是拥有成熟的二级担保机构,如信用保证协会和信用保险公库,专门负责向商业银行提供信用担保。四是建立专门的知识产权价值评估体系。日本先后发起“知识产权商业评估书”和“知识产权金融化促进事业”项目,全面评估国内中小企业知识产权的商业价值,并将评估信息免费向金融机构提供。

(二)美国

美国知识产权质押融资采用“小企业管理局(SBA)提供融资+保证资产收购价格机制(CAPP)担保+知识产权许可收益质押融资”的全链条保障模式。一是建立融资担保方面的法律法规,如《美国统一商法典》《动产担保交易指南之知识产权担保权补编》等,为中小企业质押融资提供法律层面的顶层框架保护。二是较为宽松的营商环境和政策支持。美国知识产权质押融资的还款期限较长,提供最低5年的融资还款期限;信贷额度较高,通过开展企业信用评级,为中小企业提供最高可达500万美元的贷款额度;知识产权质押融资的标的范围更广泛,包括专利、版权甚至是电脑软件的源代码等。三是完善的融资担保体系。美国政府出资成立的小企业管理局(SBA),以贷款保障、再担保措施和小企业投资公司三种方式专门为中小企业提供质押融资服务,鼓励中小企业和金融机构从市场化的角度进行信贷活动,而非直接进行资金补贴。此外,担保额度较高,还需要公司股东额外支付至少20%的自身财产作为担保来降低SBA的风险。四是建立风险分散机制,进行违约风险补偿和贷后风险管理。“保证资产收购价格”机制是指M-CAM公司对金融机构的购买价格做出保证,当中小企业在融资后出现经营困难而无法偿还债务时,M-CAM公司会以之前签订协议上的收购价格对知识产权进行购买,收购价格最高能达到融资额的75%,有效解决了知识产权担保物的处理和变现问题,降低风险。此外,“知识产权许可收益”质押融资是以知识产权未来能够创造的收入作为质押物,被许可人可以向拥有质押权的一方支付许可费来获得知识产权质押权,解决变现困难问题。

三、我国知识产权质押融资的不足

我国对知识产权质押融资的研究和实践还不够深入,全国范围内尚未形成统一标准的知识产权质押融资机制,知识产权质押融资申请数量在我国知识产权总量中的占比仍较低,与发达国家相比仍存在以下差距。

(一)缺少专门的知识产权质押融资法律

我国知识产权质押融资法律法规不健全,缺少统领性的法律进行系统性指导。现存的法律为1995年颁布的《中华人民共和国担保法》,该法律第75条明确规定了商标权、专利权和著作权中的财产权均可以质押,但在知识产权市场化交易上具有滞后性,难以在法律层面给予知识产权质押融资有效保护。此外,一些法规条例相互制约且在知识产权管理上存在多头指挥和交叉领导问题,易产生权属不明确的监管真空。

(二)知识产权评估标准和制度有待完善

知识产权的专业性使得评估机构在对质押标的物的价值评估时容易受其不确定性因素的限制而影响评估的准确性,进而影响信贷资金的投放、授信额度的审批以及质押标的物的变现处置。一方面,缺少完善的评估标准和评估制度,实际操作中缺少具体的评估细则,易造成同一知识产权由不同机构评估时,评估结果存在差异。另一方面,存在评估机构水平不一、评估人员素质和评估行业服务规范有待提高、评估和交易市场发展不成熟、质押登记程序复杂等问题。

(三)企业知识产权质押物流通变现能力较弱

企业自身对知识产权质押融资认识不深入,使得该创新融资模式推广不到位。部分中小企业在经营管理、财务制度上存在不规范不健全等问题,风险抵御能力较弱,银行从安全性考虑会对中小企业进行“拒贷”。此外,中小企业知识产权质量不高,直接影响技术创新成果转化为资本的能力,以及带来的经济效益,银行出于经济效益的考慮会拒绝质量低下的质押资产。

(四)专业的担保机构和风险分散机制缺少

实际操作中缺乏专业的第三方担保公司或保险公司对中小企业的知识产权进行价值担保以分散风险,银行在知识产权质押融资中承担较高成本和较多风险,一旦发生坏账或存在企业贷款无法收回的风险,可能会遭受较大的违约风险,直接打击银行支持知识产权质押融资业务的积极性,影响银行在知识产权质押业务开展过程中的自主创新。

(五)商业银行知识产权质押业务能力有待加强

知识产权在质押标的物由“知产”转化为“资产”的过程中不确定性因素较多、存在一定难度,而商业银行开展质押业务的经验不足,专业能力有待提升,实际操作中对科创企业以商标、专利等知识产权进行质押的热情不高,在贷款额度、放贷比例和时间审核上表现出“惜贷”现象,不能及时满足中小企业“短小频急”的资金需求。

四、完善我国知识产权质押融资的政策建议

(一)完善知识产权质押融资法律法规

加强知识产权质押融资法律制度建设,做好法律层面的“最后一公里”制度保障。在现有《担保法》《物权法》基础上尽快制定专门的知识产权融资法律,并在知识产权质押融资的评估标准、评估方法和评估制度等方面给予法律规范和保障。同时,要在政策上加强专利保护,依法打击垃圾专利,并引导知识产权质押物的处置和变现。

(二)建立健全知识产权价值评估体系

建设高水平、专业化的知识产权评估鉴定机构,完善知识产权质量审核制度,科学、合理、有效评估质押资产的价值。制定统一评估标准,运用科学评估方法精准判断质押资产的价值,设立专家人才库,吸纳财会、技术、法律、经济金融等行业的专业评估人才。优化知识产权质押评估和交易市场,建立统一的质押融资交易平台,简化质押登记程序,降低融资成本,提高融资效率。

(三)提高企业创新能力和质押资产质量

企业要重视自身知识产权的管理,加大科研和创新投入,制定统一的标准化质量指标,重视知识产权的实用性和未来市场转化能力,研发高质量的知识产权。同时,企业要重视信用、积累信用,不断提高自身的经营管理水平,健全规范财务制度,在生产发展较好的时候多与银行打交道来为自身增信。

(四)提高银行认知水平,完善知识产权质押融资担保机制

加大对知识产权质押融资的政策宣传和引导,让银行了解政府对知识产权质押融资的财政补贴和融资风险补偿资金方面的优惠政策,鼓励银行积极参与知识产权质押融资活动。借鉴国际经验,引入质押融资第三方担保机构,建立风险分散机制,分担贷款违约风险,解决知识产权担保物的处置和变现问题。■

(责任编辑:张恩娟)

参考文献:

[1]王晨雨.知识产权质押融资风险及对策研究[J].河南科技,2020(36):26-28.

[2]赖毅.广东省知识产权质押融资模式研究[D].深圳:暨南大学,2020.

[3]胡冰洋.大力发展知识产权金融推动经济高质量创新发展[J].宏观经济管理,2021(1):73-90.