内部控制缺陷传导模型的构建

2021-08-16王晨曦

王晨曦

【摘要】内部控制包括内部环境、风险评估、控制活动、信息与沟通、内部监督五大要素, 其中内部环境为企业内部控制的实施提供了基础, 影响着其他要素的设计和日常运转。 通过对2012 ~ 2017年沪深两市上市公司披露的《企业内部控制评价报告》进行内容编码分析, 归纳统计内部环境缺陷、其他要素缺陷、对企业目标的影响、内部环境缺陷与其他要素缺陷的关系、其他要素缺陷与企业目标的关系, 发现内部环境对其他要素有着广泛而深远的影响, 进而影响到企业目标的实现。 同时从内部控制缺陷的角度出发, 探讨内部环境对其他要素的影响及其作用机理, 构建“内部环境缺陷—其他要素缺陷—对企业目标的影响”的内部控制缺陷传导模型。

【关键词】内部环境;控制要素;内部控制缺陷;作用机理

【中图分类号】 F239 【文献标识码】A 【文章编号】1004-0994(2021)07-0106-10

一、引言

内部控制的思想可以追溯至人类发展的早期, 但内部控制的相关研究自20世纪初才逐渐受到学者们的关注[1] 。 在管理控制理论发展、全球化竞争压力以及信息使用各方需求提升的共同影响下, 内部控制经历了内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架等五个阶段。

现行内部控制框架构建的权威成果主要来源于1992年美国反欺诈财务报告全国委员会下属的发起组织委员会(COSO)发布的《内部控制——整合框架》[2] (简称“COSO报告”)及其后续的更新版本, 各国职业会计组织和相关法规制定部门在其基础上修订了各自的内部控制准则与制度[3-8] 。 例如, 美国《萨班斯法案》(Sarbanes-Oxley Act, 简称“SOX法案”)于2002年7月30日颁布, 旨在加强对内部控制的关注并遏制商业欺诈行为[9] , 自此, 企业内部控制问题逐渐在全世界范围内受到了普遍的关注。 2008年6月, 我国财政部会同证监会、审计署、银监会、保监会(简称“五部委”)联合发布了《企业内部控制基本规范》[7] ; 2010年4月, 五部委又相继发布了《企业内部控制应用指引》《企业内部控制评价指引》和《企业内部控制审计指引》。 这些文件标志着我国内部控制标准体系已初步形成。

由于内部控制缺陷的披露是SOX法案和《企业内部控制基本规范》关注的重点之一, 大量实证文献通过上市公司披露信息研究了内部控制缺陷披露的影响因素[10-12] 或是内部控制缺陷披露的经济后果[13,14] , 但这些实证文献往往忽略了COSO报告对五要素关系的理解, 忽视了对各控制要素之间关系的研究。 部分文献虽然探讨了内部控制五要素之间的关系, 但仅是在COSO报告的基础上再次阐述了内部控制五要素的重要性和相互间的关系, 但并没有对其中的内容进行更多的解读和研究, 本质上仅仅是对COSO报告的复述[15,16] 。 因此, 有必要通过可识别的信息对内部控制五要素, 特别是内部环境的重要性进行分析研究。

《企业内部控制评价报告》中的内容体现了管理者对企业自身内部控制缺陷的认识和理解, 本文使用2012~2017年间沪深两市上市公司《企业内部控制评价报告》中披露的内容进行分析, 从企业管理者自身认识的角度对内部控制缺陷进行归纳, 为内部控制五要素的研究提供了一个新的视角。 通过对数据进行内容编码分析, 本文验证了“内部环境决定了企业的基调, 直接影响企业员工的控制意识, 提供了内部控制的基本规则和构架, 是其他四要素的基础”这一观点[2,17] , 发现控制活动是内部环境向企业目标实现传导的核心环节, 同时从内部控制缺陷的角度出发, 探讨了内部环境对其他四要素的影响及其作用机理, 并构建了“内部环境缺陷—其他要素缺陷—对企业目标的影响”传导模型。

二、研究背景与文献回顾

内部控制有效性对于企业的发展起着至关重要的作用, 企业内部控制一直以来都是学术界和实务界关注的一个热点话题[18] 。 然而在SOX法案与《企业内部控制基本规范》颁布之前, 内部控制缺陷信息并未被要求强制披露, 由于缺乏必要的内部控制信息数据, 国内外对内部控制的研究通常是进行制度分析[19-21] , 或是以间接证据研究内部控制有效性[22-24] 。

五部委于2008年6月联合发布《企业内部控制基本规范》, 并于2010年4月相继发布《企业内部控制应用指引》《企业内部控制评价指引》和《企业内部控制审计指引》, 初步形成了我国内部控制的标准体系。 《企业内部控制基本规范》明确指出:“企业应当结合内部监督情况, 定期对内部控制的有效性进行自我评价, 出具内部控制自我评价报告。 ” 《企业内部控制评价指引》进一步指出:“内部控制评价报告应对内部控制缺陷认定进行披露。 ”在SOX法案與《企业内部控制基本规范》颁布之后, 由于内部控制缺陷数据的强制披露, 针对内部控制的研究得到了长足的发展[25] 。 国内外文献围绕公司自身特征进行研究, 发现诸如企业规模、经营复杂程度、财务状况、扩张速度、重组调整等因素显著影响企业内部控制缺陷的披露[10-12,26-29] 。

内部环境作为五个相对独立而又相互联系的构成要素之一, 既被视为内部控制体系的基础, 又被认为是其他四要素的基础[2] 。 同时, 内部环境为下一步对风险的评估、控制活动的实施、信息的传递以及整个过程的监控提供了实施环境, 因此对整个内部控制体系有着深远影响。 目前针对内部环境的研究主要有以下两类:

第一类, 完全以COSO报告对内部环境的阐述为基础进行研究。 例如吴水澎、陈汉文等[30] 在COSO报告对内部环境阐述的基础上对亚细亚集团内部控制失败案例进行了系统分析。 Stringer和Carey[31] 通过对企业进行问卷调查再次验证了内部环境的重要性。 Cohen等[32] 从审计师的角度进行分析, 验证了企业“高层基调”和董事会监督的重要性。 丁瑞玲、王允平[33] 复述了COSO报告中控制环境的构成内容并强调了控制环境在企业管理中的意义。 此类研究完全保持了与COSO报告的一致性, 在理论上没有更多的创新和突破, 其本质是对COSO报告的再次复述。

第二类, 通过实证研究分析内部控制有效性。 这类文献主要是探讨内部控制有效性的影响因素, 在研究中涉及内部环境中的部分内容, 但并没有将内部环境作为一个整体进行研究, 更没有对其与其他要素之间的关系进行探讨[10-12,34] 。

以往的研究体现出两个特点:一是内容乏善可陈, 二是研究深度不足。 即便将不是针对内部环境的实证研究包括在内, 关注内部环境的文献数量也与内部环境被不断强调的重要性不匹配, 同时, 许多文献仅仅是对COSO报告的复述, 并未提出新的问题和解决思路。 由于COSO报告以其“完善”的制度建设被推为权威与经典, 以至每言及内部控制必称COSO报告[35] , 以往的研究往往简单引用COSO对内部环境的观点[2,17] , 没有对内部环境的重要性进行深入研究。 内部环境作为其他四要素的基础, 是否会影响其他四要素相关缺陷?若是, 其中的影响机理又是什么样的?这些都是以往文献尚未解决的问题。 《企业内部控制评价报告》是企业董事会与管理层通过建立内部控制体系、参加内部控制评价工作、审核内部控制评价结果等一系列程序之后总结出来的自识和评价, 同时企业董事会与管理层又是对企业的经营活动信息最了解的群体。 因此, 本文使用《企业内部控制评价报告》中企业管理者的认识对内部控制缺陷进行分析, 从内部控制缺陷的角度构建内部控制五要素之间的关系, 为内部控制的研究提供了一个新的视角。

三、研究方法

(一)数据来源

根据2012年《财政部、证监会关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》(财办会[2012]30号)的规定, 除因破产重整、借壳上市或重大资产重组等特殊原因外, 主板上市公司应自2012年起分类分批推进实施企业内部控制规范体系。 因此, 本文以2012 ~ 2017年间沪深两市上市公司披露的《企业内部控制评价报告》为样本进行分析。 数据主要来源为:迪博内部控制与风险管理数据库、上海证券交易所网站和深圳证券交易所网站。

(二)数据编码

由于《企业内部控制评价报告》中存在着许多描述性语句, 可以体现企业对内部控制缺陷成因、影响等的认识和理解, 为了对此类描述性语句进行收集与分析, 本文运用Strauss[36] 的内容编码分析法对文档资料进行渐进式编码, 目的在于从大量的定性数据中提炼出主题。 可用的定性数据与研究的主题相关, 以文字的形式分布在所收集文本数据中。 内容编码分析法是, 先将有明确含义且与本文研究主题相关的文字列为条目, 再将该条目按照其所属的类别进行归类、编码, 然后对先期编码结果进行叠加汇总, 得到最终的编码结果。

根据姚铮等[37] 的研究方法, 本文在对数据资料的编码过程中使用渐进式编码并遵循以下原则:首先, 每一条条目都应具有明确含义且与研究主题相关;其次, 同一数据资料中出现反复的文字陈述只计为一条条目。 本文的具体编码过程主要按以下四步进行:

第一步, 鉴于内部环境要素在内部控制中起着基础性作用, 本文将整理出的相关条目分成 5 个不同的类别, 其名称与符号分别为:内部环境缺陷(C)、其他要素缺陷(D)、对目标的影响(E)、内部环境缺陷与其他要素缺陷的关系(C-D)、其他要素缺陷与企业目标的关系(D-E)。 再进一步将编码结果相应地归类到不同的类别中, 并在复查中将含义不够明确的条目删除, 最终获得内部环境缺陷条目1650条, 其他要素缺陷条目4544条, 对目标的影响条目287条, 内部环境缺陷与其他要素缺陷的关系条目2261条, 其他要素缺陷与企业目标的关系条目287条。

第二步, 结合《企业内部控制应用指引》和COSO报告对各要素的解释以及以往文献对各要素的认识, 将内部环境缺陷(C)、其他要素缺陷(D)、对企业目标的影响(E)三个类别下的条目进行编码, 提炼和归纳出8个子维度, 包括组织架构、制度流程、胜任能力、薪酬绩效、诚信道德、控制意识、发展战略和社会责任。

第三步, 结合《企业内部控制应用指引》和COSO报告对各要素的解释以及以往文献的认识, 将第二步归纳出的8个子维度进一步归纳为4个主维度, 包括:治理机制、人力资源实务和政策、企业文化、企业愿景。

第四步, 以第三步归纳出的内部环境缺陷(C)、其他要素缺陷(D)、对企业目标的影响(E)三个类别下的主维度为基础, 重复第二步的过程, 提炼和归纳出内部环境缺陷与其他要素缺陷的关系(C-D)、其他要素缺陷与企业目标的关系(D-E)两个类别下的维度。 由于这两个类别的编码只考虑相关类别的主维度, 因此没有子维度的划分。 此外, 将内部环境中“组织架构”相关缺陷与控制活动中“资产管理”相关缺陷的联系进行归纳, 得到48條条目, 典型的例子有“公司对出入库业务流程规定不严密, 制单人和保管人为同一人”。

四、研究发现

(一)描述性统计

COSO报告明确了内部控制中五个相对独立而又相互联系的构成要素:内部环境、风险评估、控制活动、信息与沟通和内部监督。 结合《企业内部控制应用指引》中对要素具体内容的分类以及《企业内部控制评价指引》中对缺陷影响程度的分类, 本文对2012 ~ 2017年间沪深两市上市公司出现的内部控制缺陷进行了分类统计, 结果如表1所示。

由表1可以看出, 2012 ~ 2014年间由于内部控制规范体系正在分类分批推进, 且较多企业对《企业内部控制基本规范》的认识和理解还不够深刻, 影响了对内部控制缺陷的认定, 内部控制缺陷数量波动较大, 内部控制缺陷自2015年开始保持在一个较稳定的水平。

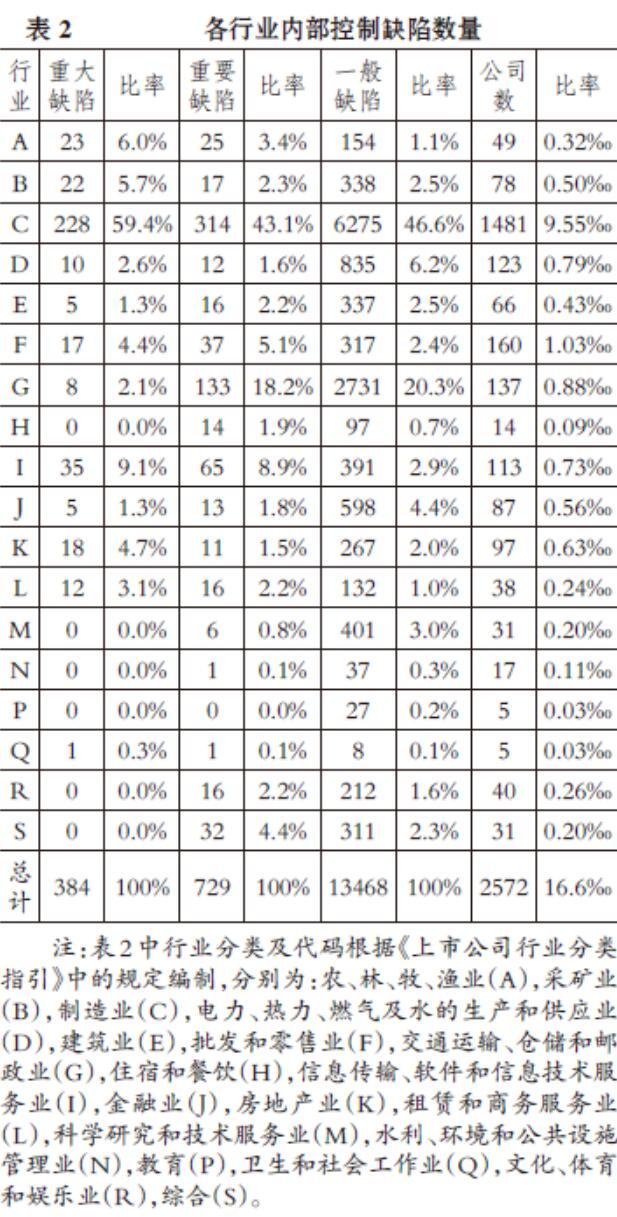

表2根据行业对内部控制缺陷的披露进行了统计。 从表2可以看出, 披露了内部控制缺陷的企业占沪深两市企业的16.6‰。 制造业(C)虽然披露的三类缺陷数量都占了整体的50%左右, 但由于制造业企业基数大, 所以并没有比其他行业更多地披露内部控制缺陷。 值得注意的是信息传输、软件和信息技术服务业(I), 该行业中披露内部控制缺陷的企业仅占上市公司总数的0.73‰, 但重大缺陷数量比率却达到了9.1%。

(二)内部环境缺陷

通过对数据资料进行编码, 并结合《企业内部控制应用指引》和COSO报告对内部环境的解释, 本文提取了内部环境的8个子维度:组织架构、制度流程、胜任能力、薪酬绩效、诚信道德、控制意识、发展战略和社会责任, 并进一步归纳为4个主维度:治理机制、人力资源实务和政策、企业文化、企业愿景。 表3详细列举了内部环境缺陷各类型的主维度、子维度以及典型条目。

表3的数据体现了以下结果: ①企业中内部环境相关缺陷多发生在治理机制(1109条)方面, 许多企业都存在权责界定不清晰、规章制度不完善、岗位设置不合理以及工作程序设计不规范等缺陷; ②人力资源方面(332条)的缺陷也相当突出, 主要体现在员工对工作技能了解不够、经验不足, 从而出现胜任能力不足的情况; ③重大缺陷较多的子维度还有社会责任(112条)及诚信道德(22条)两个方面。 社会责任方面的缺陷主要是由于意外事故造成的经济损失与人员伤亡、排污对环境造成的污染等。 诚信道德相关缺陷则主要体现在管理层违反职业道德和诚信原则, 系统性地进行舞弊、违规等行为。

(三)其他要素缺陷

本文通过编码提取了其他要素缺陷的11个子维度:风险评估、风险应对、资产管理、全面预算、业务活动、信息系统、财务报告、信息披露、传递沟通、内部审计、日常监督, 并进一步将风险分析和风险应对归纳为主维度风险评估, 将资产管理、合同管理、全面预算、业务活动归纳为主维度控制活动, 将信息系统、财务报告、信息披露、传递沟通归纳为主维度信息与沟通, 将内部审计和日常监督归纳为主维度内部监督。 表4详细列举了其他要素缺陷各类型的主维度、子维度以及典型条目。

在其他要素缺陷的主维度中, 控制活动在4544条其他要素缺陷条目中占了3454条, 说明绝大部分的内控缺陷发生在控制活动领域。 其中, 与资产管理(1421条)和业务活动(1723条)相关的缺陷出现得较为频繁, 分别占控制活动缺陷的41.1%和49.9%。 其次, 信息与沟通在4544条其他要素缺陷条目中占了813条, 也属于缺陷发生较多的领域。 相比较而言, 风险评估和内部监督领域发生的缺陷数量较少。

(四)内部环境缺陷与风险评估缺陷的关系

内部环境缺陷和其他控制要素缺陷之间究竟有什么联系呢?对于这个问题, 目前尚无文献对此进行研究。 本文按照内部环境缺陷的8 个子维度和其他要素缺陷的11个子维度进行归纳, 对《企业内部控制评价报告》中的内容进行统计, 得到34个子维度。 某维度的条目数反映了该维度的强度, 在分析中本文采用如下的维度关系强弱区分规则: ①如果某一关系维度的条目数大于等于所在类别条目总数的10%, 说明两者关系较强。 ②如果某一关系维度的条目数小于所在类别条目总数的10%, 说明两者关系较弱[37] ;如果某一关系维度的条目数小于所在类别条目总数的1%或者只有1条, 说明两者没有关系, 应在编码中剔除。 表5详细列举了内部环境缺陷与风险评估缺陷关系的维度及典型条目。

从风险评估缺陷子维度的层面进行分析, 内部环境缺陷中的胜任能力缺陷(53.9%)与风险分析相关缺陷的关系较强。 “在目前国际、国内尚未有对生态指标、生物指标进行关联评价标准研究的现状下, 未能全面评估异常指标共振对底播虾夷扇贝生物指标的影响, 未能及时预判到底播虾夷扇贝存货可能发生重大异常”“关键岗位人员未及时识别诈骗, 使得公司出现大额坏账风险”以及“缺乏经验, 对营销活动风险评估不够充分”等条目, 表明相关人员胜任能力不足导致的风险评估和分析出现失误, 从而造成风险分析相关缺陷。 制度流程缺陷(31.6%)与风险应对缺陷的关系较强, “公司未建立针对信保业务突发风险事件应急预案, 未建立互联网保险业务应急处置预案, 个别机构未建立重大及群体性保险消费投诉处理应急预案”以及“应对电商冲击和整体经济下行的影响, 未及时制定恰当、系统的商场招商政策及租金方案”等条目, 表明此类企业缺乏针对风险应对的制度流程。 从风险评估缺陷主维度的层面进行分析, 制度流程缺陷(39.5%, 30条)和胜任能力缺陷(53.9%)与风险评估缺陷的关系也较强。

(五)内部环境缺陷与控制活动缺陷的关系

表6详细列举了内部环境缺陷与控制活动缺陷关系的维度及典型条目。

从控制活动缺陷子维度的层面进行分析, 制度流程缺陷(12.3%)、控制意识缺陷(23.3%)与资产管理相关缺陷的关系较强。 “公司尚未建立相关建制流程等内控设计”“公司对境外电站的投资欠缺管理制度, 缺乏有效控制”“二级单位未按制度于每季度对存货计提减值准备, 在制度设计上与会计准则存在不一致”以及“部分长期闲置的固定资产缺乏有效管理和处置的制度规范”等条目, 表明企业资产管理的制度建设不完善, 从而造成了资产的流失。 “公司使用部分闲置募集资金暂时补充流动资金, 未按照《募集资金管理制度》的相关规定, 提交董事会审议, 并由独立董事、监事会、保荐机构发表明确意见”以及“相应操作人员风控意识不强、内控制度执行不力”等条目, 表明企业员工在经营活动中缺乏对内部控制重要性的认识, 忽略了相应的控制程序。

制度流程缺陷(10.6%)、控制意识缺陷(27.73%)与业务活动相关缺陷的关系较强。 “为保持客户关系, 没有建立严格的催收款制度, 并且没有针对客户信用进行评价的制度体系”表明企业没有建立与经营活动相关的必要制度流程, 同时“公司管理环节上存在漏洞, 相关工作人員存在不严格执行公司相关管理规定的工作疏忽”以及“未严格执行业务流程, 虽建立了与客户和供应商之间按月对账制度, 但该制度未得到有效执行”等条目, 表明企业员工的内部控制意识不强。 从控制活动缺陷主维度的层面进行分析, 制度流程缺陷(25.2%)和控制意识缺陷(55.4%)与控制活动缺陷的关系较强。

(六)内部环境缺陷和信息与沟通缺陷的关系

表7详细列举了内部环境缺陷和信息与沟通缺陷关系的维度及典型条目。

从信息与沟通缺陷子维度的层面分析, 胜任能力缺陷(13.7%)、控制意识缺陷(34.3%)与财务报告相关缺陷的关系较强。 “因为业务需要进行了财务人员的岗位调整, 由于工作交接不全面, 新上岗的财务人员在数据处理环节出现失误”“财务人员对工程施工企业会计核算及所涉及的工程项目不够了解, 在企业阶段确认收入成本中工程完工量资料滞后和欠缺导致账务收入成本跨期调整严重且随意”以及“财务基础薄弱、会计核算不规范导致部分会计科目确认、计量不准确”等条目, 表明企业员工胜任能力不足, 从而造成财务报告不准确。 “在确认房地产收入时, 未按确定的方法及时准确地确认收入和结转成本”以及“合同约定公司可向剧组委派财务人员, 但公司并未向剧组委派财务人员, 剧组组建后承制方未定期向公司提供项目财务报表”等条目, 表明企业员工由于缺乏控制意识, 未及时、准确地提供财务报告信息。

在信息与沟通缺陷子维度中, 诚信道德缺陷(12.1%)、控制意识缺陷(14.3%)与信息披露相关缺陷的关系也较强。 “公司对上述事项未履行临时报告信息披露义务”“关联方与上市公司发生了资金占用情况, 未能履行相关程序, 亦未及时进行相关信息披露”以及“在公司前实际控制人鲜言的指使下公司时任董事会秘书陆俊安蓄意编造并擅自泄露不符合规定的股东大会议案, 违背了《公司法》《证券法》《上市公司信息披露管理办法 》《上海证券交易所股票上市规则》等关于公司守法义务及董事会相关职权的相关法律法规, 严重扰乱了信息披露秩序, 市场影响极其恶劣”等条目, 表明个别员工故意隐瞒信息的披露, 存在道德问题。 “公司未能有效执行《公司信息披露事务管理制度》”以及“公司工作人员未严格执行《信息披露管理暨重大信息内部报告制度》的相关条款, 在公司关联方清单维护方面存在疏忽”等条目, 表明企业员工的内部控制意识不强, 未严格执行相关规章制度。 从信息与沟通缺陷主维度的层面进行分析, 胜任能力缺陷(24.5%)、诚信道德缺陷(13.3%)、控制意识缺陷(56.1%)和信息与沟通缺陷的关系也较强。

(七)内部环境缺陷与内部监督缺陷的关系

表8详细列举了内部环境缺陷与内部监督缺陷关系的维度及典型条目。

从内部监督缺陷子维度的层面进行分析, 组织架构缺陷(20.0%)、胜任能力缺陷(39.2%)与内部审计相关缺陷的关系较强。 “对审计部的宗旨、职责和权限不明确, 审计部由财务总监代管”以及“公司审计部于2014年8月才重新设立”等条目, 表明由于企业组织架构不完善, 造成了内部审计缺陷。 “公司内部审计人员配备较为薄弱”以及“缺乏有经验的专职审计人员”等条目, 则表明企业员工胜任能力不足。

在内部监督缺陷子维度中, 控制意识缺陷(19.2%)与内部审计相关缺陷的关系也较强。 “部分业务人员缺乏对已做的业务留有实施证据的意识, 致使部分单据签字、结论等内容缺失、模糊不清, 责任无法界定”条目表明员工控制意识不强。 从内部监督缺陷主维度的层面进行分析, 组织架构缺陷(20.0%)、胜任能力缺陷(48.3%)和控制意识缺陷(26.7%)与内部监督缺陷的维度关系也较强。

(八)其他要素缺陷与企业目标的关系

风险评估、控制活动、信息与沟通、内部监督等其他要素的缺陷会对企业目标产生哪些影响呢? 本文通过编码发现了其他要素缺陷与企业目标的关系的11个维度, 由于大部分一般缺陷不会影响企业目标的实现, 而影响企业目标的缺陷带来的后果较为严重, 因此条目数也相对较少。 表9详细列举了其他要素缺陷与企业目标关系的维度及典型条目。

从缺陷类型的角度来分析缺陷类型与企业目标的关系, 本文发现控制活动缺陷与经营效率目标、财务报告目标、合法合规目标、发展战略目标和资产安全目标均有关系, 并在287条缺陷类型与企业目标关系维度中占了196条(68.3%), 这说明控制活动缺陷对企业目标的影响最为广泛, 也最为显著。 同时, 信息与沟通缺陷对企业的合法合规目标也有较强的影响(16.7%)。

换个角度, 从缺陷影响的角度对缺陷类型与企业目标的关系进行分析, 本文发现虽然维度关系有强弱区别, 但所有类型的缺陷都会对企业的经营效率目标产生一定的影响。

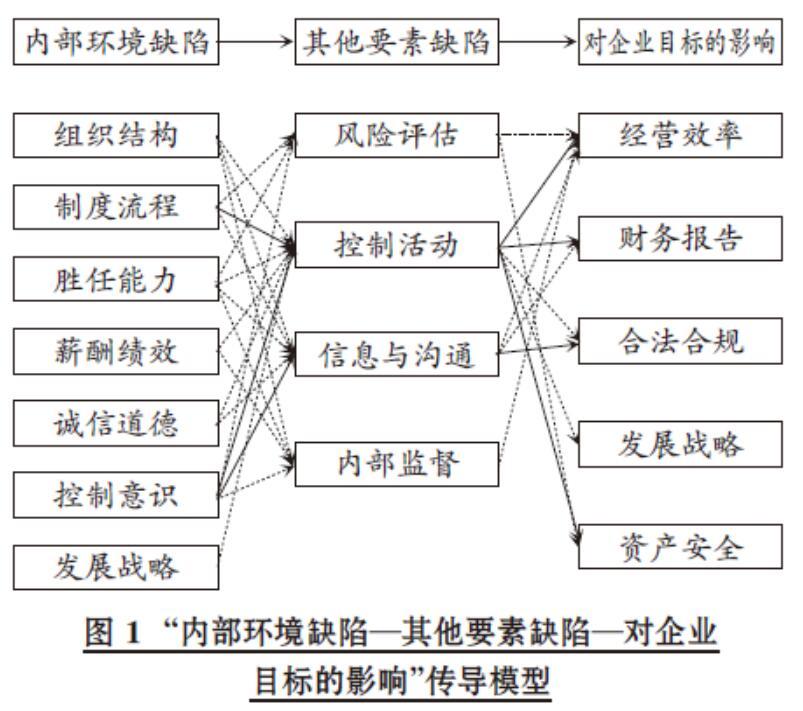

(九)构建内部控制缺陷传导模型

对前述研究发现进行总结, 本文构建出“内部环境缺陷—其他要素缺陷—对企业目标的影响”传导模型。 从整体层面对各要素缺陷的影响强弱程度进行分析, 如图1(实线表示关系较强, 虚线则表示关系较弱)所示。

本文对上述传导模型的归纳分为以下两个层次:

第一个层次, 内部环境缺陷与其他要素缺陷的关系。 从广泛程度来看, 控制意识缺陷和胜任能力缺陷与所有其他要素缺陷均有关系, 组织结构缺陷也与控制活动缺陷、信息与沟通缺陷和内部监督缺陷存在关系, 而制度流程缺陷与风险评估缺陷、控制活动缺陷和信息与沟通缺陷存在关系; 从强弱程度来看, 制度流程缺陷和控制意识缺陷与控制活动缺陷的关系较强(分别为25.2%和55.4%), 同时控制意识缺陷还与信息与沟通缺陷存在很强的关系(56.1%)。 由此可见, 控制意识是内部控制建设中的关键因素, 对内部控制各要素有着广泛而深刻的影响。

第二个层次, 其他要素缺陷对企业目标的影響。 从影响的广泛程度来看, 控制活动缺陷对企业目标实现的影响最为广泛;从影响的强弱程度来看, 控制活动缺陷显著影响企业的经营效率目标、财务报告目标和资产安全目标(68.3%), 信息与沟通缺陷显著影响企业的合法合规目标(16.7%)。 该结论说明控制活动缺陷是内部环境缺陷向对目标的影响传导的核心环节。

五、结论

现行内部控制框架构建的权威成果主要来自于COSO报告, 该报告致力于研究内部控制中的要素构成并使内部控制的重要性深入人心。 内部环境被视为内部控制体系的基础, 影响着风险评估、控制活动、信息与沟通、监督等其他四要素的设计及日常运转, 对内部控制的运行和效果有着广泛而深远的影响。 在内部控制理论不断的发展变化中, 内部环境作为第一要素的地位始终未发生动摇[16] 。 为何内部环境如此重要? 其作用机理究竟是什么? 已有文献尚未对这些问题给予明确回答。

本文通过内容编码发现了内部环境中有两个关键因素: 制度流程和控制意识。 尤其是控制意识对内部控制的其他要素有着广泛而深刻的影响, 这与COSO[2] 提出的“内部环境决定了企业的基调, 直接影响企业员工的控制意识, 提供了内部控制的基本规则和构架, 是其他四要素的基础”这一观点一致。 在其他四要素中, 控制活动缺陷是条目数量最多的维度, 也是唯一一个与所有内部环境缺陷和所有企业目标均存在关系的维度, 并且与之相关的维度在整体上也是强度最强的, 这充分说明了控制活动缺陷是内部环境缺陷向对企业目标的影响传导的核心环节。

从企业内部控制建设的角度来说, 将“内部环境—其他四要素—企业目标实现”这一路径具体化为“控制意识—控制活动—企业目标实现”, 通过加强员工控制意识, 能提高企业对于控制活动方面的监督管理, 从而更好地实现企业目标成为一种可能的改革途径。

无论在日常生活还是学术研究中, “环境”早已是一个被频繁使用的概念。 Lewin[38] 在心理学研究中探讨了环境对个人的理念、动机、倾向和行为的影响。 而基于个人—环境交互理论发展起来的个人—环境匹配理论(Person-Environment Fit Theory)也被广泛应用于组织管理研究领域。 在未来的研究中, 内部控制领域也可引入个人—环境匹配理论。 在构建内部控制框架时, 进一步加大对内部环境的重视程度, 将“控制意识—控制活动—企业目标实现”这一理论路径具体应用到企业实践之中。

【 主 要 参 考 文 献 】

[1] Lee T. A..The historical development of internal control from the earliest times to the end of the seventeenth century[ J].Journal of Accounting Research,1971(3):150 ~ 157.

[2] Committee of Sponsoring Organizations of the Treadway Commission(COSO). Internal control—Integrated framework. 1992.

[3] International Auditing and Assurance Standards Board (IAASB).International standard on auditing-risk assessment and internal control. New York:IAPC,1994.

[4] Criteria of Control Board(CoCo) .Guidance on control. Toronto:Canadian Institute of Chartered Accountants,1995.

[5] Institute of Internal Auditors(IIA-UK). Internal control, professional briefing note six. London: The Institute of Internal Auditors,1994.

[6] The National Diet. Japan's financial instruments and exchange law. 2006.

[7] 財政部,证监会,审计署,银监会,保监会.关于印发《企业内部控制基本规范》的通知.财会[2008]7号,2008-07-10.

[8] Auditing Standards Board of the Australian Accounting Research Foundation(AUASB). Risk assessment and internal controls(AUS 402). 1995.

[9] Kinney Jr., W. R. Martin, R. D. ,Shepardson M. L.. Reflections on a decade of SOX 404 (b) audit production and alternatives[ J].Accounting Horizons,2013(4):799 ~ 813.

[10] Ashbaugh-Skaife H., Collins D. W. , Kinney Jr W. R..The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[ J].Journal of Accounting and Economics, 2007(1-2):166 ~ 192.

[11] Doyle J., Ge W., McVay S..Determinants of weaknesses in internal control over financial reporting[ J].Journal of Accounting and Economics,2007(1-2):193 ~ 223.

[12] 田高良,齐保垒,李留闯.基于财务报告的内部控制缺陷披露影响因素研究[ J].南开管理评论,2010(4):134 ~ 141.

[13] Ashbaugh-Skaife H., Veenman D., Wangerin D.. Internal control over financial reporting and managerial rent extraction: Evidence from profitability of insider trading[ J].Journal of Accounting and Economics,2013(55):91 ~ 110.

[14] Cheng M., Dhaliwal D., Zhang Y.. Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting?[ J].Journal of Accounting and Economics,2013(36):1 ~ 18.

[15] 刘静,李竹梅.内部控制环境的探讨[ J].会计研究,2005(2):73 ~ 75.

[16] 杨有红.论内部控制环境的主导与环境优化——基于内部控制系统构建与持续优化视角[ J].会计研究,2013(5):67 ~ 72.

[17] Committee of Sponsoring Organizations of the Treadway Commission(COSO). Internal control-Integrated framework. 2013.

[18] Kinney Jr. W. R., Maher M. W., Wright D. W..Assertions-based standards for integrated internal control[ J].Accounting Horizons,1990(4):1 ~ 8.

[19] 朱荣恩,应唯,吴承刚,邓福贤.关于企业内部会计控制应用效果的问卷调查[ J].会计研究,2004(10):19 ~ 24.

[20] 李心合.内部控制:从财务报告导向到价值创造导向[ J].会计研究,2007(4):54 ~ 60+95 ~ 96.

[21] 张宜霞.企业内部控制的范围、性质与概念体系——基于系统和整体效率视角的研究[ J].会计研究,2007(7):36 ~ 43+96.

[22] Kinney Jr W. R., McDaniel L. S.. Characteristics of firms correcting previously reported quarterly earnings[ J].Journal of Accounting and Economics,1989(1):71 ~ 93.

[23] DeFond M. L., Jiambalvo J.. Incidence and circumstances of accounting errors[ J].Accounting Review,1991(3):643 ~ 655.

[24] McMullen D. A., Raghunandan K., Rama D. V.. Internal control reports and financial reporting problems[ J].Accounting Horizons,1996(4):67 ~ 75.

[25] Chalmers K., Hay D., Khli H.. Internal control in accounting research:A review[ J].Journal of Accounting Literature, 2019(3):80 ~ 103.

[26] Ge W., McVay S.. The disclosure of material weaknesses in internal control after the Sarbanes-Oxley Act[ J].Accounting Horizons,2005(3):137 ~ 158.

[27] 蔡叢光.内部控制缺陷信息披露的影响因素分析[ J].财务与金融,2010(4):33 ~ 38.

[28] 刘亚莉,马晓燕,胡志颖.上市公司内部控制缺陷的披露:基于治理特征的研究[ J].审计与经济研究,2011(3):35 ~ 43.

[29] 齐保垒,田高良.基于财务报告的内部控制缺陷影响因素研究[ J].管理评论,2012(4):133 ~ 140+176.

[30] 吴水澎,陈汉文,邵贤弟.论改进我国企业内部控制——由“亚细亚”失败引发的思考[ J].会计研究,2000(9):43 ~ 48.

[31] Stringer C., Carey P..Internal control re-design: An exploratory study of Australian organizations[ J].Accounting, Accoun-

tability & Performance,2002(2):61 ~ 86.

[32] Cohen J., Krishnamoorthy G., Wright A. M.. Corporate governance and the audit process[ J].Contemporary Accounting Research,2002(4):573 ~ 594.

[33] 丁瑞玲,王允平.从典型案例分析看企业内部控制环境建设的必要性[ J].审计研究,2005(5):63 ~ 67.

[34] 张继德,纪佃波,孙永波.企业内部控制有效性影响因素的实证研究[ J].管理世界,2013(8):179 ~ 180.

[35] 张萍,杨雄胜.中国本土文化情境下的内部控制模式探索——基于明代龙江船厂的案例研究[ J].管理世界,2018(2):161 ~ 175.

[36] Strauss A. L.. Qualitative analysis for social scientists[M].Cambridge:Cambridge University Press,1987:1 ~ 336.

[37] 姚铮,王笑雨,程越楷.风险投资契约条款设置动因及其作用机理研究[ J].管理世界,2011(2):127 ~ 141+188.

[38] Lewin K.. A dynamic theory of personality:Selected papers[M].New York:McGraw-Hill,1935:1 ~ 472.