高校会计课程目标与评价一致性研究

2021-08-16颜敏白栖凡韩丽平付东

颜敏 白栖凡 韩丽平 付东

【摘要】依据布鲁姆修订分类法、国际21世纪教育委员会的“四大支柱说”, 遵循成果导向教育理念, 从课程内容和课程目标分类两个维度构建会计学专业核心课程目标分类框架。 在此基础上, 以四所本科高校的会计学专业核心课程为例, 结合Webb一致性分析范式、Achieve一致性分析范式和SEC一致性分析范式, 从评价工具和评价结果两方面对面向产出的会计课程教学评价与目标的一致性进行专门化研究, 研究发现: 四所高校会计学专业核心课程期末考试试题的技术性、知识种类一致性、知识分布平衡性均表现出与课程目标较高的一致性, 但知识深度一致性水平偏低, 普遍缺乏对“分析、评价、创造”等高阶能力的测试; 新建本科高校A校的期末考试低阶能力题型占比较高, 基于高阶能力目标的核心课程学业水平标准化测试与课程目标不完全一致, 其中财务会计课程一致性最低。

【关键词】一致性分析;目标分类框架;评价工具;评价结果

【中图分类号】 F276.1 【文献标识码】A 【文章编号】1004-0994(2021)07-0052-10

一、引言

高校会计课程一致性源自课程设计理论中的一项基本原则——课程一致性(Curriculum Alignment)。 课程一致性是指确保评价与教学、目标相一致的设计原则, 最早由布鲁姆在其教育目标分类学中提出[1,2] 。 确保目标、教学和评价彼此一致是逆向教学设计(Backward Design)的主旨[3] 。 作为研究课程领域重大理论问题和检视教学运行状况的一项专业评价手段, 课程一致性分析可以为教学目标的达成情况提供专业判断, 因此日益受到教育教学理论研究者与实践者的重视。 Eastman[4] 的研究表明, 教師通过参与一致性研究, 对认知水平的理解更为深刻, 对于所任教班级的学习要求更为明确, 在教学过程中更为自信, 测验设计的质量也得到了明显的提升。

美国是课程一致性分析的先行者, 1994年美国组建课程与评价一致性分析协会, 旨在建构判断“一致性”的程序和工具, 关注点是课程教学目标(简称“课程目标”)与学业评价之间的一致性关系。 随着研究的推进, 一致性研究范围拓展到教材、课堂教学及作业等其他课程组成要素方面, 研究范式主要包括三种经典范式, 即Webb一致性分析范式(课程系统各个组成要素之间一致性程度的分析方法之总和)[5] 、Achieve一致性分析范式[6] 和SEC(Survey of the Enacted Curriculum, 课程实施调查)一致性分析范式[7] 。 从一致性分析的三大要素(目标、教学和评价)来看, 学业评价与课程目标的一致性是一致性分析的起点。 根据评价在一致性建构中的位置和逆向教学设计的一般步骤, 评价既是分析与课程目标一致性的必备要件, 又是影响教师教学策略开发积极性的重要因素。 若评价与课程目标具有高度一致性, 则能够引导教师教学回归课程目标的内在要求, 保证教学活动达成课程目标。

国内课程目标与评价一致性分析主要聚焦于基础教育中课程标准与学业评价的一致性分析, 且学业评价集中于中考和高考两类, 针对高校课程的一致性研究极少, 且主要是定性研究[8] 。 从目标、教学和评价这三大要素来看, 高校会计课程除正常开展教学活动、期末考试和平时考核之外, 课程目标分类框架的构建和学业水平标准化测试均有待进一步完善。 由于高等教育的学科多样性, 需要根据高校会计课程目标和实际教学运行情况, 进行高校会计课程目标与评价一致性的专门化设计与分析。 本文首先对高校会计课程目标分类框架进行建构, 在此基础上, 从评价工具和评价结果两方面进行会计课程目标与评价的一致性分析。

二、会计课程目标分类框架

课程目标是一致性分析的基础。 由于学生学习成果评价要基于一定的课程目标来进行, 美国学者Webb[9] 最早将一致性定义为评价和目标达成一致及其相互匹配的程度。 Herman等[10] 将一致性描述为:考试衡量学生知道什么、能做什么, 应该紧密地与标准规定了学生应该学什么、学得怎么样同步实现。 Bhola等[11] 认为, 对于特定学科来说, 一致性是指特定学科领域的内容目标与评价之间的一致性程度。

课程目标由专业培养目标和毕业要求决定。 从成果导向教育(Outcome-Based Education, OBE)三循环评价与改进模型来看, 课程目标既是保证培养目标和毕业要求达成的关键内容, 又决定着学习成果的评价方式[12] 。 现有的国际商科认证, 如国际精英商学院协会(Association to Advance Collegiate Schools of Business, AACSB)会计项目认证标准虽然对课程目标进行了说明[13] , 但对课程目标与专业培养目标及毕业要求的关系未作明确要求。 因此, 可以借鉴工程教育专业认证的三个关系(培养目标与毕业要求的关系、毕业要求与课程体系的关系、课程目标与毕业要求的关系)和三个机制(培养目标合理性及达成情况评价与改进机制、毕业要求达成度评价与改进机制、面向产出的课程教学评价与改进机制)[13] , 依据会计学专业培养目标和毕业要求来构建会计课程目标。 由于课程目标由主讲教师建构并实现, 因而还体现了全体教师对OBE的理解与把握。 目标是灵魂, 是课程逻辑的起点和终点, 课程思维本来就需要一致性地思考在目标统领下的教学、学习和评价等问题。

就高校会计课程目标分类框架构建来说, 与国外高等教育研究中布鲁姆教育目标分类研究的深入开展不同, 我国虽有部分学者对高校会计课程目标, 会计高等教育培养目标, 以及学校、专业与课程三层次目标之间的关系等进行了研究[14-16] , 但在实际会计课堂教学中仍存在课程目标分类模糊和认知水平低阶等问题, 缺乏一个分类框架来细分会计课程目标, 以提高会计课程目标含义的准确性、增进理解并提升会计课堂认知水平。 因此, 对会计课程目标进行细分, 确定会计学专业核心课程目标层次定位, 将有助于会计学专业核心课程教学策略的改进和目标与评价一致性的提高。

(一)已有目标分类框架借鉴

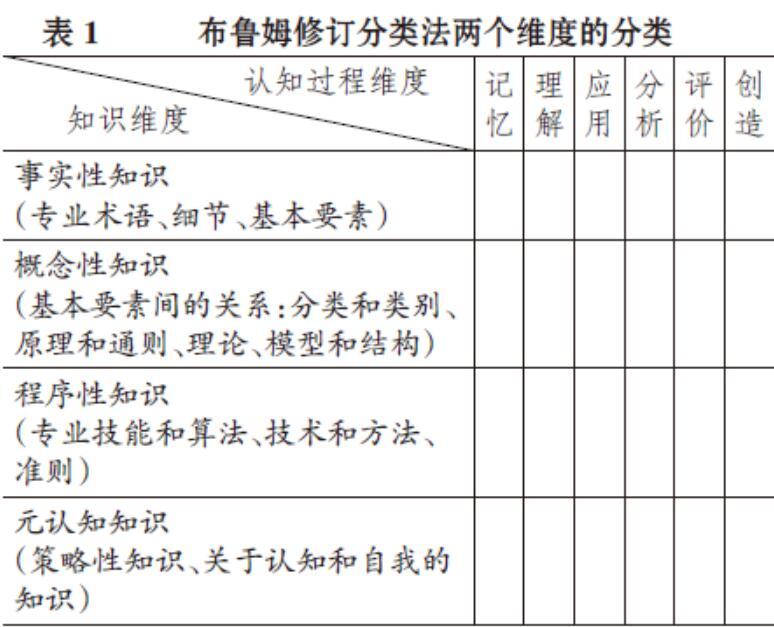

1. 布鲁姆教育目标分类法。 布鲁姆于1956年提出了布鲁姆教育目标分类法, 其按认知发展水平将学习分为六类:知识(Knowledge)、理解(Comprehension)、应用(Application)、分析(Analysis)、综合(Synthesis)和评估(Evaluation), 这一分类呈现出从低阶目标到高阶目标发展的阶段性特征[1] 。 布鲁姆指出, 传统教学模式的缺点是把教育目标主要放在低阶目标上, 故未能充分挖掘学生的认知潜力。 2001年修订后的布鲁姆教育目标分类法(简称“布鲁姆修订分类法”)将教育目标分为认知过程和知识两个维度。 其中, 认知过程维度分为记忆(Remember)、理解(Understand)、应用(Apply)、分析(Analyze)、评价(Evaluate)和创造(Create)六类, 新增的“创造”作为高级思维能力被凸显出来。 六类学习分别培养出不同水平的认知能力, 高阶目标要以低阶目标为基础, 低阶目标要向高阶目标发展。 知识维度由事实性知识、概念性知识、程序性知识和元认知知识四类组成。

布鲁姆修订分类法可能是唯一以通用术语(以不同类型的知识)定义内容的模型[17] , 其提供了一个二维分类表, 包含4×6=24个单元(见表1), 为目标与评价、教学的一致性分析提供了一条重要的途径。 基于布鲁姆修订分类法, 可以根据两个维度对目标进行分类, 并将其放在分类表的某个单元格中。 特定的内容主题可以由处于不同认知水平的学生掌握, 这也是布鲁姆修订分类法被定性为由内容主题和水平组成的二维空间的原因[17] 。

2. 芬克有意义学习分类法。 芬克[3] 认为, 布鲁姆教育目标分类法不能体现新的社会需求, 如学会学习、领导才能、人际交往能力、道德品质、应变能力等, 因此创建了一个新的学习目标分类法, 将学习目标分为基础知识、应用、综合、人文维度、关心和学会学习六类。 其中, 基础知识、应用和综合三类目标涵盖了布鲁姆修订分类法中的记忆、理解、应用、分析、评价、创造等全部目标, 这些都是与知识有关的目标;人文维度、关心和学会学习则是为适应新的学习需求而增加的目标。 1996年, 由国际21世纪教育委员会向联合国教科文组织提交的一份教育研究报告《教育——财富蕴藏其中》(Learning:The Treasure Within)中提出了21世纪教育的四大支柱:学会学习(Learning to Know)、学会做事(Learning to Do)、学会做人(Learning to Be)、学会共处(Learning to Live Together)。 因此, 芬克有意义学习分类法与国际21世纪教育委员会的“四大支柱说”[12] 相吻合。 近年来, 大多数国家的教育发展都借鉴了这一现代教育思想。 《华盛顿协议》也完全接受了这种教育思想, 并据此构建了毕业要求框架。 会计课程目标也应该按照“学会学习、学会做事、学会做人和学会共处”的逻辑结构来构建。

3. 波特分类法及其他。 SEC分析范式中的波特分类法确定的认知水平曾使用了九个类别[18] , 后改为七个类别[19] , 排序分别为:①记住事实、定义和公式;②了解概念;③执行程序;④产生问题/假设;⑤收集数据;⑥分析和解释信息;⑦使用信息进行连接。 除此之外, 还有Marzano[20] 的教育目标分类法、Merrill[21] 的绩效—内容矩阵等分类方法。

Nasstrom和Henriksson[22] 的实证研究发现, 布鲁姆修订分类法和波特分类法是最合适的认知水平分类模型, 二者的认知复杂性处于连续范围内, 即分类是有序的;且布鲁姆修订分类法比波特分类法更有用, 更具包容性和排他性。 与波特分类法相比, 布鲁姆修订分类法的标准间评级可靠性水平更高、一致性更适度, 使用的类别比例也更大。 波特分类法曾经使用过九个类别, 有学者研究发现, 类别增加会带来风险, 分类学中类别的数量增加到七个时, 就可能导致评分者之间的可靠性下降[23] 。 因此, 可以借鉴布鲁姆修订分类法和“四大支柱说”, 构建会计课程目标分类框架, 作为会计课程一致性分析的比较基础。

(二)会计学专业核心课程目标分类框架设计

依据教育部于2018年发布的《普通高等学校本科专业类教学质量国家标准》(简称《国标》)中的会计学专业培养目标——“应用型、复合型、外向型和创新型专门人才”及培养规格, 结合“四大支柱说”, 将会计学专业核心课程目标分为四大类——学会做人、学会做事、学会相处和学会学习。 其中, “学会做事”一类借鉴布鲁姆修订分类法中认知水平维度的分类, 分为识记、理解、应用、分析、评价、创造六个认知层级。 每一门核心课程都将被归入四大类中的某一类或几类和认知水平中的一个或多个层级; 进一步地, 认知水平的每个层级可以被赋予权重。 对认知水平六个层级具体含义的理解和归类, 将影响到对实际测试和教学、目标的一致性分析, 因为同样的表现可能会因理解不同而被归类到不同的认知层级中, 因此对认知水平六个层级具体含义的准确把握非常重要。

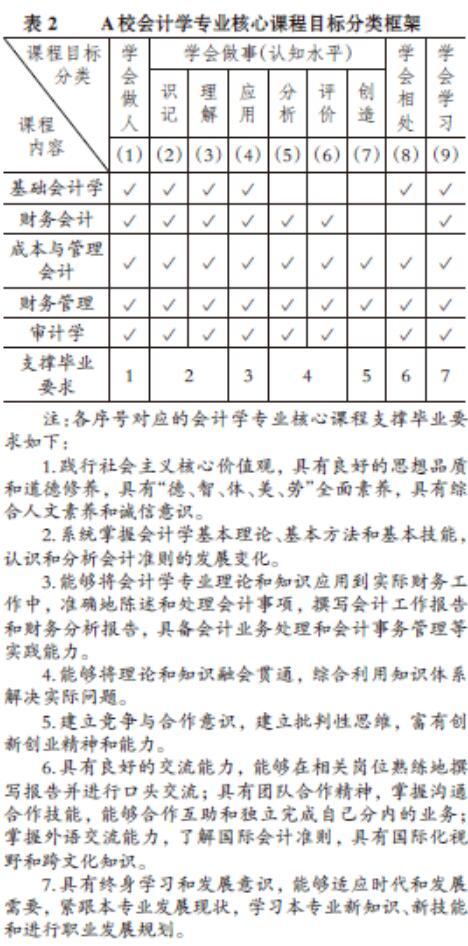

表2为一所新建本科高校A校依据《国标》、布鲁姆修订分类法、“四大支柱说”以及自身办学定位和人才培养总目标, 遵循成果导向教育理念设计的会计学专业核心课程目标分类框架。

该目标分类框架包括课程内容和课程目标分类两个维度。 由于布鲁姆修订分类法中的知识维度分类是从具体的实际知识到抽象的元认知知识, 概念性知识和程序性知识方面有一些重叠内容[22] , 因而表2中的课程内容维度并没有采用布鲁姆修订分类法的知识维度分类, 而是按照会计学专业核心课程名称直接表达, 简明清晰, 通俗易懂。 此外, 课程内容涉及会计课程体系的重构, 在适应新技术变革的“新文科”建设过程中, 会计课程体系正在发生天翻地覆的變化[24] , 因此课程内容需要通过教学大纲进行具体规划和创建。 有学者认为, 会计类专业核心课程应包括会计学(基础会计学+财务会计)、公司理财、成本与管理会计、会计智能化[25] 、现代审计学;也有学者认为还应包括政府会计课程, 该课程具有与企业会计不同的思维体系, 对学生建构全面的会计知识体系和会计思维逻辑具有重要影响[26] 。

三、会计课程目标与评价一致性分析

会计课程目标与评价一致性分析按照分析对象的不同, 分为评价工具一致性分析和评价结果一致性分析。 前者是对命题与目标一致性进行分析, 是对命题质量的检验和评价;后者是对学生测试结果与目标一致性进行分析, 是对学生学习结果的评价。 评价结果一致性受评价工具一致性的影响, 当评价工具与目标一致性程度(效度)偏低时, 用该评价工具检测出的评价结果与目标的一致性(信度)也会受到影响。 因此, 评价工具一致性更应当引起高校管理者和教师的重视。 目前国际上三种经典的一致性分析范式中, Webb一致性分析范式与Achieve一致性分析范式主要用于评价工具一致性分析, SEC一致性分析范式主要用于评价结果一致性分析。 下文将结合这三种一致性分析范式对会计课程评价工具一致性和评价结果一致性进行分析。

(一)评价工具一致性分析

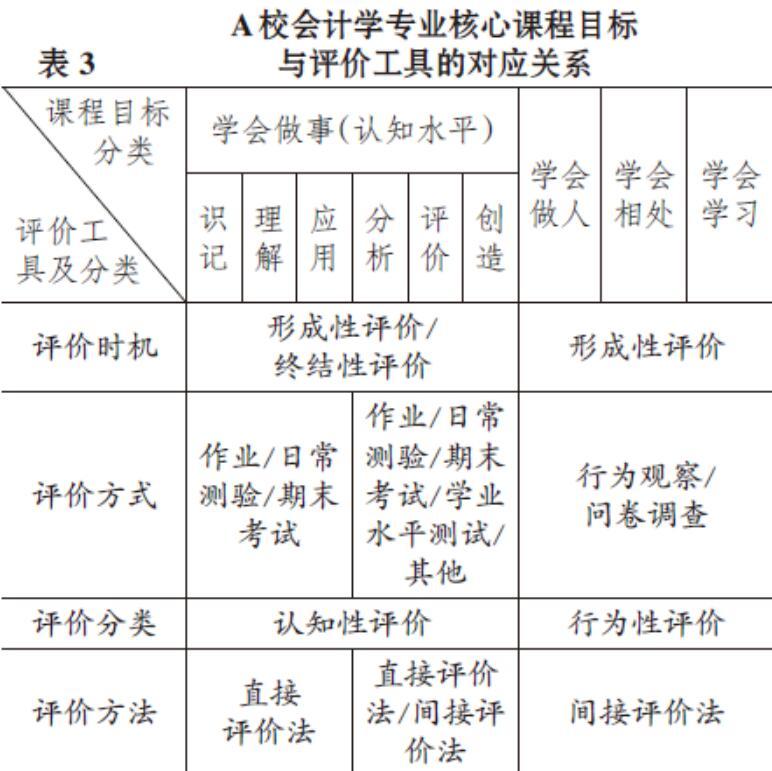

1. 会计课程目标与评价工具的对应关系。 从现有高校会计学专业核心课程学习成果评价工具开展的时机来看, 主要有平时考核和期末考试, 尚缺乏学生毕业时的学业水平测试。 平时考核、期末考试和学业水平测试可以作为三种互补的学习成果评价工具, 共同实现对会计课程目标与评价的一致性分析。 平时考核即形成性评价, 可以对学会做人、学会做事、学会相处和学会学习四大类课程目标进行考查, 评价方式包括作业、日常测验、考勤、行为观察、问卷调查等;期末考试和学业水平测试属于终结性评价, 主要考核学生认知水平的发展情况。 A校会计学专业核心课程目标与评价工具的对应关系如表3所示。

2. 评价工具一致性分析维度与水平设定。 借鉴Webb一致性分析范式和Achieve一致性分析范式, 会计课程评价工具一致性可以按照知识种类一致性、知识深度一致性、知识分布平衡性[5] 和试题技术性[6] 四个维度进行分析。

(1)知识种类一致性。 即评价和目标的内容主题之间的匹配程度, 课程目标和评价之间保持知识种类一致性是指两者都涵盖了相同内容类别。 可以通过确定评价所包含的项目是否覆盖了每个目标的内容领域来判断该一致性程度, 具体地, 通过对课程目标和评价项目进行分层编码, 然后将评价项目与目标体系逐层进行匹配, 若评价过程中考查的知识种类与相应课程目标一一对应, 即课程目标中每一具体目标都得到了检测, 则说明两者完全一致。

(2)知识深度一致性。 即评价中知识对学生认知水平的要求与课程目标中对学生学习目标期望的要求保持一致。 会计课程评价工具知识深度的划分应与会计课程目标分类框架中认知水平的划分一致, 针对知识深度一致性设置临界指标, 以判断一致性程度。 依据评价工具与课程目标的匹配程度, 可以设置三种不同的知识深度一致性水平:2级表示完全一致, 1级表示不完全一致, 0级表示不一致。

(3)知识分布平衡性。 即评价工具要有适量的试题对应于各内容领域, 不能局限于内容领域中个别类别或层级的课程目标, 必须考查尽可能多的类别或层级的课程目标, 在各级各类课程目标之间达到一种平衡[27] 。

(4)试题技术性。 即试题是否出现了描述错误、图表错误、无答案或多个答案等问题。 试题技术性应是最基本的、更低层次的一致性要求。

3. 四所高校期末考试一致性分析。 鉴于期末考试为绝大多数高校会计课程主要的学习成果评价工具, 且在学生课程成绩计量中所占比重较大, 对最终学习成果评价的影响重大, 本文以四所本科高校(A校、B校、C校、D校)会计学专业核心课程期末考试为例, 进行评价工具一致性分析。

首先, 以新建本科高校A校的会计学专业核心课程期末考试试卷命题为例, 对上述四个维度进行具体解剖和分析:

(1)试题技术性分析。 通过对A校会计学专业核心课程期末考试命题的技术性进行分析, 发现没有出现其他学科课程期末考试题型名称欠规范等问题, 一致性程度较高, 比较恰当, 说明试题在技术层面(如描述错误、图表错误、无答案或有多个答案等)问题很少。

(2)知识种类一致性和知识分布平衡性分析。 通过对A校会计学专业核心课程期末考试知识种类和知识分布进行分析, 发现其与课程目标表现出较高的一致性, 没有出现其他学科课程期末考试试卷因题型题量过少、单类题型占比过高而导致的考查内容不全面、不均衡等问题。

(3)知识深度一致性分析。 通过对A校会计学专业核心课程期末考试知识深度一致性进行分析, 发现其知识深度一致性水平偏低, 大多数具有挑战性的课程目标并未得到充分反映, 说明试卷所考查的知识过于集中在识记等低阶认知水平上。 从基于期末考试题型的评价与目标一致性分析结果(见表4)来看, A校的低阶能力测试题型(单项选择题、多项选择题、判断题、填空题、名词解释、简述题)比重过大, 缺乏综合应用题型(覆盖3个以上知识点, 需要综合应用基本理论、基本方法和基本技能解决问题的试题), 因而仅能评价“识记”层次的目标, 无法支撑“系统掌握”的毕业要求(见表2)。

其次, 对四所本科高校近两年会计学专业核心课程期末试卷从命题内容上进行知识深度一致性分析, 结果如表5所示。

由表5可知, 期末考试主要测试的认知水平为“识记、理解、应用”三个层级, 每个层级的比例分布在30%上下;而“分析”层级所占比例骤减, 平均为9.48%;“评价”层级只出现在基础会计学、财务会计学、管理会计学、高级会计学、财务管理学等课程中, 且比例极小, 成本会计学和审计学中均无;“创造”层级在各门课程中均为零。 因此, 从命题内容来看, 期末考试试题普遍缺乏对“分析、评价、创造”等高阶能力的测试。 通过对认知水平的细分, 凸显出现有会计课程目标和评价定位偏低的缺陷, 这应是布鲁姆教育目标分类学对高校会计课程的最大贡献。

综上所述, 四所本科高校会计学专业核心课程期末考试命题仅实现了“识记”和“理解”两个层级的认知水平, “应用”层级的毕业要求(见表2)很难实现, “分析、评价、创造”三个层级毕业要求(见表2)的实现则更加少见;其中A校在知识深度一致性方面尤其缺乏。 “越来越清楚的是, 知识深度是学生在给定评估中取得成功的一个重要因素”[19] , 只有当会计課程目标与评价达到了高阶性、创新性和挑战度的要求, 才能引领会计课堂教学真正实现培养具有创新精神和实践能力的高素质复合型应用人才的目标, 才能使毕业生在当下人工智能、大数据、云计算等信息技术革命对传统会计职业造成巨大冲击的时代中不被淘汰。 因此, 新建本科高校在课程期末考试之外, 于学生毕业时适时开展学业水平标准化测试可能是快速提高其课程目标与评价一致性的有效举措。

(二)评价结果一致性分析

1. 组织标准化测试。 进行专门的标准化测试可以保证评价工具与课程目标较高的一致性, 此时可着重对评价结果一致性进行分析。 但是, 高等教育缺乏像中考和高考那样反映毕业生学业水平的标准化测试。 随着高等教育评价模式从“教师的教学评价”转向“学生的学习结果评价”[28] , 近年来陆续出现了多种大学生学习成果评价模型, 如经济合作与发展组织(OECD)的“高等教育学习成果评价”(Assessment of Higher Education Learning Outcomes, AHELO)、美國全国大学生学习投入调查(NSSE)和清华大学“中国大学生学习与发展追踪问卷调查”(CCSS)等。

OECD于2016年启动的AHELO项目包括通用能力测试组件和学科—专业测试组件两部分。 其中, 通用能力测试组件主要涉及批判性思维、分析推理、解决问题和书面表达能力, 学科—专业测试组件包括“经济学”测试组件、“工程学”测试组件以及增值测评组件。 “经济学”测试组件(Economic Strand)重点考查学生用“经济学语言”解决实际问题的能力[29] , 重点关注学科知识和认识(占比25%)、学科知识在现实问题中的应用(45%)、有效利用相关数据和定量分析方法的能力(20%)、与专业人士和非专业人士沟通的能力(5%)、获取独立学习技能的能力(5%)等五个方面的学习成果, 测评时长为90分钟。

“经济学”测试组件并没有细化到专业, 而我国高校本科人才培养运行模式主要是以专业为单元进行教学、招生和就业管理, 因此有必要进行专业核心课程学业水平标准化测试, 以了解各个专业的教学质量和办学水平。 开发基于会计学专业的核心课程学业水平评价工具并组织测试, 对评价结果与课程目标的一致性进行分析, 对于推进会计核心课程期末考试命题改革, 反促会计课堂教学水平的提升意义非凡。 尤其是对于新建本科高校来说, 会计学专业培养的首届本科生或前几届本科生的质量如何、是否具有真正本科院校学生的水平, 是高校的师生、管理者都关心的问题。 如果依托成熟高水平本科院校会计学专业资深专家教授的力量, 结合新建本科高校的人才培养总目标, 开展毕业生学习成果评价测试, 则既可以了解新建本科高校学生培养的质量, 又可以使教师通过测试尽快掌握与本科课程目标相适应的评价难度和方式, 达到以评价反哺教学、以评促教, 以及提升课堂教学高阶性、创新性和挑战度的目的。 成熟本科高校也可以通过聘请实务界专业人士命题来考查学生学习成果的有用性和教师教学内容与现实结合的紧密度。

学业水平标准化测试的命题深度应以布鲁姆修订分类法中的三个高阶能力——“分析、评价、创造”为主, 因为“识记、理解、应用”三个低阶认知目标在日常课程期末考试时都已涉及, 因此在专门组织的为提高课程目标与评价一致性水平的学业水平标准化测试中, 对这三个低阶认知目标可不再予以考虑。 也就是说, 学业水平标准化测试命题必须以适当的深度充分覆盖课程目标, 反映重点, 让所有学生都有机会证明自己对知识掌握的熟练程度, 且能清晰地区分学生熟练程度。 正如La Marca等[30] 所说:该评价要能使学生根据课程目标设定的期望展示其所掌握的知识和技能, 以便对他们的表现作出正确解释。 评价内容可以以会计学专业核心课程内容(见表2)为主进行测试。

“新课改”确定的基础教育教学目标是:认知和技能, 过程和方法, 情感、态度和价值观。 例如, 1992年国家教育委员会制定的《初级中学数学教学大纲》根据布鲁姆修订分类法, 将认知领域的教学目标划分为“了解、理解、掌握、灵活运用”四个层次。 与基础教育侧重于传承知识(主要是记忆、理解)相区别, 高等教育侧重于知识生产和创新功能, 因而学业水平标准化测试的评价深度对应布鲁姆修订分类法中“分析、评价、创造”三个高阶认知层级, 既与基础教育的知识应用相衔接, 又体现高等教育对“分析、评价、创造”的侧重。

不同的认知水平对应不同的测评题型, 学业水平标准化测试需要通过设置综合分析题来评价学生的高阶认知水平。 日常会计课程教学中的期末考试常采用的选择题、判断题、填空题、简述题仅能实现对“识记”和“理解”层级认知水平的测试, 计算题、计算分析题或案例分析题可用于“应用”层级认知水平的测试, 论述题和综合分析题可用于“分析”层级认知水平的测试。 “评价”层级认知水平的测试需要基于一个企业案例、管理模式、理论假设等的大型综合分析题或通过一个综合性、设计性实验来实现。 “创造”层级认知水平的测试则需要通过设计题, 如学科竞赛作业或毕业论文(设计)来实现。 在常规的时长为120分钟的一项考试中, 实现对“创造”认知水平的测试难度较大, 因而其分值占比较低。 因此, A校根据其会计学专业培养目标, 设计了核心课程学业水平标准化测试能力大纲, 如表6所示, 专家实际命题结果如表7所示。 其中, 评价内容按专业核心课程名称列示, 命题专家需要给出每门课程所出试题考查“分析、评价、创造”三种能力的权重, 三种能力权重合计为100%。

比较表6和表7中的评价目标和评价内容可以发现, 基础会计学、财务会计(中级+高级)、财务管理课程试题在“应用”能力方面远远超出了能力大纲标准, 而对“分析、创造”能力的体现较为不足, 财务管理课程尤其如此。 成本与管理会计、审计学课程试题在“分析、评价、创造”能力方面与能力大纲标准相同。

一致性研究均起始于试题的微观分析, 该阶段需要由数量不等的经过培训的评定专家独立展开试题分析与匹配, 因而一致性研究实施过程的主观性特征非常明显。 会计教育研究人员应当具备以课程目标为依据设计测试题目进行测评的能力, 这对于会计教育教学质量的提高至关重要。 管理部门亦应注重对评价方法的研究和评价人员的专业培训。 有研究表明, 即使经过相同的培训, 不同类型的专家对于目标、评价及教学的分析仍然存在非常明显的差异[31] 。 在实际操作过程中, 为缩小专家认知差异引起的分析误差, 可以扩大专家的选择范围, 例如: 既可以选择本校教师, 亦可以选择外校教师甚或实务界专业人士作为命题专家, 新建本科高校还可以选择成熟的高水平本科院校会计类专业资深专家教授作为命题专家。

2. 测试结果分析。

(1)基于Porter一致性指数的一致性分析。 在评价工具一致性得到基本保障的前提下, 一致性分析主要聚焦于评价结果, SEC一致性分析范式可以重点对期末考试所发现的学生在认知水平上与课程目标一致性偏低或缺乏的问题进行矫正[32] 。 Porter和Smithson创造的SEC一致性分析范式[19] 不仅可以测量评价和标准之间的一致性, 还可以用来衡量教学和评价、内容标准的一致性[33,34] 。 该分析范式能够定量分析课程系统内如课堂教学、课程标准、學业评价、教材等各个要素之间的吻合程度[7] 。 因此, SEC一致性分析范式是一种可以进入课堂教学“黑匣子”并可借此考察课堂教学改革成效[34] 的方法。 Blank等[35] 使用SEC一致性分析范式研究了美国六个州的教学与评估之间的一致性程度; Liu等[36] 将该分析范式应用于学业评价与课程标准的一致性程度研究, 并对不同国家和不同学科之间的一致性进行了比较。 SEC一致性分析范式的普适性得益于Porter一致性指数。 Porter[34] 借鉴布鲁姆教育目标分类学, 构建了由内容领域和认知水平要求共同组成的二维矩阵, 并创造出一致性指数(Alignment Index)来计算一致性程度, Porter一致性指数的计算公式如下:

[P=1-i=1n|Xi-Yi|2]

式中: n表示矩阵表格中单元格的总数; i表示表格中一个特定的值, 范围从1到n; Xi表示表格X(标准化测试结果表)的第i个值; Yi表示表格Y(标准化测试大纲表, 见表7)中的第i个值; Xi-Yi表示测试结果表与测试大纲表的第i个单元格之间的差异。 对所有单元格值进行标准化处理后, 可以计算出Porter一致性指数(P), 该指数表示标准化测试结果和测试大纲之间的一致性程度, 范围为0 ~ 1, 1表示完全一致, 0表示不一致。 该指数的提高说明学生学习成绩提高了。 Porter一致性指数提升了评价的科学性, 使得不同样本之间整体的一致性判断与比较成为可能。 同时, 该范式下的二维矩阵可以自主构建, 因而增强了SEC一致性分析范式的包容性, 使其适用范围扩大, 不仅可用于标准、教材、教学评价等教育要素之间的一致性分析, 还可用于不同教育体系下一致性的国际比较[27] 。

尽管Porter一致性指数使用了所有单元格上的标准化总差异, 但就内容主题和认知水平来讲, 边际差异(即每一行和每一列的小计)也可以提供有关各门课程目标和测试结果在内容主题和认知水平之间差异的信息[36] , 可用于进行不同课程一致性或不同认知能力一致性的分析与评价, 为后续课堂教学的改进提供参考。 A校对278名会计学专业毕业生进行了学业水平标准化测试, 测试结果能力分布如表8所示。

依据Porter一致性指数计算公式和表7、表8中的数值, 可计算出A校会计学专业核心课程学业水平标准化测试与课程目标的一致性程度:

P=1-|35.6%-100%|/2=0.68

Porter一致性指数为0.68, 说明A校会计学专业学业水平标准化测试结果与目标不完全一致。

进一步分析各门课程一致性和各种能力的一致性, 结果如表9所示。 以基础会计学一致性、应用能力一致性和基础会计学应用能力一致性为例, 其计算过程如下:

基础会计学一致性=1-(|8.32%-20%|/2)/20%=0.71

应用能力一致性=1-(|11.76%-29%|/2)/29%=0.70

基础会计学应用能力一致性=1-(|4.12%-10%|/2)/10%=0.71

从评价内容来看, 财务会计(中级+高级)一致性最低, 其次是成本与管理会计;从评价目标来看, 创造能力一致性最低, 其次是分析能力和评价能力一致性, 应用能力一致性超出目标, 说明会计学专业核心课程的学习结果从知识深度来看与要求还有较大差距。

(2)基于达成度的补充分析。 借鉴工程教育专业认证目标达成度的计算来作进一步分析。 A校会计学专业核心课程不同评价目标和内容的达成度(测试结果实现测试大纲的占比=测试结果/测试大纲)如表10所示。

由表10可知, 总体达成度为35.6%。 在评价目标方面, 应用能力达成度最高, 为40.55%, 分析、评价和创造能力达成度在33.18% ~ 34.2%之间。 在评价内容方面, 财务管理达成度最高, 为54.05%, 这与财务管理试题所测试的能力水平偏重于“应用”能力有关;基础会计学、审计学试题达成度分别为41.6%、39%, 较为均衡;成本与管理会计达成度为29.45%;财务会计(中级+高级)达成度最低, 仅为13.9%。 可见, A校会计学专业核心课程无论是评价目标还是评价内容, 总体达成度不高, 尤其应重视财务会计(中级+高级)和成本与管理会计课程教学水平的提升, 该分析结果与Porter一致性指数分析结果一致。

四、总结

通过借鉴布鲁姆教育目标分类学和国际上三种经典的课程一致性分析范式, 在构建会计课程教学目标分类框架的基础上, 从评价工具和评价结果两方面对四所本科高校会计学专业核心课程教学评价与目标的一致性进行研究, 发现四所高校会计学专业核心课程期末考试试题的技术性、知识种类一致性、知识分布平衡性均表现出与课程目标较高的一致性, 但知识深度一致性水平偏低, 普遍缺乏对“分析、评价、创造”等高阶能力的测试。 其中, 新建本科高校A校期末考试低阶能力题型占比达45% ~ 80%, 基于高阶能力目标的核心课程学业水平标准化测试结果显示, Porter一致性指数仅为0.68, 达成度为35.6%, 财务会计(中级+高级)课程一致性水平最低。 因此, 我国本科高校会计课堂教学应尤其重视学生高阶能力的培养和知识深度一致性水平的提高, 同时应注重高校学习成果评价工具的开发和利用。

【 主 要 参 考 文 献 】

[1] Bloom Benjamin S.. Taxonomy of educational objectives:Cognitive domain[M].New York:McKay,1956:20 ~ 24.

[2] 段戴平,李广洲,倪娟.课程一致性:方法比较、问题反思与本土化探寻[ J].中国教育学刊,2015(6):73 ~ 78.

[3] L.迪·芬克著.胡美馨,刘颖译.创造有意义的学习经历:综合性大学课程设计原则[M].杭州:浙江大学出版社,2006:1 ~ 245.

[4] Eastman C.. Case study:A district using SEC: A vital part of the comprehensive cata analysis process[EB/OL].http://www.ccsso.org/projects/surveys_of_enacted_curriculum/SEC_Resources.,2010-03-10.

[5] Webb N.. Alignment of science and mathematics standards and assessments in four states (Research Monograph No. 18)[Z].Washington,DC: Council of Chief State School Officers,1999.

[6] Rothman R., J. Slattery, J. L. Vranek, L. B. Resnick. Benchmarking and alignment of standards and testing[ J].Educational Assessment,2014(1-2):1 ~ 27.

[7] Porter A. C., Smithson J., Blank R., Zeidner T.. Alignment as a teacher variable[ J].Applied Measurement in Education, 2007(1):27 ~ 51.

[8] 张红峰.从建构到一致:学习理论在高等教育领域的发展与实践[ J].中国高教研究,2012(3):15 ~ 20.

[9] Webb N. L.. Criteria for alignment of expectations and assessments in mathematics and science education[ J].Academic Achievement,1997(11):46.

[10] Herman J. L., Noreen W., Zuniga S.. Alignment and college admissions: The match of expectations, assessments, and educator perspectives(CSE technical report)[ J].Genes & Development, 2003(1):227 ~ 231.

[11] Bhola D. S., Impara J. C., Buckendahl C. W.. Alignment tests with states' content standards:Methods and issues[ J].Educational Measurement Issues and Practice,2003(3):21 ~ 29.

[12] 李志义.中国工程教育专业认证的“最后一公里”[ J].高教发展与评估,2020(3):1 ~ 14.

[13] 高利芳,李庆华,张丽英.会计学专业发展的战略思考——基于AACSB会计项目认证标准的解读[ J].财会月刊,2017(12):73 ~ 78.

[14] 刘永泽,孙光国.我国会计教育及会计教育研究的现状与对策[ J].会计研究,2004(4):77 ~ 81.

[15] 孙铮,李增泉.会计高等教育的改革趨势与路径[ J].会计研究,2014(11):3 ~ 15.

[16] 张多蕾,刘永泽,池国华,况玉书.中国会计教育改革40年:成就、挑战与对策[ J].会计研究,2019(2):18 ~ 25.

[17] Anderson L. W., Krathwohl D. R., Bloom B. S.. A taxonomy for learning, teaching, and assessing:A revision of Bloom's taxonomy of educational objectives[M].Boston:Allyn & Bacon,2001:1 ~ 384.

[18] Porter A. C., Smithson J. L.. Are content standards being implemented in the classroom? A methodology and some tentative answers. In:S. H. Fuhrmans (ed.), from the capitol to the classroom:Standards-based reform in the States[M].Chicago:National Society for the Study of Education, University of Chicago Press,2001:60 ~ 80.

[19] Porter A. C., Smithson J. L.. Defining, developing, and using curriculum indicators(CPRE research report series)[M].Philadelphia:Consortium for Policy Research in Education,2001:1 ~ 44.

[20] Marzano R. J.. Designing a new taxonomy of educational objectives[M].Thousand Oaks:Corwin Press,2001:1 ~ 163.

[21] Merrill M. D.. Instructional design theory[M].Englewood Cliffs:Educational Technology Publications,1994:1 ~ 97.

[22] Nasstrom G., Henriksson W.. Alignment of standards and assessment:A theoretical and empirical study of methods for alignment[ J].Electronic Journal of Research in Educational Psychology,2008(3):667 ~ 690.

[23] J. P. Keeves. Educational research,methodology, and measurement:An international handbook[M].Cambridge:Pergamon,1997:958 ~ 965.

[24] 何瑛,楊琳,张宇扬.新经济时代跨学科交叉融合与财务管理理论创新[ J].会计研究,2020(3):19 ~ 33.

[25] 周守亮,唐大鹏.智能化时代会计教育的转型与发展[ J].会计研究,2019(12):92 ~ 94.

[26] 周达勇,耿烨,徐颖,徐捍军.国家治理视角下的政府会计发展:理论、实践与人才培养——第八届 “政府会计改革理论与实务研讨会”综述[ J].会计研究,2017(9):93 ~ 95.

[27] 杨玉琴,王祖浩,张新宇.美国课程一致性研究的演进与启示[ J].外国教育研究,2012(1):113 ~ 121.

[28] 徐静.从教学评价走向学习结果评价——OECD国际高等教育学习结果测评项目述评[ J].比较教育研究,2015(10):92 ~ 97.

[29] 吴洪富,韩红敏.学生学习评价的国际性尝试:“高等教育学习结果评价”解读[ J].现代教育管理,2016(9):97 ~ 101.

[30] La Marca P. M., Redfield D., Winter P. C., Despriet L.. State standards and state assessment systems:A guide to alignment(Series on standards and assessments)[Z].Washington,DC:Council of Chief State School Officers,2000.

[31] Herman J. J., N. Webb, S. Zuniga. Measurement issues in the alignment of standards and assessments:A case study[ J].Applied Measurement in Education,2007(20):101 ~ 126.

[32] Martone A., S. Sireci. Evaluating alignment between curri-

culum, assessment, and instruction[ J].Review of Educational Research,2009(4):1332 ~ 1361.

[33] Porter A., M. Polikoff, T. Zeidner, J. Smithson. The quality of content analysis of state student achievement tests and content standards[ J].Educational Measurement:Issues and Practice, 2008(4):2 ~ 14.

[34] Porter A. C.. Measuring the content of instruction:Uses in research and practice[ J].Educational Researcher,2002(7):3 ~ 14.

[35] Blank R., Porter A.. New tools for analyzing teaching, curriculum and standards in mathematics and science[Z].Washington, DC:Council of Chief State School Officers,2001.

[36] Liu X., Fulmer G.. Alignment between the science curriculum and assessment in selected NY state regents exams[ J].Journal of Science Education and Technology,2008(4):373 ~ 383.