企业会计财务管理及内部控制策略分析

2021-08-01屈长欣

屈长欣

(陕西建工机械施工集团有限公司,陕西 西安 710032)

企业会计财务管理与内部控制是企业发展中需要关注的一项重要内容,加强企业会计财务管理与完善其内部控制,不仅能够有效规避企业运营中的财务风险,而且能够促进企业创造和获取更大的经济效益,因而具有十分重要的作用。此外,财务管理与内部控制工作的开展,不仅需要企业财务部门来完成,也需要企业其他部门及员工相互协调,共同努力实现管理目标。尤其是随着我国社会经济的不断发展与市场竞争的日益激烈,加强企业会计财务管理,不断完善企业的内部控制,为企业长期稳定发展提供良好的条件和支持,具有更加突出的必要性和意义。为此,本文通过对企业会计财务管理与内部控制的分析,结合当前我国企业会计财务管理与内部控制的现状,提出了促进企业管理水平提升与管理效能优化的有效对策。

一、企业会计财务管理与内部控制的内涵

企业会计财务管理是以货币资金为对象,围绕企业内部所发生的经济业务活动开展的一系列管理内容。其中,财务作为企业组织业务的重要一部分,在企业的运营发展中,不可避免地会产生相应的资金流入、流出以及资产消耗等情况,而针对企业的上述经济活动进行核算,并采用报表的形式进行归纳总结,从而使企业的经营状况能更加直观地呈现,即为企业会计财务管理。值得注意的是,企业会计财务管理是以国家有关法律与法规要求作为前提,严格依照企业财务管理的原则和要求,进行企业的财务活动组织与财务关系处理。

企业内部控制则是企业为实现自身的发展目标,在企业内部进行的一系列自我管理与控制,以对有关经济活动进行约束,确保其符合法律法规的内容规定和要求。对企业的内部控制,也可以理解为企业为实现更好发展而在内部建立的一系列规章制度,以进行企业的会计行为及各项管理规范。内部管理是以促进企业进行更加健全与完善的财务体系建立,从而不断完善企业的各项管理制度,实现其效益最大化作为目的,有利于促进企业获取更多的经济效益与社会效益,具有十分积极的作用和意义。

二、企业会计财务管理与内部控制的现状

结合上述对企业会计财务管理与内部控制的分析,从企业运营与管理的现状分析,随着企业对财务管理与内部控制重要性认识的不断深化,在促进企业财务管理和内部控制建设不断完善以及管理效果不断提升的同时,其中也仍然存在着一些较为突出的问题和不足,比如:因人为因素或者是客观因素导致的企业财务管理与内部控制的监管机制不完善、创新力度不足等。

1.重视程度不足

当前,我国多数企业的组织设置中,虽然都有财务管理,但是对财务部门的内部控制工作重视明显不足,主要表现为多数企业是由财务总监对企业的财务管理与内部控制进行负责,并且有一部分企业的管理人员对财务部门工作开展明显不够重视,他们将注意力过多地放在了对经济利益的追求上,导致财务部门的工作态度不端正、缺乏责任心,工作开展中的自我约束与管理意识低下,最终出现较多的财务管理与内部控制风险和问题,这对企业长期发展十分不利。

2.缺乏专业化的管理团队

由于一些企业会计财务管理与内部控制工作开展中,并未进行专业化的团队建设,再加上对财务管理的重视不足,在进行有关人员招聘和引进中,对人才的要求设置较低,造成企业会计财务管理与内部控制人员的专业不对口或者是能力较低,从而不能较好地开展各项工作。此外,由于一些企业的会计财务管理与内部控制人员对自身工作的重要性认识不足,对财务人员的薪酬体系设置不合理等,也会导致其人才的严重流失,进而对企业会计财务管理和内部控制工作的开展造成不利影响。

3.内部控制监督机制不健全

企业在运营与生产中,未建立健全和完善内部控制监督机制,也是当前我国企业会计财务管理与内部控制中存在的突出问题。由于缺乏健全的企业内部控制监督机制和部门组织,导致企业的财务管理与内部控制工作的开展缺乏有效约束和监督,工作质量和效果难以保障,这对企业运营和生产发展中的资源优化与整合利用也会产生不利影响。

4.创新意识较低

对企业会计财务管理与内部控制的不断创新,是促进其财务管理和内部控制优化提升的关键。但是,从企业会计财务管理和内部控制的实际情况来看,由于在实际生产和经营中,企业受多项外部因素的干扰与影响,需要不断调整自身控制和管理计划,以便更好地适应企业管理与发展的需求。此外,由于企业自身的内部控制与会计财务管理较为落后,不能及时结合企业发展与管理需求进行创新和调整,从而导致企业内部控制与财务管理的作用发挥不充分,进而会对企业的长期稳定发展产生不利影响。

三、企业会计财务管理与内部控制的优化对策

结合上述对企业会计财务管理与内部控制现状的分析,为促进企业会计财务管理和内部控制的不断优化与完善,应注意从以下几个方面对其加强控制和改进。

1.提高对企业会计财务管理和内部控制的重视

在企业会计财务管理和内部控制工作开展中,应提高对财务管理与内部控制的重视。一方面,需要加强企业有关人员的管理理念和控制意识,使其充分认识到企业会计财务管理与内部控制的重要性,并从企业发展的战略规划层面对其进行分析和考虑;另一方面,则需要企业会计财务人员和内部管理工作人员,应加强与企业领导层的有效沟通和长期交流,结合自身工作开展中存在的问题和不足,如实详细反映,并提出相应的改进意见和对策,以便于企业领导层结合企业的发展实际进行及时调整和管理,从而促进企业会计财务管理和内部控制的不断完善、提升,为企业良好发展提供有力的支持。

2.加大对专业团队与优秀人才的培养

加大对企业会计财务管理与内部控制的专业团队及优秀人才培养。一方面,企业需要建立完善的人才制度,从而进行相应的会计财务管理与内部控制专业团队培养,同时,在详细的人才招收和引进计划方案支持下,对企业的人才招聘与引进进行严格控制,加大对一些高素质、高专业能力的优秀人才招收和引进,为企业会计财务管理和内部控制提供充分的人才支持;另一方面,还需要定期组织和开展企业会计财务管理与内部控制人员进行相应的培训活动,以加强对有关工作人员风险防范与管理意识的培养和提升,从而可以最大限度地避免企业运营和发展中发生各类问题,促进企业财务管理与内部控制的不断完善、提升。此外,针对企业会计财务管理与内部控制工作设置和开展情况,还应重视对有关人员的培养以及个人发展空间的提供,在建立完善的奖惩激励制度下,对工作表现突出的优秀人才给予适当奖励,对工作责任落实与工作内容开展不到位的人员应予以惩处,以充分调动员工的工作积极性,为企业创造更大的价值和效益。

3.建立健全完善的管理制度和风险预警机制

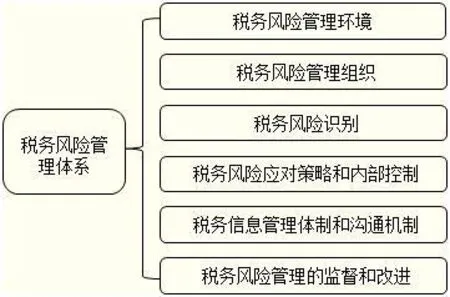

针对企业会计财务管理与内部控制制度缺乏的现状,一方面,需要有关人员根据企业的实际情况,对财务管理与内部控制的情况进行充分探究和全面分析,同时需要结合企业现有的财务管理和内部控制体系,针对其中存在的不足与风险问题进行详细分析,最终制定完善的改进对策与优化措施,以促进企业财务管理与内部控制的制度体系建设不断健全;另一方面,则需要结合企业运营与发展的实际情况,对各阶段所存在的风险因素进行全面分析,从而制定相应的风险预警机制,以加强企业运营发展与管理实施的各阶段风险防控,为企业风险防控能力及经济效益提升提供有力的保障和支持。如下图1所示,即为某企业结合自身情况,在企业财务管理风险预警体系中构建的税务风险管理体系。

图1 企业税务风险管理体系

四、结语

对企业会计财务管理与内部控制进行研究,有利于促进对企业会计财务管理与内部控制重要性的进一步认识,从而在企业的运营与发展中,提高管理人员对企业会计财务管理与内部控制的重视程度,建立健全企业会计财务管理与内部控制制度体系,加快企业会计财务管理与内部控制的观念转变,同时培养更加专业的管理团队,以实现较高的经济效益与社会效益,为企业的长期与稳定发展创造良好的条件。