物料平衡在食品生产企业监管中的应用

2021-06-16上海英格尔认证有限公司

□ 张 莹 上海英格尔认证有限公司

国家“十四五”规划和2035年远景目标纲要中提到要深入实施食品安全战略,加强食品全链条质量安全监管,推进食品安全放心工程建设攻坚行动,加大重点领域食品安全问题联合整治力度[1]。国家市场监督管理总局局长张茅在首届进口博览会论坛上指出,创新监管方式、实施最严格的监管[2]。通常,第三方监管以委托的监管部门出具的委托书等作为凭证依据,并提前通知企业具体的审核时间,以便企业安排陪同人员配合审核,但也使审核过程中,掺杂掺假、编造生产记录、虚假投料、违规使用食品添加剂等问题不易发现和取证。上海市市场监督管理局在2020年食品安全监管工作要点中提出探索委托第三方对高风险食品生产企业开展体系评价,探索开展物料平衡审计检查,完善事中事后监管机制,落实监管责任[3]。

通过物料平衡审计检查,有效发现企业在生产过程中是否存在偏离的行为,帮助企业疏理生产过程中存在的问题,对降低企业风险、减少不合格发生概率具有重要作用。物料平衡是产品或物料实际产量或实际用量及收集到的损耗之和与理论产量或理论用量之间的比较,并考虑可允许的偏差范围[4]。食品生产许可品种明细表[5]规定的食品生产种类较多,共32大类110小类,每类食品包括不同的品种明细、多样化的生产工艺和原料种类,使得食品行业的物料平衡计算尚未标准化。本文通过对食品生产企业物料平衡核算标准的研究,建立正向和反向物料平衡核算标准,通过50个样本核算及现场审核得出物料平衡率的偏差范围为98%~102%,即达到了物料平衡;若超出此偏差范围,即未达到物料平衡。

1 正向物料平衡核算标准及应用案例

1.1 正向物料平衡核算标准

物料平衡率=原料实际用量/原料理论用量×100% (1)

式中:原料实际用量为生产过程中实际添加量;原料理论用量为生产中无任何损失或差错情况下生产出某定量成品(某定量成品=合格品量+不合格品量+损耗量+留样量+抽样量)所需的该原料量。

1.2 核算步骤

①抽查某原料,将使用此原料的产品(包括不同批次的同一种产品)一一列出,分别填写生产日期、原料实际用量、合格品量、不合格品量、损耗量、留样量、抽样量、产品实际产量和原料理论用量,通过求和得出原料实际用量及原料理论用量,最终得出物料平衡率。②核算该原料批次的入库数量与库存数量、累计出库数量是否达到平衡,检查索证索票是否符合。

1.3 应用案例

1.3.1 在原料猪后腿肉风险评价中的应用

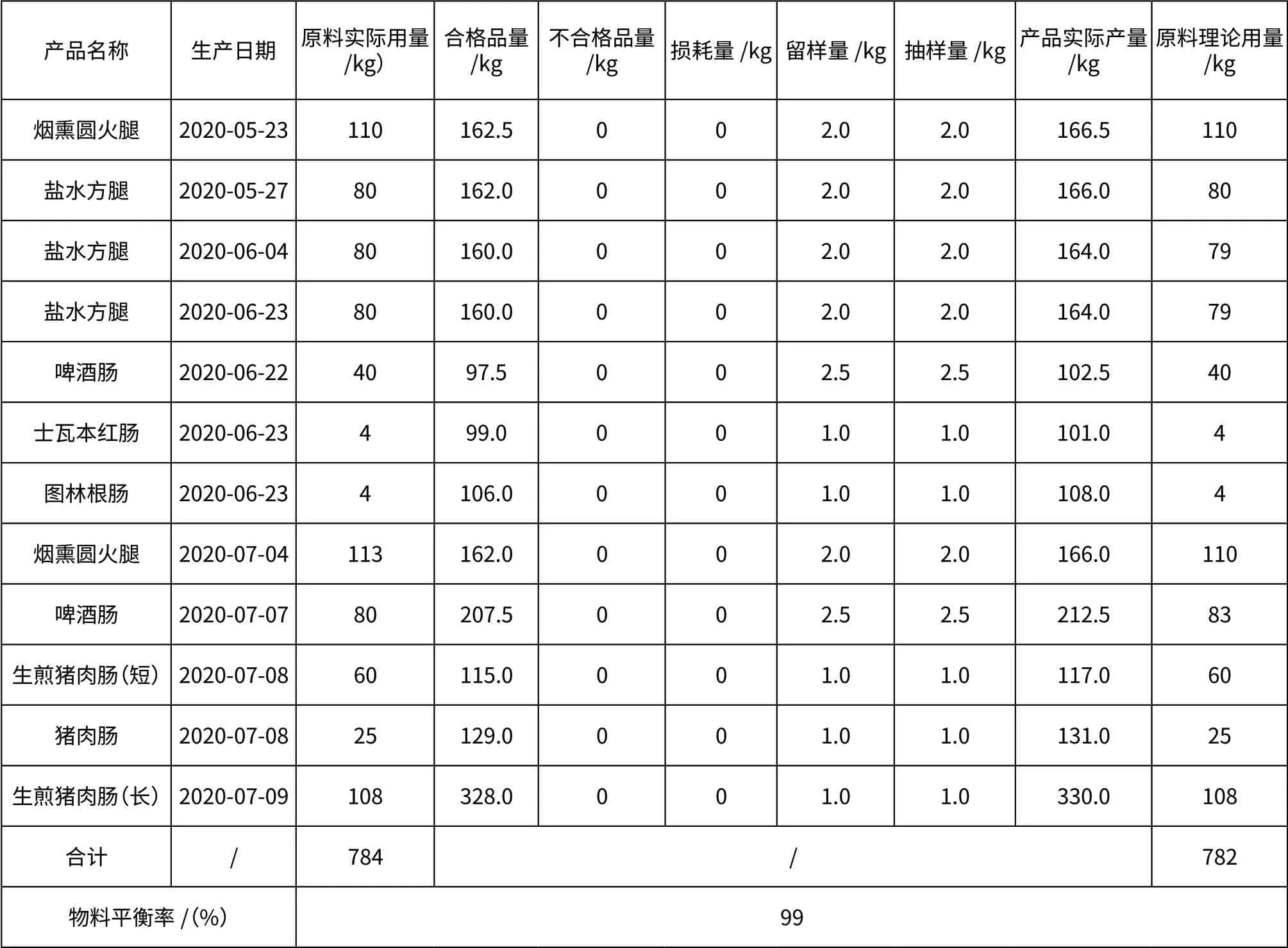

抽查某企业原料猪后腿肉批次2019—07—01—2019—08—10,原料入库数量(1 000 kg)为出库数量(784 kg)与库存数量(216 kg)之和,达到平衡,索证索票符合,该企业猪后腿肉的物料平衡率为99%,在正常范围内,达到了物料平衡,风险较小。某企业原料猪后腿肉正向物料平衡核算结果如表1所示。

1.3.2 在原料牛腱风险评价中的应用

抽查某企业原料牛腱,生产日期2020—05—13,原料入库数量(1 000 kg)为出库数量(1 000 kg)与库存数量(0 kg)之和,达到平衡,索证索票符合,但该企业牛腱的物料平衡率为114%,超出正常范围,未达到物料平衡,原料的实际用量远小于原料的理论用量,存在掺杂掺假的风险。

2 反向物料平衡核算标准及应用案例

2.1 反向物料平衡核算标准

物料平衡率=产品实际产量/产品理论产量×100%。 (2)

产品实际产量=合格品量+不合格品及损耗量+留样量+取样量(3)

式中,产品理论产量为生产中无任何损失或差错的情况下得出的最大量,包括生产过程中水分蒸发等正常损耗。

2.2 核算步骤

①抽查某批次产品,将用于该产品的原料(包括不同批次的同一种原料)列出,分别填写配料比例、投料量、投料比例、出库数量、暂存数量或退库数量和索证索票符合性,投料量求和,减掉生产过程中水分蒸发,得出理论产量。②验证产品实际产量是否等于入库量+库存量+销售量+过程检验抽样量+留样量+损耗量,得出该产品的物料平衡率。③核算该批次产品所用到的包装材料的物料平衡情况(包装材料领用量=使用量+报废及退回量),检查出厂检验记录的是否符合。

2.3 应用案例

2.3.1 在盐水方腿风险评价中的应用

抽查某企业产品盐水方腿,生产日期2020—06—23,验证产品实际产量(164 kg)=入库量(160 kg)+过程检验抽样量(2 kg)+留样量(2 kg)+损耗量(0 kg)=库存量(0 kg)+销售量(160 kg),包装材料领用量(85个)=使用量(84个)+报废及退回量(1个),且索证索票符合,该企业产品猪尾巴的物料平衡率为101%,在正常范围内,达到物料平衡,掺杂掺假的风险较小。

2.3.2 在猪尾巴风险评价中的应用

抽查某企业产品猪尾巴,生产日期2020—08—27,该企业产品猪尾巴的物料平衡率为96.61%,超出异常范围,未达到物料平衡,虽验证产品实际产量(242 kg)=入库量(239 kg)+过程检验抽样量(1 kg)+留样量(1 kg)+损耗量(1 kg)=库存量(1 kg)+销售量(238 kg),包装材料领用量(3 000个)=使用量(484个)+报废及退回量(2 516个),索证索票符合,但理论产量远高于实际产量,存在掺杂掺假的风险。

表1 某企业原料猪后腿肉正向物料平衡核算

3 正向和反向物料平衡核算标准对比

正向和反向物料平衡核算标准均可通过物料平衡率反映物料平衡情况,正向物料平衡核算标准是计算某批次原料的物料平衡率,反向物料平衡核算标准是计算某批次产品的物料平衡率。在实际应用过程中,当原辅料种类较多,涉及最终产品的种类较少时,宜采用正向物料平衡核算标准核算某原料的物料平衡情况,操作更简单,效率更高。当原料较为单一或种类较少,涉及最终产品的种类较多时,宜采用反向物料平衡核算标准核算某产品的物料平衡情况,操作更简单,效率更高。

4 结语

综上所述,物料平衡核算标准最基本的标准框架和应用,需根据食品生产企业实际生产情况、原料特性、产品工艺及产品特性等因素进行适当调整。