财政资源集中与预算偏离

2021-05-10吕冰洋李岩李佳欣

吕冰洋 李岩 李佳欣

作者简介:

吕冰洋(1973-),男,山东威海人,教授,博士,博士生导师,主要从事财政理论与政策、经济增长方面的研究。E-mail:lby@ruc.edu.cn

摘 要:地方政府的经济发展追求常常伴随着突破财政预算约束的冲动。当地方政府财政资源控制和集中程度提高时,地方经济发展和突破预算约束的两方面冲动也随之增强,其重要表现就是财政支出预算偏离程度扩大。我国自改革开放以来持续进行的撤县设区改革,在优化了政府间行政管理体制的同时,也强化了地级市政府对辖区内财政资源的集中程度,由此会对地方财政预算偏离产生影响。本文基于撤县设区改革的准自然实验,实证检验了财政资源集中对地级市支出预算偏离的影响效果,发现前者对后者有显著的正向影响,而财政透明度的增加有利于抑制支出预算偏离行为。本文的研究有助于阐明地方财政体制变动对地方预算行为的影响,也有助于阐明推进省以下政府间财政关系法治化建设、建立现代预算制度的重要意义。

关键词:预算偏离;财政资源集中;撤县设区改革

中图分类号:F812.3文献标识码:A

文章编号:1000-176X(2021)01-0074-11

一、引 言

预算能力建设是国家治理体系和治理能力现代化的重要基础。预算能力指政府汲取和使用财政资源的能力,其依赖完善的预算制度保障。党的十九大报告指出,“建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理”;十九届四中全会通过的《中共中央关于坚持和完善中国特色社会主义制度 推进国家治理体系和治理能力现代化若干重大问题的决定》进一步提出,“完善标准科学、规范透明、约束有力的预算制度”;2020年8月3日国务院更是对《中华人民共和国预算法实施条例》进行了全面修订。这一系列的预算制度改革通过健全完善预算管理体制机制强化了国家预算能力。对于预算能力的外在表现,政府预算执行和预算安排的偏差(下文简称“预算偏离”)是较好的衡量方式。吕冰洋和李岩[1]认为,预算偏离能够刻画政府全年预算安排和完整财政年度内决算行为。马海涛等[2]指出,如果预算偏离过大,则表明预算编制过程的准确性和完整性、执行过程的法治性不足。

关于中国预算偏离的成因研究,陈志刚和吕冰洋[3]认为,中国预算偏离的影响因素可以归纳为预算管理本身、财政管理体制、外部监督和偶然因素等四个方面。但现有文献较少涉及财政资源集中对预算偏离的影响。财政资源集中反映了地方政府对辖区内部资源统筹调动的能力,集中程度的提高将直接增强地方政府财政资源控制和配置能力,地方政府更有能力突破预算约束。

钟裕民和刘伟[4]指出,政府强大的资源调动能力在构建现代政府决策能力谱系时尤为重要。吕冰洋和台航[5]研究了政府间财政关系对国家能力的影响,强调控制动员能力的重要作用,并指出我国地方政府具有强大的辖区资源调动和配置能力。特别是在中国经济高速增长的背景下,地方政府为发展经济导致公共支出不断增加,突破预算控制最终表现为扩大支出预算偏离程度。

地方政府突破预算控制较少体现在年初预算上。这是因为,年初预算受到了严格的制度约束,特别是来自上级政府的约束。根据《中华人民共和国预算法》(下文简称《预算法》)第四十三条规定,“地方各级预算由本级人民代表大会审查和批准”;第二十四条规定,“县级以上地方各级政府编制本级预算、决算草案……改变或者撤销本级各部门和下级政府关于预算、决算的不适當的决定、命令”。即使在年初预算数上报地方两会审查审批前,地方政府在预算制定期间也受到上级财政部门下达预算控制限额的约束。相比而言,预算执行过程的约束较为宽松。因此,财政资源集中是影响地方政府预算偏离的重要因素。

现有研究中鲜有提及财政资源集中对预算偏离的影响,主要原因在于缺乏合适的视角,撤县设区改革为观察这种影响效果提供了经验证据。理由如下:第一,撤县设区作为推进新型城镇化改革的重要手段,其主要结果是下属县级行政单位改设为市辖区,所属地级市的预算范围没有变化。虽然区和县在行政建制上为相同级别,但两者之间在经济管理权限、产业发展和财政收支方面存在较大差异,导致下辖县成为市辖区后只拥有“半级财政”,缺少了部分财政独立性[6],能够留存的财政收入比例较少。

即使是在政策过渡期,市辖区维持原有财政体制,但由于没有独立的财权和事权,市辖区的财政安排仍要听从上级政府。因此,撤县设区改革强化了地级市政府对资源的控制和配置能力,财政资源向上集中[7]。第二,考虑到资源的集中程度难以度量,如果采用一些经济社会指标作为代理变量,难以解决因果关系带来的内生性问题。而撤县设区作为行政区划调整的重要改革之一,需向上级政府申请并经过国务院批准才能实施,并非地级市自身能够决定,属于自上而下式的政策改革,因而在一定程度上能够削弱内生性问题带来的估计偏误。

本文使用我国2008—2017年234个地级市的非平衡面板数据,采用双重差分法,实证检验了撤县设区改革对支出预算偏离的影响效果。考虑到撤县设区改革当年预算体制往往维持不变,本文将撤县设区改革滞后一期,研究发现,撤县设区改革次年对支出预算偏离产生了显著正向影响。

本文将撤县设区改革滞后一期以研究其预算效应,在一定程度上也削弱了内生性问题。从数值上看,撤县设区改革次年地级市支出预算偏离比没有发生改革的地级市提高了8.2个百分点,表明财政资源集中将导致支出预算偏离扩大。本文进行了一系列稳健性检验以支持基准结果,并考察了财政约束带来的异质性影响。

本文的研究结论为全面加强预算管理、建立现代预算制度提供了参考。建立现代预算制度的前提不仅是立法机构对政府预算的控制,更是政府内部的预算制度同政府间财政关系和行政管理制度相协调。财政部长刘昆强调,“规范省以下财政体制”“在通过分税制改革理顺中央和地方财政关系基础上,着力推进预算管理改革”。作为中央和地方财政关系的延伸,市县财政体制并未在分税制改革中完全理顺,地市预算偏离程度普遍高于省级的事实能够反映现有市县财政体制对政府预算管理产生的影响。

平均而言,2008—2017年全部省份支出预算偏离程度为28.6%,同时期地市口径的偏离程度为42.8%。特别是当行政管理体制出现重大调整(例如,撤县设区改革)时,市县财政体制改革的滞后性往往会放大其对预算制度的冲击。因此,本文的研究在预算管理和制度建设方面具有重要意义。

二、文献综述、制度背景与研究假设

(一)文献综述

高培勇[8]首次提出“预决算偏离度”之后,国内学者主要在理论层面对预算偏离的影响因素展开研究,但关于预算偏离成因的实证研究较少。一方面,关于预算偏离成因的理论阐述主要集中在预算技术、经济形势、制度政策和预算主观心理作用等方面。马蔡琛[9]针对中国政府预算超收资金现象,提出收入压力考核、宏观经济政策调整、地方政府有意低估和财政体制非规范调整是超收的重要原因。王秀芝[10]认为,预算管理问题主要集中在编制、监督、执行和审计等环节。刘叔申[11]指出,财政收支的超预算膨胀受到预算科学性和预算法治性的影响。孙玉栋和吴哲方[12]的研究表明,地方政府对预算支出的刚性需求和自由裁量权导致了超收。马蔡琛等[13]还构建了基于心理预期的前景理论模型分析预算执行偏差的成因。另一方面,预算偏离的实证研究多集中在省级层面。赵海利和吴明明[14]研究发现,1994—2010年我国30个省份的收入预算偏离呈现预算科学性整体偏低和低估政府收入的普遍特征,主要原因是受到预算技术落后、超收资金管理和官员晋升制度等的影响。王华春和刘清杰[15]分析了1999—2011年省级政府预算数据发现,地方经济增长和地方政府效率对预算偏离有显著作用。冯辉和沈肇章[16]使用2000—2012年省级数据实证检验了经济增长和税收计划对预算偏离的影响效果。王志刚和杨白冰[17]通过2009—2016年省级面板数据,研究发现财政分权显著降低了支出预算偏离,而实施积极的财政政策有正向影响。李建军和刘媛[18]利用四川省内各市的预决算数据发现,新《预算法》改革通过强化预算执行约束,降低了支出预算偏离程度。

关于撤县设区改革的影响效果,现有文献在经济增长、城市化进程和政府收支等三个方面提供了丰富的实证证据。第一,在经济层面,韩永辉等[19]、Tang和 Hewings[20]认为,撤县设区改革对地级市的经济发展有积极的促进作用。邵朝对等[21]考察了1998—2008年撤县设区改革对地级市经济表现的影响,研究发现撤县设区改革通过吸引低生产率企业进入、增加劳动和资本要素的方式实现了短期经济增长,但增长效应呈倒U型。Liu等[22]认为,撤县设区改革的长期经济刺激效果变弱甚至为负,并加剧了区域不平等。第二,撤县设区改革有助于人口集聚、推进城市化进程和促进区域协同发展。唐为和王媛[23]基于2000年和2010年人口普查数据,研究发现撤县设区政策能够带来城市人口增长。同时,不同行政区的市场分割现象明显,原因在于地方政府出于自身利益考虑对市场实施了行政干预。撤县设区改革打破了原有行政壁垒,有利于促进城市内部市场融合和资源优化配置,并通过增强地级市政府统筹能力加剧了城市间的市场分割。第三,撤县设区改革对政府收支影响的研究结论不一。卢盛峰等[24]利用合成控制法对1997—2014年县级样本进行了研究,发现撤县设区改革增强了大部分县级政府的财政收支能力,但对财政强县有削弱作用。吉黎和邹埴埸[25]基于2008—2016年地级市面板数据,通过多期双重差分法,研究发现撤县设区改革降低了地級市的税收收入,原因在于撤县设区后原县级政府税收征管的激励下降。钱金保和邱雪情[26]使用广东2008—2016年的撤县设区样本,使用DID-PSM法发现,撤县设区改革受到财政激励减少的影响会降低原县区的财政收支增速。范子英和赵仁杰[27]区分了新设区和市本级的财政状况,研究发现撤县设区改革削弱了改革县财政自主权,对新设区的财政收支产生了负向影响,而对市本级的财政收支有显著正向作用。

相比于现有文献,本文的边际贡献在于:第一,国内文献对预算偏离影响的研究主要集中于技术层面,本文研究行政管理体制改革通过财政资源集中对预算偏离产生的影响,丰富了现有文献。第二,现有文献研究撤县设区改革的财政影响集中于决算一侧,忽视了对预算执行过程的分析。事实上,撤县设区在调整市县行政权力的同时,也对政府间财政关系产生了重要影响,仅从决算视角难以观察地方政府在完整年度内的财政行为。

(二)制度背景

地方政府行政区划调整主要聚焦在市县层面,是县域经济治理的重要手段。1981年开始的县改市通过行政建制的直接调整提高了城镇化水平并促进了工业发展。事实上,直到1997年改革被叫停,县的数量减少而县级市的数量增加的同时,改革并未对推进城镇化进程产生明显影响。与县改市几乎同步展开的是撤县设区,指的是地级市原下辖县被改为市辖区,其改革的持续性和频繁性大大超过县改市,成为推进城镇化和促进地级市经济增长的重要改革尝试。这项改革需要依次经过地级市政府、省政府、民政部和国务院的同意,并经过上级政府实地考察后才能得到批准,改革措施具有一定的外生性。1983—2019年撤县设区改革县数量变化情况,如图1所示。

从图1可以看出,2000年是撤县设区改革的首个高峰期,2011年开启了第二波改革高峰。撤县设区对改革县最直接的调整是行政管理体制中的下辖县变成市辖区,与此同时,对整体宏观经济的影响表现在,撤县设区改革增加了城区面积和城镇人口规模[23],缓解了发展压力并扩大了城市规模[28]。

财政效应方面,尽管地级市预算管理范围没有变化,但撤县设区改革通过经济管理权限、产业发展政策和收入分成等方面的调整,实现了财政资源的向上集中,具体如图2所示。第一,由于市辖区和下辖县的预算编制和执行结果均汇总至地级市,因而地级市预算管理范围没有发生改变。第二,尽管市辖区和下辖县在行政建制上属于同一级别,但在社会经济管理权限上,县拥有相对独立的发展决策权,而市辖区作为城市的重要组成部分,所作经济决策与市统一[23]。第三,在产业发展政策方面,

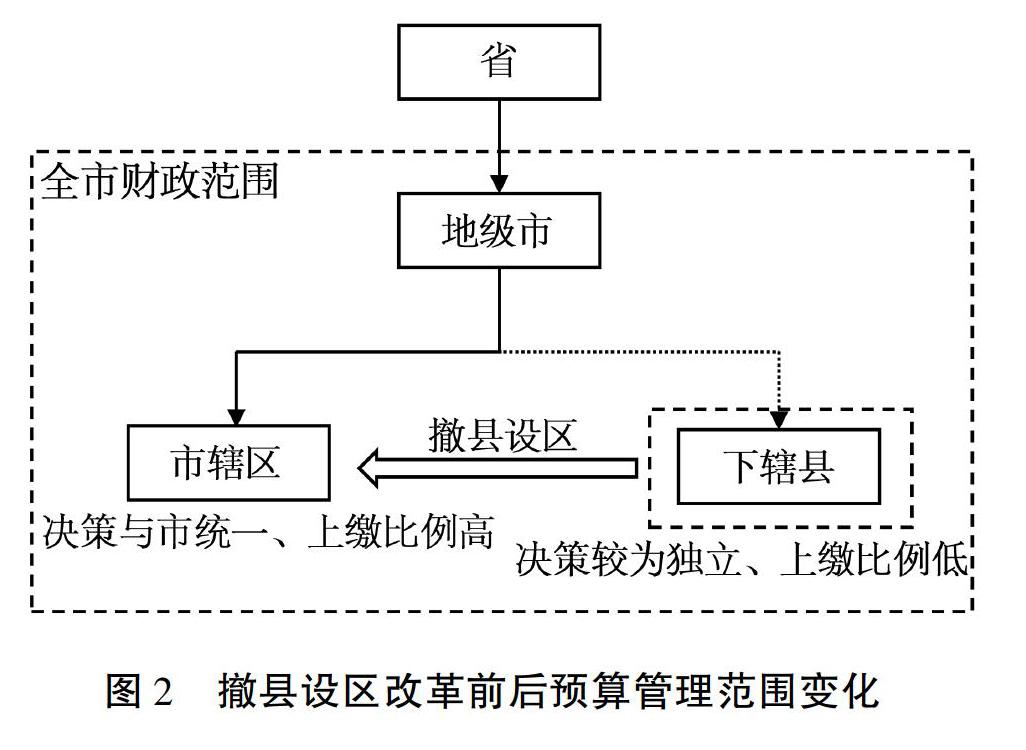

Ma[29]认为,地级市的主要职能是发展工业,县的主要职能是农业发展,而地方官员普遍有“地级市=工业”“县=农业”的思维定势。相比下辖县承担了更多的农业生产职能,市辖区受到城镇化进程的目标制约,较为重视辖区规划和城市建设,亦与市统一。

根据中华人民共和国民政部(下文简称“民政部”)《市辖区设置标准》,中心城市郊县(县级市)改设市辖区,需达到下列标准:第一,县(市)域与城区的基础设施建设和国土开发利用连为一体,部分区域已纳入城市总体规划的市区规划范围。第二,全县(市)就业人口中从事非农产业的人口不低于70%,第二、三产业产值在国内生产总值中的比重达到75%以上。第三,改设市辖区的县(市),全县(市)国内生产总值、财政收入不低于上一年本市市辖区的平均水平或人均国内生产总值、人均财政收入不低于上一年本市市辖区的平均水平。

在财政体制方面,县拥有相对独立的财政支出权限,市辖区更多由上级财政统一筹划,缺失了部分财政独立性[28]。

Chung和Lam[30]的研究表明,地级市拥有从下辖县(区、市)汲取财政资金和资源和权力,其展示了一项调查结果表明,约七成地级市下辖县对上级政府财政收支安排不满意。特别是上缴比例方面,县级政府往往只与市级政府分享20%—30%财政收入,辖区政府这一比重扩大至50%左右[25]。

撤县设区改革涉及的税收分成往往在相关政策文件中有明确表述,例如,《滨州市人民政府关于深化市以下财政管理体制改革的实施意见》指出,对县(市、区)增值税、企业所得税、个人所得税和资源税、房产税、城镇土地使用税、土地增值税、耕地占用税、契税收入,市与县(市、区)按以下比例分成:对滨城区和市属开发区,省、市、区按照20∶40∶40的比例分成;对沾化区、邹平市和博兴县,省、市、县(市、区)按照20∶20∶60的比例分成。《成都市人民政府关于贯彻落实调整增值税收入划分的通知》指出,市级固定企业缴纳的增值税和市国税局委托市地税局第三直属税务分局代征的增值税收入,地方32.5%部分继续作为市级收入。其他增值税收入地方32.5%部分,市与区(市)县分享比例不变,其中,市与锦江区、青羊区、金牛区、武侯区、成华区的分享比例为40∶60;市暂不参与成都高新区、成都天府新区直管区和其他区(市)县增值税收入分享。尽管越来越多的地级市在撤县设区改革中承诺过渡期内保持原有财政体制不变,但地级市为发展经济和强化资源控制和配置能力,仍能通过经济管理权限和产业发展要求两方面对改革县施加影响。

(三)研究假设

撤县设区改革对地级市预算偏离的影响体现在:撤并后的原县级政府的财政资源(例如,财政决策权、财政收入分成)、社会经济管理权限等被部分过渡给地级市政府,强化了地级市政府的资源控制能力。地级市作为中国经济发展的重要推动力量,为更快更好地发展经济,往往倾向于增加公共支出。而撤县设区改革提高了地级市政府资源控制和配置能力,使财政资源更加集中,促使地级市政府更有能力突破预算控制,最终扩大了支出预算偏离程度。反之,如果地级市政府可供配置的资源减少、甚至接近于零,即使想发展经济而突破预算约束,但由于可用财力限制亦难以“超支”。

基于上述分析,笔者提出如下假设:

假设:撤县设区改革增强了地方政府资源控制和配置能力,财政资源更加集中,促使地方政府更有能力突破预算约束。因而为推动城市发展建设,地方政府倾向于扩大支出预算偏离程度。

三、研究设计

(一)计量模型设定

鉴于撤县设区改革在不同年份、不同地区的差异,本文采用双重差分模型估计撤县设区改革对地级市支出预算偏离的影响。具体地,本文的计量模型设定如下:

(二)变量定义

1.被解释变量:支出预算偏离

一般公共预算支出偏离的计算方法如下:

支出预算偏离=(支出决算数-支出预算数)/支出预算数(2)

其中,支出预算数和支出决算数有四种测算口径,包括年初预算数、年中预算调整数、决算快报数和最终决算数。本文计算的支出预算数采用年初预算数口径,它是由地级市财政局在年初向市级人民代表大会报告的并经过审查批准的当年支出预算数。支出决算数采用最终决算数口径,它是经由省市结算对账后的定稿决算数。

如果采用年中预算调整数作为支出预算数,衡量更多的是完成度指标。因为预算调整数是在预算执行过程中经由市级人民代表大会常务委员会审查批准的需要根据实际情况调整的支出预算数,难以反映年初政府作出的全年安排。如果采用决算快报数作为支出决算数,尽管决算快报数与最终决算数差异很小,但最终决算数衡量的是经过严格财政核算后的数据,因此,本文使用年初预算数和最终决算数测算地级市一般公共支出预算偏离。

2.解释变量:撤县设区改革

撤县设区改革使用哑变量形式,如果地级市i第t年开始实施撤县设区改革,则改革当年及以后年份设定为1,以前年份设定为0。本文将2008—2017年县级行政区撤县设区改革情况匹配到地级市层面。陈科霖[31]的研究表明,中国撤县设区改革存在明显的阶段性特征,2000年和2011年分别开启了两次撤县设区改革的浪潮。因此,本文选取2008—2017年作为样本期间能够较好地将上一次撤县设区改革产生的政策效应分隔开来,有助于估计结果的准确性。本文在稳健性检验中亦构造了同一地级市发生撤县设区改革县数量、改革县数量占原有下辖县总数的比重两个指标,以分析撤县设区改革的政策实施强度对支出预算偏离的影响效果。

3. 控制变量

参照吕冰洋和李岩[1]对控制变量的设定,式(1)中的其他控制变量包括经济发展水平、人口密度、城市化水平、政府规模、财政自主度和新区建设水平。第一,经济发展水平、人口密度和城市化水平旨在度量经济因素对支出预算偏离的影响。经济发展水平使用人均国内生产总值的自然对数来表示。经济发展水平对支出预算偏离可能产生两方面影响:一是经济发展水平越高,政府获得的财政收入越多,这增加了预算执行过程中的不确定性;二是经济发达地区往往拥有更加成熟的财政管理体制,相比欠发达地区,预算执行更科学、更严格、监督亦更完备,可能有助于缩小支出预算偏离程度。人口密度和城市化水平分别用地级市的单位行政区划面积人数、非农业人口占年末总人口的比重表示,反映了地级市整体的公共物品和服务需求。第二,政府规模和财政自主度旨在考察財政因素对支出预算偏离的影响。政府规模使用财政支出占GDP的比重表示。由于缺少地级市转移支付数据,本文采用自有财力指标,使用地级市财政收入占地级市财政支出的比重表示财政自主度。第三,为满足新区规划建设的需要,地级市政府在撤县设区改革后往往加大新区建设投入以推动城市化进程,因而撤县设区改革不仅通过集中财政资源对支出预算偏离产生影响,而且县改区后对新区建设需求的增加亦可能导致支出预算偏离扩大。

在各地关于撤县设区政策的政府文件中,新区建设问题被多次提及,例如,《福州市人民政府关于长乐撤市设区五年过渡期财政管理体制的通知》提出,“临空经济区纳入滨海新城统筹规划建设,经济区内产生的税费收入,市、区按照 50%∶50%比例分成”。《江苏省南通市委南通市人民政府关于设立南通市通州区有关问题的通知》中则明确指出,将“重点加强新老城区间道路、交通的快速连接……市政府对每条道路给予通州定额补助1亿元”。《南京市人民政府办公厅关于明确溧水县、高淳县撤县设区后相关政策的通知》指出,在五年过渡期内,市根据财力可能,逐步加大支农、教育、卫生、社保等方面扶持力度等。本文在控制变量中增加新区建设的公共投入水平以排除这一影响。由于难以获取各个地级市的市辖区公共建设投入数据,本文使用市辖区人均道路面积的增长率衡量当年市区公共基础设施建设的整体投入水平相对于上年的变化情况。

Tang和Hewings[20]指出,撤县设区改革有助于打破行政壁垒、促进政府融合,能够改善辖区公共基础设施建设水平。该指标在一定程度上能够反映地级市投入到县改区后的财政资源多寡,是较好的替代方法。

(三)数据来源和变量的描述性统计

本文使用我国2008—2017年234个地级市(不包括直辖市以及直辖市下辖区县)的非平衡面板数据。支出预算偏离数据收集整理自历年地方两会报告和《中国城市统计年鉴》。撤县设区改革指标摘自民政部全国行政区划信息查询平台。其他控制变量来自《中国区域经济统计年鉴》《中国城市统计年鉴》和各省统计年鉴。本文剔除了乌海、深圳等无下辖县的地级市样本。各变量的描述性统计结果如表1所示。

四、实证分析

(一)基准结果

表2汇报了式(1)的估计结果。其中,列(1)单独考察撤县设区改革对支出预算偏离的影响,估计结果表明,撤县设区改革次年,地级市的支出偏离显著提高。列(2)—列(4)分别在列(1)的基础上增加控制变量,包括经济因素、财政因素和新区建设因素。列(4)的估计结果表明,撤县设区改革次年的估计系数显著为正。平均而言,在控制时间固定效应、地区固定效应和其他影响因素的情况下,撤县设区改革次年地级市支出预算偏离比没有发生改革的地级市提高了8.2个百分点,且在5%水平下显著,大约为相同时期中国所有地级市支出预算偏离平均水平的19%。

同样,以表2列(4)的估计结果观察主要控制变量的影响,笔者发现:第一,经济发展水平对支出预算偏离的影响显著为负。其中一个可能原因是,经济发展水平越高的地区往往拥有越完善的财政管理体制,体现在预算制定的科学性、预算执行的严格性和预算监督的有效性等方面较欠发达地区更好,欠发达地区则更倾向把经济发展放在首要位置,因而欠发达地区对突破预算约束的动力更强。第二,尽管城市化水平对支出预算偏离的影响显著为负,但估计系数接近于零,表明人口向城市集聚的城市化进程对预算执行结果的影响较小。第三,人口密度对支出预算偏离的影响显著为负,且在10%水平下显著。第四,新區建设水平对支出预算偏离的影响显著为正,且在10%水平下显著,表明增加市辖区建设需求可以促使地方政府投入更多的财政资源进而导致支出预算偏离增大。第五,财政自主度和政府规模的估计结果均不显著,可能的原因是地方政府对自有收入的依赖尽管一定程度上能够提高支出预算的预测准确性,但对预算执行过程的影响较小,同时政府规模仅从决算一端难以影响整体的支出预算偏离程度。

(二)稳健性检验

本文从安慰剂检验、平行趋势检验、考虑政策实施强度、剔除特殊样本、增加控制变量(新《预算法》实施、书记年龄和书记任期特征)等方面进行了系统的稳健性检验,以增强基准结果的可信性。

1. 安慰剂检验

基于政策背景分析,撤县设区财政体制改革政策一般规定,县变区挂牌当年预算管理体制应保持不变,次年再进行调整。这意味着挂牌当年地级市难以通过改革来强化资源控制和配置能力。如果将撤县设区改革的当年情况放入式(1)中重新估计,系数应当小于改革次年且不显著。表3列(1)—列(4)将撤县设区改革次年替换为当年情况,并重复了表2的回归方法。估计结果表明,撤县设区改革的估计系数均较小且不显著。因此,安慰剂检验的结果印证了改革次年调整预算管理体制的基本事实,较好地支持了本文的基准结果。

2.平行趋势检验

平行趋势假定是双重差分模型有效性的前提。具体来说,政策实施前,对照组和处理组的支出预算偏离的变化趋势应该是一致的。基于此,本文将计量模型调整为:

3.考虑政策实施强度

哑变量形式度量的撤县设区改革难以捕捉同一地级市不同年份出现多次县变区挂牌的政策效应,因而应分析政策实施强度对支出预算偏离的影响效果。表4列(1)和列(2)的估计结果表明,政策实施强度的估计系数显著为正,表明撤县设区改革越多的地级市,越有能力突破原有预算,导致支出预算偏离增大。

4.剔除特殊样本

本文考虑两个方面特殊样本的可能影响:第一,省会城市作为省域经济政治中心,其政府突破原有预算的程度可能与其他城市有差异,由于其更容易受到省级政府的预算监督,因而省会城市对撤县设区改革的反应程度可能较低。表4列(3)展示了剔除了省会城市样本并重新估计计量模型的结果,可以看出,估计系数显著为正且高于基准回归结果,证实了本文对省会城市差异性的判断。第二,由于自治区在行政区划的特殊性以及预算管理体制的潜在差异,本文剔除了省层面自治区下辖的地级市样本。表4列(4)的估计结果显示,结论依然稳健。

5.增加控制变量

本文考察政策外生冲击和政治因素对撤县设区改革产生的政策效应的潜在影响。第一,李建军和刘媛[18]研究发现,新《预算法》改革通过强化预算执行约束,降低了支出预算偏离程度。式(1)仅通过控制时间固定效应难以捕捉这一政策外生冲击的巨大影响,因而本文将新《预算法》是否实施的哑变量放入回归方程中,如表4列(5)所示。第二,政治因素可能是同时影响撤县设区改革和预算管理的潜在变量。本文在原有计量模型的基础上考虑书记年龄和书记任期作为政治因素,并做自然对数化处理,如表4列(6)估计结果支持了基准结果的稳健性。

(三)进一步分析

至此,我们得到的基本结论是,发生撤县设区改革的地级市次年支出预算偏离程度高于未发生改革的地级市。这一结论是基于所有城市样本的平均估计效应所得到。

进一步地,地方政府财政行为的约束力可能对改革的政策效应产生异质性影响。

并非东部地区都是财政透明度较高的地区。两者的相关系数仅为0.140。原因在于,约束地方政府财政行为能够加强政府行为的规范性,这不仅影响市县财力分配结果,而且影响地方政府突破原有预算的能力。而财政透明度是反映地方政府财政约束力、财政行为规范性的较好指标。

邓淑莲[32]调查了2009—2011年省级政府财政透明度情况,认为政府明细分类项目的透明度能够直接反映地方政府的支出行为。肖鹏等[33]的研究表明,财政透明度提高有助于规范地方政府举债等行为。一个财政透明度较高的市级政府的财政行为更容易受到上级政府和公众的监督和约束,使支出预算的制定、调整和执行过程更加规范,进而影响从下辖区县汲取财政资源的能力,因而可能影响撤县设区改革对支出预算偏离的影响效果。为了证实这一点,笔者收集整理了《中国市级政府财政透明度研究报告》中的透明度指标。

由于该报告覆盖时间范围是2012—2019年,其中,2012年覆盖城市样本较少,2013年指标分数与以后年份有较大不同,因而本文将各地级市 2013年及以前年份的透明度指标均设置为2014年的值。本文采用分组回归的办法,如果一个城市预算透明度高于当年所有地级市整体的平均值,则属于财政约束较强地区;反之,属于财政约束较弱地区。

表5列(1)汇报了财政约束较强的地区,撤县设区改革对预算偏离的影响效果,列(2)汇报了财政约束较弱地区的估计结果。从表5中可以看出,在5%置信水平下,在财政约束较弱的地区,撤县设区改革对支出预算偏离的影响显著为负,且系数远高于约束较强地区,这表明地方政府财政约束对撤县设区改革的政策效应产生了异质性影响。换言之,提高预算透明度有助于缩小撤县设区改革对支出预算偏离的影响。

五、结论及研究意义

撤县设区改革作为行政管理体制的重大创新,是通过调整政府间行政管理体制以推进城镇化进程的重要工程之一。这是因为,中国长时期的经济高速增长在很大程度上得益于城镇化的持续建设,特别是地级市引领区域经济动能的主流经济发展模式发挥了关键作用。但在改革过程中,财政制度难以跟上行政体制改革的节奏,难免出现“市刮县”等上级政府向下汲取财政资源的行为,市县财政关系亟待调整、预算体制尚未优化。

撤县设区改革在调整政府间行政关系的同时,强化了地方政府资源控制和配置能力,使财政资源更集中并加剧了财政资金截留现象,对基层财力保障产生了较大冲击,使地方政府更有能力为推动经济发展而突破预算控制。本文采用雙重差分模型,基于撤县设区改革的准自然实验,使用2008—2017年地级市相关数据,实证检验了财政资源集中对支出预算偏离的影响效果。研究发现,撤县设区改革次年,地方政府倾向扩大支出预算偏离程度。但改革当年对地级市支出预算偏离没有显著影响,原因在于,撤县设区改革当年政府并不调整预算体制。本文使用撤县设区改革强度替代原有哑变量、剔除特殊样本和增加控制变量等方式进行了稳健性检验,结果仍旧稳健。此外,财政约束对撤县设区改革的预算效应存在异质性影响。财政透明度较低的地区由于财政行为规范性较差、财政约束较弱,因而相比透明度较高的地区更容易突破预算控制,使撤县设区改革带来的财政资源集中相比透明度较高地区显著扩大了支出预算偏离程度。

本文的研究对全面推进预算管理体制改革具有重要意义:第一,应推进省以下财政体制改革与规范,在此基础上推进政府间财政关系法治化建设。市场经济需要契约和法治约束政府与市场的关系,国家治理体系和治理能力现代化同样需要约束上下级政府间的财政关系。近年来,中央与省之间财政关系调整步伐在加快,但对省以下政府间财政关系调整却举步维艰,省以下事权分配仍面临政府间职责不明确、财政收入分配规则多变等问题,这都增加了地方政府讨价还价带来的预算管理成本。为此,国务院或可通过出台“政府间财政事权分配条例”来明确各级政府对教育、社会保障、医疗等事权的归属,督促地方政府尤其是省以下市县政府依法行政。第二,落实基层财力建设和保障机制。为保障基层财力运转和基本服务需要,除科学设置地方税主体税种外,应着重完善税收共享机制的设计,明确省以下市县政府的税收分成方案,预防和减少财政资金截留,切实保障基层财力充实。第三,建立现代预算制度,并探索实施财政资金直达机制。从某种意义上讲,财政资金直达机制旨在通过强化财政资金效能来增强基层财力水平,包括加快财政资金到位效率、提高资金使用效益、明确资金管理权限和强化主体责任。而建立完整有效的省以下预算管理制度,能够从预算源头严格管理,对地方政府财政资金的分配办法、使用流程和监督管理起到约束作用。第四,行政区划调整应加强预算制度配套建设。撤县设区改革对推进城镇化进程、促进城市经济增长发挥了重要作用,但省以下财政体制的调整并未及时跟进,暴露出市县财政关系难以厘清、上级政府向下汲取财政资源行为突出等问题,对基层财政产生了持续性冲击。为此,应强调预算制度在财政资金使用的主体地位,通过明晰的权责制度安排对地方政府形成强有力的约束,促使行政管理制度改革和预算体制调整齐头并进。事实上,近些年,济南、德州等部分地级市意识到由于预算管理制度的不匹配、相关法律制度保障的缺失,推进城镇化改革的边际效益有下降趋势,因而承诺过渡期内保持财税体制不变,暂不调整县区财政分成比例。这也是提高新型城镇化质量以稳定经济增长、实现高质量发展的重要举措。

参考文献:

[1]吕冰洋,李岩. 中国省市财政预算偏离的规律与成因[J]. 经济与管理评论,2020,(4):92-105.

[2]马海涛,白彦锋,旷星星. 政治激励、财力缺失与地方非税收入预决算偏离度——基于省际面板数据的分析[J]. 地方财政研究,2017,(1):21-29.

[3]陈志刚,吕冰洋. 中国政府预算偏离:一个典型的财政现象[J]. 财政研究,2019,(1):24-42.

[4]钟裕民,刘伟. 中国政府决策资源动员整合能力考量与优化——以改革开放以来环境决策为例[J]. 中共福建省委党校学报,2014,(1):22-28.

[5]吕冰洋,台航. 国家能力与政府间财政关系[J]. 政治学研究,2019,(3):94-107.

[6]Fan, H., Li, L., Zhang, X. Challenges of Creating Cities in China: Lessons From a Short-Lived County-to-City Upgrading Policy [J]. Journal of Comparative Economics, 2012, 40(3): 476-491.

[7]聂伟,陆军. 撤县设区改革与地级市经济增长——整县设区和拆县设区的比较研究[J]. 经济问题探索,2019,(2):95-101.

[8]高培勇. 关注预决算偏离度[J]. 涉外税务,2008,(1):5-6.

[9]马蔡琛. 中国政府预算超收资金的形成机理与治理对策[J]. 财贸经济,2009,(4):18-22.

[10]王秀芝. 1994—2007:关于我国财政收支预决算偏差的考察[J]. 经济问题探索,2009,(9):164-167.

[11]刘叔申. 政府预算的科学性与软约束——基于中国财政预算执行情况的实证分析[J]. 中國行政管理,2010,(2):110-115.

[12]孙玉栋,吴哲方. 我国预算执行中超收超支的形成机制及治理[J]. 南京审计学院学报,2012,(4):1-12.

[13]马蔡琛,张铁玲,孙利媛. 政府预算执行偏差的行为经济学分析[J]. 财经论丛,2015,(3):17-23.

[14]赵海利,吴明明. 我国地方政府收入预算的科学性——基于1994—2010年地方收入预算执行情况的分析[J]. 经济社会体制比较,2014,(6):135-147.

[15]王华春,刘清杰. 地区财政预决算偏差与政府效率、经济增长的关系研究[J]. 财经论丛,2015,(11):34-42.

[16]冯辉,沈肇章. 政治激励、税收计划与地方财政收入预决算偏离——基于省际动态面板数据模型的分析[J]. 云南财经大学学报,2015,(3):27-39.

[17]王志刚,杨白冰. 财政分权、积极财政政策与预算支出偏离度[J]. 宏观经济研究,2019,(8):15-27.

[18]李建军,刘媛. 新《预算法》能够降低地方政府预决算偏离度吗?——来自四川省市州的证据[J]. 财政研究,2020,(7):39-52.

[19]韩永辉,黄亮雄,舒元. 县域行政区划改革的绩效分析——以“撤市设区”为切入点[J].经济学报,2014,(4):49-67.

[20]Tang, W., Hewings, G. J. D. Do City-County Mergers in China Promote Local Economic Development? [J].Economics of Transition, 2017, 25(3): 439-469.

[21]邵朝对,苏丹妮,包群. 中国式分权下撤县设区的增长绩效评估[J]. 世界经济,2018,(10):101-125.

[22]Liu, X., Zeng, J., Zhou, Q. The Chosen Fortunate in the Urbanization Process in China? Evidence From a Geographic Regression Discontinuity Study [J]. Review of Development Economics, 2019, 23(4): 1768-1787.

[23]唐为,王媛. 行政区划调整与人口城市化:来自撤县设区的经验证据[J]. 经济研究,2015,(9):72-85.

[24]卢盛峰,陈思霞,张东杰. 政府推动型城市化促进了县域经济发展吗[J]. 统计研究,2017,(5):59-68.

[25]吉黎,邹埴埸. 撤县设区后地方财力增强了吗?[J]. 财政研究,2019,(12):61-74.

[26]钱金保,邱雪情. “撤县设区”如何影响财政收支?——基于激励视角的再研究[J]. 南方经济,2019,(8):72-84.

[27]范子英,赵仁杰. 财政职权、征税努力与企业税负[J]. 经济研究,2020,(4):103-119.

[28]卢盛峰,陈思霞. 政府偏袒缓解了企业融资约束吗?——来自中国的准自然实验[J]. 管理世界,2017,(5):51-65.

[29]Ma, L. J. C. Urban Administrative Restructuring, Changing Scale Relations and Local Economic Development in China [J]. Political Geography, 2005, 24(4): 477-497.

[33]Chung, J. H., Lam, T.C. Chinas ‘City System in Flux: Explaining Post-Mao Administrative Changes [J]. The China Quarterly, 2004, 180(12): 945-964.

[34]陈科霖. 中国撤县设区40年:回顾与思考[J]. 地方治理研究,2019,(1):2-19.

[35]邓淑莲. 中国省级政府财政信息公开的评估与分析[J]. 政治学研究,2012,(5):33-43.

[36]肖鹏,刘炳辰,王刚. 财政透明度的提升缩小了政府性债务规模吗?——来自中国29个省份的证据[J]. 中央财经大学学报,2015,(8):18-26.

Abstract:Local governments are always motivated to break through the budget constraints while pursuing economic development. When the fiscal resources of local governments are more centralized, the motivation to develop local economies and to break through budget constraints will also be strengthened, thus increasing expenditure budget biases. The ongoing‘City-county Merger reform not only improves the administrative system of local governments, but also concentrates fiscal resources of prefecture-level cities since the reform and opening-up in 1978. Therefore this reform has a positive impact on expenditure budget biases. Based on the quasi-natural experiment of the ‘City-county Merger reform, this paper examines the effect of fiscal resource centralization on prefecture-level expenditure budget biases. The empirical results show that fiscal resource centralization has a significant positive impact on expenditure budget biases. And the increase of fiscal transparency is conducive to reducing expenditure budget biases. This paper clarifies the relationship between local fiscal system adjustments and budget arrangements, and stresses the importance of promoting the legalization of intergovernmental fiscal relations in the sub-provincial level and establishing the budget systems under the background of modern finance.

Key words:budget biases; fiscal resources centralization; city-county merger

(責任编辑:徐雅雯)