数字金融、银行信贷渠道与货币政策传导

2021-04-12何剑魏涛刘炳荣

何剑 魏涛 刘炳荣

摘 要:作为新兴金融业态,数字金融发展会对既有金融体系带来怎样的冲击和影响?聚焦于货币政策传导机制这一宏观命题,立足于我国以银行信贷渠道为主导的数量型中介,运用我国商业银行、A股上市公司的微观面板数据,本文深度剖析了数字金融发展与货币政策银行信贷渠道传导之间的内在联系和影响机理。研究发现:(1)数字金融发展显著弱化了货币政策银行信贷渠道的传导效应,采用工具变量法克服内生性和控制影子银行变量等一系列稳健性检验后的结果依然支持该结论。(2)具体而言,数字金融削弱银行信贷渠道传导效果是通过改变银行资产负债结构和弱化实体企业对银行贷款的依赖而实现的。(3)上述弱化效应在以城市和农村商业银行为主的中小型金融机构以及低资本、低流动性和低报酬的银行中尤为突出。

关键词:数字金融;银行信贷渠道;货币政策传导;银行资产负债结构;银行贷款依赖

一、引言

作为衔接宏观经济政策与微观经济运行的媒介,疏通和完善货币政策传导机制是我国金融运行和金融调控中向来备受关注的热点议题。沿袭凯恩斯学派的理论脉络,货币政策传导有赖于以银行信贷渠道为主的非古典数量机制(Kashyap 和 Stein,2000)[1]和利率渠道为主的新古典价格机制(Tobin,1969)[2]对实体经济施加影响,而本研究更侧重以银行信贷渠道为对象展开。其一,就深处于利率市场化改革关键期的中国而言,利率价格渠道传导并未完全疏通,2019年实体经济获取新增银行贷款占社会融资总量的比重高达65.75%,以银行业为主导的间接融资体系仍占据社会融资的主要地位,而事实上中央银行也通常将宏观经济调控的重心置于对银行信贷传导渠道的监测(顾海峰和杨立翔,2017)[3];其二,由于我国股票市场起步较晚且制度不完善,企业债券市场的发展也有限,对我国微观企业而言,来自银行贷款的资金一直为实体经济提供了最重要的支持,进而使得银行信贷成为货币政策传导的主要渠道(董华平和干杏娣,2015)[4],越来越多的学者也开始重视银行信贷传导渠道的作用 (张娜,2019)[5]。可见,研究银行信贷渠道对于加深理解货币政策传导规律的重要意义不言而喻。

近年来,在新兴技术与传统金融业态深度融合情景下,数字金融已然成为转轨时期我国金融体系结构变迁的又一新鲜元素。黄益平和黄卓(2018)[6]将数字金融界定为传统金融机构与互联网公司利用数字技术实现融资、支付、投资和其他新型金融业务模式。盛行于金融市场中的各类互联网理财产品、小额信贷、电子信用以及有价证券等新型金融产品就是数字金融的具体表现形式。当前,包含蚂蚁金服、京东金融、陆金所、众安保险、第三方支付、网络借贷以及数字保险和电子货币在内的数字金融业务发展,对整个金融生态环境产生了深远影响。2020年4月,我国中央银行数字货币体系还基本完成了顶层设计、标准制定、功能研发、联调测试工作。然而,在充分享受由数字经济所衍生的社会福利的同时,根植于云计算和区块链主导的分布式计算技术、内生于物联网和移动互联主导的互联技术又可能引致更多地不可观测性和不可控性,在此基础上,数字金融会对既有金融体系尤其是货币政策银行信贷这一主要传导渠道带来怎样的冲击和影响?

虽然我国金融监管当局对约束金融业务创新采取相对容忍的态度,在一定程度上激励了数字金融的形成与发展,但同时也可能进一步弱化货币当局对宏观经济的调控力度,让货币政策信贷传导渠道变得更具复杂性和不可预见性。现有证据表明,第三方支付工具的应用会加快流于银行之外的货币流动速度,从产出渠道增强货币政策有效性,从价格渠道削弱货币政策有效性(方兴和郭子睿,2017)[7]。移动支付的交易成本优势,也会减弱民众的现金持有需求,让货币需求形式发生深刻变迁,使银行货币供给渠道也将面临冲击(谢平和刘海二,2013)[8],既有货币政策传导可能难以发挥功效。而零钱通、余额宝等互联网理财产品还会增强存款竞争程度(黄益平和黄卓,2018)[6],依据Marcus(1984)[9]的“特许权价值假说”,存款市场竞争程度的增加会压缩银行特许权价值,抑制信贷供给能力和意愿,进而冲击货币政策银行信贷渠道传导。有鉴于此,我们认为,研究数字金融如何影响货币政策银行信贷渠道传导不仅是一项重要的学术议题,还具有很强的现实指导价值。基于数字革命与传统金融业高度融合的现实场景,立足于当前我国实体经济主要融资方式即银行体系这一重要变量,本文旨在剖析数字金融与货币政策银行信贷渠道传导之间的内在联系与作用机理。

二、文献综述

(一)货币政策的银行信贷渠道传导

在货币政策银行信贷渠道的传导过程中,银行信贷资金是连接宏观货币政策与微观实体经济的枢纽。始于Bernanke和Blinder(1988)[10]的信贷理论指出,在一个存在银行依赖性的借款市场中,货币当局通过调控银行资产组合直接影响商业贷款供应量,进而对实体经济的投资和生产活动施加影响。Brissimis 和Delis(2009)[11]基于欧盟组织6个国家的数据,实证检验了货币政策银行信贷渠道与银行资产负债表资产方结构变化的关系,结果显示,银行特质与银行信贷渠道无明显關联;但还有一些研究显示货币政策信贷渠道会随银行商业模式、规模、流动性水平、资本比例、风险特质和制度特征的变化而变化(Leonardo和David,2011;朱博文等,2013)[12,13]。银行信贷渠道作为我国中央银行实施调控的重要经济手段,由此产生的传导效果也引发国内学者的较多关注。譬如汪川等(2011)[14]构建了包含DSGE的金融加速器模型,实证检验了银行信贷渠道传导对我国宏观经济波动的冲击和影响,发现信贷渠道对价格水平和通货膨胀等宏观经济变量具有较强的控制力。战明华(2015)[15]的研究表明,强化银行信贷渠道对产业结构升级具有结构性错配效应,这一效应在紧缩性的货币政策下更为显著,而企业的国有属性则强化了银行信贷渠道的信贷资源错配效应。

(二)数字金融发展与货币政策的银行信贷渠道传导

随着数字金融对传统金融市场的重塑力度越来越大,一些学者的研究热情不断被激发并聚焦于数字金融如何影响货币政策银行信贷渠道传导。Owen和Fogelstrom(2005)[16]在研究电子货币与中央银行货币政策有效性时指出,中央银行对货币传导渠道的控制力受电子货币的制約,因而在制定和执行货币政策时应充分考虑数字金融的发展趋势。理论上,金融市场的摩擦程度会与货币政策银行信贷渠道效应呈正相关,互联网如若加剧金融市场竞争程度,则货币政策信贷渠道效应势必会受到弱化(战明华等,2018)[17]。胡金焱和水兵兵(2019)[18]基于正规金融和非正规金融执行互动视角,将银行信贷渠道拓宽至P2P网络借贷市场,研究发现货币政策操作对P2P网络借贷市场具有显著的异质性影响,这一机制来源于商业银行的中介效应。此外,中央银行对电子货币发行权的非垄断性使得现金漏损率和存款准备金率降低,加剧了货币供应量M2的不可观测性和不可控性,数量型中介目标的有效性受到削弱(贾丽平等,2019)[19]。Chen等(2018)[20]通过研究银行表外中间业务对货币政策信贷渠道的影响时发现,当货币政策趋于紧缩时,商业银行会借助监管套利,并与家庭资产投资组合的重组相互作用,进一步弱化银行信贷渠道传导。战明华等(2020)[21]的研究还发现,数字金融对利率渠道的放大效应要强于对信贷渠道的弱化效应,微观机理上,数字金融发展对信贷渠道的弱化作用主要体现在完善了银行外部融资市场,但对企业外部融资市场的完善影响不大。

综上,针对货币政策银行信贷传导渠道及其受数字金融发展影响的研究,国内外学者从理论和实证视角已得出了颇有成效的结论,但对于中国这样典型以银行业间接融资为主导的金融体系中,数字金融与货币政策银行信贷渠道传导存在怎样的内在联系和作用机理?以及在不同所有制差异和不同特质的银行结构中,这种内在联系又会发生何种微妙的变化?目前关于这方面的研究尚且较少,相比之下,本研究具有如下创新和贡献:(1)研究内容和结构安排上,本文既揭示了数字金融对货币政策银行信贷渠道的总体影响,也进一步厘清数字金融是通过改变银行资产负债结构和弱化实体企业对银行贷款的依赖,实现对货币政策银行信贷传导渠道的作用效果,同时还聚焦了两者在不同所有制银行(国有商业银行、全国性股份制银行、城市与农村商业银行、外资银行)和不同特质银行(资本水平、流动性水平、资产报酬率)之间的差异化属性。(2)研究视角上,立足于货币政策传导机制这一宏观命题,本文从当前我国以银行信贷渠道为主导的数量型微观中介着手,详尽阐释由数字金融发展所产生的冲击和影响,这有助于重点把握数字金融与货币政策传导之间的逻辑关联,并为拓宽银行信贷传导渠道影响因素的研究作出创新性尝试。(3)研究方法上,运用交互效应模型将最新开发的《北京大学数字普惠金融指数(2011—2018)》与我国商业银行、A股上市公司的微观面板数据结合,为理解数字金融发展带来的经济后果和后续升级货币政策工具、完善金融监管设计提供了更为精细化的经验证据。

三、理论分析与假说提出

银行信贷渠道传导强调银行贷款对实体经济的刺激作用,依据Bernanke和Blinder(1988)[10]的信贷理论,银行贷款渠道的有效运作存在两个基本前提:其一,对于资金供给方的银行而言,中央银行利用存款准备金率等政策工具可以控制银行贷款规模,但商业银行无法通过资产负债结构的变化来冲抵货币政策的影响;其二,对于资金需求方的企业而言,获取银行贷款和其他融资渠道具有不可替代性,即企业融资必须高度依赖银行信贷资源。而数字金融的成长正不断冲击上述两个前提,其影响机理见图1。

(一)银行资产负债结构替代

从银行视角看,数字金融发展对丰富银行资产负债业务形成了倒逼机制,让商业银行信贷资产与其他资产、法定准备要求负债与无法定准备要求负债之间的不完全替代弹性受到冲击。盛行于当今市场中的各类互联网理财产品、小额信贷、电子信用以及有价证券等新型金融产品就是商业银行利用新一轮数字技术转型背景下,实行资产配置多元化的典型表现。由此一来,银行资产负债业务增加了分流渠道,货币政策传导效果将大打折扣。例如在货币紧缩时期,中央银行通过提高法定存款准备金率直接限制存款储备量,并间接压缩商业银行贷款规模,这时为了平衡盈利目标函数,银行主体将以大规模发放互联网理财产品或抛售有价证券的方式调整资产负债结构,间接为信贷再次投放争取必要的资金来源,则市场流动性仍有可能维持在较为充裕的区间。邓伟和付雯雯(2014)[22]基于15家上市银行的数据发现,近年来,我国银行通过理财融资和信托产品等创新手段,为资金需求方提供了多元化的资金供给途径,这些资金有相当一部分仍会以存款形式流入银行,并为银行发放贷款提供资金来源,对银行贷款具有正向溢出效应。“货币政策冲击—商业银行信贷投放/收缩—企业投资与家庭消费行为”这一渠道也因此增加了变异的概率,银行信贷传导效果受到削弱。

(二)银行贷款依赖弱化

从企业视角看,数字金融发展还拓宽了企业融资渠道,让银行发放贷款的特许权受到压缩,驱使企业减弱对银行贷款的路径依赖。以支付宝、京东金融、P2P平台、网络众筹、数字货币多种新型金融模式为代表的网络借贷服务,激发企业外源融资多元化,让资金供求双方在不同的地域空间内进行在线匹配,相比传统金融模式,其较低的金融服务门槛大大提升了信贷可得性(Li等,2020)[23]。理论上,在市场投资过热时期,中央银行执行紧缩性货币政策进行逆周期调节,银行可供贷款总量趋于减少,当实体企业难以寻找到合适的替代性融资,便会收缩其投资与经营活动(Kashyap等,1993)[24]。不过数字金融发展正不断瓦解银行贷款单一融资渠道的不可替代性,在此过程中,传统银行业的“二八定律”被数字金融的普惠性特征和“长尾效应”打破,让金融信贷服务对实体企业尤其是中小企业和民营企业的触达能力迅速提升。从这一层面讲,即使面临紧缩性货币政策,一些投资动机强烈的企业或消费需求旺盛的个人,也能突破银行贷款的束缚,借助数字金融这一资金渠道缓解融资约束和流动性约束,从而弱化货币政策从银行至企业间的传导,银行信贷渠道有效性由此受到负面影响。

基于上述理论分析,本文提出如下有待验证的研究假设:

H1:数字金融发展显著弱化了货币政策银行信贷渠道传导。

H2a:数字金融发展通过改善银行资产负债结构,弱化了货币政策银行信贷渠道传导。

H2b:数字金融发展减弱企业对银行贷款的依赖,进而弱化货币政策银行信贷渠道传导。

四、研究設计

(一)模型构建

参考Hou和Wang(2013)[25]和黄小英等(2016)[26]的研究思路,通过在实证模型中构造数字金融与货币政策变动的交互项来检验其对传导效果的影响,假设银行贷款供给是货币政策变动的函数,本文构建如下双向固定效应模型:

其中,[lnLoanit]为t年第i家银行贷款规模的自然对数;[lnDIFIt]为t年的数字金融发展水平;[MPt]为货币政策的代理变量,系数[β2] 表示货币政策变动对银行贷款的影响,如果中央银行执行紧缩型货币政策,银行贷款规模会显著下降,则理论上[β2]预期为负;ln[DIFIt×MPt]为交互项,系数[β3]刻画了货币政策([MPt])对银行贷款规模([lnLoanit])的边际效应随数字金融发展水平[lnDIFIt]的变化而变化,依据前文理论假设,如果数字金融弱化了紧缩性货币政策对银行信贷渠道的传导效应,则[β3]的符号将与[β2]相反,预期为正;[Controlsit]为模型的一组控制变量,包括银行规模([Sizeit])、银行资本水平([Capit])、银行流动性([Liqit])、银行资产报酬率([Roait])以及GDP增长率;[Yeart]为控制年度效应;[μi]为银行层面的个体固定效应;[εit]表示随机扰动项。

(二)变量选取

1. 关键变量度量。银行贷款规模([lnLoanit])。鉴于货币政策变动直接影响商业银行贷款总量,参考战明华等(2018)[17]的做法,取银行贷款规模的自然对数直观反映货币政策对银行信贷渠道的传导效果①。

货币政策变量([MPt])。就处于经济转轨时期的中国而言,许多国内学者认为目前我国利率并未完全市场化,他们通常综合使用货币供应量M2增速、法定存款准备金率、1年期贷款基准利率或利差变量作为货币政策的代理变量(董华平和干杏娣,2015)[4]。考虑到我国长期采用数量型和价格型相结合的货币调控政策,还有学者基于我国特定的货币政策和宏观经济环境定义货币政策松紧度的虚拟变量(如陆正飞和杨德明,2011;饶品贵和姜国华,2013)[27,28]。本文认为单单就某一指标,很难判断货币政策的宽松或紧缩,在此基础上借鉴陆正飞和杨德明(2011)[27]的方式,采用MP(MP=M2增长率-GDP增长率-CPI增长率)定义货币政策的虚拟变量。如果该指标偏小,则表示货币政策偏于紧缩,定义为1;反之,则表示货币政策偏于宽松,定义为0。

数字金融发展([lnDIFIt])。由北京大学数字金融研究中心课题组联合蚂蚁金服集团基于线上交易的海量数据所编制的《北京大学数字普惠金融指数(2011—2018)》为本文度量数字金融发展水平提供了可能。该指数除了计算出数字普惠金融总指数外,还包含由覆盖广度(Coverage)、使用深度(Usage)和数字化程度(Digital)组成的分维度指标,本文以这一最新研究成果作为数字金融的衡量依据,取该指数的自然对数作为原始数据。

2. 其他控制变量。此外,借鉴黄小英等(2016)[26]、Dell 等(2017)[29]的研究,模型中其余控制变量如下:(1)银行资产规模([Sizeit]),取年末银行总资产的自然对数值;(2)银行资本水平([Capit]),采用银行权益与负债总额的比率衡量;(3)银行流动性([Liqit]),使用银行流动资产占总资产的比例计算;(4)银行资产报酬率([Roait]),采用银行净利润与总资产的比值表示;(5)宏观经济发展水平(RGDP),采用名义 GDP 增长率表示。

(三)数据来源与数据处理

本文使用《北京大学数字普惠金融指数(2011—2018)》,并通过国泰安数据库和万得数据库,将其与商业银行披露的贷款数据、我国全部A股上市公司的财务数据相结合,分别从银行和企业两个微观角度考察数字金融与货币政策银行信贷渠道传导之间的内在联系。衡量货币政策的指标来自《中国金融年鉴》和国家统计局公布的相关数据,并采用移动平均值法进行年化处理。为了保证样本数据的精确性,对银行和企业的微观数据做如下处理:(1)企业样本中剔除银行、证券、保险等金融类上市公司;(2)剔除主要变量存在数据缺失的样本;(3)对银行和公司层面的连续变量进行1%—99%的缩尾处理以消除极端异常值的干扰。由此得到了2011—2018年1640个银行的年度观测值和12036个公司的年度观测值。

(四)变量描述性统计

表1 给出了主要变量的描述性统计。未取对数的银行贷款规模(Loan)中位数为3.40e+10,远小于其均值4.10e+11,说明贷款规模存在着严重的右偏特征。而当Loan作对数处理后,右偏特征明显减小,lnLoan的均值与中位数几乎没有差异,进而表明本文对银行贷款规模取对数处理是合理的。货币政策虚拟变量(MP)的均值为0.491,略小于0.5,且中位数为0,表明总体而言考察期内货币政策宽松的年份相对较多。事实上,根据计算,2011—2018年货币政策松紧度的计算结果依次为-1.4%、3.3%、3.2%、2.9%、4.9%、2.5%、-0.4%和-0.7%,2011年、2017年和2018年三个年份为负值,属于货币政策相对紧缩时期,其余五个年份均为正值,属于货币政策相对宽松时期,因而是符合统计特征的。此外,数字金融总指数(DIFI)未取对数前的均值要小于中位数,存在明显的左偏现象,所以本文对DIFI进行对数变换(lnDIFI)作为最终数字金融的衡量方法也是合理的,其余三个数字金融的分维度指数(lnCoverage、lnUsage和lnDigital)同理。

五、实证结果分析

(一)基准回归结果

表2报告了数字金融影响货币政策银行信贷渠道传导的基准回归结果。第(1)列为数字金融总指数(lnDIFI)对银行信贷渠道的影响;此外,第(2)—(4)列还汇报了数字金融三个分维度指数,即覆盖广度指数(lnCoverage)、使用深度指数(lnUsage)和数字化程度(lnDigital)对银行信贷渠道传导的影响。

从回归结果看,本文设定的紧缩型货币政策虚拟变量(MP)在四种估计方程中的系数均显著为负,说明紧缩型货币政策对银行贷款规模具有显著抑制作用,原因是:在宏观经济过热时期,中央银行通过提高法定存款准备金率或贷款利率,引起货币供应量收紧,银行贷款规模随之下降,对抑制企业过度投资具有良好的逆周期调控效果。这一结论与现有研究相同,证明货币政策银行信贷渠道传导的有效性在我国显著存在。然而,进一步观察本文最为重视的核心解释变量即数字金融与货币政策的交互项(lnDIFI×MP),发现其系数在四个模型中均显著为正,与货币政策符号相反,表明数字金融发展弱化了货币政策银行信贷渠道的传导效果,与假说H1的理论预期一致,紧缩性货币政策对商业银行贷款规模的边际效应受到来自数字金融发展的抑制作用,后文将基于银行和企业两个视角深度剖析其内在机理。

(二)稳健性检验

为了保证研究结论的稳健性,有必要考虑因测量误差或双向因果关系等引发的内生性问题,并重新评估研究样本选择、指标选取和遗漏变量对模型估计可能产生的影响,为此进行如下检验:

1. 内生性讨论。数字金融作为衡量金融科技发展水平的一个宏观变量,尽管受单个银行贷款规模的影响较小,但仍可能存在由遗漏变量和测量误差等计量偏误引发的内生性问题。为此,采用工具变量法进行两阶段最小二乘估计(IV-2SLS)来处理内生性干扰以保证估计结果的严谨性。众多文献表明,以互联网普及率或移动电话拥有量作为数字金融的工具变量是一种较为适宜的做法(如邱晗等,2018;谢绚丽等,2018;唐松等,2020)[30-32]。一方面,移动电话和互联网的应用,让金融参与者即使摆脱传统银行网点的物理布局,也可通过智能终端享受高效的互联网金融服务,而数字金融发展水平与此密切关联,满足工具变量的相关性原则;另一方面,货币政策信贷渠道传导则展现了中央银行依据市场实际自发调控宏观经济波动的人为意志,这与互联网和移动电话为代表的技术应用并无本质联系,满足工具变量的外生性原则。据此,本文参考上述文献做法,以互联网普及率和移动电话擁有量作为工具变量。表3第(1)列IV-2SLS的回归结果显示,紧缩性货币政策变量的估计系数依然显著为负,再次证明我国银行信贷渠道传导机制是显著存在的。数字金融与货币政策的交互项系数也依然显著为正,即货币政策紧缩时期,数字金融发展削弱了银行信贷渠道传导效应。以上结论即使在排除内生性问题的干扰后也与前文保持一致。此外,判别工具变量是否存在识别不足的Kleibergen-Paap rk LM statistic检验值在1%的显著性水平下通过统计检验,由此拒绝了工具变量弱识别的原假定。与此同时,在第一阶段的估计结果中,识别弱工具变量的 Cragg-Donald Wald F 统计量为269.896,大于10%下的统计值7.03,说明本文所选取的工具变量满足相关性假设,IV-2SLS估计具有较高可信度。

2. 剔除外资银行的样本。外资银行的资金主要来源于国外金融市场,它们受以信贷指导计划为手段的数量型货币政策的约束较小,当国内货币政策意图发生变动而违背其经营计划时,该类银行会借助国际市场力量加以规避。譬如当我国为紧缩经济而提高法定存款准备金时,外资银行会在全球范围内调拨资金套取利润,引起国际短期套利资金流入我国,导致国内货币供应量增加,进而减弱紧缩性货币政策的信贷传导效应。为了消除这种干扰,本文将外资银行从样本期剔除,进一步增强研究结果的可靠性。表3第(2)列回归结果显示,即使剔除外资银行的样本,数字金融发展弱化银行信贷渠道传导效应依然存在,交互项(lnDIFI[×]MP)系数在1%的显著性水平下通过检验。这与前文结论一致。

3. 使用第三方支付规模替代数字金融指数。以支付宝、财付通两大巨头垄断为特征的第三方支付交易行业是我国传统金融服务数字化转型升级的重要标志,也是推动我国互联网金融发展的重要力量。第三方支付规模也通常被用作衡量数字金融发展的方式。为了检验回归结果是否受指标选取的影响,本文使用互联网数据资讯平台——艾瑞网公开披露的第三方支付规模替代数字金融指数再次进行稳健性估计。如表3第(3)列所示,数字金融与货币政策的交互项系数在1%的显著性水平下依然为正,进一步巩固了货币政策银行信贷渠道传导受数字金融发展弱化作用的结论。

4. 控制影子银行变量。经验证据表明,游离于金融监管体系之外的信用中介活动即影子银行也会影响货币政策传导有效性。袭翔和周强龙(2014)[33]的研究显示,影子银行在中央银行加息冲击下反而会放松贷款条件,削弱中央银行原本旨在收紧银行贷款规模、抑制企业投资的政策意图。因而,样本期内货币政策银行信贷渠道的弱化效应很有可能是影子银行所致,而与数字金融发展水平无关。鉴于此,在回归模型中加入影子银行变量,控制影子银行与货币政策交互项对银行信贷渠道传导带来的干扰后重新估计。与已有文献一致,用新增委托贷款、信托贷款以及未贴现银行承兑汇票之和作为影子银行规模(YZ)的度量指标,表3第(4)列控制影子银行与货币政策的交互项(YZ[×]MP),发现货币政策紧缩时期,数字金融发展依然会减弱银行信贷渠道传导效果,两者之间的交互项(lnDIFI[×]MP)系数在10%的显著性水平上为正。再次证明本文回归结果稳健。

(三)作用机制检验

前文研究表明,货币政策对银行贷款规模的影响随数字金融发展水平的提高而减弱。为了深入挖掘货币政策银行信贷渠道传导受影响的内在机理,依据本文理论基础,从数字金融发展改变银行资产负债结构和弱化实体企业对银行贷款的依赖两个微观视角切入。

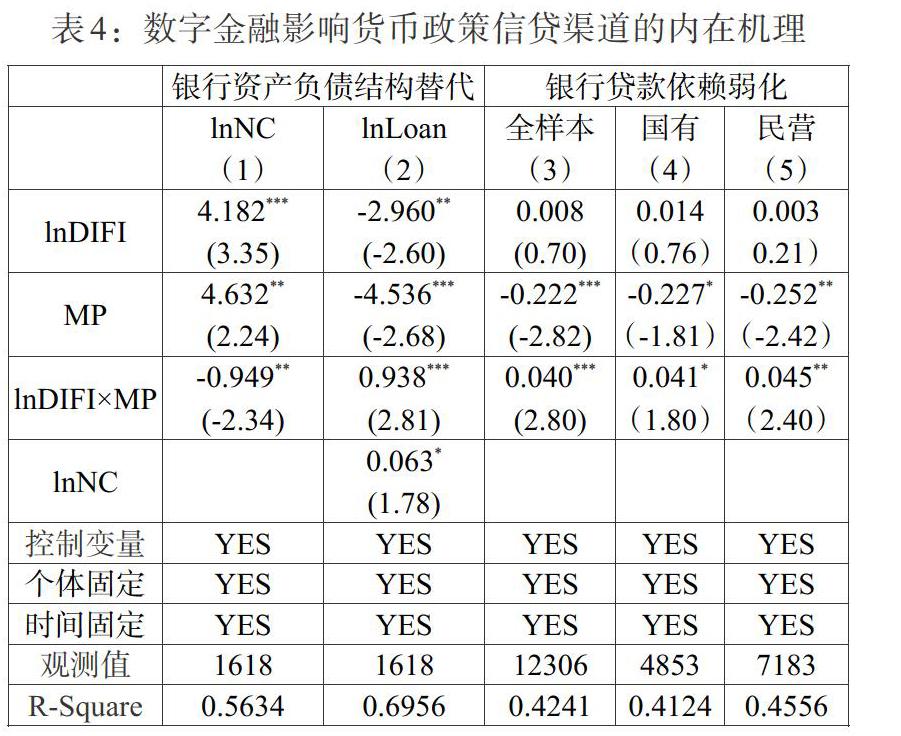

1.银行资产负债结构替代。依据本文假说H2a的理论逻辑,银行资产负债结构在数字金融发展与货币政策信贷渠道传导之间扮演了重要角色,据此,设定如下反映货币政策变动对银行资产负债结构影响的函数模型:

模型(2)刻画了货币紧缩条件下,数字金融之于银行负债结构的影响。ln[NCit]表示银行佣金收入的自然对数,衡量银行通过出售各类互联网理财产品或抛售有价证券等方式筹集的资金规模,理论预期,数字金融促进了理财产品和有价证券的发放,即[α1]为正值。模型(3)用以进一步检验货币紧缩条件下,是否促使银行将发放互联网理财产品获取的资金间接转化为向实体经济投放的贷款资产,如若成立,则[δ1]应为正值。[Controlsit]是包含银行特征和宏观经济增长率的一些控制变量,与前文保持一致,同时本文也控制了银行个体效应([μi])和年度效应([Yeart])。

基于表4的回归结果发现,列(1)中,数字金融发展显著促进了银行佣金收入规模的提升,即发行了更多无须准备金要求的理财产品或有价证券。尽管数字金融与货币政策变量的交互项系数为负值,即货币紧缩在一定程度上抑制了数字金融对提升理财产品规模的正向影响,但从MP的回归系数显著为正也可以看出,总体上紧缩性货币政策仍旧促使银行发行更多互联网理财产品以应对存款准备金率的提高。列(2)中,本文重点关注的lnNC系数显著为正,在10%的显著水平下通过检验,表明发放互联网理财产品对提升银行贷款规模具有直接促进作用。由此,从理财产品中获取的大量资金为商业银行再次投放信贷提供了流动性支持,使得货币政策紧缩效果大打折扣,信贷渠道传导效应被明显弱化。所以,有理由相信本文假说H2a是成立的。

2. 银行贷款依赖弱化。依据本文假说H2b的理论推断,数字金融拓宽了企业外源融资渠道,让企业从银行获取贷款的不可替代性受到冲击,进而削弱货币政策的信贷传导效应。为了验证数字金融发展对企业获得银行贷款依赖度的影响,构建如下回归模型:

模型(4)基于企业融资视角进一步剖析数字金融对货币政策银行信贷传导效应的影响,其中,被解释变量[Creditit]表示企业从银行获取的贷款数量,参考刘飞(2013)[34]的研究,在实证过程中以公司长期借款与短期借款之和占总资产的比重表示。逻辑上,货币收紧必然引发企业获取银行贷款总量的下降,即[φ2]为负值;如果本文假说H2b成立,即数字金融削弱了企业对银行贷款的依赖程度,则[φ3]与[φ2]的方向相反,应为正值,即数字金融发展让实体企业对紧缩货币政策的敏感性显著降低。此外,本文還控制了公司层面的其他变量([Controlsit]):(1)公司规模([Sizeit]),取企业总资产的自然对数;(2)经营现金流([Cashit]),以公司经营活动产生的现金流净额除以总资产表示;(3)资产负债率([Cevit]),用企业总负债与总资产的比值衡量;(4)资产有形性([Tringit]),以固定资产净额占总资产的比重表示;(5)资产收益率([Roait]),用净利润总额除以总资产度量。其余变量含义保持不变。回归结果如表4列(3)—(5)所示。

全样本中,货币政策收紧显著降低了企业从银行获得的贷款规模,MP的系数在1%的显著性水平下为负值,与预期一致。而无论是在国有企业还是民营企业的子样本中,其银行贷款数量均在银根收紧条件下明显降低,进一步印证了我国货币政策信贷传导渠道作用于微观实体企业的效应是显著存在的。数字金融与货币政策的交互项系数与理论假设一致,显著为正值。可见,数字金融发展让实体企业即使陷入银行流动性约束,也能通过其他融资渠道获取信贷支持以缓解“燃眉之急”,并重新维持投资或创新活动,在此情况下,企业对银行贷款的依赖度和敏感性显著降低,紧缩性货币政策传导效果受到负面抑制作用。有理由相信本文假说H2b也是成立的。

此外,依据[MPt]、ln[DIFIit]与[MPt]交互项系数的大小和显著性,本文意外地发现,无论是货币政策紧缩效应还是数字金融对企业依赖银行信贷的弱化效应,均在民营企业的子样本中表现得更为突出。上述现象看似随机,实则既与当前我国信贷资源分配的主从次序密切相关,也与数字金融的普惠性逻辑一脉相承。一方面,在我国以国有商业银行为主导的金融体系中,商业银行在提供金融服务时更倾向于按主从次序优先分配给大型国有企业客户,则在货币紧缩时期,民营企业信贷融资下降幅度更为剧烈的现象就并不意外。另一方面,也正是在传统金融服务供给存在不足和监管部门的宽松约束情形下,数字金融得到良好孕育的生存条件和发展空间。数字金融业态的良性发展正不断降低客户准入门槛,瓦解金融服务的所有制属性,让那些难以获取信贷资源服务的民营企业突破传统金融机构的排他性束缚。从这一层面,当货币条件趋于紧缩,数字金融对民营企业的融资约束缓解效应显然会强于信贷资源相对充裕的国有企业。

六、异质性讨论

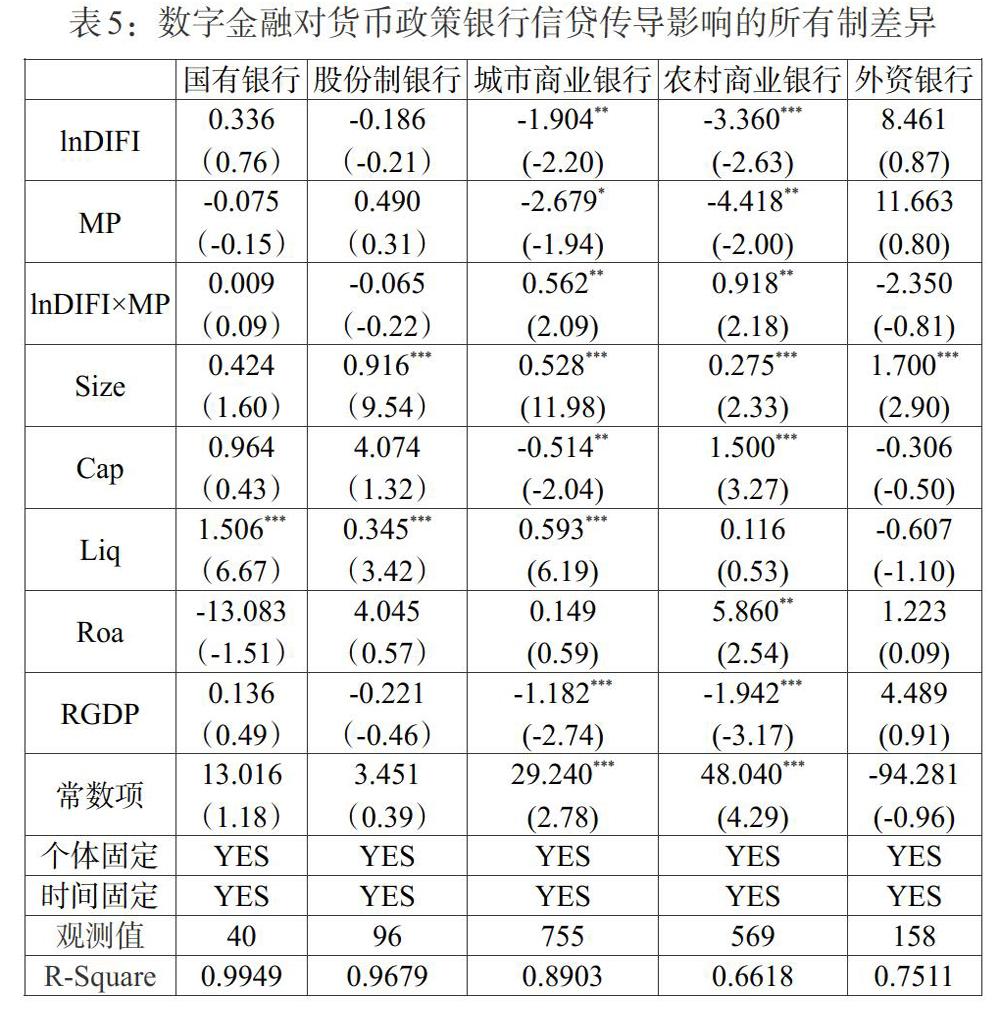

(一)银行所有制性质差异

数字金融发展影响货币政策银行信贷渠道传导在不同所有制银行中趋于同质化还是异质化?围绕这一研究点,依据我国银行间接融资体系的所有制属性,将其划分为国有商业银行、全国性股份制银行、城市商业银行、农村商业银行和外资银行五类典型结构特征,但本文并未将政策性银行考虑在内,理由在于:时下我国货币政策信贷渠道的传导中介主要为商业银行,而政策性银行吸收存款的最终用途是政策所导向的特定行业或地区,信贷投放具有很强的针对性和定向性(黄小英等,2016)[26],且对货币政策的反应弹性并不敏感。从表5本文最为关心的数字金融与货币政策的交互项系数可知,货币政策紧缩时期,城市商业银行和农村商业银行信贷渠道的传导效果受数字金融的弱化作用尤为显著,而在国有商业银行、全国性股份制银行和外资银行主体中并不明显。从这一层面讲,在我国以国有商业银行和全国性股份制银行为主导的金融体系中,本文厘清了数字金融减弱银行信贷渠道传导主要来源于城市和农村商业银行这些中小型金融机构,间接说明尽管总体效应显著,但数字金融发展带来的所有制结构效应却参差不齐,主要金融机构的信贷传导功能并未受到严重冲击。

至于数字金融改变银行信贷传导所引发的所有制差异,我们认为这是在新一轮的金融竞争压力下,为了维持银行相对市场势力,相较于大型国有商业银行,我国中小型金融机构具有更强利用数字化技术转型以改善运作效率的诉求和动机所致。这与北京大学数字金融研究中心课题组通过梳理165家中国商业银行的信息,构建商业银行互联网转型指数,发现中小型商业银行利用数字金融技术进行转型力度最大,国有商业银行则相对较小的研究结论是一致的。

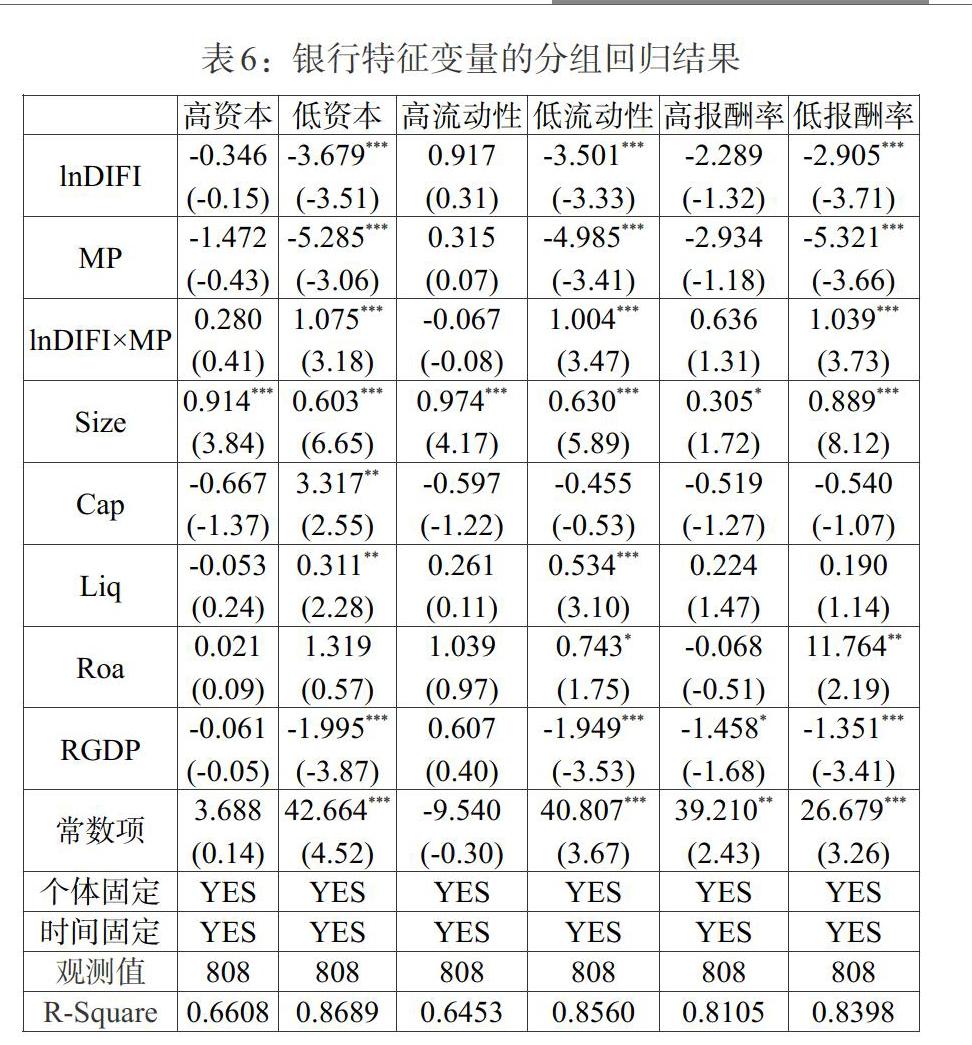

(二)银行特征差异

数字金融发展弱化货币政策信贷渠道传导在不同特征的银行中还存在差异吗?遵循Hou和Wang(2013)[25]的思路,以银行资本水平、银行流动性和银行资产报酬率三个控制变量的中位数为标准进行回归,若银行资本水平高于样本中位数的,为高资本组,小于中位数的为低资本组;其他变量分组与此相同。表6给出了三类银行特征变量的分组回归结果,发现高资本、高流动性和高报酬率三组银行特征的交互项系数均不显著,且符号方向也缺乏稳定性。相比之下,对应低资本、低流动性和低报酬率分组的交互项系数均显著为正,与紧缩性货币政策变量符号相反,并在1%的显著性水平下通过检验。可见,数字金融发展弱化银行信贷渠道传导更多表现在低资本、低流动性和低报酬率的银行主体中。此类银行大多属于实力相对较弱的群体,在可供贷款资金本就有限的情况下,导致其主动顺应紧缩货币政策调控的意愿降低,并通过其他渠道获取资金以改善资产负债结构,让贷款投放规模维持在预期水平,进而使信贷渠道传导的弱化效应尤为突出。

七、结论与启示

在“新基建”这一新理念的大背景引领下,以数字化、大数据、人工智能、云计算、区块链、互联网为代表的新兴技术力量已成为时下助推我国经济高质量发展的新鲜动力。传统金融业态与数字技术的深度融合会继续推动数字金融快速发展,如何理解其与传统金融市场之间的辩证关系无疑是理论界与实务界首要考虑的问题。聚焦于货币政策传导机制这一宏观概念,立足于当前我国以银行信贷渠道为主导的数量型微观中介,将最新开发的《北京大学数字普惠金融指数(2011—2018)》与我国商业银行、A股上市公司的微观面板数据结合,本文深度剖析了数字金融与货币政策银行信贷渠道传导之间的内在联系和影响机理。研究发现:数字金融发展显著弱化了货币政策银行信贷渠道的传导效应,具体而言,数字金融削弱银行信贷渠道传导效果是通过改变银行资产负债结构和弱化实体企业对银行贷款的依赖而实现。采用工具变量法克服内生性问题和控制影子银行变量等一系列稳健性检验结果后,依然支持本文结论。研究还发现,数字金融对银行信贷传导渠道的弱化效应,在以城市与农村商业银行为主的中小型金融机构,以及低资本、低流动性和低报酬为特征的银行子样本中表现得尤为明显。

本文对于完善我国货币政策传导机制、优化金融治理体系具有十分明朗的政策启示:(1)在货币政策工具协调搭配层面,建议由原来以银行信贷渠道这一数量型调控机制为主,转为以利率价格机制和银行信贷数量机制协调搭配。数字金融的兴起与发展削弱了中央银行宏观调控效果,让银行贷款规模对货币政策变化的敏感性降低,货币政策银行信贷渠道传导效应随之弱化。尽管这一效果目前仅在中小型和竞争水平较低的主体中出现,但随着国有商业银行转型诉求的与日俱增,信贷传导机制仍面临进一步减弱的可能。中央银行应积极谋求货币政策工具转型升级,继续推进利率市场化,提高银行信贷指导计划的利率弹性。(2)在金融监管设计层面,应尽快研究出台与数字金融配套的沙盒监管机制,数字金融对货币政策造成影响的同时也暴露出我国金融监管体系存在的短板和薄弱环节。为此,货币当局应重点把握好互联网金融平台的融资总量,将数字金融的流动性纳入广义货币供给M2的统计口径,强化对网络信贷规模和资金流向的总量监测,在鼓励金融创新的同时,也要防范金融科技带来的重大风险,推进金融治理体系与治理能力现代化。(3)在引导数字金融良性发展层面,虽然现有金融市场格局和体系面临巨大冲击,但本质上数字金融是对我国传统金融服务供给不足的有益补充,带有强烈的普惠性特征,它的存在有其必然性与合理性,因而辩证看待数字金融与传统金融市场之间的对立统一关系十分必要,引导二者良性竞争、互为促进将是趋势使然。

注:

1除此之外,本文还参考刘莉亚和余晶晶(2018)[35]、张娜(2019)[5]等人的做法,使用贷款规模的对数差分值([?lnLoanit])即贷款增长率及其一阶滞后项作为另一种衡量指标,但并不显著。初步判断是其与数字金融和货币政策不在同一量纲上,以及研究样本是年度而非季度所致。

参考文献:

[1]Kashyap A K, J C Stein. 2000. What do a Million Observations on Banks Say About the Transmission of Monetary Policy? [J].American Economic Review,90(3).

[2]Tobin J A. 1969. A General Equilibrium Approachto Monetary Theory [J].Journal of Money,Credit and Banking,15(1).

[3]顧海峰,杨立翔.货币政策、银行规模差异与信贷传导特征——来自2006—2015年中国银行业的证据 [J].国际金融研究,2017,(12).

[4]董华平,干杏娣.我国货币政策银行贷款渠道传导效率研究——基于银行业结构的古诺模型[J].金融研究,2015,(10).

[5]张娜.货币政策银行信贷渠道传导效应分析——基于银行微观竞争水平的视角 [J].国际金融研究,2019,(02).

[6]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(04).

[7]方兴,郭子睿.第三方互联网支付、货币流通速度与货币政策有效性——基于TVP-VAR模型的研究 [J].经济问题探索,2017,(03).

[8]谢平,刘海二.ICT、移动支付与电子货币[J].金融研究,2013,(10).

[9]Marcus A J. 1984. Deregulation and Bank Financial Policy[J].Journal of Banking&Finance,8(4).

[10]Bernanke B S,Blinder A S. 1988. Credit, Money,and Aggregate Demand [J]. American Economic Review,78,(2).

[11]Brissimis S N,M D Delis. 2009. Identification of a Loan Supply Function:a Cross-Country Test for the Existence of a Bank Lending Channel [J].International Financial Markets Institutions and Money,19,(2).

[12]Gambacorta Leonardo, David Marques-Ibanez. 2011. The Bank Lending Channel: Lessons From the Crisis[J]. Economic Policy,26(66).

[13]朱博文, 张钰, 曹廷求. 货币政策与银行贷款行为—基于公司与银行的双向视角研究 [J]. 财贸经济, 2013, (12).

[14]汪川,黎新,周镇峰.货币政策的信贷渠道:基于“金融加速器模型”的中国经济周期分析 [J].国际金融研究,2011,(01).

[15]战明华.金融摩擦、货币政策银行信贷渠道与信贷资源的产业间错配 [J].金融研究,2015,(05).

[16]Owen A,L C Fogelstrom. 2005. Monetary Policy Implications of Electronic Currency:an Empirical Analysis[J].Applied Economics Letters,12(7).

[17]战明华,张成瑞,沈娟.互联网金融发展与货币政策的银行信贷渠道传导 [J].经济研究,2018,53(04).

[18]胡金焱,水兵兵.货币政策对互联网金融借贷利率的作用机制与实施效果:以P2P为例 [J].山东社会科学,2019,(6).

[19]贾丽平,张晶,贺之瑶.电子货币影响货币政策有效性的内在机理—基于第三方支付视角 [J].国际金融研究,2019,(9).

[20]Chen K,J Ren, T Zha. 2018. The Nexus of Monetary Policy and Shadow Banking in China [J].American Economic Review,2018,108(12).

[21]战明华,汤颜菲,李帅.数字金融发展、渠道效应差异和货币政策传导效果 [J].经济研究,2020,55(6).

[22]邓伟,付雯雯.我国商业银行表外业务及其对传统业务的影响—15家上市银行的实证研究 [J].经济管理,2014,36(6).

[23]Jie Li,Wu Jie,Jing Jian Xiao. 2020. The Impact of Digital Finance on Household Consumption: Evidence from China [J]. Economic Modelling,87(2).

[24]Anil K, Kashyap,Jeremy C,Stein, David W,Wilcox. 1993. Monetary Policy and Credit Conditions:Evidence from the Composition of External Finance [J].The American Economic Review,83(1).

[25]Hou X,Q Wang. 2013. Implications of Banking Marketization for the Lending Channel of Monetary Policy Transmission:Evidence from China [J].Journal of Macroeconomics,38(4).

[26]黄小英,许永洪,温丽荣.商业银行同业业务的发展及其对货币政策信贷传导机制的影响——基于银行微观数据的基于银行微观数据的GMM实证研究 [J].经济学家,2016,(6).

[27]陆正飞,杨德明.商业信用:替代性融资,还是买方市场? [J].管理世界,2011,(4).

[28]饶品贵,姜国华.货币政策对银行信贷与商业信用互動关系影响研究 [J].经济研究,2013,48(01).

[29]Dell Ariccia G,Laeven L,Suarez G A. 2017. Bank Leverage and Monetary Policys Risk-Taking Channel:Evidence from the United States [J].Journal of Finance,72(2).

[30]邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角 [J].金融研究,2018,(11).

[31]谢绚丽,沈艳,张皓星,郭峰.数字金融能促进创业吗?——来自中国的证据 [J].经济学(季刊),2018,17(04).

[32]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异 [J].管理世界,2020,36(05).

[33]裘翔,周强龙.影子银行与货币政策传导 [J].经济研究,2014,49(5).

[34]刘飞.中国货币传导的银行信贷渠道与商业信贷渠道研究——基于公司债务融资的DID分析 [J].现代财经(天津财经大学学报),2013,33(4).

[35]刘莉亚,余晶晶.银行竞争对货币政策传导效率的推动力效应研究——利率市场化进程中银行业的微观证据 [J].国际金融研究,2018,(3).