非利息收入对农村商业银行经营绩效研究

——基于面板数据模型

2021-03-10牛莉杰杨天庆程泽明潘家坪

韩 宇,牛莉杰,杨天庆,程泽明,潘家坪

(南京林业大学 经济管理学院,南京 210037)

中国利率市场化进程不断加快,2019 年推进实施LPR形成机制改革后,利率市场化全面展开,依靠传统利差收入作为主要利润来源的商业银行经营模式面临发展困境,业务结构转型迫在眉睫。

农村商业银行是我国商业银行中非常重要的一类,相比较其他类型的商业银行,农村商业银行面向农村,因此在非利息收入发展上具有独有的特色,比如相比较来讲对利息收入的依赖性更大等等。本文从农村商业银行年报数据出发,建立面板数据模型,分析农村商业银行的非利息收入占比对经营绩效的影响。

1 文献综述

国内外学者对于商业银行非利息收入与经营绩效之间的关系存在着理论争议,大致可分为三类。第一类观点认为二者是正相关,即经营绩效会随着非利息收入的上升而上升。房红(2012)在分析了招商银行2002-2006年经营数据后,发现商业银行非利息收入占比对股权收益率存在明显的正相关关系[1]。第二类观点认为二者是负相关,即经营绩效会随着非利息收入的上升而下降。黄永兴等(2016)分析了城市商业银行的数据,发现城市商业银行额的经营绩效会因为非利息收入占比的提升而减少[2]。第三类观点认为二者不存在显著关系,即经营绩效不会随着非利息收入的上升而变化。詹欢(2017)分析了35 家中国农村商业银行的年度数据,研究的结论为:农村商业银行的经营绩效并不会随着非利息收入的变化而产生较大变化,其稳定性也是如此[3]。Santomero 和Chung(1992)通过对银行和非银行金融机构的资产回报率的波动性进行分析,得到结论银行开展非利息收入有助于降低风险[4]。

本文基于5家农村商业银行年报数据,通过构建非利息收入与经营绩效的面板数据模型,去探究非利息收入是否有助于提升商业银行经营绩效,给农商行未来发展提供帮助与建议。

2 研究设计

2.1 研究样本

本文选择了共计5家农村商业银行作为研究样本。分别为北京农村商业银行、吴江农村商业银行(2019年已更名为“吴江银行”)、合肥科技农村商业银行、上海农村商业银行、江阴农村商业银行。本文以各家农商行在A 股披露的年报以及官网年报为数据原始来源,样本的观测期为2008-2018年。

2.2 研究变量

2.2.1 经营绩效衡量指标

主要的经营绩效衡量指标有:资本收益率(ROE)和资产收益率(ROA)。二者的主要区别在于是否考虑负债。因银行的绝大部分资金来源是负债,若将负债排除在经营绩效的衡量范围之外,则会对商业银行的绩效评价产生较大偏差,因此本文选取总资产收益率(ROA)衡量农村商业银行的经营绩效。

2.2.2 非利息收入变量与控制变量选择

由于非利息收入的定义在学术界颇有争议。本文将商业银行营业收入剔除掉利息收入的部分定义为非利息收入,以保证银行非利息收入的完整性[6]。

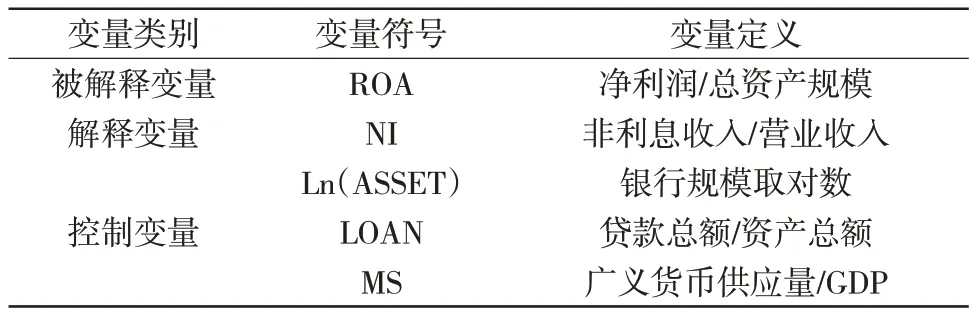

本文在微观和宏观都分别设置了控制变量。微观层面,选取银行总资产的自然对数(Ln(ASSET))用以衡量银行规模水平[7]。银行贷款比重则用贷款总额/资产总额(LOAN)衡量。宏观层面用广义货币供应量M2占GDP总量的相对比重作为控制变量。具体变量及其定义见表格1。

表1 变量及其定义

2.3 研究假设

农商行提升非利息收入的原因,是通过增加盈利渠道,用更加灵活多样的盈利方式提升经营绩效。对于我国目前银行业普遍存在的对利息收入的依赖性较重,非利息收入占比较低的情况,提升非利息收入占比带来的提升会更大。因此,本文假设为:农商行的非利息收入占比与经营绩效是正相关关系。

2.4 模型设定

因本文数据既包含时间数据也包含横截面数据,所以采用面板数据模型进行回归[7],来分析非利息收入对银行收入的影响。模型如下:

其中,ROAti为第t 年第i 家银行的总资产收益率;NIti为第t年第i家银行的非利息收入占比;LN(ASSET)ti为第t 年第i 家银行的银行规模取对数;LOANti为第t 年第i 家银行的银行贷款总额/资产总额;MSti为第t年广义货币供应量/GDP。

首先进行单位根检验,来检验样本数据的平稳性。利用eviews10进行检验,发现部分检验结果不平稳,需进行差分使其平稳。但因本文数据时间跨度较低,差分易导致结果偏移预期值,解释力度变弱,因此不对数据进行差分处理,使用原数据进行回归。

其次用eviews10进行Hausman检验,对公式进行检验,结果为W=0,相对应的P值为1,结论是接受建立个体随机效应模型的原假设,建立个体随机效应模型。

3.实证分析

3.1 描述性统计

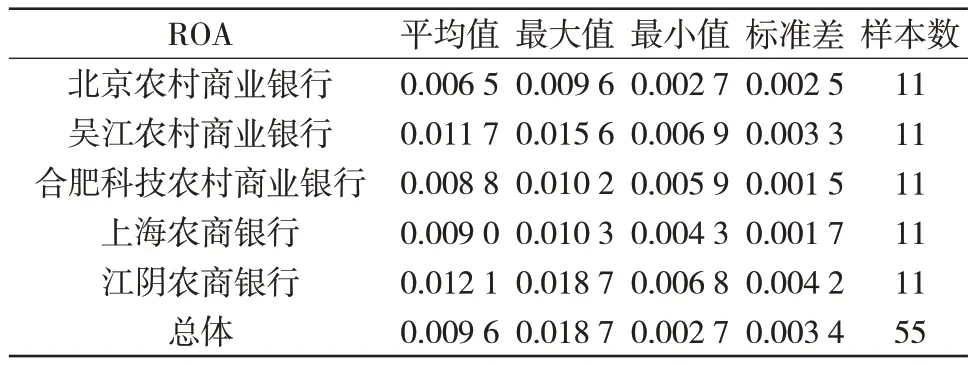

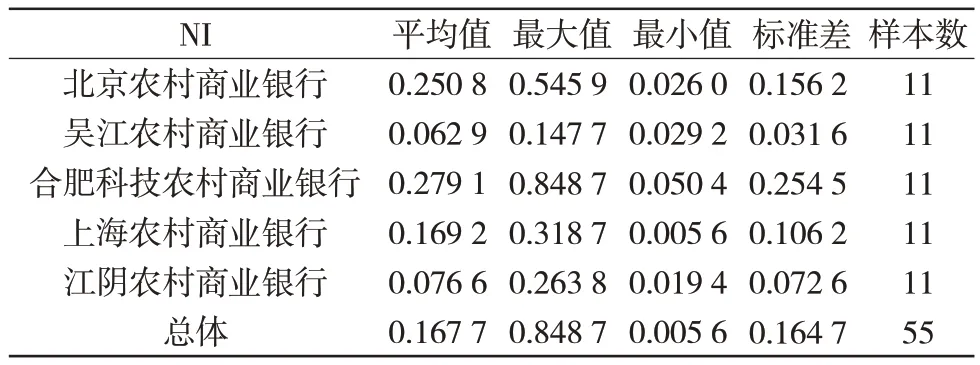

表格2和表格3分别为模型主要变量ROA和NI的描述性统计。从表格2中总体项可以看出,总资产收益率(ROA)的平均值为0.0096,标准差为0.0034,55个样本的标准差相对于单一农商行数值有大有小,说明不同农商行的非利息收入差距较大。对于ROA 的平均值,银行间总资产收益率差距不大基本维持在0.01左右。从表格3的总体项看出,非利息收入占比(NI) 总体的平均值为0.1677,仍然较低从NI 描述性统计分析结果中也能看出,北京农村商业银行的非利息收入占比也高于其他农村商业银行。

表2 ROA描述性统计分析

表3 NI描述性统计分析

3.2 模型回归结果

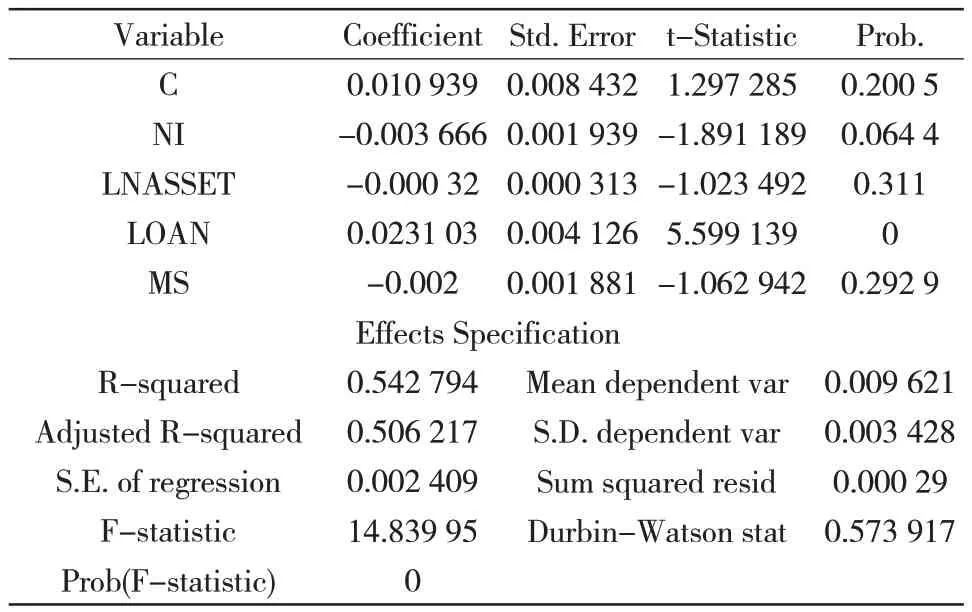

表格4为个体随机效应模型回归结果,从表格6中可以看出,模型拟合的R2为0.5428,调整后的R2为0.5062,且P 值为0,模型拟合程度良好,解释变量能够合适地解释被解释变量。从数据的拟合程度来看,NI 在10%的水平下是显著的,模型主要解释变量通过T 检验。从NI 的系数来看,系数为负,说明农商行非利息收入占比的提升不仅不会提升ROA,而且会对ROA 产生负面影响。对于模型的控制变量而言,LOAN 在1%水平下是显著的,系数为正,说明LOAN 对ROA 具有显著的正相关关系,即贷款比重的提升会对农商行的ROA产生明显的正向影响。LNASSET和MS均未通过T检验,说明其对ROA无显著影响。

表4 个体随机效应模型回归结果

3.3 回归结果分析

在回归中,结论显示:农村商业银行的非利息收入的提升会显著的降低银行经营绩效,因此拒绝原假设。本文从商业银行非利息收入结构和成本,以及市场化因素做出解释。

3.3.1 非利息收入结构因素

手续费与佣金收入在中国农商行非利息收入结构占比在60%左右,虽然相对于大型商业银行的70%左右的占比较小,但仍然处于高位。非利息收入的变化并不能反映农商行总资产收益率,并且随着市场逐渐完善,非利息收入的资产收益率有下降的趋势。因此非利息收入占比的提升反而会降低农商行经营绩效。

3.3.2 非利息收入成本因素

农商行的其他业务及管理费大约占到银行营业支出的70%,而这一部分的成本会包括许多对于某种业务和产品的初始成本支出[8]。这也导致当银行进行业务调整时,由于业务扩张导致的成本支出将会计入在此,这会在一定程度上对商业银行的营业收入产生很大影响。

同时由于农商行主要面对农村市场,扩展非利息收入相对于城市商业银行和大型商业银行的难度较大,对于成本的需求会比正常情况更大。

3.3.3 市场化因素

本文统计的是2018-2018 年的中国5 家农商行数据,这期间中国的利率市场化程度提高,利息收入会受此而波动,这也在影响商业银行的经营收入,进而影响商业银行的总资产收益率[9]。总资产收益率受到较大的外部因素的影响,使得模型的解释能力变弱。因此会出现非利息收入提升的同时商业银行总资产收益率并不会增加。

4 农村商业银行非利息收入改进建议

4.1 适应政策发展,进一步提升非利息收入规模

虽然根据本文模型结果,农商行经营绩效虽然随着非利息收入提升而降低,但提升非利息收入规模仍对农商行具有正面效应,如降低银行经营风险[10]。相比较利息收入,非利息收入的特性是对农商行资本占用比例更小,对利润的提升更为显著。目前中国农村商业银行的非利息收入占比仍然在16%左右,相对于国内的大型商业银行,农商行非利息收入发展仍然处于早期发展阶段,提升农商行的非利息收入已是大势所趋。

4.2 合理改善非利息收入结构

目前中国农村商业银行的手续费与佣金收入仍是非利息收入的大部分来源,且有着较高占比,而这一部分主要依赖于贷款业务。说明农商行不平衡的现象在非利息收入结构中尤其突出,其他来源的收入占比仍然较小,发展空间较大。但在改善非利息收入结构的同时,仍要注意对银行整体经营的影响,结构调整应该有序推进。

4.3 降低对利息收入的依赖性

随着2019 年LPR 形成机制改革进一步推进了利率市场化的进程,农商行传统盈利模式产生危机,农商行更应该加大力度拓展非利息收入规模,以维持商业银行经营利润稳定[11]。但同时更要注意,农商行主要是面向农村,提升非利息收入的同时也要注意从自身特性出发,开发适合农商行的非利息业务,增强自身特色。