非利息收入对我国商业银行经营绩效与风险影响研究

2020-12-23王莹

王 莹

一、引言

纵观全球银行业,经济增速放缓使信贷规模放缓,低利率时代的到来给银行业的净利差收入业务带来挑战。伴随着利率市场化改革、金融脱媒和日益趋严的审慎监管,我国银行业的存贷款利差已降至2%的水平。商业银行的营业收入分为净利息收入以及非利息收入,其中非利息收入指除存贷差收入之外的营业收入,包括手续费及佣金净收入、公允价值变动收益、汇兑收益、投资收益和其他业务收入。利息收入业务由于受利率变动和经济周期的影响很大,具有不稳定的周期性,而非利息收入受经济周期的扰动较小,又因其不占用银行的表内资产,商业银行逐步将发展重心转向非利息收入业务。

规模上,相较于其他类型的商业银行,国有银行的非利息收入总量较大,这得益于规模效应。但由于其非利息收入增长速度比较缓慢,也限制了国有银行非利息收入业务总量的进一步扩大。中小型商业银行得益于规模较小,近几年,不论是从非利息收入的绝对量上,还是从非利息收入的相对量上,均呈现较快增长。虽然近几年我国商业银行的非利息收入占比在不断攀升,但我国商业银行非利息收入占营业收入的比重仍和欧美商业银行有着不小的差距。

结构上,虽然国有银行的非利息收入结构比股份制银行更加完善,但仍处于不均衡的状态,会增加经营风险。国有大银行和股份制银行的手续费及佣金净收入在营业收入中的占比仍处于相当高的位置,投资收益、其他业务收入项目发展缓慢,存在极大上升空间。城商行和农商行的总资产规模较小,容易调整收入结构,其手续费及佣金净收入的占比已降至50%以下,投资收益占比在近些年呈显著上升态势,同时其公允价值变动收益和汇兑收益也处于不断变化中。

非利息收入占营业收入比重的提高能否改善商业银行的绩效或降低银行的经营风险是研究热点,同时颇具争议性。因此,研究非利息收入对我国商业银行绩效和风险影响的重要性渐渐被凸显出来。本文通过选取25商业银行2012至2019年的面板数据,用净资产收益率(ROE)和破产风险系数(Z值)来衡量银行的绩效和风险,分别研究非利息收入对我国商业银行绩效和风险的作用机理和影响效应,为我国商业银行提供相关指导意见,为银行在今后激烈的竞争环境中寻求更好的创新点与发展点。

二、文献回顾

通过梳理国内外相关文献,由于商业银行的经营环境、所处位置、制度背景和市场化程度以及其自身规模差异和风险管理能力的不同,造成到目前为止,针对这一领域,国内外还没有形成统一的观点,有时甚至截然相反;同时研究的角度、方法和手段、样本的选取和模型的构建等都可能导致研究结论的不一致性。

(一)非利息收入对商业银行收益的影响

国外学者对非利息收入与银行绩效的关系研究可追溯至二十世纪八十年代的金融自由化浪潮时期,早期的研究倾向于非利息收入占比的提高对银行绩效有积极作用。Diamond(1984)研究结论表明非利息收入增长使商业银行客户呈现多样化,有利于提高收入。Rose, peter S.(1989)发现商业银行的非利息收入业务与传统存贷业务的现金流之间存在微弱的正相关关系,表明商业银行拓展金融服务类等非利息收入业务,可以提高银行的经营收益,并且还会带来一定的分散化效应。Rogers(1999)使用转换对数函数的方法,研究了美国银行业的利润效率、收入效率与成本效率之间的关系,发现非利息收入能够提高收入结构多元化,同时开展多项业务能够降低商业银行的经营风险,稳定银行的绩效。

2000年以后,理论研究领域出现了不同的观点。Kevin, J. Stiroh (2004)对1984-2000年的美国社区银行进行研究,得出结论:非利息收入与经风险调整后的银行收益之间呈负相关关系。 De Young, Rice(2004)研究表明,多元化经营对银行绩效正面作用的证据不充分。Stiroh,Rumble(2006)研究认为,商业银行进行多元化经营并不会直接带来绩效的提高,积极作用并不显著。Aigbe Akhigbe,Bradley A. Stevenson(2010)使用随机前沿分析以及多因素分析方法研究了2003-2006年四年间,美国银行控股公司的相关财务数据,结果表明非利息收入占比的增加会降低银行的经营绩效。

国内学者对商业银行非利息收入对银行经营收益的影响同样看法众多,基于不同的实证模型和不同的分析方法,归纳为以下三种观点。第一种观点认为非利息收入业务有利于经营绩效的提高,即商业银行的非利息收入占比与银行收益成正相关;第二种观点认为非利息收入业务无益于经营绩效的提高,即非利息收入的提高对绩效的影响是消极的,二者呈反向关系;第三种观点认为商业银行的非利息收入业务与其经营绩效的关系复杂,与银行的规模大小,上市与否以及所处的发展阶段等有关。

(二)非利息收入对商业银行风险的影响

学术界对非利息收入业务与商业银行经营风险之间关系的研究略晚于其对银行经营绩效影响的研究。国外学者的早期研究普遍认为非利息收入业务与商业银行所面临的风险相关联,非利息收入业务的开展不仅可以扩展收入渠道,而且可以有效分散风险。Galloa(1996)从资产组合理论的角度,解释了非利息收入可以拓宽收入渠道,实现分散化投资,降低银行的风险。Laetitia Lepetit, Emmanuelle Nys, Philippe Rouse, Amine Tarazi(2008)选取1996-2002年欧洲14个国家602家银行的相关数据,研究商业银行收入多元化与经营风险的关系,发现非利息收入业务与商业银行的风险之间呈负相关关系。

但随着研究的深入,有学者对此前的论断产生了质疑,发现非利息收入占比的提高不一定会降低银行的风险。Christian Calmes, Raymond Theoret(2010)基于1988年第一季度至2004年第四季度加拿大8家商业银行的财务数据分析得出:表外业务规模的扩大会加大商业银行的经营风险。Wagner(2010)指出非利息收入会加重商业银行所承担的经营风险,随着非利息收入投入的增加,其产生的分散风险的效果呈递减态势,最终累计的运营成本将抵消其所带来的分散风险的正面效果,致使导致银行的破产风险增加。 Batten, Xuan(2016)通过研究越南的商业银行,进行多元回归,发现开展非利息收入业务的商业银行常常面临更大的风险。

从国内来看,国内学者对于商业银行的非利息收入与银行风险的关系还没有形成统一的认识,存在经验证据方面的诸多矛盾和种种争论。一种观点认为商业银行的非利息收入的增加有助于降低银行的经营风险。宋清华等(2016)运用动态面板GMM模型,实证研究了我国商业银行非利息收入业务的多元化与银行的经营风险之间的关系,发现拓展非利息收入业务有助于降低商业银行面临的风险。另一种观点认为二者不存在显著关系。张宗益、汪宇(2014)对2003年至2012年我国16家上市银行的面板数据进行实证研究,表明我国商业银行的非利息收入与银行风险并不显著关联,即银行增加非利息收入并不能有效降低其风险,即使剔除了5家大型国有商业银行,这一结果仍然不变。还有一些研究者认为,当考虑了资产规模、上市与否、发展阶段以及非利息收入的结构,发现不同银行的非利息收入业务与其风险之间关系复杂。

三、以非利息收入为影响因素对商业银行绩效进行实证分析

(一)样本选择和研究设计

1. 样本选择。为了对商业银行的绩效进行有效的分析,文章从非利息收入的增减角度出发,本文假定商业银行的绩效和商业银行非利息收入正相关,也就是说较高的非利息收入导致较高的商业银行绩效。本文收集了25家商业银行的数据包括工行、建行、农行、中行和交行5家国有银行,光大、华夏、民生、平安、浦发、兴业、招商和中信8家股份制银行,北京银行、杭州银行、成都银行、南京银行、江苏银行、上海银行、无锡银行和宁波银行8家城市商业银行以及常熟银行、江阴银行、吴江银行和张家巷行4家农村商业银行。样本数据来源于国泰安CSMAR数据库,样本的时间范围是2012-2019。

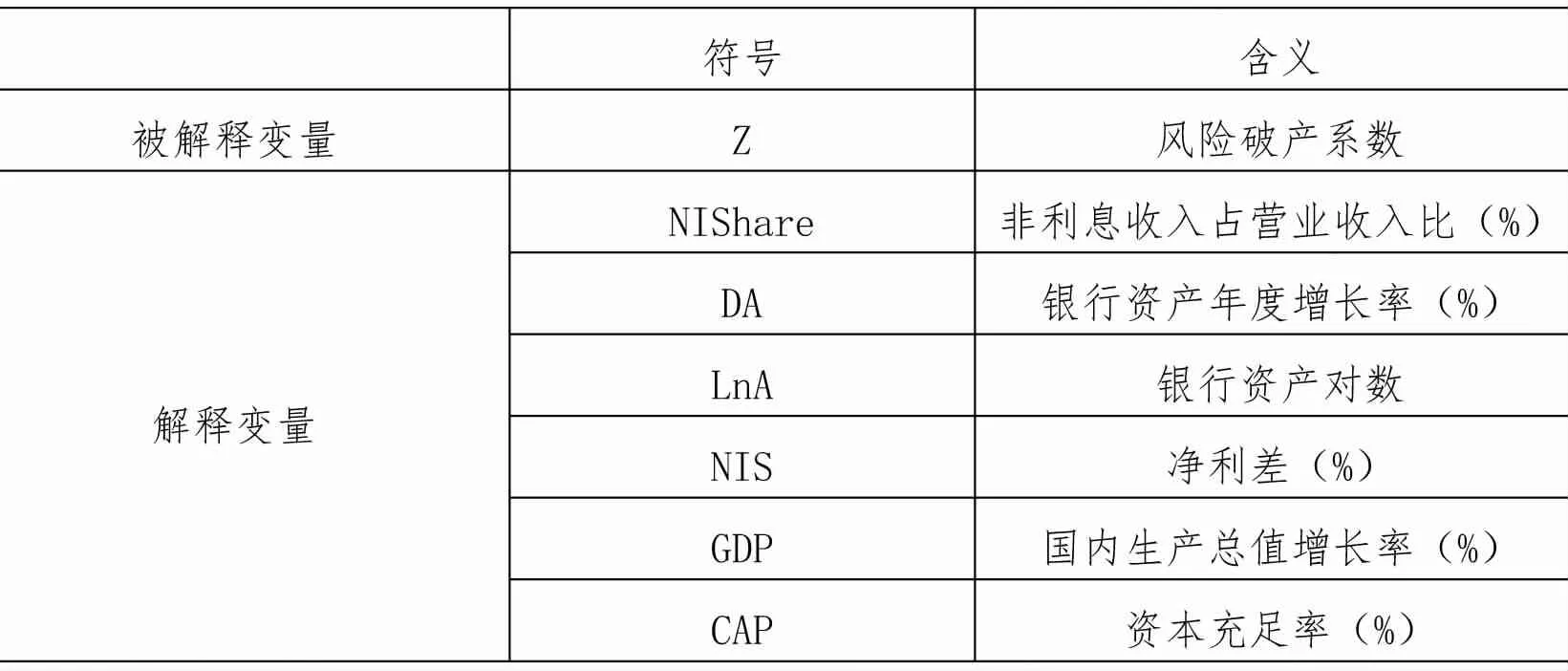

2. 变量设计。通过比较,本文以最能反映商业银行绩效的财务管理指标,净资产收益率(ROE)作为衡量工具,即作为面板回归模型的因变量。在解释变量方面,把决定非利息收入相对占比作为衡量非利息收入大小的变量,它是通过非利息收入占营业收入的比重计算得出。为了有效的测算银行的盈利能力,本文选取成本收入比作为考察指标。选取成本收入比、银行资产的对数、净利差、国内生产总值作为控制变量,通过面板回归模型来分别分析这些变量对商业银行绩效的影响,以及影响的显著性和方向性。

表1 变量表

3. 模型构建。根据研究假设,变量模型可以表示

(二)实证结果与分析

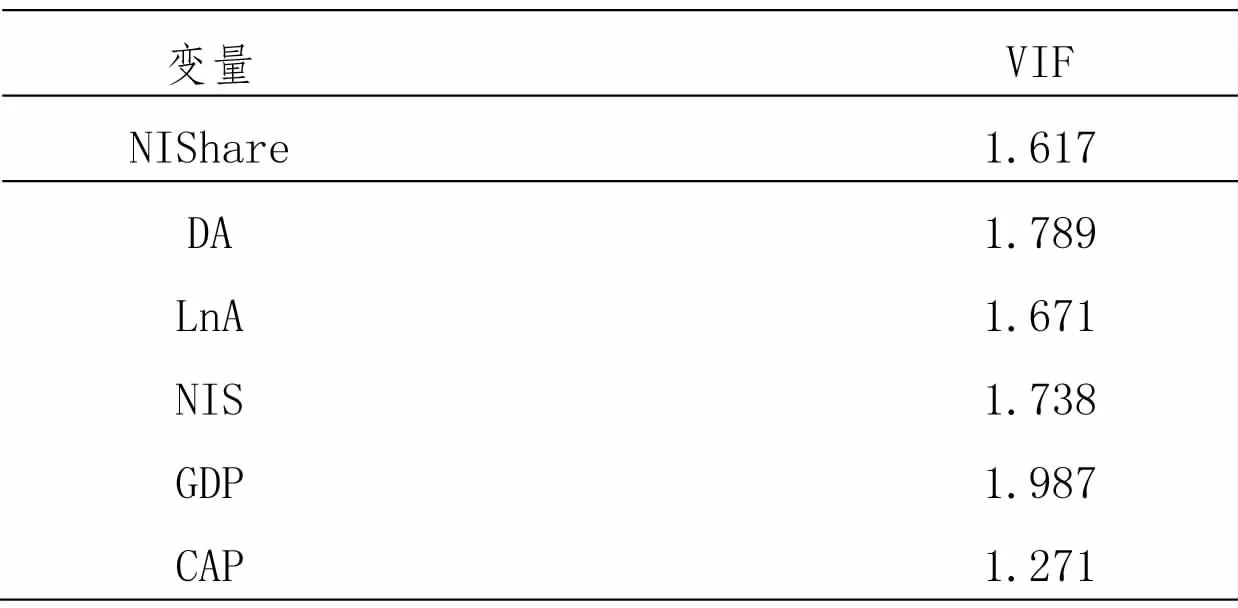

表2 系数方差扩大因子表

由表2可知,所有变量的扩大因子(VIF)均小于10,接近于1。根据多重共线的决定因素,如果VIF大于10,就在理论上存在多重共线性的可能,本数据可以排除存在多重共线性的可能。

1. 描述性分析。表3显示了被解释变量、解释变量和控制变量的描述性统计结果。平均值反映了某变量在样本中的平均数,最大值和最小值反映了该变量在所有样本中的两个极值,标准差为该变量的样本数据的波动性,数据的标准差相对较小说明整体上该数据相对比较均衡。被解释变量ROE的最大值是51.24,最小值是6.17,平均值是17.24,说明样本银行的净资产收益率存在较大差异。解释变量NIShare的最大值是36.78,,最小值是0.09,平均值是21.56。

表3 全样本描述性统计

2. 回归方程检验与结果分析。固定效应模型和随机效应模型的的判别是通过豪斯曼检验来达到的,豪斯曼检验结果如下:

?

P值小于0.05,拒绝原假设,原假设是使用随机效应模型,当前拒绝了随机效应模型,所以采用固定效应模型。由此得到如下的回归结果:

表4 回归结果

模型整体可决系数为0.26,因为研究的是微观层面的银行数据且此25家商业银行的规模存在显著差异,同时由于商业银行的季节波动性比较强,所以可能导致R2数值变低。

通过固定效应面板模型,可以得出非利息收入占比与银行的ROE之间呈正相关系,非利息收入占比每增长1%,商业银行的ROE增加0.79%。

在控制变量方面,净息差NIS的系数为9.37,因为p=0.000<0.05,因此净利差与ROE显著正相关。商业银行资产规模的系数为正,并且显著,说明随着银行总资产的扩大,商业银行能够运用的社会资源变多,从而造成净资产收益率的提高。GDP这一变量的系数为负,并且不显著,说明该变量对于商业银行绩效没有显著的影响。成本收入比CIR的系数为-0.22,且在5%的情况下显著,即营业费用占营业收入的比重越大,银行的净资产收益率越低,但因此系数的绝对值相对较小,所以影响效果有限。

由上面模型可得,非利息收入的增加可以提高银行的经济效益,由此证明了本部分开篇的假设。

四、非以非利息收入为影响因素对商业银行风险变化实证分析

(一)样本选择和研究设计

1. 样本选择。与前文的研究对象相同,此处不再说明。

2. 变量设计。本文采用Z值(破产风险系数)作为被解释变量,该指标主要衡量利润下滑多少才能导致商业银行破产,Z值越小,表明商业银行的绩效越差,风险越大。通过分析该指标,来研究非利息收入占比的变化对商业银行破产风险系数的影响。假定二者也是正相关,也就是说,增加商业银行非利息收入的占比,可以显著增加商业银行的破产风险度Z值,从而有效降低商业银行的违约风险,银行越稳定。本部分以非利息收入占比作为解释变量,其余变量含义详见表5。

表5 变量表

3. 模型构建。根据研究设计,实证模型如下:

(二)实证结果与分析

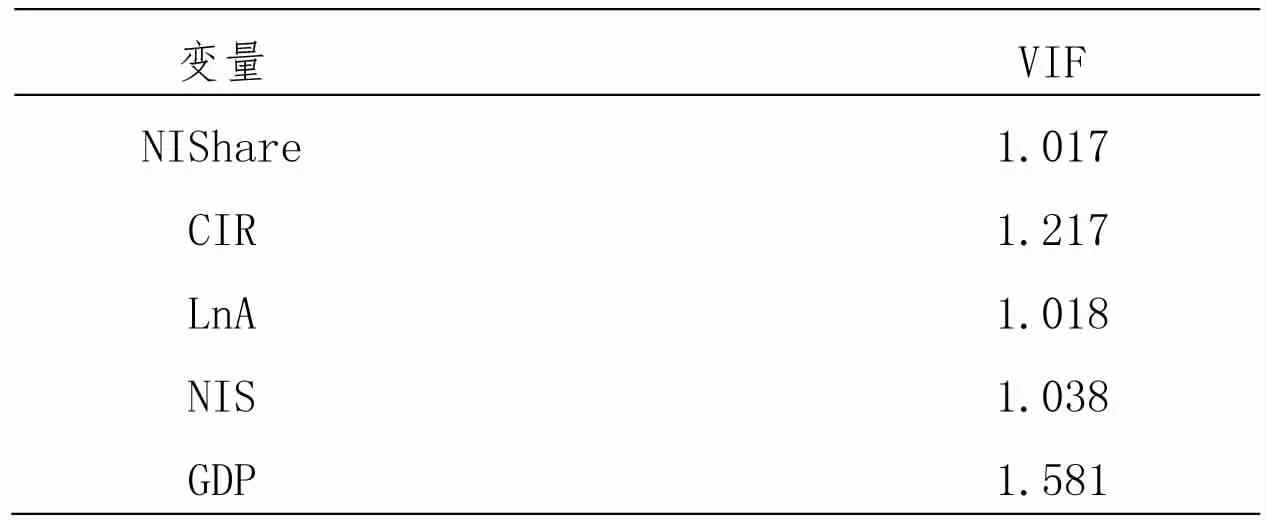

表6 系数方差扩大因子表

根据表6显示,所有变量的扩大因子(VIF)都是小于10,接近1。根据经验值,如果VIF大于10 就存在显著的多重共线,所以本文认为多重共线性不存在于该数据样本。

1. 描述性分析。可以发现整体数据比较集中。

表7 描述性分析

2. 回归方程检验与结果分析。首先运用Hausman检验来确定应该采用随机效应模型还是固定效应模型,Hausman检验结果显示如下:

P值小于0.05,拒绝原假设,原假设是使用随机效应模型来进行面板回归分析,然而当前经过豪斯曼检验拒绝了随机效应模型,所以本案例采用固定效应模型,得到如下的回归结果。

表8 回归结果

由表8可知,非利息收入占比、资产规模、净利差、宏观经济变量(GDP)以及资本充足率(CAP)均对因变量产生了显著的影响,因为这5个变量系数的P值均小于0.05。

多元化经营指标NIShare系数为正,通过1%的显著水平检验,表明多元化经营有助于降低银行风险。

控制变量中,GDP增长率、银行资产规模和净利差的系数为负,而资本充足率的系数为正值,说明在样本期内,外部宏观经济环境的改善会增加商业银行的经营风险,这可能是由于我国经济正处于三期叠加,对未来的不可预见性使得民众增加银行储蓄,以备万一。经济状况的恶化反而会使银行收紧银根,减少可贷资金的数量,使银行面临的破产风险减少。银行资产规模系数是-7.27,说明我国商业银行的资产规模越大,面临的破产风险越大,这可能是由于我国商业银行所拥有的政府背景以及“大而不能倒”的潜在规则使得较大规模的商业银行有更大的冲动去开展高风险高收益的非利息收入业务。净利差的实证分析结构为-2.46,说明银行的净利息收入水平越高,会损害银行的稳定性。这是因为利息收入业务由于受利率变动和经济周期的影响很大,具有不稳定的周期性,更容易将外部风险传染到银行体系内。而银行资产负债率的提高有利于银行风险的下降。这些指标的系数均符合经济学的基本假设和现实情况。

通过上述数据分析,可以证实非利息收入占比的增加可以降低商业银行的破产风险,增加银行的稳定性。

五、结论

本文基于2012-2019年的微观面板数据,使用固定效应模型研究了我国商业银行的非利息收入对银行经营绩效和风险的影响,发现提高非利息收入占比,迎合商业银行多元化经营的偏好,同时改善了银行绩效,降低了银行风险。但现阶段非利息收入占比对ROE和Z值的系数值还较小,因此,笔者认为现阶段我国商业银行应该从找准市场定位、优化非利息收入结构以及加强风险防范三个方面,进一步拓展非利息收入业务,以降低金融脱媒现象和利率市场化改革所带来的经营风险,推动商业模式转型,寻找新的绩效增长点。