国内醋酸乙烯市场新格局的形成及应对措施

2020-12-23张保明中国石化集团重庆川维化工有限公司

张保明 中国石化集团重庆川维化工有限公司

醋酸乙烯(简称VAC 或VAM),又称醋酸乙烯酯或乙酸乙烯酯,是一种重要有机原料,是世界上最重要50 种有机化工原料之一。醋酸乙烯主要通过自身聚合或与其他单体聚合,生成聚醋酸乙烯(PVAC)、聚乙烯醇(PVA)、醋酸乙烯-乙烯聚合物(VAE、EVA 和EVOH)等衍生物。

1963 年,从北京有机化工厂从日本引进第一套装置开始,国内醋酸乙烯装置陆续建成投产,自用生产聚乙烯醇,基本不对外销售。20 世纪90 年代开始,随着醋酸乙烯应用领域逐步扩大至PVAC、VAE、和EVA 等领域,国内市场对醋酸乙烯需求不断增长。

一、国内醋酸乙烯进出口变化

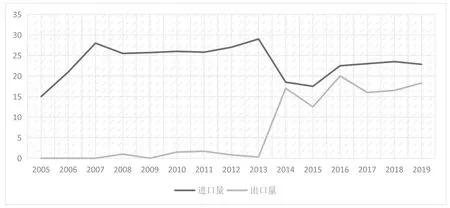

2014 年前,国内市场进口量基本保持25-30 万吨/年。2014 年,随着宁夏大地公司26 万吨/年、蒙维科技公司45 万吨/年及宁夏能化公司45 万吨/年装置建成投产,国内醋酸乙烯市场供大于求的格局正式形成,加之欧洲两套醋酸乙烯装置停产,为国内醋酸乙烯出口带来市场机遇,从2014 年开始,国内醋酸乙烯出口量大幅增20 万吨/年(如图1 所示)。与此同时,醋酸乙烯进口量总体呈下降趋势,主要来自中国台湾和新加坡,从而保证台湾、长春和大连化学在国内生产工厂原料所需,国内贸易商基本不再进口醋酸乙烯。

二、国内醋酸乙烯供应端变化

目前,全球醋酸乙烯产能约780 万吨/年,主要集中在亚洲,美国次之。

欧洲、亚洲是醋酸乙烯的主要进口目的地,随着2020 年4 季度韩国乐天新建21 万吨装置投运,韩国醋酸乙烯将由进口国转变为出口国,后期韩国下游新的EVA 装置建成,醋酸乙烯基本保持供需平衡。

2020 年国内醋酸乙烯产能270 万吨,有效产能245 万吨,产量210 万吨左右,生产企业主要自用生产PVA、VAE 和EVA 等产品,外销醋酸乙烯商品量70 万吨左右。

2021-2024 年国内醋酸乙烯将要新增的产能包括:

蒙维科技三期20 万吨/年电石法醋酸乙烯和10 万吨/年聚乙烯醇,预计2022 年投运。

古雷炼化二期20 万吨/年乙烯法醋酸乙烯,主要配套下游EVA 自用需求,预计2022 年投运。

上述新增的两套醋酸乙烯装置基本无商品量外销。

三、国内醋酸乙烯需求端变化

图1 2005-2019年国内醋酸乙烯进出口走势 单位,万吨/年

传统下游聚乙烯醇需求稳定,仍是醋酸乙烯主要应用领域;聚醋酸乙烯行业受建筑、包装和家具等行业发展放缓需求有所减少;VAE 和EVA 等行业因环保及进口替代等原因需求快速增长。

2019 年,国内醋酸乙烯商品量70 万吨,进口量20 万吨,出口量18 万吨,醋酸乙烯表观需求量72 吨(自用除外)。进口20 万吨主要是台资企业配套采购,当前国醋酸乙烯市场仍然处于供大于态势。

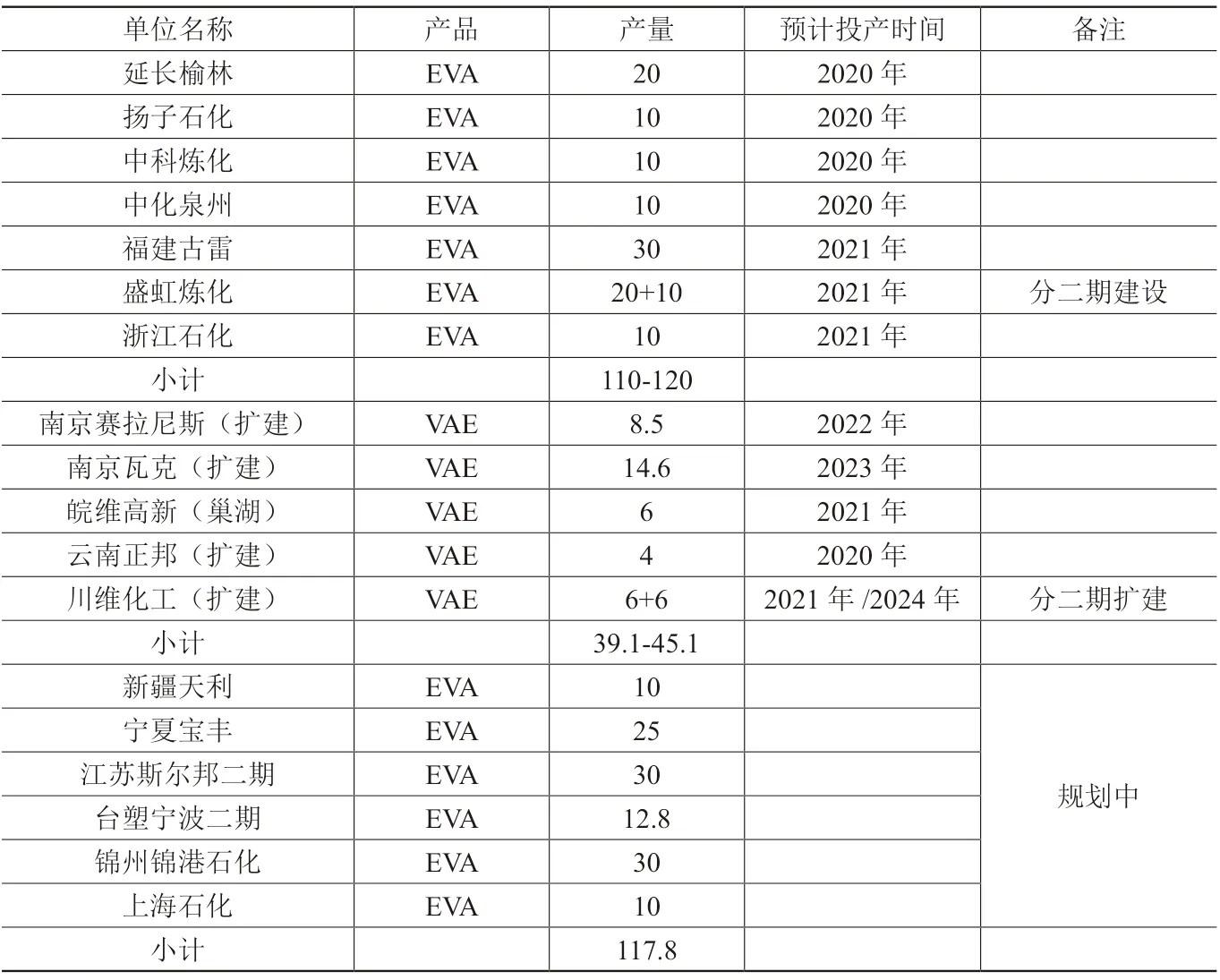

2020 年,国内大陆EVA 产能97 万吨,预计2024 年产能增加到200 万吨/年以上,后期仍有117.8 万吨/年装置规划;VAE 产能81 万吨,预计2024 年产能增加到120 万吨/年以上。因此,2020-2024 年国内新建EVA 和VAE 装置将增加醋酸乙烯消耗量达65 万吨(如表1 所示)。

从2021 年开始,国内醋酸乙烯需求将大幅增长,供大于求的格局将逐渐转变。

四、影响醋酸乙烯供需求变化的其他因素

(一)品质需求的差异性

醋酸乙烯主要有乙烯法、电石乙炔法和天然气乙炔法三种工艺,不同生产工艺,其醋酸乙烯品质存在一定差异:乙炔法苯系物含量较乙烯法高,乙烯法醋酸甲酯、醋酸乙酯含量较乙炔法高。虽然近年来三种工艺持续优化,消除部分品质差异,但下游用户在使用上仍有不同需求选择,特别是EVA 行业基本要求使用乙烯法醋酸乙烯产品。

(二)安全环保要求影响供应

由于醋酸乙烯易发生高温自聚危险,发生多起安全事故,同时国家加大生产企业安全环保要求,致使越来越多的中小企业减少醋酸乙烯需求,改用安全环保的产品替代。如醋酸乙烯聚合生产白乳胶工艺就被环保型的VAE 乳液逐步替代。

(三)危化品运输限制供应下降

危化品运输事故频发,国家及各级安监部门对采购和销售环节危化品运输车辆管理越来越严,包括车辆、装载、运输、作业及道路限行等要求。如三峡船闸检修,禁止危化品通行。因此,大量醋酸乙烯企业加大PVA、VAE 和EVA 等下游产品开发,将危化品转化成非危化品,减少危化品外销,

五、国内醋酸乙烯面临新格局的应对思路

受需求大幅增加、供应难以增量和安全环保影响醋酸乙烯长途运输等影响,国内醋酸乙烯市场阶段性、地区性和季节性资源紧张将成为新常态。

1.通过效益趋动,使醋酸乙烯产业链上商品资源动态平衡。“醋酸乙烯-聚乙烯醇-VAE/EVA”是同一产业链上下游关系,国内醋酸乙烯生产企业均有下游配套产品,下游需求和价格涨跌将会阶段性影响产品链上商品量供应量多少。

2.重启停产装置,增加醋酸乙烯供应量。现有生产企业可考虑通过现有装置的改扩建以增加醋酸乙烯供应量,特别是像北京东方公司这种采用乙烯法醋酸乙烯的企业,可能重启长期停运的醋酸乙烯装置,主要向华东地区提供商品资源量。

表1 2020-2024 年国内新建EVA 和VAE 装置分布 单位:万吨/年

3.新建生产装置,加大醋酸乙烯供应量。国内市场醋酸供应充足,大量MTO 装置增加乙烯供应量,预计将有新醋酸乙烯装置投资建设。如江苏斯尔邦和江苏盛弘等有项目建设意向。

4.扩大进口,提升醋酸乙烯供应量。国际市场韩国乐天21 万吨装置投产,韩国市场资源过剩,具有成本优势的新加坡、沙特等醋酸乙烯将大量进入国内市场,重新回到2014 年前净进口局面,国内市场对外依存度将持续提高。

六、结束语

在国内化工市场竞争日益加剧形势下,本文对国内醋酸乙烯市场格局即将发生转变做了简要分析,认为总体市场将逐步由出口型转变变为进口型,国内市场对外依存度将持续提高;同时,提出效益趋动、重启停产装置、新建生产装置和扩大进口等应对思路。本文的研究希望能够帮助醋酸乙烯上下游企业认识市场环境变化,积极探索醋酸乙烯行业发展新思路,共同应对新的竞争格局,最终实现行业健康良性发展。