利率市场化进程与资产管理业务

2020-12-21课题组

摘 要:资管新规的出台标志着我国资管产品的运作将走上更规范的道路,但在利率市场化程度不断加深的背景下,资管产品的发展也将受到一定冲击。为进一步研究利率市场化对资管产品的影响,合理规划其未来的发展方向,本文选择资管产品中占比最高、规模最大的银行理财产品为研究对象,运用计量经济学方法,从实证角度分析利率市场化对资管产品的影响,并在此基础上,提出利率市场化背景下理财产品规范发展的相关建议。

关键词:利率市场化;资管业务;理财产品

中图分类号:F240 文献标识码:B 文章编号:1674-0017-2020(9)-0040-06

一、引言

利率作为国家调控金融市场、反映货币供需情况的重要工具,在经济社会中具有极其重要的地位。在利率市场化程度不断加深的背景下,私人财富的累积与金融市场的发展推动了资管业务的发展。当前,国内已进入大资管时代,资管市场已基本形成了基于不同的风险收益偏好、金融资产管理差异化定位的格局。截至2018年末,我国资产管理业务总规模约121.73万亿元,与2014年末的58.84万亿元相比翻倍增长,增长率为106.8%。2018年4月《关于规范金融机构资产管理业务的指导意见》(以下简称《资管新规》)出台,对资产管理业务进行了全面梳理和规范,对享有旧发展模式红利的资管产品进行了规范和约束,重点针对资产管理的监管业务、通道业务、刚性兑付等问题设定统一的标准规制,对金融业的资管能力提出了更高的要求。在这样的背景下,利率市场化对资管业务有何影响,资管业务将如何发展成为值得我们关注的问题。

目前,国内对于资管业务的广泛讨论主要集中在防范与化解金融风险,控杠杆、降低流动性风险以及防止系统性风险方面。在利率市场化对资管业务的影响方面,多集中于定性分析。本文以资管市场上规模最大、占比最高的银行理财产品为例,分析利率市场化进程中理财产品的演进过程,并运用计量经济学方法,从实证角度量化分析利率市場化对理财产品的影响,提出相关对策,给利率市场化深化背景下推进理财产品进一步发展提供参考借鉴。

二、文献综述

(一)关于银行理财发展的文献综述

王瑞(2017)认为产品期限、保本与否、产品结构都极大影响了商业银行理财产品发展,并提出健全制度等对策,以有效降低理财产品收益风险。王宇(2018)认为《资管新规》将给商业银行业务带来巨大变化。万兆(2019)针对资管新规大背景下商业银行理财业务应该如何发展进行了探析,认为资管新规出台将会给商业银行业务带来巨大的变化,存款利率上升和结构化存款增多将会成为银行存款业务的主要趋势,银行同业理财规模将逐渐降低,银行非标业务实现非标转贷或是非标转标,未来银行将通过设立风险分离的资管子公司开展资管业务。

(二)关于利率市场化对理财产品影响的文献综述

Barajas(2000)、Maghyereh(2004)、Ayari和Bennaceur(2005)研究得出相似结论,利率市场化有利于银行效率水平提升,主要原因是利率市场化提升了金融自由度。Chortareas et al.(2013)研究表明,以利率市场化为核心的金融自由化程度对银行效率起到促进作用。宋琳、姜晓燕(2005)在分析美国利率市场化进程的基础上,得出我国理财产品与利率市场化相互作用的情况,即利率市场化催生了理财产品,理财产品倒逼了利率市场化的推进。巴曙松(2013)研究发现中小银行中间业务发展落后,受到利率市场化冲击更大,会挤压商业银行传统业务发展空间,加大利率管理风险。尽管利率市场化改革带来的风险不断暴露,但同时也给银行业金融机构带来了机遇。王国刚(2016)指出,从间接指标来看,商业银行理财产品的变化也属于影响利率市场化的因素之一,与传统银行存款相比,理财产品的收益率可以在一定程度上体现市场供需,对利率市场化有着一定的推动作用,所以理财产品总量与利率市场化程度之间为正相关关系。纪敏、李宏瑾(2018)从货币需求和货币供给两个角度,对表外理财与货币政策的关系进行实证研究,研究发现表外理财扩张规模、存贷款利率水平与利率市场化水平密切相关。杨婷婷(2019)认为,利率市场化使银行传统存贷息差收入越来越少,迫使银行进行理财产品改革与创新,势必会对理财产品的发行种类、发行数量以及发行规模产生很大的影响。

综合已有参考文献,当前学者对利率市场化及理财产品的研究较多,在利率市场化对理财产品的影响方面,多集中于定性分析,鲜有从定量角度开展的研究。因此,本文将在探讨利率市场化进程中理财产品发展的基础上,通过实证方法分析利率市场化对理财产品的影响。

三、银行理财产品发展及其影响机制

(一)我国理财产品的发展概况

2018年,我国商业银行发行并存续的理财产品总规模已经达到了32.1万亿元,占资产管理业务总规模的26.4%。资管行业普遍存在资管产品相互投资或者嵌套的现象,尤其银行理财更是嵌套需求的主要来源,如果将嵌套甚至多重嵌套带来的资管产品规模水分挤掉后,估计银行理财产品在资管业务总规模中的占比将更高。鉴于此,本文选取资管市场上规模最大、占比最高的银行理财产品为代表,研究资管产品的发展情况。商业银行理财产品从无到有,伴随着利率化的进程经历了五个发展阶段,也随着理财新规、资管新规的出台,逐步规范发展。

1.初生期(1996年至2003年)

最早“理财”出现在1996年,人民银行从1997年至2001年先后成立了银行间债券市场,发布了《商业银行中间业务暂行规定》,允许商业银行代理证券、代理保险、为企业及个人提供财务顾问等中间业务,此阶段只有个别国内银行推出单款理财产品且只面向个人高净值客户。

2.萌芽期(2004年至2007年)

在此期间,逐渐形成了刚性兑付的理财形式,理财相较存款而言,不仅有固定收益率,且能获得额外收益。银监会2005年印发的《商业银行个人理财业务风险的管理暂行办法》,依据是否保证收益将理财产品划分为非保证收益类与保证收益类。理财产品发展加速,至2004年末,理财规模为500亿元,2005年到2007年均持续增长,年增长率分别为292%、105%和100%,2007年末理财规模为8190亿元。此阶段,各商业银行推出理财产品的收益率都较高,产品也从单一化保证收益类转向了非标投资、另类商品及权益类。

3.发展期(2008年至2012年)

2008年受全球金融危机影响,我国股票市场暴跌,权益类理财产品损失较大。接着人民银行下调利率,政府“四万亿”救市资金投入市场,理财产品规模进一步扩张,达到了3.7万亿元,同比增长352%,发行数量达6732只。理财产品逐步成为银行逐利的市场,理财产品预期收益率节节攀升,且交易都承诺刚性兑付。此外,理财产品通常采用滚动发售,期限过短,一旦停售就存在兑付困难,期限错配等风险不断暴露,有时银行甚至需用自有资金弥补亏损。这引起了监管层的重视,银行资金池成为重点监查对象,银监会持续规范银信合作、业务风险管理等有关事项,防止商业银行将信贷资产假出表。2012年随着证券公司及其子公司、基金公司及其子公司的诞生,银行理财借此机会为表内资产出表提供渠道,混业资管的火苗被点亮。

4.形成期(2013年至2016年)

银行理财业务发展迅速,表外的非保本理财产品占全部理财产品的比重由2013年的63.9%提升至2016年的79.6%,2013年末的银行理财产品余额刚刚超过10万亿元,非保本理财产品占比65%,2016年末银行理财产品余额达到29.05亿元。2014年至2016年期间,非保本理财产品同比增速超过保本理财产品和同期存款,增速在30%以上,随着利率市场化改革的加快推进,2016年股份制银行、城商行和农村金融机构理财产品增速都超国有银行一倍以上,但随着监管力度和去杠杆政策加强,各类理财产品余额增速明显下降。

5.成长期(2017年至今)

2017年,中央提出今后几年经济三大攻坚方向之一就是防范化解系统性金融风险。金融机构资产管理业务监管态势进一步趋严,致使理财发展步伐放缓,2017年末银行理财产品资金余额为29.54万亿元,同比增速仅为1.69%,大幅降低21.93个百分点。2018年4月27日,《关于规范金融机构资产管理业务的指导意见》正式发布,核心内容就是打破刚性兑付,促进行业健康发展,同时提出按照“新老划断”原则设置过渡期。为平稳推动资管新规实施和资管业务规范转型,2020年7月,人民银行发布《优化资管新规过渡期安排引导资管业务平稳转型》,将原本在今年年底结束的资管新规过渡期延长至2021年底。在这些背景下,理财业务净值化转型加速,理财子公司规模壮大。

(二)理财产品发展影响机制

1.理财产品规模影响分析

2004年末,我国理财产品规模为500亿元,2007年末理财规模增长为8190亿。2008年理财规模大幅增长至3.7万亿元,同比增速高达352%。2011年,為了抑制通胀,人民银行连续上调存准率和贷款基准利率,银行资金短缺,揽储压力进一步加大。2013年,银行理财产品余额突破10万亿元,2016年末达到29.05亿元。至2017年底,受监管趋严等因素影响,银行理财产品资金余额为29.54万亿元,同比增速仅为1.69%,大幅下降21.93个百分点。总体来看,近年来理财产品规模扩张但增速放缓,这与宏观经济形势和宏观调控有着密切的关系,如果宏观经济形势未能出现明显变化,预计理财产品市场的增长率不会有太大的上扬。

2.理财产品收益率影响分析

从不同发行主体的收益率水平来看,外资银行客户以高净值和私人银行客户为主,发行的中高风险理财和结构型理财比例较高,收益率遥遥领先于国内银行,但市场占有率较低。大型商业银行依托其物理网点多、客户粘性强的优势,收益率保持较低的水平。股份制商业银行理财产品收益率普遍高于大型商业银行。城市商业银行和农村商业银行理财收益率水平不相上下,处于大型商业银行和股份制商业银行之间。从不同发行主体的收益率变动来看,外资银行理财收益率呈现出较大的波动态势,其余发行主体收益率波动的趋势基本一致。2015年,受宏观经济表现疲软、全年5次双降的影响,银行理财收益率整体迈入下降通道。2016年,市场流动性持续宽松,理财产品收益率进一步走低。2017年,随着市场流动性收紧,收益率水平呈现温和上涨趋势。2018年4月资管新规出台,对商业银行理财收益率产生了抑制效应,理财产品收益率再次进入下行通道。

2015年至2017年不同委托期限理财产品的收益率变化情况,可以看到,1个月以下期限的理财产品收益率走势最低,这符合流动性偏好理论,期限短的理财产品收益低于长期限理财产品收益,不同委托期限理财产品预期收益率随时间变动的趋势基本一致,这表明它们受到共同的因素变化影响,如基准利率、宏观调控等。总体来看,2015年期限不同造成的息差相比变化较大。2015年10月贷、存款基准利率管制放开,在预期未来宏观经济形势没有较大变动的情况下,2016年之后期限造成的息差将呈现越来越窄的趋势。

四、利率市场化对理财产品影响的实证分析

(一)指标选取

1.被解释变量。分别选择银行理财产品的收益率和规模作为被解释变量,用来表示理财产品的发展情况。具体来看,用银行理财产品预期收益率减存款基准利率来代表理财产品的收益率,用Yield来表示;用银行理财产品资金余额比M2来代表理财产品的相对规模,用Scale来表示。样本区间均为2007年-2018年的年度数据,数据来源于WIND数据库、《中国金融年鉴》。

2.解釋变量。计算得出我国利率市场化指数,作为解释变量,代表利率市场化的程度,用IRL来表示。

(二)实证分析

本文采用ADF检验法对IRL、Yield和Scale序列进行单位根检验,结果显示在5%的显著性水平下,Yield和Scale序列一阶平稳,在10%的显著性水平下,IRL序列一阶平稳。分别构建Yield、Scale与IRL的VAR模型,均建立最优滞后阶数为2期的VAR(2)模型。两个模型参数估计的拟合值分别为68.98%和96.32%,拟合度较好。两个模型均通过了稳定性检验,进一步进行脉冲响应和方差分解分析。

1.脉冲响应分析

(1)理财产品收益率与利率市场化指数的脉冲响应分析。从图2可以看出理财产品收益率受到利率市场化指数的一个正向冲击后,在1-2期表现为负向的影响,第3期之后开始变为正向的影响,正向影响先升至0.15,后逐渐下降并趋于稳定。利率市场化的推行,在初期可能会给理财产品收益率造成负向的影响,度过适应期之后,银行理财产品收益率将随着利率市场化的推行而有所上升,最终趋于稳定。

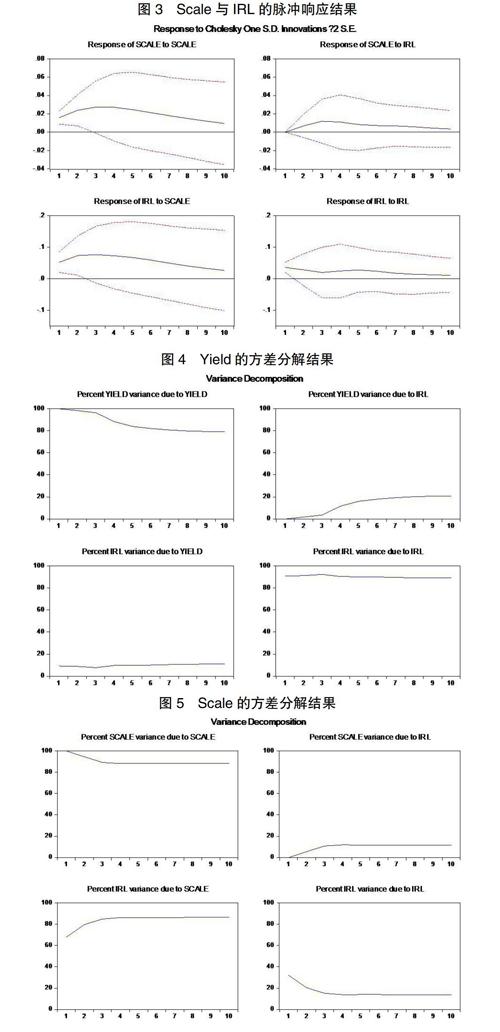

(2)理财产品规模与利率市场化指数的脉冲响应分析。从图3可以看出,理财产品规模受利率市场化指数的冲击表现为正效应,在1-3期正效应持续扩大到0.01,随后开始缓慢下降,第9期之后趋于稳定。随着利率市场化程度的加深,理财产品的规模先呈现出快速扩张的趋势,后增速逐渐放缓并趋于平稳,利率市场化对理财产品规模的影响随着时间的推移先增后降。

2.方差分解

(1)理财产品收益率的方差分解结果分析。理财产品收益率的变化主要是受自身的影响。利率市场化指数对理财产品收益率变动的解释部分呈现出先缓慢上升,第3期之后快速上升,第8期之后稳定在20%的水平,也就是说利率市场化初期,对理财产品收益率的影响较小,其影响会随着时间的推移而扩大,最终稳定在20%左右的水平(见图4)。

(2)理财产品规模的方差分解结果分析。在1-3期,理财产品规模对自身的解释能力较快速的从100%下降至89%,第4期之后稳定在88%的水平。利率市场化指数对理财产品规模变动的解释部分在1-3期上升,第4期之后保持在12%的水平(见图5)。也就是说,短期内利率市场化对理财产品规模的影响较小,但其影响会随着时间的推移而增加,之后稳定在一定水平。

3.结论分析

综合以上实证分析结果可得,利率市场化对理财产品收益率影响方面,短期内有负向的影响,中长期来看,利率市场化对理财产品收益率有正向的影响,且影响有所扩大;利率市场化对理财产品规模影响方面,短期内,随着利率市场化程度的加深,理财产品的规模呈现出扩张的趋势,但从中长期来看,利率市场化对理财产品规模的影响随着时间的推移而弱化。因此,利率市场化对理财产品收益率和规模的影响在短期内都是上升的,随后稳定在一定水平,其对理财产品收益率的影响大过对理财产品规模的影响。

五、政策建议

(一)商业银行应加强自身管理能力、创新能力,实行差异化业务发展策略

第一,完善风险定价机制。要合理调整银行的资产结构,优化银行存贷比率、降低银行的不良贷款率及其他可能存在的市场风险;另外,发行资管产品的同时要大力宣传,必要时专门进行投资者教育,以使客户对产品具备准确的风险认知,培养投资风险意识。第二,要提高银行的投研创新能力。在净利差收紧的大背景下,银行理财业务要持续发展,首先需要提高理财产品的供应能力。资管新规的出台,进一步要求商业银行增加其投资和研发力度,根据不同投资者的风险偏好,设计出适应市场需求的理财产品;另外,新规没有禁止非标资产的投资,因此,商业银行可以将其列为特色继续推广,以增强市场竞争力。第三,强化净息差管理能力。在净息差不断收窄、生息资产的盈利能力减弱的情况下,商业银行要加强净息差管理,稳定息差水平。第四,大力发展银行子公司进行差异化定位。理财子公司是资管行业的重要参与者,它继承了母公司优质的资源,拥有先天优势;子公司应结合自身优势和客户特点,制定差异化的业务发展策略。

(二)监管机构应加强监管、强化指导,提供良好稳定的市场经济环境

第一,利率市场化的加深有助于货币政策与宏观监管审慎政策的协调,进一步构建利率市场化体制机制体系,在加快推动利率市场化过程中为商业银行理财业务发展提供良好稳定的市场经济环境,对完善我国金融宏观审慎管理框架具有重要现实意义。第二,加强对资管产品和影子银行业务的统计监管,为监管提供准确的决策依据。由于影子银行业务不受正常监管机构的管控和约束,会给商业银行带来很多潜在风险,因此,相关部门应当将影子银行纳入有效监管范围,进行合理、适当干预;同时,加强对资管产品尤其是理财产品的统计,不断完善统计指标体系,有效防范风险。第三,开展专项活动,指导和帮助银行业金融机构将理财业务回归到“代客理财”的本源上,以支持实体企业的发展。

参考文献

[1]Ayari, Bennaceur. Does Banking Consolidation Lead To Efficiency Gains? Evidence From Large Commercial Banks In Europe And US[J].The IUP Journal of Bank Management,2005,(02):7-13.

[2]Barajas. Inside the black box:What explains the differences in the efficiency of financial institutions?[J].Journal of Monetary Economics,2000,21(07):895-947.

[3]Maghyereh D.The effect of interest rate marketization to the banks--based on the experiences from1990[J].Journal ofbanking&finance,2004,1(03):249-276.

[4]巴曙松,嚴敏,王月香.我国利率市场化对商业银行的影响分析[J].华中师范大学学报(人文社会科学版),2013,52(04):27-37.

[5]纪敏,李宏瑾.影子银行、资管业务与货币调控方式转型——基于银行表外理财数据的实证分析[J].金融研究,2018,(12):1-18.

[6]汲守林.利率市场化对商业银行的影响及应对策略[J].时代金融,2019,(09):19-20.

[7]金玲玲,朱元倩,巴曙松.利率市场化对商业银行影响的国际经验及启示[J].农村金融研究,2012,(01):53-57.

[8]万兆.资管新规下银行个人理财业务发展探析[J].财经界(学术版),2019,(16):29-30.

[9]肖欣荣,伍永刚.美国利率市场化改革对银行业的影响[J].国际金融研究,2011,(01):69-75.

[10]杨婷婷.利率市场化对银行理财产品的影响[D].兰州:兰州财经大学,2019.

Marketization of Interest Rates and Asset Management Business

———Based on the Research of Commercial Banks Financial Products

Research Group

Abstract:The introduction of new rules on asset management indicates that the operation of asset management products in China will be on a more standardized path. However, under the background of deepening interest rate marketization , the development of asset management products had also been affected to some extent. In order to further study the impact of interest rate marketization on asset management products, rationally plan its future development. This article selects the wealth management products with the largest proportion and the largest scale as example, analyzes the impact of interest rate marketization on asset management products from an empirical perspective, and provide relevant countermeasures and recommendations for the standardized development of financial products on the background of interest marketization.

Keywords: Interest Marketization; Asset Management Business; Financial Products

责任编辑、校对:高锦

收稿日期:2020-05

课题组组长:王沿胜(1965.10-),男,陕西延川人,大学本科,现供职于中国人民银行延安市中心支行。

课题组成员:史永立(1985.04-),女,陕西大荔人,硕士研究生,现供职于中国人民银行延安市中心支行。

高 锦(1989.09-),女,陕西西安人,硕士研究生,现供职于中国人民银行延安市中心支行。

吕卓洋(1994.08-),女,陕西吴起人,硕士研究生,现供职于中国人民银行延安市中心支行。

1 使用WIND数据库中银行理财产品资金余额、信托资产余额、保险公司资金运用余额、证券公司、基金管理公司及其子公司专户业务、期货公司、基金管理公司管理公募基金、私募基金管理机构资产管理业务规模加总计算得出。

注:本文为作者观点,文责自负。