新型货币政策工具的理论功能与实证检验

2020-12-21李文乐

摘 要:本文基于供求均衡理论解析了新型货币政策工具的市场需求与管理供给调控机理,运用时变参数向量自回归模型进行实证检验,揭示了新型货币政策工具的“总量调控”、“价格牵引”及“结构优化”功能。研究结论显示:(1)新型货币政策工具疏通了货币政策传导进而推动了经济发展,对缓解实体经济下行压力有良好效应,发挥了货币供给总量调控功能。(2)新型货币政策工具对金融市场的资金价格具有影响力,对引导市场利率运行方向有明显作用,具有金融市场价格的牵引功效。(3)新型货币政策工具对贷款投向引导经济产出和结构有影响,通过金融市场投资结构调整,具有经济结构优化的功能。

关键词:货币政策工具;货币政策传导;时变参数向量自回归模型

中图分类号:F831.5 文献标识码:B 文章编号:1674-0017-2020(9)-0017-10

一、新型货币政策工具调控的理论逻辑

(一)新型货币政策工具的金融市场需求

传统的货币政策工具通过总量调节货币供给影响商业银行的信贷规模,进而对金融市场乃至整个经济领域的流动性产生“巨斧”效应。因而,在以“投资驱动型”为主导的发展模式下,依托商业银行等金融机构为媒介的传统货币政策工具,对经济增长具有不可磨灭的贡献。2008年全球金融危机对我国高速发展的经济态势产生了冲击,经济增速出现下降。随之而来的是国内市场结构性暴露出新问题:一方面,外汇占款于2015年开始放缓,促使中央银行改变购买外汇释放流动性的投放渠道,金融市场流动性的投放途径开始改变,传统货币政策工具的施展空间受到限制;另一方面,依靠“后发优势”的经济发展动力空间不断缩小,产业技术在瓶颈突破过程中的“桎梏效应”使得部分产业的投资不能及时扩充,单纯依靠资金支撑的“投资驱动型”发展模式难以为继,造成传统货币政策总量调控的边际效应开始递减。

经济增速下降悲观预期的市场传染,加之经济不确定性产生的风险规避动机驱使,在传统货币政策工具框架内,商业银行等金融机构更倾向于将信贷投向国有企业。囿于企业规模和资产抵押的限制,在经济增速放缓轨道中更易暴露风险隐患的中小微企业无法及时获得必要的信贷资金,催生“融资难、融资贵”加剧了流动性紧缩。由此,金融市场中强化了“国有企业更易获得信贷资金,中小微(或民营)企业难求贷款”的资金圈,造成信贷资金的偏流,恶化了实体企业流动性紧缩的困局,偏离了货币政策调控的初衷。

在经济增速下行压力下,货币政策固有的“经济上行阶段传导加速、经济下行阶段传导减速”的非对称效应更加凸显,加剧了商业银行“门当户对”的贷款决策,形成较为单一的信贷资金供给渠道,难以满足多元化多样化实体经济的资金需求,导致金融市场资金供给与实体资金需求的错配。这种错配现象导致金融资源的分配不均,微观主体并未公平享受到充裕资金带来的便利,造成货币政策总量供给充裕,金融市场结构性局部萎缩,加剧了生产投资的低迷。可见,传统货币政策的供给难以完全适应金融市场的实际需求,未来更加适应金融市场的需求、疏通流动性渠道的新型货币政策工具的供给是大势所趋。

(二)新型货币政策工具的金融管理供给

金融功能理论揭示,长期固化的金融市场主体与政策工具操作模式,以此易形成的稳定状态,极易导致决策部门与金融机构的“路径依赖”(Merton & Bodie,2005)。然而,当经济环境出现变化时,敏锐的金融市场主体及时调整行为,原有政策管理滞后于经济发展的形势,难以满足经济变化的新需求,将导致市场运行效率出现降低。因此,政策端要求新的政策供给以满足经济发展新需求。由此得出,伴随经济发展的阶段性、周期性变化,货币政策调控工具需要不断丰富,从而实现金融市场流动性的总量与结构供求均衡。中央银行调控宏观经济,既要保持传统的货币政策工具,也要创新货币政策工具(Mishkin,2009)。货币政策遵循“逆周期管理”逻辑,根据经济发展进行针对性调控,引导经济符合政策目标。在经济发展的不同时期,货币政策或通过宽松方式刺激经济增长,或采取紧缩工具抑制经济过热趋势,削峰填谷保持经济的平稳发展。相应地,货币政策应根据经济形势的新变化相应地供给新型货币政策工具,实现循序渐进式“逆向调控”。

当前,宏观经济处在“康波周期”下降阶段,实体经济存在流动性结构性紧缩问题,传统货币政策工具调控的边际空间拓展难度逐渐增大,反映出我国货币政策供给与经济发展的市场需求不够协调。因此,亟待貨币政策优化流动性管理对冲金融市场资金萎缩,从金融政策供给端推进货币供给改革牵引市场摆脱流动性困境,通过货币政策创新工具激励金融机构服务实体经济,使货币更多向实体经济“输血”,发挥金融服务实体的底层功能,提高金融服务质效,实现货币政策的供给与经济发展需求契合与供求动态均衡。可见,新型货币政策工具的供给,是经济发展需求的必然结果。

(三)新型货币政策工具调控的供求均衡机理

理论上,货币政策供给与需求关系存在三种状况:其一,货币政策供给与市场需求相对均衡。即货币政策决策主体、调控对象均相对满意,任意一方都不具有改变现状的绝对动力;其二,货币政策供给大于市场需求。即货币政策工具的有效性显著,货币政策调控效应完全在可控的范围内,中央银行有充分的调控能力,游刃有余引导金融稳定和经济增长;其三,货币政策供给小于市场需求。即经济金融发展新变化超出了既有货币政策的调控范围,既有货币政策调控工具有效性的边际效应递减,货币政策难以实现预期目标。

现实中,我国新型货币政策工具主要目的是对冲经济下行压力,满足实体经济流动性需求,通过精准配置资金疏浚货币政策传导渠道,实现经济发展对流动性需求与货币供给动态均衡。中国人民银行新型货币政策工具的供给,包括短期流动性调节工具(SLO)、常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款(PSL)等,以及定向降准、定向降息等定向操作工具1。在新型货币政策工具框架内,中国人民银行通过改变基础货币供给调整资产负债表,向具有特定资质的金融机构释放流动性。在此基础上,重点围绕实体经济企业的资金紧缺问题进行针对性操作,运用定向方式把资金注入实体经济领域的中小微企业,疏通货币政策传导并且延伸传统货币政策调控,满足微观主体的资金需求,促使货币政策在总量管理的基础上承担结构调整的职能。

中国人民银行不断扩充货币政策“工具箱”的内容,优化新型货币政策工具,强化货币供给的主动性、针对性和有效性,纾解资金流向偏失,满足经济发展的流动性需求,实现货币政策的供求均衡。通过均衡配置信贷资金、疏通货币政策传导,促使货币供给与需求重新达到均衡状态,缓解实体经济薄弱环节的资金压力,抵御经济周期下行压力,实现提振经济发展的目标。

二、新型货币政策工具调控的现实效应

我国新型货币政策工具具有“数量型”与“价格型”特点,同时还体现“定向操作”的结构性特征,在传统货币政策工具的基础上扩张政策调控的边际空间,实现货币供求的均衡。因而,新型货币政策工具的现实效应体现在“总量调控”、“价格牵引”以及“结构优化”三个层面。

(一)新型货币政策工具的“总量调控”效应

我国新型货币政策工具具有传统货币政策工具的总量管理职能,当货币政策在金融市场进行操作时,货币供给总量发生变动,商业银行等金融机构适应性地调整资产负债表。相应地,引发金融机构的信贷行为发生改变,影响信贷资金的投放数量,使得贷款企业可得信贷资金出现变化,最终通过“信贷→投资→生产→产出”的传导影响经济发展。

当前,经济增速放缓需货币政策适度增加流动性,央行运用以SLO、SLF、MLF和PSL为代表的新型货币政策工具,从总量层面向市场扩张流动性供给。符合资质的金融机构凭借合规质押方式以较为低廉的成本向央行申请不同期限的流动性;金融机构根据获得的流动性调整资产负债表,通过信贷业务向满足借贷条件的企业投放资金;企业在金融机构的信贷可得性增加,凭借增量资金加力生产投资,实现产出的增加。

因此,新型货币政策工具直接扩张货币供给,为市场主体提供充裕流动性。资金支持既可从市场供给端影响企业生产决策,也可从市场需求端改变消费者行为,供求两端同时作用产生新的均衡产出。一方面,金融机构向央行申请流动性,在金融市场率先扩充货币总量,从金融供给端提高对企业的放贷意愿;另一方面,金融供给端的货币投放渠道拓宽,促使信贷可得性和贷款规模提高,相应增加了生产投资的资金量。两相作用,新型货币政策工具通过“总量调控”的规模效应向市场传递流动性充裕的预期,减轻企业“融资难”压力从而提振经济。因此,货币数量层面的调控机制如下:新型货币政策工具(SLO、SLF、MLF、PSL)→中央银行流动性供给M1↑→金融机构获得流动性M2↑→金融机构信贷投放L1↑→企业可得信贷规模L2↑→投资I↑→产出Y↑。

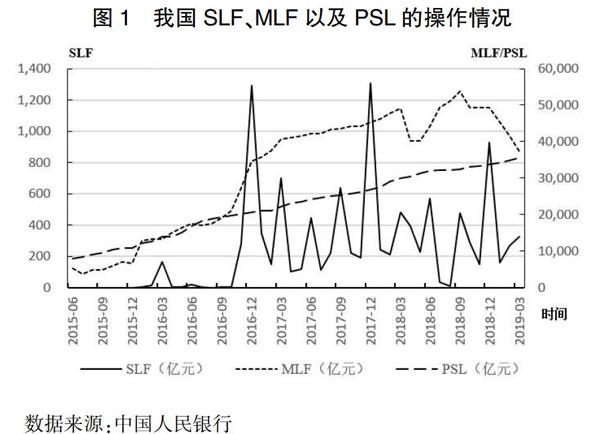

综上所述,通过创新货币供给方式强化资金注入能力的新型货币政策工具,常备借贷便利(SLF)、中期借贷便利(MLF)及抵押补充贷款(PSL)的操作,能缓解金融机构短期、中期及长期流动性(图1所示),调节货币供应量(M2)和金融机构贷款余额2(图2所示)。

图1中,伴随新型货币政策工具的陆续推出,其操作逐渐常态化和持续化。一方面,常备借贷便利(SLF)余额波动较大,表明金融机构短期流动性需求的变化较为频繁,要求SLF选择时机通过差异化力度进行针对性操作,平抑市场的流动性震荡;中期借贷便利(MLF)的波动次之;抵押补充贷款(PSL)的波动最小。由此反映出,契合金融机构的短期流动性需求,成为新型货币政策工具调控的重中之重。另一方面,SLF、MLF以及PSL的余额均整体呈现上涨趋势,意味着新型货币政策工具及时向金融机构释放了流动性。

图2中,我国货币供应量(M2)和金融机构贷款余额均呈现稳中有升态势,表明新型货币政策工具从总量层面扩张了货币供给,顺利向企业注入了合理充裕资金。可见,新型货币政策工具通过向市场投放货币,满足了微观主体的资金需求,发挥了数量调控的功能。

(二)新型货币政策工具的“价格牵引”效应

新型货币政策工具注重资金价格信号的引导作用,产生了平抑市场利率波动的功效,具有对金融市场价格引导的效应。当中国人民银行运用新型货币政策工具向市场提供流动性时,从两方面影响资金价格。其一,流动性供求理论揭示,在其他条件不变时,增加货币供应量能降低利率,因而,新型货币政策工具从总量供给层面释放资金成本下降的信号,转化为市场資金价格的变动。其二,新型货币政策工具生效的前提,是金融机构凭借抵押资产向央行申请流动性,由于金融机构本身符合特定资质且向央行抵押资产,能够以较低成本获取流动性,释放出市场资金价格的变动趋势。在成本机制作用下,企业向金融机构贷款价格也随之下降,从而在资金市场形成资金价格下降的引导,畅通利率信号在“中央银行→金融机构→生产企业”的传递,完成资金利率由“政策面”向“市场面”的传导。

当前,当中央银行运用SLO、SLF、MLF和PSL等工具时,通过流动性效应向市场宣示利率意图。察觉到信号的合规金融机构向央行申请不同期限的流动性,将政策利率延伸至金融市场,降低金融市场的资金成本。对于金融机构而言,低成本资金更坚定了实施“以量换价”的信贷投放策略,将低价格资金传导至微观主体层面,从而降低了金融机构向生产企业的贷款利率,提高企业的投资积极性。新型货币政策工具有超短期(SLO)、短期(SLF)、中期(MLF)以及长期(PSL)等多种期限,其“期限效应”可牵引多层次利率体系。

因此,新型货币政策工具通过“价格牵引”向市场传递资金成本下降的正向预期,缓解企业对“融资贵”的困扰,刺激生产、投资以及产出。因此,新型货币政策工具“价格牵引”效应机制如下:SLO、SLF、MLF、PSL→中央银行流动性供给M↑→金融机构融资成本R1↓→企业融资成本R2↓→企业借贷规模L↑→投资I↑→产出Y↑。

短期看,中国人民银行的常备借贷便利(SLF)利率,形成较为完整的利率曲线,成为短期“利率走廊”上限(图3所示)。在观察期内SLF隔夜利率始终在银行间隔夜同业拆借利率的上位,表现出明显的“利率天花板”,凸显短期“利率走廊”的上限作用。SLF借助中央银行与特定金融机构的“一对一”交易直接解决市场流动性,增加资金数量降低银行间同业拆借利率,引导短期市场利率下降,一连串的利率信号通过利率链条传递至企业的融资成本。一旦银行间同业拆借利率高于SLF利率,理性的银行会选择向中央银行而非同业机构借入流动性,将银行间同业拆借利率限制在SLF利率之下。因而,SLF利率在“中央银行→金融机构→市场企业”的每个环节均能发挥“价格引导”的效应。

中长期看,中国人民银行的中期借贷便利(MLF)和抵押补充贷款(PSL)的利率,形成较为完整的利率曲线,在一定程度具备成为中长期“利率走廊”上限的可能(图4所示)。可以看到,观察期内MLF利率在绝大部分时间均高于3个月、1年期国债利率,而PSL利率自2017年起几乎低于在3个月、1年期国债利率。因而,MLF利率较为满足中长期“利率走廊”上限的需求,而PSL利率的作用仍需时间检验。究其原因,是中国人民银行自2017年起通过减少外汇占款、减少公开市场操作净投放等方式“缩表”,逐渐导致MLF利率未能在2017年发挥“利率走廊”上限的利率引导功能。同时,PSL大多针对国家政策支持的基础设施建设项目,具有项目周期长、资金回笼慢的特点,较长的操作周期令其对资金价格的引导作用不甚明朗。综上所述,要MLF与PSL的利率发挥“价格引导”作用,既需要稳定的市场环境作为依托,也需要充足的时间和耐心予以检验。

(三)新型货币政策工具的“结构优化”效应

资本的逐利性使之极易流向高收益、高回报的虚拟经济造成资金“脱实向虚”,这一现象在经济增速下行阶段尤为明显。传统货币政策工具侧重总量调控难以及时调整货币在经济内部的结构偏失,对此,需要新型货币政策工具运用定向操作方式拓展“结构优化”功能,纠偏资金流向引导货币回流实体经济。SLO满足金融机构7天以内的流动性需求;SLF满足政策性银行、大型商业银行、合规中小型股份制商业银行1—3个月的大额流动性需求;MLF满足金融机构3个月—1年的中期流动性从而加大对“三农”、小微和民营企业的支持力度;PSL满足中长期流动性从而为国家基建项目提供低成本和较长期限的资金支持。以定向降准、定向降息为代表的创新定向操作工具,通过对发放“三农”、小微企业等实体经济贷款达到一定比例的金融机构适当降低准备金率,或对支持实体经济力度大、符合宏观审慎要求的商业银行执行优惠借贷便利利率,有利于将资金精准投放到“三农”、小微及民营企业等领域,定向降低实体经济薄弱环节的融资成本,促使货币政策实现精准滴灌,优化调整。

因此,我国新型货币政策工具以资金精准投放替代传统货币政策工具的总量调控,约束了资金流向的期限和规模,引导了资金使用的对象和用途。针对性地向“三农”、中小微及民营企业释放流动性,凭借定向操作方式凸显鲜明的“结构优化”特征,在一定程度纠正了长期存在于金融机构的“国有信贷偏好”行为,保障货币在宏观经济内部的均衡分配从而疏通阻滞货币政策传导的环节,实现了投资的结构优化和生产的提振作用。

同时,以定向降准、定向降息为代表的创新定向操作工具,通过定向投放资金至“三农”、小微及民营企业,有利于货币政策实现结构优化的目标(图5所示)。自新型货币政策工具创设以来,观察期内虽略有波动,但涉及“三农”、小微及民营企业的贷款规模逐年稳步提升。这一现象充分体现新型货币政策工具的“结构优化”作用:贷款整体增长意味着“三农”和小微企业能够长期以較为低廉的价格获得信贷资金进而用于生产经营,实体经济得到新型货币政策工具的有力支持;货币资金切实地流向实体经济的重点领域和薄弱环节,表明金融机构的“国有信贷偏好”行为得到一定的纠正。

三、实证检验

用包含随机波动的时变参数向量自回归模型(TVP-VAR),实证检验新型货币政策工具调控效应的动态变化。

(一)模型设计

(二)变量选取与数据指标说明

建立包含新型货币政策工具、利率、信贷、投资及经济产出的五变量TVP-VAR模型,其中,将变量顺序依次设定为:yt=(MPt,it,Lt,It,Yt)T,结合现实,中国人民银行先后于2013年、2014年创设短期流动性调节工具(SLO)、常备借贷便利(SLF)、中期借贷便利(MLF)和抵押补充贷款(PSL)等一系列新型货币政策工具。由于推出时间并不一致,据此将实证模型划分为短期政策工具模型、中期政策工具模型以及长期政策工具模型。如此一来,在统一的理论与实证框架内分别检验不同类别新型货币政策工具的调控效应,能够为稳健性检验提供支持。因此,综合数据可得性考虑,短期政策工具模型的样本范围划定为2013年6月—2019年3月,中期政策工具模型的样本范围划定为2014年9月—2019年3月,长期政策工具模型的样本范围划定为2015年5月—2019年3月,均为月度数据。

在短期政策工具模型中,选取短期流动性调节工具(SLO)与常备借贷便利余额(SLF)之和表征货币政策变量(MPt),银行间同业隔夜拆借利率(r1)表征利率变量(it);在中期政策工具模型中,选取中期借贷便利余额(MLF)表征货币政策变量(MPt),3个月期国债利率(r2)表征利率变量(it);在长期政策工具模型中,选取抵押补充贷款余额(PSL)表征货币政策变量(MPt),1年期国债利率(r3)表征利率变量(it)。此外,选取金融机构贷款余额(l)表征信贷变量(Lt)、固定资产投资完成额(I)表征投资变量(It)。进一步地,根据彭俞超等(2018)研究,以工业为代表的第二产业是实体经济的重要组成部分,新型货币政策工具支持工业发展才能被看是金融助力实体经济的表现,因此,选取工业增加值(Y)表征经济产出变量(Yt)。针对样本数据单位不同造成的量纲差别,将数据季节调整后采用标准化处理。变量选取及数据指标说明如表1所示:

(三)平稳性检验

为避免“伪回归”,需对标准化后的数据序列进行平稳性检验,采用ADF单位根检验方法(表2所示)。观察发现,除短期新型货币政策工具与利率之外,其余变量原序列都不平稳,而一阶差分序列都平稳。因此,围绕平稳序列建立TVP-VAR模型,在模型估计过程中进行10000次MCMC抽样,估计操作基于OxMetrics6.0软件。

四、实证结果分析

(一)短期新型货币政策工具模型

1.模型估计结果分析

结合AIC与SC准则设定短期新型货币政策工具模型的滞后期数为2,首先得到模型相关参数的估计结果(表3所示):在5%的显著性水平下,CD统计量均小于临界值,表明不能拒绝趋于后验分布的原假设。可以认为,样本抽样结果较好,较小的无效因子意味着较好的样本拟合效果。因此,该回归结果较有效。可以认为,短期新型货币政策工具对宏观经济的相关指标影响具有时变性。因而,需要货币政策适时针对性调控。

2.时变脉冲响应分析

图6中,描述了特定时点一单位短期新型货币政策工具的标准正向冲击,对经济指标产生的脉冲影响情况。其中,特定时点选取2018年3月,主要基于两方面考量:一方面,新型货币政策工具创设起步较晚,调控效应需要一定时间显现,截至2018年,短期、中期及长期新型货币政策工具都已推出且实施了一段时间,具备检验效应的前提;另一方面,从2018年3月开始中美出现贸易摩擦,在这一外生冲击作用下,检验新型货币政策工具的调控效应更具代表性。

图6(a)中,银行拆借利率滞后2期开始出现负向响应,负向表现持续约12期后趋于平稳。表明短期新型货币政策工具能够较为有效且长时间地引导银行拆借利率下降,缓解金融市场的短期流动性紧张问题。

图6(b)中,金融机构贷款余额的响应仅在当期达到正向最大值,随后历经短期波动迅速回归平稳。可以看到,虽然旨在向市场投放流动性的短期政策工具能够刺激金融机构放贷,但是鉴于其以短期资金操作为主的现实,不能成为金融机构持续稳定的长期资金来源,因而对金融机构放贷行为的影响有限。

图6(c)中,固定资产投资额在当期出现正向响应,且在第8期达到正向最大值。表明短期新型货币政策工具激励投资的时效较为显著。

图6(d)中工业增加值并未与理论一致表现出正向响应,可能的原因在于,短期新型货币政策工具的资金操作仅能够满足金融机构的短期流动性,期限的短暂性导致政策信号难以继续传递直至满足工业长期发展的资金需求,值得注意。

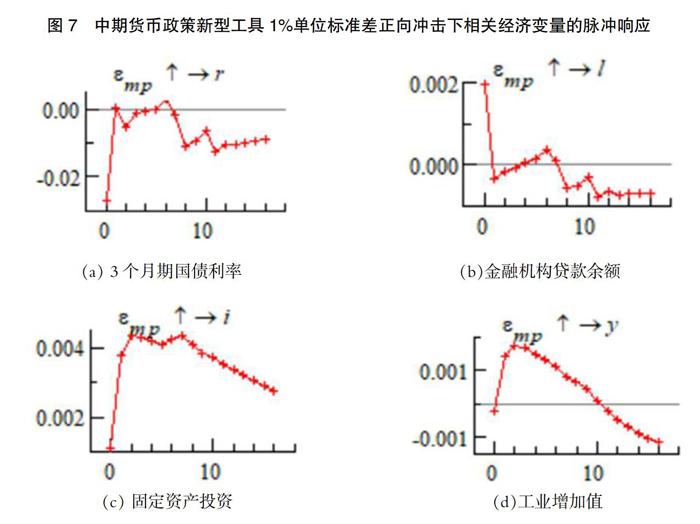

(二)中期新型貨币政策工具模型

根据相同操作建立并估计中期新型货币政策工具模型,模型滞后期数为1,然后进行特定时点的脉冲响应分析3。

图7(a)中,3个月期国债利率的脉冲响应在当期达到负向最大值,此后始终保持负向响应,在第10期后波动趋于平稳。表明中期借贷便利对3个月期国债利率具有显著且长效的引导作用,通过释放规模更大、期限更长的流动性降低中期市场利率。

图7(b)中,金融机构贷款余额的脉冲响应在当期达到正向最大值,随后又在第4—6期保持正向反应。表明中期借贷便利通过降低资金成本顺利刺激金融机构扩张信贷投放。

图7(c)中,固定资产投资滞后约1期出现正向脉冲响应,且保持了大约6期的较大正向反应。表明中期借贷便利对金融机构信贷的刺激作用顺畅传导至企业投资层面,企业在融资成本下降的利好信号激励下确切地实现投资扩张。相较短期政策工具,中期借贷便利对投资的调控效果更优。

图7(d)中工业增加值的脉冲响应在当期达到正向最大值,且维持较长的正向反应,表明中期借贷便利较为持续地刺激实体经济增长。

因此,在中期借贷便利层面,货币政策的调控信号能够经由“中央银行流动性供给→金融机构融资成本→企业融资成本→企业借贷规模→投资→产出”畅通传导,对宏观经济的影响更显著。

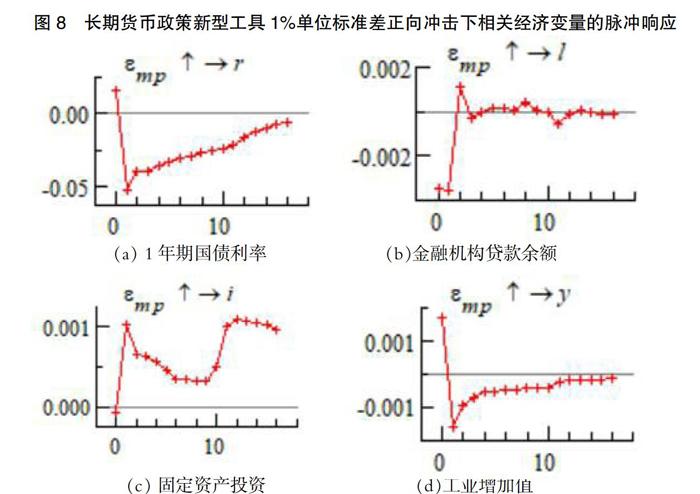

(三)长期新型货币政策工具模型

建立并估计长期新型货币政策工具模型,模型滞后期数为1,进行特定时点的脉冲响应分析。

图8(a)中,1年期国债利率滞后1期开始出现负向响应且达到最大值,负向表现持续约14期后趋于平稳。表明长期新型货币政策工具对长期利率具有显著长效的引导作用,但是略微存在滞后性。

图8(b)中,金融机构贷款余额的脉冲响应滞后1期达到正向最大值,随后经过波动逐渐趋于平稳。表明长期借贷便利能够通过降低资金成本激励信贷扩张。

图8(c)中,固定资产投资在滞后1期出现正向脉冲响应,且保持了较长时间的正向反应,符合理论预期。

图8(d)中工业增加值的脉冲响应在当期达到正向最大值,但正向反应的持续时间短暂,表明仅通过抵押补充贷款刺激经济的时效并不长久。

五、结论

本文基于供求均衡理论解析了新型货币政策工具的机理,揭示出新型货币政策工具的“总量调控”、“价格牵引”及“结构优化”功能,运用时变参数向量自回归模型,实证检验了新型货币政策工具的有效性。

其一,新型货币政策工具作为中国人民银行的创新货币供给手段,能够缓解经济下行压力引发的实体经济局部流动性紧缩困扰,进一步疏通了货币政策向实体经济配置资金的传导效率,有利于推动经济发展。对经济增速下行周期中缓解实体经济流动性具有显著效应,并兼具总量调控功能。同时,新型货币政策工具对宏观经济相关指标的影响存在时变性,更强调货币政策新工具针对性调控的及时性。

其二,新型货币政策工具对金融市场的资金价格具有影响力,能够稳定市场利率的预期方向并切实引导其下降。其中,中长期工具相较短期工具引导利率下降的效果更优,具备价格牵引功效。短期、中期、长期三种期限工具中,短期工具由于操作期限较短,其引导利率的作用不明显且存在滞后;中期工具对利率的影响不存在滞后且效果明显;长期工具引导利率下降的作用明显,但也存在一定的滞后。

其三,新型货币政策工具有效激励了金融机构贷款投放,对市场投资具有直接影响,引发宏观经济的产出变化,靶向投放货币对于实体经济的结构有影响,具备结构优化功能,符合理论预期。其中,中期工具能够立即刺激信贷、投资及产出,不存在明显的政策滞后效应;短期以及长期工具对信贷扩张的激励作用存在些许滞后性,总体上具有显著的调控效果。

参考文献

[1]Bernanke B S, Reinhart V R. Conducting Monetary Policy at Very Low Short-Term Interest Rates[J]. American Economic Review, 2004, 94(2):85-90.

[2]Chodorow-Reich G. Effects of Unconventional Monetary Policy on Financial Institutions[J]. Brookings Papers on Economic Activity, 2014,(1):155-204.

[3]Merton RC , Bodie Z. The Design of Financial Systems: Towards a Synthesis of Function and Structure[J].Nber Working Papers, 2005, 3(10620):1388-1389.

[4]Mishkin FS.Is Monetary Policy Effective during Financial Crises? [J].American Economic Review, 2009, 99(2):573-577.

[5]Nakajima J , Kasuya M , Watanabe T . Bayesian analysis of time-varying parameter vector autoregressive model for the Japanese economy and monetary policy [J]. Journal of the Japanese & International Economies, 2011, 25(3):1-245.

[6]Primiceri,Giorgio E.Time Varying Structural Vector Autoregressions and Monetary Policy[J]. Review of Economic Studies,2005,72(3):821-852.

[7]郭豫媚,陈伟泽,陈彦斌.中国货币政策有效性下降与预期管理研究[J].经济研究,2016,51(01):28-41+83.

[8]李文乐.利率市场化对货币政策传导机制有效性的研究——基于MSIAH-VAR模型的检验[J].新金融,2019,(04):20-25.

[9]李成,王婷,李文乐.经济增长目标、货币政策调控与信贷规模[J].国际金融研究,2018,(09):24-34.

[10]李文乐.我国货币政策調控传导效率:理论逻辑与监测指标[J].西部金融,2019,(10):30-38.

[11]彭俞超,黄娴静,沈吉.房地产投资与金融效率——金融资源“脱实向虚”的地区差异[J].金融研究,2018,(08):51-68.

[12]饶品贵, 姜国华. 货币政策、信贷资源配置与企业业绩[J].管理世界, 2013,(3):12-22.

[13]吴丽华,傅广敏.人民币汇率、短期资本与股价互动[J].经济研究,2014,49(11):72-86.

Theoretical Function and Empirical Test of New Monetary Policy Instruments

LI Wenle

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract:This paper based on the equilibrium of supply and demand theory, analyses the market demand of the new monetary policy instruments and supply management regulation mechanism, using the Time-varying Parameter Vector Autoregressive model (TVP-VAR) for empirical test, reveals that the new monetary policy instruments of "total amount control" , "traction price" and "structure optimization" function. The research results show that :(1) The new-monetary policy instruments facilitate the transmission of monetary policy and promote economic development, provide a positive effect on easing the downward pressure of the real economy, and play the role of regulating the total money supply. (2) The new monetary policy instruments have an influence on the fund price in the financial market, with an obvious effect on guiding the direction of market interest rate, and has the traction effect of the price in the financial market. (3) The new monetary policy instruments have an impact of the direction on loans to guide economic output and structure, and have the function of optimizing economic structure through the adjustment of investment structure in the financial market.

Key words: New Monetary-policy tool, Aggregate Control, Price Traction, Structure Optimization

责任编辑、校对:钱晓东

收稿日期:2020-07

作者简介:李文乐(1986.03-),男,山东济南人,博士研究生,现供职于中国人民银行西安分行。

基金项目:本文为国家社会科学基金项目(17BJY193)的阶段性成果。

注:本文为作者观点,文责自负。