新能源上市公司财务危机预警研究

——基于修正的Z-Score模型

2020-10-12贺瑜丹李英艳周悦

贺瑜丹,李英艳,周悦

(南京交通职业技术学院,江苏南京 210023)

在传统能源供应日益紧张、环境保护压力日益增大的背景下,新能源行业的发展成为我国能源成长的核心动力。目前我国新能源行业仍处于发展阶段,相应的风险防控系统并不健全,在经营过程中面临诸多风险,企业的发展面临严峻挑战。为了保障新能源产业平稳、安全、持续发展,新能源企业需建立有效的财务危机预警模型,对自身的财务风险加以适时监控并采取风险防控措施,以防范财务危机的发生。

一、Z-Score模型

爱德华·奥尔曼于一九六八年提出了Z-Score模型, 用来判断企业的财务状况,预测企业发生破产的可能性大小。Z-Score模型的基本理念是基于多个财务变量构建多元判别分析模型,利用计算得出的Z值来预测企业是否会发生财务危机。Z-Score模型的一般表达式为:

Z=a1X1+a2X2+…+anXn

(1)

其中,Z是判别值,X1,X2…Xn代表财务变量,a1,a2…an为判别系数。

二、新能源上市公司财务危机预警研究

(一)研究样本的选择

我国大多数学者以“因财务状况异常而被特别处理”作为企业陷入财务危机的标志,但也有一些学者持有不同的判别标准。段然(2017)提出无论钢铁上市公司被实施特别处理,还是净利润或利润总额为负数,都应被界定为发生了财务危机。岑慧(2018)提出创业板上市公司危机界定标准为:一是连续两个会计年度的净利润为负,二是最近一个会计年度期末净资产为负,三是审计报告为非标准意见,四是营业利润增长率连续三年为负。吴庆贺、唐晓华、林宇(2019)在《创业板上市公司财务危机的识别与预警》一文中,将陷入财务危机的识别标准界定为:一是最近一个会计年度扣除非经常性损益的净利润为负,二是最近一个会计年度期末净资产增长率为负。

截至2020年4月30日,依据新浪股票新能源概念板块信息披露,71家新能源上市公司中“因财务状况异常而被特别处理”的公司只有4家,危机公司样本数量较少。因此本文借鉴学者们的研究经验,以两种情况来判别新能源上市公司是否陷入财务危机:一是因财务状况异常而被特别处理,二是最近一个会计年度扣除非经常性损益的净利润为负值。依据该标准,71家新能源上市公司中有19家被判别为财务危机公司,其余52家为非财务危机公司。本文随机选择其中32家公司(其中财务危机公司、非财务危机公司各16家)构建新能源上市公司财务危机预警模型。建模样本如表1所示。

表1 建模样本

(二)样本数据来源

根据我国上市公司年报披露制度,本文利用T-2(2018年的财务数据)来构建预警模型。文中的财务数据均来源于新浪财经。

(三)财务指标变量的选取

宋宝珠(2014)从成长能力、盈利能力、偿债能力、营运能力、研发能力、现金流量六个方面构建创业板上市公司财务危机预警模型指标体系。吴庆贺、唐晓华、林宇(2019)从盈利能力、现金流量、营运能力、成长能力和偿债能力五个方面挑选了31个财务指标构建模型。本文则在前人研究的基础上并结合新能源上市公司业绩综合评价指标体系,从偿债能力、盈利能力、营运能力、发展能力、现金流量五个方面选取了17个财务指标。具体指标名称及计算如表2所示。

(四)样本数据非参数检验

本文所选样本分别属于财务危机组和非财务危机组。为确定两组之间是否存在显著差异,需对这两组样本进行非参数检验。本文采用曼-惠特尼U检验法(Mann-Whitney U)进行非参数检验。检验过程中,用符号“0”代表非财务危机组,符号“1”代表财务危机组。

1.偿债能力指标进行非参数检验。本文选取流动比率等5个指标来分析新能源上市公司的偿债能力对财务状况的影响。偿债能力指标非参数检验结果如表3、表4所示。

从表3可以看出,非财务危机组的偿债能力数值优于财务危机组,显然财务危机组将来面临财务风险可能性更高。表3、表4显示,现金比率、资产负债率这两个指标的秩均值存在较大差异,且两者的显著性水平均低于0.05。这表明两个指标在两组之间存在着比较明显的差异,会影响新能源上市公司的财务状况。

表2 预警研究指标初选

表3 偿债能力指标秩统计

表4 偿债能力指标非参数检验统计量a

表中符号说明:a. 分组变量之财务状况;b. 没有对结果进行修正。下表相同。

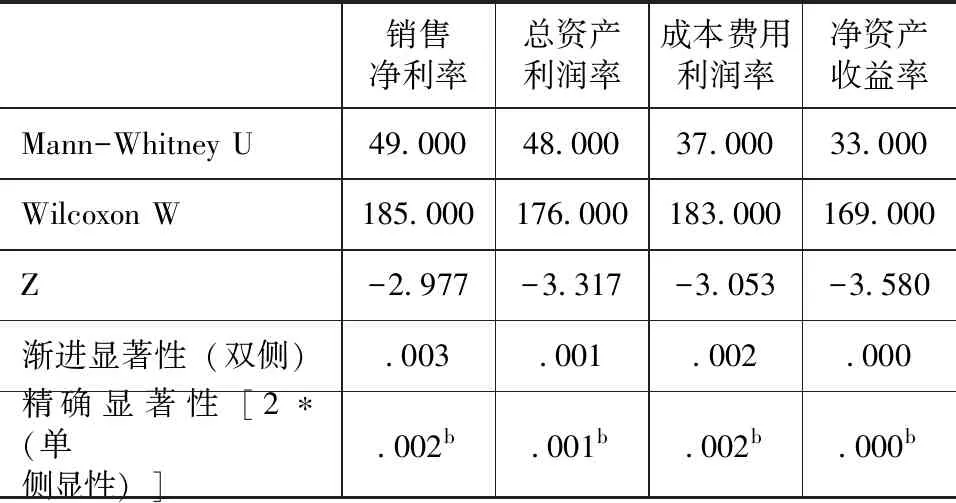

2.盈利能力指标进行非参数检验。本文选取销售净利率等4个指标来分析新能源上市公司的盈利能力对财务状况的影响。盈利能力指标非参数检验结果如表5、表6所示。

表5 盈利能力指标秩统计

表6 盈利能力非参数检验统计量a

从表5可以看出,非财务危机组的盈利能力数值显著优于财务危机组,表明非财务危机组的获利能力强于财务危机组。表5、表6结果显示,4个盈利能力指标的秩均值差异显著,显著性水平均低于0.05。这表明四个指标在两组之间存在着比较明显的差异,会影响新能源上市公司的财务状况。

3.营运能力指标进行非参数检验。本文选取存货周转率等3个指标来分析新能源上市公司的营运能力对财务状况的影响。营运能力指标非参数检验结果如表7、表8所示。

从表7可以看出,非财务危机组的存货周转率、总资产周转率数值优于财务危机组,但固定资产周转率低于财务危机组。表7、表8的结果显示,3个营运能力指标秩均值差距不明显,但3个指标的显著性水平均高于0.05,这表明三个指标在两组之间没有太大的差异,不太会影响新能源上市公司的财务状况。

表7 营运能力指标秩统计

表8 营运能力指标非参数检验统计量a

4.发展能力指标进行非参数检验。本文选取主营业务收入增长率、净资产增长率这2个指标来分析新能源上市公司发展能力对财务状况的影响。发展能力指标非参数检验结果如表9、表10所示。

表9 发展能力指标秩统计

表10 发展能力指标非参数检验统计量a

从表9可以看出,非财务危机组的发展能力数值显著优于财务危机组,表明非财务危机公司在扩大规模、壮大自身实力等方面具有较强的潜在能力,企业的持续生存能力强。表9、表10的结果显示主营业务收入增长率、净资产增长率的秩均值存在显著差距,2个指标的显著性水平均低于0.05,这2个指标在两组之间存在着比较明显的差异,会影响新能源上市公司的财务状况。

5.现金流量指标进行非参数检验。本文选取销售现金比率等3个指标来分析新能源上市公司现金流量对财务状况的影响。现金流量指标非参数检验结果如表11、表12所示。

表11 现金流量指标秩统计

表12 现金流量指标非参数检验统计量a

表11的数据反映非财务危机组的现金流量指标数值显著优于财务危机组,非财务危机公司的当期主营业务收入资金回笼能力强、企业经营活动所产生的现金流量可以偿还流动负债的程度高,非财务危机公司的财务状况、运行健康程度都优于财务危机公司。表11、表12的结果显示,资产的经营现金流量回报率、现金流量比率这2个指标的秩均值存在显著差距,且2个指标的显著性水平低于0.05。这表明2个指标在两组存在着较为明显的差别,会影响新能源上市公司的财务状况。销售现金比率显著性水平大于0.05,表明销售现金比率不太会影响新能源上市公司的财务状况。

(五)样本数据逐步判别分析

通过曼-惠特尼U检验法(Mann-Whitney U )检验,筛选出现金比率、资产负债率、销售净利率、总资产利润率、成本费用利润率、净资产收益率、主营业务收入增长率、净资产增长率、资产的经营现金流量回报率、现金流量比率10个具有显著差异的变量,以财务状况作为因变量,采用 Wilk’s Lambda 对这10个变量进行逐步判别分析。

1.指标变量筛选过程及Wilk’s Lambda判定。在分析中,逐步剔除不合要求的指标,结果如表13所示。

表13 输入的/删除的变量a,b,c,d

根据表13所示,主营业务收入增长率、资产负债率、净资产增长率、资产的经营现金流量回报率等4个指标的sig.值均小于0.05。这表明四个变量在各组间具有显著性差异,也就是说主营业务收入增长率、资产负债率、净资产增长率、资产现金流量回报率四个指标均对预构建的Z模型作用显著。

2.模型的建立。根据SPSS检验结果,标准化的典型判别式函数系数如表14所示。

表14 标准化的典型判别式函数系数

根据表14,新能源上市公司修正的Z-Score财务危机预警模型的表达式为:

Z=-0.695X1+0.643X2+0.535X3+0.537X4

(2)

其中,X1为资产负债率,X2为主营业务收入增长率,X3为净资产增长率,X4为资产的经营现金流量回报率。

(六)Z值临界点的设定

根据新能源上市公司修正的Z-score模型,计算32家建模样本公司的Z值,结果如表15所示。

表15 建模样本的Z值

由表15可知,依据修正的Z-score预警模型计算出来的新能源上市公司的Z值中有研新材的Z值最大为0.0465,金山股份的Z值最小为-0.7276。根据最大值和最小值的差距,将-0.3406作为Z值判别标准,当Z大于-0.3406时,公司财务状况良好,为非财务危机公司;当Z小于等于-0.3406时,公司财务状况较差,为财务危机公司。

(七)预警模型预测能力检验

1.建模样本的回代检验分析。根据表16建模样本的Z值,统计建模样本预测准确率,结果如表16所示。

表16 建模样本预测准确率

由表16可以看出,基于T-2年数据构建的新能源上市公司修正的Z-score模型预测非财务危机公司的准确度高于财务危机公司的准确度。非财务危机公司预测正确15个,误判1个,准确率为93.75%;财务危机公司预测正确12个,误判4个,准确率为75%,综合准确率为84.375%。由此可见,模型的适用程度比较高。

2.检验样本检验分析。从剩余的39家新能源上市公司中任选20家(其中*ST湘电、漳泽电力、精功科技为财务危机公司,其余17家为非财务危机公司)作为检验样本,计算Z值,并统计检验样本预测准确率,结果如表17、18所示。

表17 检验样本Z值

表18 检验样本预测准确率

由表18可以看出,对于检验样本,新能源上市公司修正的Z-score模型预测非财务危机公司的准确度仍高于财务危机公司的准确度。非财务危机公司预测正确14个,误判3个,准确率为82.35%;财务危机公司预测正确2个,误判1个,准确率为66.67%,综合准确率为74.51%。财务危机公司预测准确率低是由于样本数量少,只有3家,这降低了模型预测准确率。

三、结论

本文利用T-2年的数据构建修正的Z-score财务危机预警模型对建模样本判断的综合正确率为84.375%,对检验样本判断的综合正确率为74.51%,可以看出该模型的总体正确率比较高,适用于我国新能源上市公司。但是在对危机公司的预警判断过程中,无论是建模样本还是检验样本,预警准确率都较非财务危机公司低。这说明新能源上市公司发生危机受较多因素的影响,在预警分析过程中,需要结合非财务因素进一步分析。