以内幕交易、利用未公开信息交易为视角探讨《证券法》与《刑法》的联动修订

2020-10-10钟芸

钟芸

摘要:内幕交易及泄露内幕信息、利用未公开信息交易属于资本市场重大案件的范畴。对此类重大案件的处理,会直接影响投资者对于资本市场的信心。本文试图从两类案件实践中的难点问题、典型案例及主要司法观点、未来需要关注的问题、未公开信息与内幕信息的区别、情节特别严重量刑、数罪竞合、违法所得的计算标准等方面,阐述打击内幕交易、利用未公开信息交易领域《证券法》与《刑法》的衔接,以及未来《证券法》与《刑法》联动修订的可能性。

关键词:内幕交易 利用未公开信息交易 《证券法》 《刑法》

我国正在建立健全规范、透明、开放、有活力、有韧性的多层次资本市场的进程中。在这一过程中,净化资本市场投资环境,打击重大违法违规行为,是保护投资者利益的题中之义。内幕交易及泄露内幕信息、利用未公开信息交易、操纵证券期货市场以及虚假陈述案件,可称为资本市场四大类案件。对此类重大案件的处理,会直接影响投资者对于资本市场的信心。

近年来,证监会和司法机关紧密协作,在《中华人民共和国证券法》(以下简称《证券法》)《中华人民共和国刑法》(以下简称《刑法》)的框架下,坚持行政处罚和刑事处罚并重,致力于对此类非法交易的打击。本文试图从《证券法》《刑法》和司法解释为核心的规则体系、实践中的难点问题分析、典型案例及主要司法观点分析和未来需要关注的问题四个方面,用实际案例分析内幕信息敏感期、“同日后二”趋同交易标准、未公开信息与内幕信息的区别、情节特别严重量刑、数罪竞合、违法所得的计算标准等难点问题,阐述打击内幕交易、利用未公开信息交易领域《证券法》与《刑法》的衔接,以及未来《证券法》与《刑法》联动修订的可能性。

一、以《证券法》《刑法》和司法解释为核心的规则体系

在打击证券期货市场内幕交易、利用未公开信息交易行为领域,基本形成了以《证券法》《刑法》和《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》司法解释为核心、《中华人民共和国证券投资基金法》《中华人民共和国行政处罚法》《中国证券监督管理委员会证券市场内幕交易行为认定指引》等其他法律法规相关条文及规范性文件为辅的规则体系。

(一)打击内幕交易、利用非公开信息交易规则体系分析

第一,《证券法》主要提供内幕和利用非公开信息交易行为和人员认定标准。一是对内幕信息知情人和非法获取人两类人员进行定义和界定。二是对内幕信息进行定义。三是对内幕交易行政处罚进行明确规定,并明确利用未公开信息交易,依照内幕交易规定进行处罚。第二,《刑法》提供证监会移交司法机关的上述案件的定罪量刑标准,哪些行为除了涉及行政处罚还可能人刑,入刑的行为如何判定情节严重与否等。第三,相关司法解释提供具体操作标准,依据上位法对内幕交易行为“情节严重”“情节特别严重”提供具体的量刑标准,对内幕交易敏感期起始时间、内幕交易两类人员提供更具操作性的具体认定标准。

(二)《证券法》提供内幕交易和人员认定标准、行政处罚标准

1.《证券法》以“定义+列举+兜底”的方式提供内幕交易行为认定标准

《证券法》三读稿第六十条、第九十条第二款、第九十一条第二款将内幕信息定义为对上市公司发行及股价有重大影响力的重大事件,并以“定义+列举+兜底”的方式罗列了数十条具体情形,例如公司重大经营变化、重大亏损或负债、重大诉讼、董监高及实控人较大变动等,并以国务院证券监督管理机构规定的其他事项作为兜底条款。对以上重大信息不及时公开披露,而在信息未公开的敏感期内进行交易,涉及内幕交易。

2.《证券法》提供内幕交易两类人员认定标准

《证券法》对内幕信息知情人和非法获取人两类人员进行定义界定,《证券法》三读稿第五十九条将证券交易内幕信息知情人概括为发行人、持有5%股份大股东、公司实控人以及以上三类公司的董监高管理人员、因工作便利获取内幕信息的监管机构及第三方服务机构工作人员等,从以上人员处非法获取內幕信息的人员即为非法获取内幕的信息人。

3.《证券法》明确内幕交易行政处罚规定,与《刑法》刑事处罚衔接

《证券法》三读稿第二百零三条对内幕交易两类人员的内幕交易行为的行政处罚做出了规定,处罚包括没收违法所得、罚款、警告。关于内幕交易的行政处罚和刑事处罚问题将在后文详述。

4.《证券法》明确利用未公开信息交易,依照内幕交易规定进行处罚

《证券法》三读稿第二百零三条第二款规定,违反第六十二条,利用未公开信息进行交易的,依照第一款内幕交易规定处罚。这与《刑法》第一百八十条第四款对利用未公开信息交易罪的犯罪,对其情节轻重的判定依照前款内幕交易、泄露内幕信息罪的规定相衔接。

(三)《刑法》提供定罪量刑标准

2017年修订的《刑法》在第三章破坏社会主义市场经济秩序中,将内幕交易、利用未公开信息交易罪列入第四节破坏金融管理秩序罪中。第一,《刑法》第一百八十条第一款至第三款对内幕交易、泄露内幕信息罪的定罪量刑、单位犯罪做出了规定,并规定内幕信息、知情人员的范围,依照法律、行政法规的规定确定,主要是依据《证券法》的规定;第二,《刑法》第一百八十条第四款对利用未公开信息交易罪的犯罪构成进行了规定,对其情节轻重的判定依照前款内幕交易、泄露内幕信息罪的规定。

(四)司法解释提供具体操作标准

2012年3月29日,最高人民法院、最高人民检察院联合发布《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称《解释》)。《解释》是“两高”针对证券、期货犯罪出台的第一部司法解释,共十一条。

第一,对内幕交易、泄露内幕信息的知情人员、非法获取内幕信息人进行定义;第二,对内幕交易行为“情节严重”“情节特别严重”提供更为详细的量刑标准,主要从成交金额、行为次数、获利金额三个方面去综合考量;第三,对内幕交易敏感期起始时间提供更具操作性的认定标准,起始时间是内幕信息初步形成动议之日,结束之日一般为该内幕消息向社会公开披露之日;第四,规定内幕交易排除条款,主要是持有5%以上股份大股东收购、按照事先订立合同交易、依据已被披露信息或其他正当理由交易三类,本文将在后文详细论述。

二、司法实践中主要难点问题分析

在司法实践中,由于内幕交易、利用非公开信息交易等行为隐蔽性强,专业性强,司法机关对相关违法犯罪行为如何定性、定罪后如何认定情节轻重、违法所得如何计算、内幕交易敏感期起始时间等,都属于实际操作中遇到的难点问题。本文将主要难点问题归纳如下:

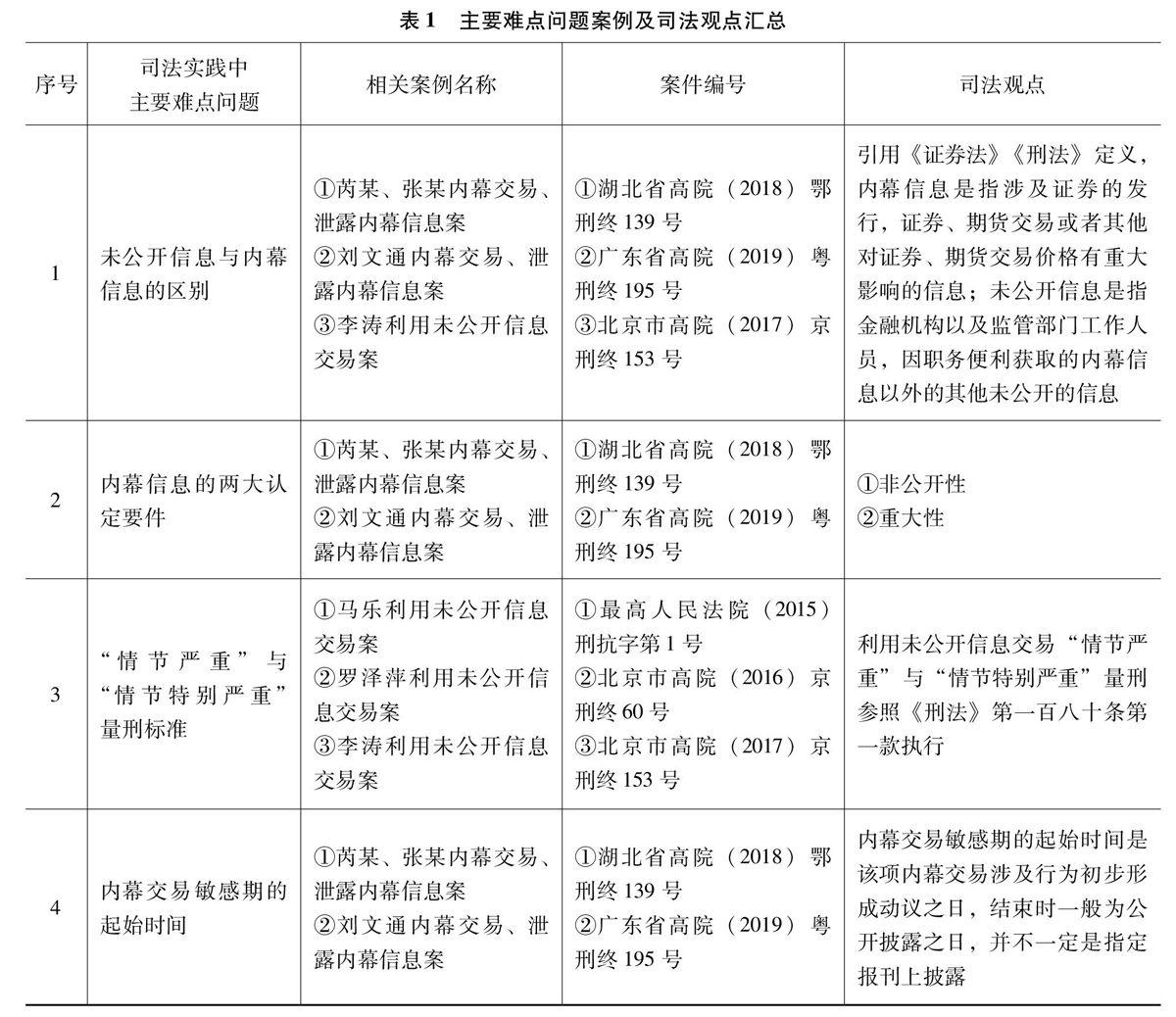

(一)未公开信息与内幕信息的区别

1.内幕信息对证券、期货价格有重大影响,提前获取并交易,会获得较大的非法得利

内幕信息是指涉及证券发行或对证券、期货交易价格有重大影响的信息,一旦提前获取并交易,会获得较大的非法得利。第一,证券市场的内幕信息。根据《证券法》三读稿第六十条,证券交易活动中涉及发行人的经营、财务或者对该发行人证券的市场价格有重大影响的尚未公开的信息,为内幕信息,第九十条第二款、第九十一条第二款所列重大事件属于内幕信息。第二,期货市场的内幕信息。根据《期货交易管理条例》第八十五条,期货市场的内幕信息是对期货价格会产生重大影响的未公开信息,包括监管政策、交易所决定、会员及客户的重大资金动向等。

2.未公开信息是因职务便利获取的内幕信息以外的未公开信息,并不必然盈利

根据《刑法》第一百八十条第四款的规定,未公开信息是金融机构以及监管部门工作人员,因职务便利获取的内幕信息以外其他未公开信息。这些信息并不构成必然盈利的内幕信息,更多是证券、基金公司对标的股票进行投资的内部投资决策等消息,被告人以趋同交易的方式进行“老鼠仓”操作,但并不必然盈利,和内幕交易有本质区别。

3.证监会对内幕信息、知情人员认定权

《证券法》赋予证监会对内幕信息、知情人员认定权,在法定职权范围内,对内幕信息形成时间和知情人员的认定等问题出具专业认定书,作为法院审理案件的重要证据材料。据此,证监会发布《中国证券监督管理委员会证券市场内幕交易行为认定指引》,作为证券行政执法的指导性文件,为实际工作提供具体认定指引。

(二)内幕信息的两大认定要件

第一,非公开性,即社会公众在内幕交易敏感期内,无法通过合法途径获取的信息。第二,重大性,该内幕信息对相关股票价格有重大影响力,一旦公开,标的股票价格将会有较大波动产生。在实际案件中,需要行政处罚机关和司法机关综合进行评判。

(三)“情节严重”与“情节特别严重”量刑标准

1.内幕交易的“情节严重”与“情节特别严重”量刑标准

《刑法》第一百八十条对内幕交易规定“情节严重”和“情节特别严重”两档法定刑,《解释》第六条、第七条以“列举+兜底”规定具体标准,主要审查交易成交数额、违法所得数额和交易次数三项要素,从数量来看“情节严重”与“情节特别严重”比大致为1:5。

2.利用未公开信息交易的“情节严重”与“情节特别严重”量刑标准

利用未公开信息交易参照《刑法》第一百八十条第一款内幕交易相关规定执行,同样是“情节严重”与“情节特别严重”两档量刑。立法者认为,利用未公开信息交易其社会危害性并不低于内幕交易,所以遵循相同量刑标准。本文将在第三部分具体论述。

(四)内幕交易敏感期起始时间

《解释》第五条规定,内幕交易敏感期起始时间是该项内幕交易涉及行为初步形成动议之日,如初步调研报告、正式书面材料定稿日期,而不是公司董事会或上级正式批示该交易的日期,这一思路更有利于有效保护普通投资者的利益;内幕交易敏感期结束之日一般为该内幕消息向社会公开披露之日,并不一定是在指定报刊上披露,也包括其他方式。本文将在第三部分具体论述。

(五)未公开信息的范畴及“同日后二”趋同交易标准

1.未公开信息的范畴

未公开信息是指涉案人员利用职务之便获取公司内部投资决策信息,包括具體产品投资决策和公司整体投资研究成果。基金公司年度、季度等定期报告公开披露后,已披露投资标的后续投资决策也属于未公开信息的范畴。

2.“同日后二”趋同交易新标准

传统意义上的“老鼠仓”一般是先于或同时于公司产品进行投资,用时间差来换取收益,然而随着对传统“老鼠仓”行为打击力度的加大,一些行为人为规避法律制裁,开始采用稍晚于公司产品投资1~2日的趋同交易方式,给定罪带来了困难。

在“李旭利案”和“胡拓夫案”中,“同日后二”成为目前证监会和法院认定趋同交易的重要标准,将同步或稍晚1~2个交易日,买入卖出与基金相同的股票,更具隐蔽性的“老鼠仓”行为也纳入趋同交易的范畴。本文将在第三部分具体论述。

(六)证据链的形成

由于内幕交易和利用非公开信息交易的隐蔽性,需要行政处罚和司法机关全面搜集多方证据,形成完整的证据链条,证明其行为的违法性。一般来说,证据包括:

1.监管机构出具的证据

包括证监会内幕交易认定书、证券或期货交易所趋同交易认定数据,部分案件还包括证监会、证监会进行案件调查的案卷和行政处罚决定书。

2.涉案人员公司提供的内部制度、文件等证据

第一,内幕交易的证据包括公司重大决议会议纪要、调研报告、向证监会、上级机关或股东请示或向社会公开披露开展该重大内幕信息所涉及行为的申请;第二,利用未公开信息交易案件的证据包括涉案人员公司投决会纪要、内部控制制度、员工保密制度、具体产品投资决策文件及流程截图等。

3.第三方出具的证据

被告人用于进行内幕交易或利用非公开信息价交易的银行和证券账户所在银行或证券公司、结算机构提供的投资明细、资金流动明细、交易系统交易明细,以及第三方司法会计鉴定机构提供的鉴定意见书等。

(七)违法所得的计算标准

1.股票分红是否计入违法所得

行为人在进行内幕交易的过程中,标的股票进行了分红。第一,该股票分红与涉案内幕信息有因果关系,计入违法所得;第二,该股票分红与涉案内幕信息无必然联系,不计人违法所得。

2.成交额与获利额、买人额与卖出额不一致,从一重处断

第一,成交额、获利额二者有一个符合入罪标准就构成犯罪,按照从一重处断原则进行量刑;第二,行为人在进行内幕交易的过程中,买入金额与卖出金额不一致的,一般按照从一重处断。

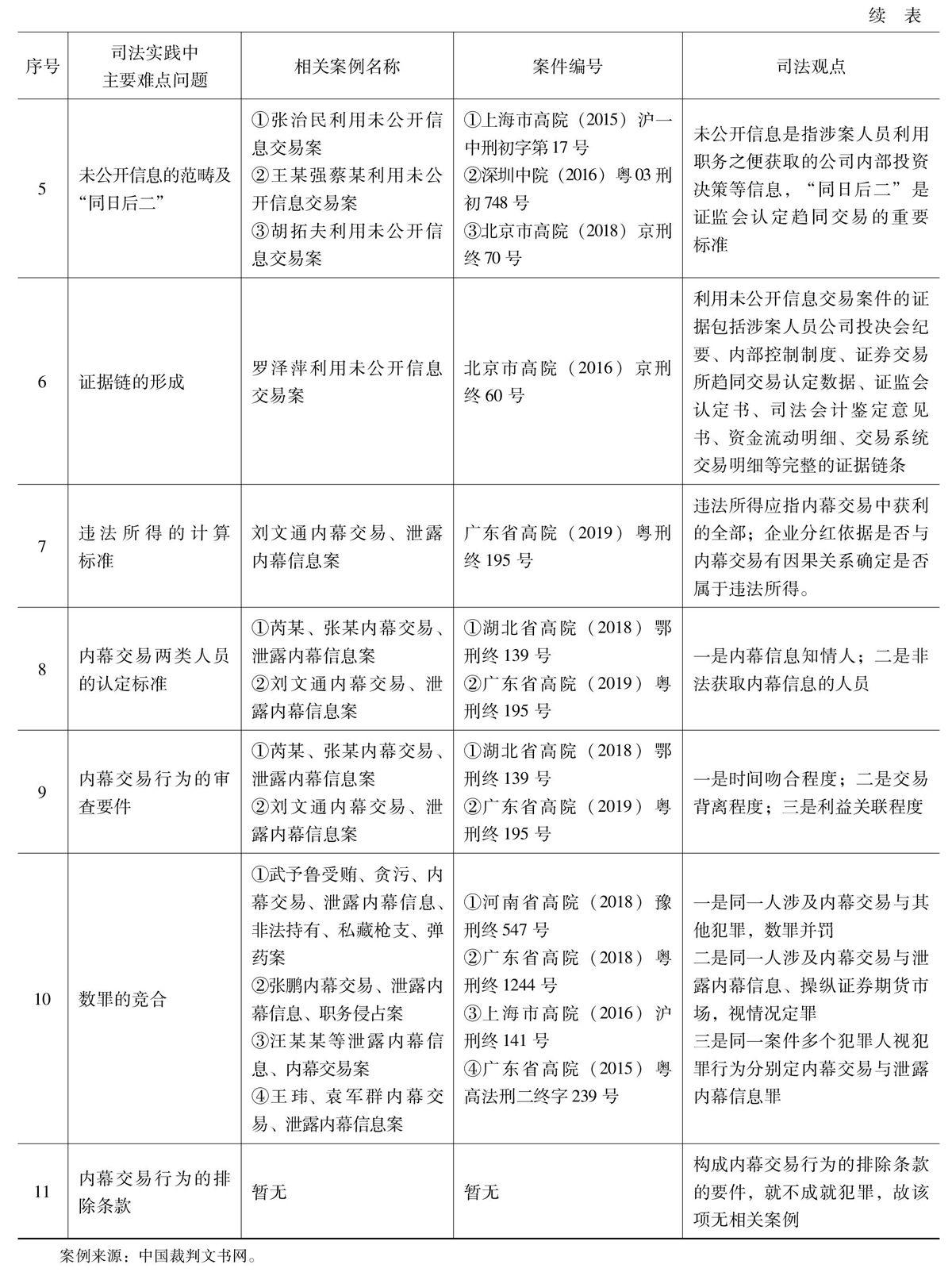

(八)内幕交易两类人员的认定标准

1.内幕信息知情人

《证券法》三读稿第五十九条规定,证券交易内幕信息知情人包括发行人及其实控公司、持有5%以上股份股东、实际控制人及以上公司董监高管理人员;因职务或其他便利可以获取内幕信息的人员;《解释》第一条规定内幕信息知情人为《证券法》第七十四条(修订前)、《期货交易管理条例》第八十五条第十二项规定人员。

2.非法获取内幕信息的人员

《解释》第二条将非法获取内幕信息的人员分为三类:窃取、骗取内幕信息的、内幕信息知情人员近亲属或其他关系密切人、与内幕信息知情人员联络接触,泄露内幕信息的。

(九)内幕交易行为三大审查要件

《解释》第三条规定内幕交易行为三大审查要件:第一,时间吻合程度,被告人账户资金进出、买卖股票行为时间与相关内幕信息形成时间、被告人获悉内幕信息时间是否吻合;第二,交易背离程度,涉嫌内幕交易的交易行为是否明显偏离个人交易习惯或大盘基本面情况;第三,利益关联程度,如果交易账户非本人所有,需要重点审查账户户主与涉案人员是否为亲友或者其他关联关系。

对以上三个要件的审查必须综合考虑,结合具体案情进行全面分析,《解释》第三条第八款还规定了“其他交易行为明显异常情形”作为兜底条款。

(十)数罪的竞合

1.同一人涉及内幕交易与泄露内幕信息、操纵市场相关联行为,视情况定罪

同一人涉及内幕交易与泄露内幕信息、操纵证券期货市场行为的,且行为具有同一性,视情况定罪。第一,仅传播内幕信息而不交易的,一般定泄露内幕信息罪;第二,利用内幕信息操纵证券期货市场的,一般定操纵证券期货市场罪;第三,又参与内幕交易又泄露内幕信息的,一般定内幕交易、泄露内幕信息罪,数额累计计算。

2.同一人涉及内幕交易与其他类型犯罪,数罪并罚

同一人涉及内幕交易与其他不相关行为类型的犯罪,一般采用数罪并罚,见武予鲁受贿、贪污、内幕交易、泄露内幕信息、非法持有、私藏枪支弹药二审刑事裁定书(2018)豫刑终547号。

3.同案多人参与内幕交易与泄露内幕信息,分别定罪

同一案件多个犯罪人参与内幕交易与泄露内幕信息行为,视个人犯罪行为分别定内幕交易与泄露内幕信息罪,见芮某、张某内幕交易、泄露内幕信息二审刑事裁定书(2018)鄂刑终139号。

4.泄露内幕信息与内幕交易的量刑

泄露内幕信息不是内幕交易的“副罪”,对两者的量刑不应明显区别对待,而应由法院对实际案情进行综合判定,作出判罚。

(十一)内幕交易行为的排除条款

《解释》第四条规定内幕交易排除条款:第一是持有5%以上股份自然人、法人或其他组织收购上市公司股份,主要是因为该重大收购行为信息会严重影响股票价格,为保护正常收购,允许收购方在重大收购信息未公开前收购股份;第二是按照事先订立合同从事交易,但需要甄别共谋制作虚假合同的情形;第三是依据已被他披露信息或有其他正当理由进行交易。

三、具体案例分析

本部分根据本文第二部分“司法实践中主要难点问题分析”所归纳的十一个问题,结合司法实践中典型案例进行分类汇总,对典型案例中主要司法观点进行分析,如表1所示。

(一)利用未公开信息交易“情节严重”“情节特别严重”量刑标准——“马乐案”

如前表所述,馬乐利用未公开信息交易案最高人民法院(2015)刑抗字第1号,以下简称“马乐案”作为最高人民法院指导案例61号,就利用未公开信息交易“情节严重”“情节特别严重”量刑标准做了专业的阐释,为后续案件提供了裁判指导。

“马乐案”一审法院深圳中院认为“刑法中并未对利用未公开信息交易罪规定‘情节特别严重的情形,因此,依法只能认定马乐的行为属于‘情节严重”,所以一审判决认定其行为仅为‘情节严重。抗诉机关广东省高级人民检察院向广东省高级人民法院提起抗诉,认为“刑法第一百八十条第一款规定的内幕交易、泄露内幕信息罪存在‘情节严重和‘情节特别严重两种情形和两个量刑档次,该条第四款规定,利用未公开信息交易情节严重的,依照第一款的规定处罚。从刑法设置上来说,同一法条的不同款项在处罚上应该有一个协调性,这种处罚的参照不可能只是部分参照,应该是全部参照”,认为应认定其行为为“情节特别严重”,而二审法院并未采纳。

在“马乐案”的再审程序中,最高人民法院认为:第一,利用未公开信息交易罪应有“情节严重”“情节特别严重”两个量刑档次,理由为:《刑法》第一百八十条第四款规定,利用未公开信息交易行为,情节严重的,依照第一款的规定处罚。而该条第一款内幕交易相关条文中有“情节严重”与“情节特别严重”两档量刑,属于援引法定刑,并不属于法律规定不明确的情形;第二,关于其“情节特别严重”的认定标准,根据《解释》对于成交额250万元以上、获利75万元以上等情形认定为内幕交易、泄露内幕信息罪“情节特别严重”的标准,利用未公开信息交易罪也应当遵循相同的标准。综上所述,将马乐行为认定为“情节特别严重”。

在后续同类案件的审理中,各级法院在利用未公开信息交易“情节严重”“情节特别严重”量刑标准上,均采纳了该案件的审理思路。例如北京市高院审理的罗泽萍利用未公开信息交易案(2016)京刑终60号,被告人所实施的利用未公开信息交易行为被认定为“情节特别严重”,而在李涛利用未公开信息交易案(2017)京刑终153号中,也采用“马乐案”审判思路,根据实际情况,认定其行为不构成“情节特别严重”。

(二)内幕交易敏感期的起始时间——“芮某、张某案”“刘文通案”

在湖北省高院审理的芮某、张某内幕交易、泄露内幕信息案(2018)鄂刑终139号(以下简称“芮某、张某案”)中,法院将内幕交易敏感期认定为自2013年12月17日,中国航空工业集团公司基础技术研究院资本运营部部长张某带队到南通进行初步调研的日期始。因为该初步调研形成的论证报告对南通科技重组形成了重大影响,应属南通科技重组的内幕信息。该内幕消息敏感期至2014年9月18日南通科技复牌之日起结束。

在广东省高院审理的刘文通内幕交易、泄露内幕信息案(2019)粤刑终195号(以下简称“刘文通案”)中,法院将内幕交易敏感期认定为2007年2月14日开始。理由是广晟有色集团《关于利用资本市场助推有色集团跨越式发展的报告》,作为广晟有色集团借壳兴业聚酯公司上市计划的第一份正式书面材料,之后的借壳上市方案均以此报告为蓝本拟定。该报告定稿时间为2007年2月14日,此报告定稿时间为广晟有色集团上市计划的内幕信息形成之时,而不是以被告人诉请的以广晟有色集团向省国资委发文《关于收购“兴业聚酯”控股权实现广晟有色集团借壳上市的请示》(广晟字[2007]39号),国资委于2007年4月11日收到的日期为敏感期开始之日。

由以上案例可知:第一,目前司法实践中,内幕交易敏感期的起始时间是该项内幕交易涉及行为初步形成动议之日,如初步调研形成的论证报告、第一份正式书面材料定稿日期,而不是公司董事会或上级正式批示该交易的日期,这一思路更有利于有效保护普通投资者的利益;第二,内幕交易敏感期结束之日一般为该内幕消息向社会公开披露之日,并不一定是在指定报刊上披露,也包括其他方式。

(三)未公开信息的认定标准与“同日后二”趋同交易标准——“王某强、蔡某案”“胡拓夫案”

在深圳中院审理的王某强、蔡某利用未公开信息交易案(2016)粤03刑初748号(以下简称“王某强、蔡某案”)中,法院认为,第一,基金公司采取保密措施的信息包括基金投资计划、执行进度、投资时点、投资比例、投资额度、内部研报、投委会决议、证券头寸、客户信息等;第二,基金公司季报、年报披露每季度前十大股票持仓情况,季报、年报披露前,公司人员对财报内容严格保密。季报、年报披露后,披露股票后续投资情况(包括增仓和减仓的信息)也属于必须严格保密的未公开信息。

在北京市高院审理的胡拓夫利用未公开信息交易案(2018)京刑终70号(以下简称“胡拓夫案”)中,法院认为,“同日后二”是证监会确定认定趋同交易的标准,并为司法实践所采用,“同日后二”是指在基金账户买人或卖出的当日和后续两日内进行的利用未公开信息交易,都可被认定为趋同交易。一审按照“同日后二”的标准认定胡拓夫趋同交易成交金额及非法获利金额合法。

此后,“同日后二”成为认定趋同交易新标准,为传统“老鼠仓”案件提供了新的思路。在上海市高院审理的袁某、区志航利用未公开信息交易案(2018)沪刑终95号中,也沿用了这一标准。将“区志航则利用从袁某处获取的上述未公开信息,违反规定,使用其控制的证券账户,先于、同步于或稍晚于泰信先行基金买卖相同股票”的行为,均认定为趋同交易。

由以上案例可知,第一,未公开信息是指涉案人员利用职务之便获取的公司内部投资决策等信息,包括具体基金产品的投资决策、公司投决会会议纪要等;第二,“同日后二”是目前证监会和法院认定趋同交易的重要标准,一般“老鼠仓”行为会先于或同时于基金产品进行趋同交易,但“同日后二”将同步或稍晚1~2个交易日,买人卖出与基金相同的股票,更具隐蔽性的“老鼠仓”行为也纳入趋同交易的范畴,意在打击刻意规避法律,选在基金产品投资稍晚时间进行交易的;第三,基金公司定期报告公开披露后,已披露投资标的后续投资决策也属于未公开信息的范畴。

四、未来需要关注的问题

(一)入刑标准尚待进一步明确

目前《刑法》仅规定了内幕交易、利用未公开信息交易“情节严重”“情节特别严重”量刑标准,对此类行为构成犯罪并未明确规定人罪数额标准。也就是说哪些内幕交易、利用未公开信息交易行为不仅涉及行政处罚,还需要移交司法机关进行刑事责任的追究,标准尚不统一。

近年来,证监会和公安机关、司法机关紧密协作,在《证券法》《刑法》的框架下,行政处罚和刑事处罚并重,致力于对此类非法交易的打击。实践中,内幕交易、利用未公开信息交易一般是由证监会或地方证监会在行政案件的查处中,认为案情重大,决定移交公安机关及司法机关进行处理。在《刑法》的未来修订中,可以考虑进一步明确内幕交易、利用未公开信息交易入罪数额标准,便于对该犯罪行为刑事责任的追究。

(二)加大违法犯罪行为打击力度,体现净化资本市场投资环境立法目的

与现行《证券法》相比,《证券法》三读稿在打击证券期货市场内幕交易、利用未公开信息交易行为领域,加大了对该类违法犯罪行为的打击力度:第一,现行《证券法》第二百零二条规定,对内幕信息行为,应没收违法所得,并处以违法所得一倍以上五倍以下罚款;没有违法所得或者违法所得不足三万元,处三万元以上六十万元以下罚款;单位从事内幕交易,处三万元以上三十万元以下罚款;第二,《证券法》三读稿第二百零三条规定,对内幕信息行为,应没收违法所得,并处以违法所得一倍以上五倍以下罚款;没有违法所得或者违法所得不足二十万元,处二十万以上两百万元以下罚款;单位从事内幕交易,处二十万以上两百万元以下罚款。

由此可见,《证券法》三读稿较之原先的规定大大提高了罚款上限,而罚款下限看似提高,但由于没有违法所得情形也按照二十万元的额度处罚,实际上罚款幅度是全面提升了。这也体现了严厉打击资本市场违法犯罪行为,净化投资环境的立法目的。

(三)联动修订保证条文衔接,最大限度保护投资者利益

如前文所述,在打击证券期货市场内幕交易、利用未公开信息交易行为领域,《证券法》与《刑法》条文协调性很强,在同一行为的行政处罚与刑事处罚的切换与竞合、量刑及处罚标准的统一性上都有很高的契合度要求。对此类重大案件的妥善处理,将极大提振中外投资者对中国资本市场的信心。所以,为最大限度保护投资者利益,建议在后续法律修订过程中,对《证券法》与《刑法》进行联动修订。例如罚金上下限、违法所得的计算标准进行统一,更有效地精确打击該类违法犯罪行为。