新常态下中小企业税收优惠政策探究

2020-09-15罗飞华中核核电运行管理有限公司

罗飞华 中核核电运行管理有限公司

中小企业是国民经济和社会发展的重要基础,在扩大就业、改善民生、促进稳定和国家税收等方面具有举足轻重的作用,是促进我国产业结构调整、助推经济转型不可或缺的力量,截至到2018年底,我国中小企业的数量已经超过了3000万家。中小企业市场应变能力强,具有大企业不可比拟的优势;同时,中小企业自身规模小、抗风险能力差,经不起市场经济规律的变化和冲击。在经济新常态的当下,经济增长放缓,中小企业面临生存困境。加强对中小企业的政策扶持,制定和实施有效的税收优惠政策,引导中小企业创新升级,服务于国家战略转型的是我国目前发展阶段的紧迫需要。

一、我国中小企业的生存现状

(一)我国中小企业界定与划分

对于中小企业的定义,不同国家、不同经济发展的阶段、不同行业对其界定的标准不尽相同,且随着经济的发展而动态变化。目前世界各国制定的企业类型标准有两类:一类是定性标准,以企业的经济特征和控制方式加以定义;另一类是定量标准,即以若干数量指标衡量企业规模的大小。全世界绝大部分国家采用的是定量标准,我国采用的也是定量标准。2011年,工信部、国家统计局等四部委联合颁布工信部联企业〔2011〕300号《中小企业划型标准规定》,按照规定,中小企业划为中、小、微三种类型,总体上依据企业的从业人数、营业收入、资产总额等指标制定,不同行业的划型标准有所不同。以工业企业为例,年营业收入小于4亿元并且从业人数小于1000人的企业可以被划为中小微型企业。2017年,国家统计局将我国大型、中型、小型、微型等四种类型的划分标准做了修正。

税务系统对小微企业的界定与四部委划型的标准有些不同,税务系统规定,从事国家非限制和禁止行业,对于从业人数不超过300人,年应纳税所得额不超过300万,资产总额不超过5000万元的企业[2]等三个条件都满足的企业,界定为小型微利企业。

(二)中小企业的优势与劣势

我国中小企业具有“五六七八九”的典型特征,贡献了50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的企业数量,是国民经济和社会发展的生力军,是建设现代化经济体系、推动经济实现高质量发展的重要基础,是扩大就业、改善民生的重要支撑,是企业家精神的重要发源地。

1.中小企业具有公司注册门槛低、运营费用低、经营机制灵活等优势,造就了蓬勃发展的势头。

2.中小企业同时具有融资渠道狭窄、研发能力不足、创新意识缺乏、人员流动频繁、社会负担较重等劣势,是制约中小企业发展壮大的客观因素。

(三)中小企业发展状况

近年来,我国中小企业高速成长,对就业、新动能、增长起到支撑作用,展现了以放管服、双创战略为主的一系列促进政策的良好效果。统计数据表明,从2012-2018年,我国中小企业数量复合增长率12.5%,绝对数量超过3000万家。以浙江为例,2019年浙江共新增小微企业40.8万家,同比增长12.4%。截至2019年末,纳入中国小微企业名录库的浙江省在册小微企业数量达到222.4万家,占在册企业的87.7%。

尽管如此,我国中小企业发展依然步履维艰,中国产业信息研究网发布《2018年版中国中小企业发展研究及融资策略研究报告》数据显示:日本、欧洲的小微企业生命周期可以达到12年,美国达到8年多,而中国只有3年。究其原因,一方面源于中小企业自身实力不强,抗风险能力差;另一方面也在于政策扶持力度欠缺,外部生长环境严苛。

二、中小企业税收优惠政策

税收是国家公共财政最主要的收入形式和来源,具有强制性、无偿性、固定性的属性。税收的一项重要职能是调节经济,通过税收手段,国家能有效调控社会发展、资源配置、生产与消费行为,从而有目的的对社会经济活动进行引导,调整社会经济结构。

近年来,国家出台了一系列财税政策,支持中小微企业发展。特别是在今年在经济面临下行压力的情况下,税收优惠政策力度不断加码,小微企业有效受惠范围明显扩大。

(一)税收优惠政策

国家给予特定行业或企业一定的税收优惠政策主要有税率优惠、税基优惠、税额优惠、延期纳税等四种。

税率优惠,是在对特定征税对象的按照法定税率征税时采取降低税率的形式给予优惠。包括降低增值税税率、所得税税率等等,是最直接最常用的形式。

税基减免,从缩小计税依据的层面实现税收优惠达到减税的目的,主要方法有提高起征点、设置免征额、加计费用扣除、加计折旧等。

税额减免,是对特定征税对象的某些特定项目减少征税或免于征税税款的方法,包括减免税、即征即退、先征后退、税额抵免等等。

延期纳税,是对一些企业在面临经济困难无法在规定时间内按时履行纳税义务时,税务机关可以在企业申请的情况下适当放宽纳税时间,相当于给予企业一笔无息贷款。

表1

表2

(二)中小企业税收优惠政策

国家2002年颁布了《中小企业促进法》,并在2017年再次修订,《促进法》第十一条为中小企业税收优惠政策提供法律支持。

2019年,国家税务总局发布财税〔2019〕13号关于实施小微企业普惠性税收减免政策的通知,进一步对小微企业实施减税,对满足条件的小规模纳税人免征增值税;对于满足条件的小型微利企业减免50%~75%应纳税所得额。政策所采用的税收优惠方式分别为税额减免和税基减免。

国家对科技型中小企业、高新技术企业的税收优惠政策相比一般的中小企业力度更强,这促使中小企积极拥抱先进的科学技术,实现战略转型。

(三)中小企业的实际税负仍然过重

尽管如此,我国中小企业的实际税负仍然过重,阻碍中小企业的发展进步,甚至危及生存。根据研究[1]测算结果,除了增值税和企业所得税两项主要税种之外,中小企业总共要缴纳20多种税收项目以及10多种费金。以文中的研究对象为例,该企业在能享受的现有税收优惠政策之后,其实际税负仍然占到企业税前利润的46%。

三、中小企业税收政策存在的问题

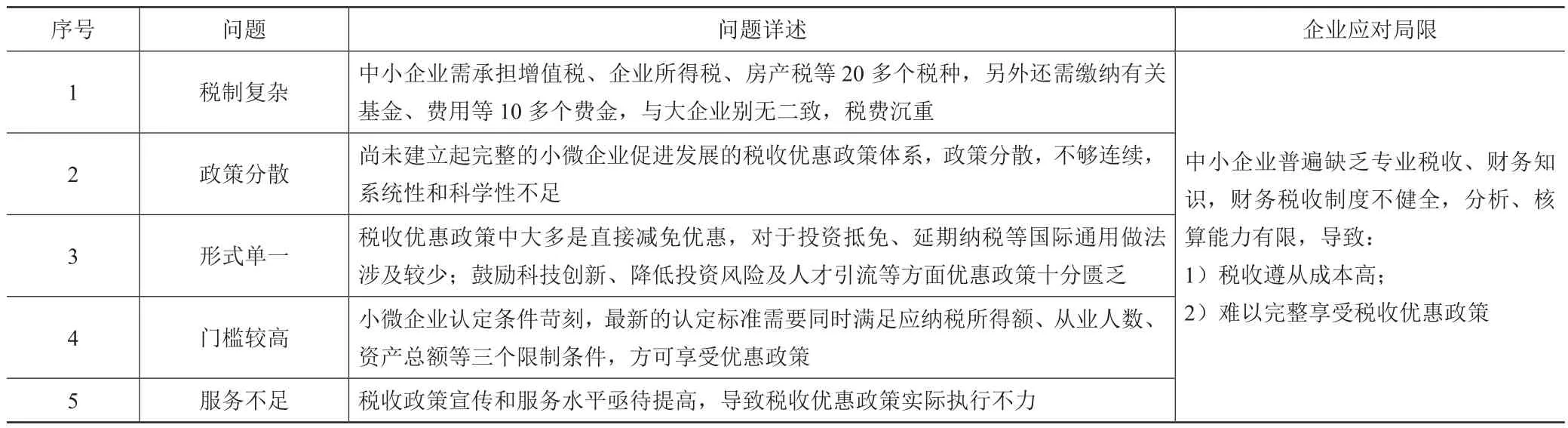

研究中小企业税收政策可以看出,与世界上先进的中小企业促进政策相比,我国现行的税收政策存在税制复杂、政策分散、形式单一等问题,整体上还难以达到《中小企业促进法》和国家中长期规划对中小企业发展的需要(见表1)。

四、国际经验及改进方向

税收扶持是世界各国促进中小企业快速发展的重要手段。针对目前我国中小微企业发展存在的问题,可借鉴国际先进经验,立足我国实际,制定和实施系统科学的中小企业税收帮扶政策,激发企业活力,推动中小企业加速发展、创新发展(见表2)。

五、总结

中小企业在我国经济社会发展进程中发挥越来越重要的作用,不仅是创新的源泉、就业主力军,更是促进社会稳定和经济转型升级的重要推动力。我国在促进中小企业发展的税收优惠政策上有了长足进步,但由于多方面原因,中小企业实际获得感不强,财税负担仍然过重,阻碍发展,威胁生存。借鉴国际先进经验,建立完善的税法体系,切实减轻企业税收负担和发展顾虑。通过税收优惠政策扶助中小企业开疆拓土、做大做强,不仅是经济新常态下的短期行为,更是一个需要长期坚持的正确举措。