化工企业财务管理中成本核算的方法

2020-08-13徐恺娣

徐恺娣

摘要 为保障企业的经济效益,避免生产浪费,针对化工企业的特点,建立符合化工企业特点的财务管理制度,财务专业化和化工技术专业化的复合型人才培养成长模式,提出成本核算的制度化、末端化和高效资金流的合理科学的几种成本核算方法。

关键词 财务管理;成本核算;化工技术;资金流

财务管理中的成本核算,主要是指工业产品在生产准备阶段、生产制造过程、产品销售过程等各项环节以某种方式方法得出的直接或间接的经济消耗的统计。核算的对象一是直接材料。直接材料是构成产品实物的原材料、产品包装等的总体消耗[1]。直接材料的成本是企业全部成本中所占比例最大的一部分[2]。二是人工成本。人工成本主要就是对于企业员工的基本工资、各项津贴、奖金与福利等的支出成本。三是制造成本。制造成本是指在产品生产制造的过程中所必需的水电费用、固定资产按规定计提的折旧费等。四是资金成本。所谓资金成本,就是用于产品生产的周转资金在银行贷(存)款的利息。企业财务管理成本核算的目的就是从各方面强化管理和细化管理,达到优化管理的目的,避免生产浪费,促使企业获得经济利益,促进生产发展。

化工企业中的财务管理成本核算始终存在成本核算的制度建设、成本核算的范围核定以及成本核算管控等问题[3]。不同的研究者从不同的角度和观点提出了不同的规范和设想,甚至提出了成本核算模型[4-5]。其实,化工企业中的财务管理成本核算,主要体现在化工产品的特殊性、生产过程的复杂性、生产原料的多样性上。基于这“三性”,足以说明化工企业的财务管理成本核算的艰巨性和不确定性,具体体现在主要原材料成本核算和生产过程成本核算。科学合理地进行成本核算,是衡量企业健康发展水平的必要手段,也是企业依法纳税的重要依据。现根据中部地区某化工企业的现状,提出加强财务管理成本核算的建议。

一、成本核算的财务管理制度

正常的企业财务管理制度,除了常规的如《应收账款管理标准》《预算管理标准》《资金审批管理标准》《费用报销管理标准》《资本性项目管理标准》之外,针对化工企业的特点,还需制定如《产品定价管理办法》《废料、余料出入库管理办法》等特殊行业的财务管理规范。

其次,财务管理部门还必须结合化工产品生产工艺的成熟度,制定相关的原材料成本定额管理措施。定额管理是财务管理工作中的重要环节,是指生产企业在稳定的产品生产线的生产过程中,对包括具有明确名称和使用量的原材料、水电等支出上有明确的限度,通过一定的制约条件,做好财务的把控管理工作,降低生产成本,减少化工生产过程中的跑冒滴漏现象,保护作业环境,美化生产环境。

二、财务人员的专业化和化工技术化

化工原料的多样性和工艺过程的复杂性促使财务人员必须充分了解化工产品的生产过程和原材料的基本属性,在成本核算中才能有的放矢,不致模糊不清。财务人员不仅要有过硬的财务成本核算意识,而且要与产品生产工艺员一起参与生产安全、基本技能培训,参与购销人员的业务培训,深入了解和把握化工产品成本核算的纲目。财务人员要逐步成长为复合型管理人员,成为企业发展必需的财务专家。这样的财务人才,能够把化工产品的主要原材料的基本属性融化在成本核算的概念中,把生产工艺的多样性融入成本核算的过程中。这样,把化工产品的成本核算基本功做牢做实,充分客观地反映企业生产过程中的成本与盈亏。

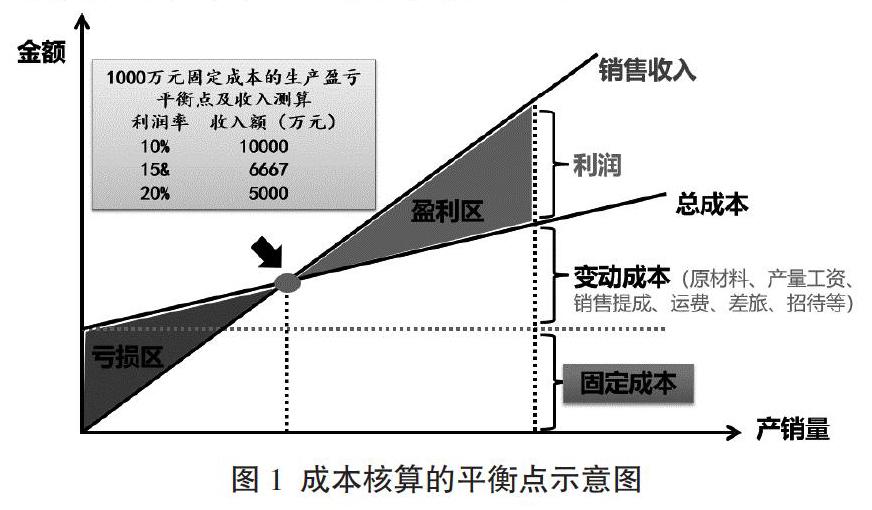

复合型财务管理专家能够协助开发化工新产品,做好成本核算,寻找财务管理平衡点。从原材料成本、生产过程成本、销售成本和环境成本等诸多因素出发,核算出产品的盈亏平衡点,为企业的新产品开发生产提供财务决策依据。懂得化工生产工艺和化工产品市场分析的财务人员,很容易进行一般的盈亏平衡分析,这是投资生产新化工产品的必要前提。一般而言,投资等固定成本与利润率的比值就是盈亏平衡收入。新化工产品的利润率较高,但其市场认可度、市场规模和市场占有率是新产品盈亏的主要可变要素。成本核算就是提出新产品的营收额度参考值,即盈亏平衡点,如图1所示。

图1 成本核算的平衡点示意图

三、成本核算的末端化

化工产品生产过程中的耗材成本是非常重要的可控成本,而耗材的品种繁多,同一使用属性的耗材品种往往存在供需平衡性而使价格波动,这对于财务成本核算是一种挑战。只有财务人员充分了解化工耗材属性和财务管理技术,才能保证成本核算的真实性、有效性和可参考性。例如,在化工产品生产中,耗材酸性调节剂,成本核算人员必须了解生产工艺中的哪些酸性调节剂(硝酸、硫酸、盐酸、醋酸等)是许可的、有效的,以及市场价格等要素。同时,成本核算人员还必须促进生产工艺员提高车间现场管理水平,增强员工的节约意识,加强培训,提高员工技能熟练程度、提高产品一次合格率等等。

在成本核算的末端,对部分耗材的处理方式方法也是成本核算点所在。对化工生产后勤保障的维修车间,成本核算的要点集中在耗材的“以旧换新”的核算方式上,如管理规定,小于30mm的焊条头、50mm单边余量的砂轮等等,才能“以旧换新”,杜绝耗材浪费,保证物尽其用,降低生产成本[6]。

四、成本核算的高效资金流

加强资金成本核算,降低资金运行风险,提高资金周转利用率。

资金是企业运行的血脉,安全可靠的资金管理模式,是提高企业运行效率、减小甚至避免资金风险的良港码头。

细化应收账款管理。从源头上控制应收账款,严格对照合同付款情况,审核发货单,尤其是初次合作客户,坚持款到发货,杜绝先发货,减少坏账风险。坚持月度回款考核,每月上旬由财务系统公布上月的销售回款资金预算的执行情况,责任到销售负责人。同时,关联考核销售员,做到“谁的订单谁负责”。年度回款考核,作为硬指标的约束条件,按照绩效考核原则,对事不对人,奖优罚劣,杜绝应收账款涨潮,把应收账款压制在“窄巷陋室”中。

优化采购付款方式,化工产品的主要原材料可以协商支付方式,把预付、提货付、验收开票付控制在一定的安全比例内,保障资金安全,保障原材料质量可控。对化工产品的副原材料和普通耗材,尽量做到货到、票到,依票付款,保障资金周转高效安全。

在供应商、原材料采购、生产、销售和客户之间的各个阶段,优化资金流转时段,防止某个阶段的失误甚至错误导致的资金链故障,合理安排资金流量,保障资金流量畅通,提高资金流转效率,把资金成本核算到最小幅度。

从采购到收款的过程,就是企业赚钱的过程,资金流转得越快,赚钱机会和赚钱的量就越多。资金成本核算就是在这个流转循环中尽量做到早收且合理晚付。

五、结语

在市场经济快速发展的今天,各行各业大力追求高质量发展,其中的成本核算是保障企业高质量发展的重要环节。成本核算方式不一而足,但能够结合自身成本核算需求以及自身发展情况,做好成本核算和控制,提升企業资金的使用效率,杜绝生产浪费,提高企业经济效益,才是促进企业健康可持续发展的科学合理的最可取的成本核算方式。

(作者单位为安徽工商职业学院)

参考文献

[1] 陈国辉,迟旭生.会计基础(第四版)[M].大连:东北财经大学出版社,2015.

[2] 刘爱荣,于北方.新编成本会计[M].大连:大连理工大学出版社,2014.

[3] 郝立杰.试析工业企业会计成本核算的与管控[J].经贸实践,2018(4):35-36.

[4] 许存兴,刘化刚,张芙蓉.基于投入产出法的成本核算模型[J].渭南师范学院学报,2016(19):64-69+92.

[5] 牛江宁.企业成本核算的投入产出数学模型设计[J].中国外资,2012(5):69.

[6] 崔曼利.浅谈企业成本控制[J].企业文化,2015(17):196.