财务重述后企业的信任修复行为研究

2020-06-12高锦萍

摘要:财务重述有悖于信息使用者的积极预期,降低对重述企业的信任信念,信任违背发生后,企业可能通过管理归因过程实现一定程度的信任修复。文章从行为方式角度来研究目前我国上市企业财务重述后的信任修复策略。首先统计分析2012—2015年沪深两市A股企业的财务重述现状,然后从管理层变更、董事变更、变更会计师事务所以及公布利好信息等行为方式角度分析企业的信任修复现状和归因特征。检验结果显示:财务重述后企业管理层变更、董事变更、公布利好信息这三个信任修复行为的数量和频率显著大于财务重述以前,而会计师事务所变更的数量和频率没有显著差异;并且对照组的上述四种行为的数量均没有显著差异。结果表明目前中国上市企业财务重述后会通过管理内部归因来积极修复重述行为对投资者的信任损害,而不是将信任违背行为消极地外部归因于会计师事务所,从而向资本市场传递了能力型信任违背的信号。

关键词:财务重述;信任损害;信任修复;内部归因;外部归因

诸多原因会导致上市企业发生财务重述行为。财务重述频繁发生,意味着企业先前公开披露的财务报告没能如实反映企业财务状况、经营成果等信息,财务报告的质量会受到严重质疑。高锦萍等研究分析表明2006—2015年这10年间中国深交所和上交所A股上市企业中有2 223家共发布2 593份重述报告,其中2006—2012年呈现先升后降的趋势,2013年后又呈上升的趋势[1]。本研究的样本涉及2012至2015年沪深两市发生财务重述行为的A股上市企业,统计发现4年内沪深两市共发生财务重述1 200余次,平均每年达到300余次①

。财务重述是一项消极经济事件,可能会影响股票价格、降低企业市值、提高资本成本和增大诉讼风险[2-4]。引发一系列负面效应的根本原因是财务重述不符合投资者对重述企业及其管理者的积极期望,损害了投资者对企业运营和财务信息的信任。信任是基于对他人意图或行为的积极期望下作出的一种可接受的信念,这种信念极易被损害[5]。当发生财务重述时,企业可以通过管理归因过程积极采取多种策略来修复投资者信任。目前很少有文献从投资者信任视角来研究财务重述对投资者的损害以及重述后企业应如何挽回损害。本文对2012—2015年沪深两市A股发生财务重述的企业进行统计、分析,从管理层变更、董事变更、变更会计师事务所以及公布利好信息等行为方式角度来研究目前我国上市企业在发生财务重述后的信任修复策略,了解重述企业的信任修复现状和归因特征,对企业降低财务重述造成的负面效应有重要意义。

一、文献综述

(一)财务重述与信任损害

信任包含两个要素:信任意向和信任信念[6-7]。信任意向指愿意承担信任他人引起的风险,信任信念指感受到他人能力、正直和善意等方面的可信度。信任违背是指信任方降低了对受信方的信任意向或信任信念[8]。现有的研究结果显示,信任违背会导致消极的结果,例如心理契约受损、报复行为以及动机模糊的不合作行为等[9],往往因为信任关系的破裂而产生严重的经济代价、情感代价和社会代价[10]。

关于财务重述对投资者信任损害的研究主要体现在两个方面:一是通过资本市场投资者的反应进行实证检验。GAO的报告指出,企业在财务重述后股价将会下跌,且与正常的市场均价有明显区别[11]。Hribar和Jenkins [12]、Palmrose等[4]研究发现宣布财务重述报告会影响企业的股票价格,在财务重述报告发布的前后几天,短期投资者就会显著地抛售财务重述企业的股票,相较于中长期投资者,中短期投资者对财务重述更为敏感。李世新和刘兴翠指出财务重述不仅会导致本企业的股票价格下跌,同时还会影响行业类的其他企业,财务重述所带来的负面效应具有传染作用[13]。投资者对重述报告的披露滞后性有消极的反应,即信息披露越及时其重述后信息含量越大,并且信息披露不及时会影响资本市场的效率[2,14-15]。二是直接研究财务重述对投资者信任损害的影响。高锦萍等构建信任理论模型,通过问卷调查从时滞性、重述原因和重述内容三个方面检验了财务重述对信任损害的影响,结果表明财务重述时滞性越长,对投资者的信任损害越大;财务重述的表内数据和表外信息均会损害投资者的信任,而且表内数据的损害性更大;纯粹的技术问题不会对投资者信任产生显著影响,但是会计问题引起重述会对投资者信任产生显著性损害[1]。

(二)财务重述与信任修复

信任修复的定义是指发生信任违背后,采取行动来重新激发信任方的信任信念和信任意愿[16]。信任修复的方式主要有两种:一是言语修复方式,包括道歉、否认、承诺等[10,17];二是行为修复方式,包括赔偿、自我惩罚以及规范等[18-21]。Dirks等研究证实规范和自我惩罚可以有效修复信任[21]。信任违背的一方可能采取多种信任修复策略,各策略之间可能相互补充、促进,或者相互抵消、制衡。信任违背方可以通过管理归因过程来实现信任修复[15],根据信任违背的类型采用不同的信任修复方式[17]。信任违背类型可以分为两种:能力型信任违背和正直型信任违背。

企业发生财务重述后,为了修复投资者对其的信任,一般会采取解聘相关管理人员、调整董事会成员、更换会计师事务所等惩罚和规范行为。魏志华等研究发现,上市企业为了恢复声誉资本,会对管理层进行变更或者对董事会进行改组,加强对职业经理人的监督[22]。Desai等通过对146家发生财务重述的企業进行研究,发现60%的企业会在两年内变更管理层[23]。Elliott 等指出财务重述后管理层试图解释重述原因,通过内部归因进行道歉来承担责任或通过外部归因解释来推卸责任;试图通过先进的披露场所如在线视频披露重述,其中道歉与解释以及披露场所会交互影响投资者信任[24]。Elliott等通过实验研究发现只有当高层管理人员为财务重述道歉并接受通过内部归因的错误承担责任时,通过在线视频宣布重述才有可能使企业受益。当管理层道歉,但通过外部归因否认责任时,通过在线视频宣布重述很可能会产生意想不到的负面影响。

综上,虽然有文献对财务重述后企业的信任修复行为进行了统计和实验研究,但很少有文献基于企业当前的财务重述现状分析重述后企业的归因管理,以及相应的归因过程给投资者传递了何种修复努力信号。而本文的尝试性探索可以丰富这方面的研究。

二、理论分析及假设提出

(一)变更管理层与信任修复

管理层是现代企业经营的直接管理者,他们有权利也有职责控制企业的经营活动,同时对财务报告的披露负主要责任。企业发生财务重述的原因可能是管理层的能力、不作为或者操纵行为。但无论出于什么原因发生财务重述,都会在一定程度上影响财务信息的质量,有悖于投资者的预期,降低投资者对管理层的信任信念。当财务重述报告上传到股东大会、董事会,其

作为企业内部监管机构,有责任和义务对管理层不当的行为进行处罚(如降职、辞退等),通过这种惩罚机制在一定程度上修复投资者的信任。Desai等选取了1997—1998发生财务重述的上市企业为样本,发现在财务重述后,60%的企业变更了管理层,而对照组变更管理层的仅30%[23]。谢羽婷等选取了2005年424家发生财务重述的上市企业为样本,也得到类似结论,财务重述后,62.97%的企业变更管理层,而对照组只有38.93%[25]。在发生财务重述后,变更管理层对投资者的信任修复具有有利影响。财务重述后企业及时根据情况对管理层作出处罚,能传递企业制度完善、赏罚分明的信号,同时还向市场传递企业完善治理机制和不断优化内部控制体系的决心。基于以上分析,提出如下假设。

假设H1:企业发生财务重述后,会通过变更管理层来修复投资者信任。

(二)变更董事与信任修复

董事会负责企业战略决策和监督管理层,但不具体掌控日常经营。其主要职责有行使监督职能、确保法律被遵守、保护利益相关者的权益以及服务于股东的利益等。董事会对企业财务报告披露的信息具有监督审查的责任和义务。在发生财务重述后,投资者对管理层失去信任的同时,也会对董事会的工作能力和态度心存疑虑,是否是董事会失责,没有起到监管作用,又甚至是董事会成员也舞弊徇私,纵容操纵财务报告。查明原因后变更董事,能传递企业优化管理控制体系、加强董事会效能的正向信号,对投资者信任修复有积极作用。基于以上分析,提出以下假设。

假设H2:企业发生财务重述后,会通过变更董事来修复投资者信任。

(三)变更会计师事务所与信任修复

会计师事务所作为独立的第三方接受委托,对企业的财务报告是否公允反映企业的财务状况、经营成果及现金流量,是否遵循企业会计准则发表审计意见等,并出具审计报告。企业发生财务重述,会计师事务所可能具有不可推卸的责任。企业如果不解聘事务所,就有合谋财务操纵的嫌疑,对投资者信任损害更大,可能会招致起诉和市场压力。以上原因都可能会导致财务重述后企业变更事务所。Hennes等研究发现财务重述企业比非财务重述企业解聘事务所的可能性更大[26];马晨等也验证了这一点,同时他们认为解聘事务所的原因之一是修复投资者信任[27]。财务重述后变更会计师事务所,向市场传递企业愿意加强财务信息的第三方保证制度 、增强会计信息质量的信号,对投资者信任修复效果明显。基于以上分析,提出下列假设。

假设H3:企业发生财务重述后,会通过变更会计师事务所来修复投资者信任。

(四)公布企业利好信息与信任修复

利好信息,即有利于股价上涨的消息。如政府相关优惠政策的出台、行业前景光明而且社会认可度高、竞争者出现重大利空消息;企业新一步战略实施预期效果显著,企业将与政府或某大企业合作,企业将被其他企业并购,等等。在半强势有效资本市场中,股价反映了市场上所有公开的信息,因此在正常经营的情况下,利好消息的公布将增强投资者的信心,直观表现就是股价的上升。财务重述后,投资者对企业治理结构的有效性提出质疑,同时对企业的其他方面也会存有疑虑,如这个企业的经营现状如何,是否具有盈利能力和良好的市场竞争力。企业公布利好消息就是向市场表明,企业虽然在治理结构的某些方面可能存在一些问题,但经营盈利并没有受到影响,企业的发展前景还是不错的,值得投资者持续关注,也愿意加强和各方的合作,加强市场监督,改善企业的治理结构。基于以上分析,提出如下假设。

假设H4:企业发生财务重述后,会通过公布利好信息来修复投资者信任。

三、实证分析

(一)样本选取与数据来源

本文以2012年至2015年发生财务重述的中国A股上市企业为样本,并按以下条件选取样本:(1)剔除连续多次发生财务重述的企业。与发生一次财务重述的企业相比,此类企业的信任损害可能更严重,为了避免多次重述的叠加效应,我们仅选取发生一次财务重述的企业。(2)剔除银行、保险和证券等金融企业。此类企业财务核算制度和企业治理原则都与一般企业存在差异,有行业特殊性。(3)剔除ST、*ST企业。(4)剔除财务数据和企业治理数据缺失的企业。

在选取控制组企业时,以2012—2015年未发生财务重述的中国A股上市企业为样本,并按照以下原则选取:(1)选取同行业的企业。根据中国证监会发布的行业分类代码,选取与样本组同行业的企业。(2)选取资产相近的企业。选取与样本企業总资产规模偏差±20%以内的企业。

最终,我们得到了193组相互对应的对照组企业数据。由于2012年公布利好信息的数据无法找到,所以后文中在研究公布利好信息这个信任修复行为时,仅使用2013—2015重述企业样本数据。本文基础财务数据来自wind数据库,修复行为数据来自同花顺iFinD数据库和巨潮资讯网。

(二)变量定义

变更管理层(ML),用企业发生财务重述后1年内变更管理层的人数表示,其中管理层包括企业总经理(总裁)、财务总监、董事会秘书。

变更董事(BM),用企业发生财务重述后1年内变更董事的人数表示。

变更会计师事务所(AF),企业发生财务重述后1年内变更会计师事务所,则变量AF取值为1,其他情况取值为0。

公布利好信息(GI),用财务重述后1年内,企业公布利好信息的次数来表示,其中公布利好信息包括:股票回购、发行债券、业绩披露会、股权收购开始、资产收购开始、财政补贴、税收优惠政策开始、项目中标、澄清利空传闻、购得土地使用权。

(三)实证结果与分析

1.样本的描述性统计

沪深两市上市企业共计3 000多家,2012—2015年4年间发生财务重述的次数累计高达1 238次,再根据以上筛选规则最终确定193家上市企业,其中深交所上市企业84家,上交所上市企业99家。表1描述了财务重述样本的分布情况,重述样本几乎涉及了证监会发布的全部行业。从样本的行业分布看,财务重述的重灾区是制造业,其比例已经达到了56.48%,重述原因一是制造业企业的基数大,超过其他行业;二是制造业企业规模一般较大,业务繁多复杂,管理的难度也加大,控制有效性受到的冲击会更大。此外批发与零售业、房地产业发生财务重述的企业数量也相对较多,分别占10.36%和5.70%。财务重述最少的是农、林、牧、渔业与住宿和餐饮业以及科学研究和技术服务业。财务重述企业的数量多,涉及范围广,可见财务重述的形势十分严峻。

2.修复行为的描述性分析

研究采用了管理层变更、董事变更、会计师事务所变更和公布利好信息4种修复行为,分别对193家样本企业财务重述前后采取以上修复行为的数量和频率进行统计。

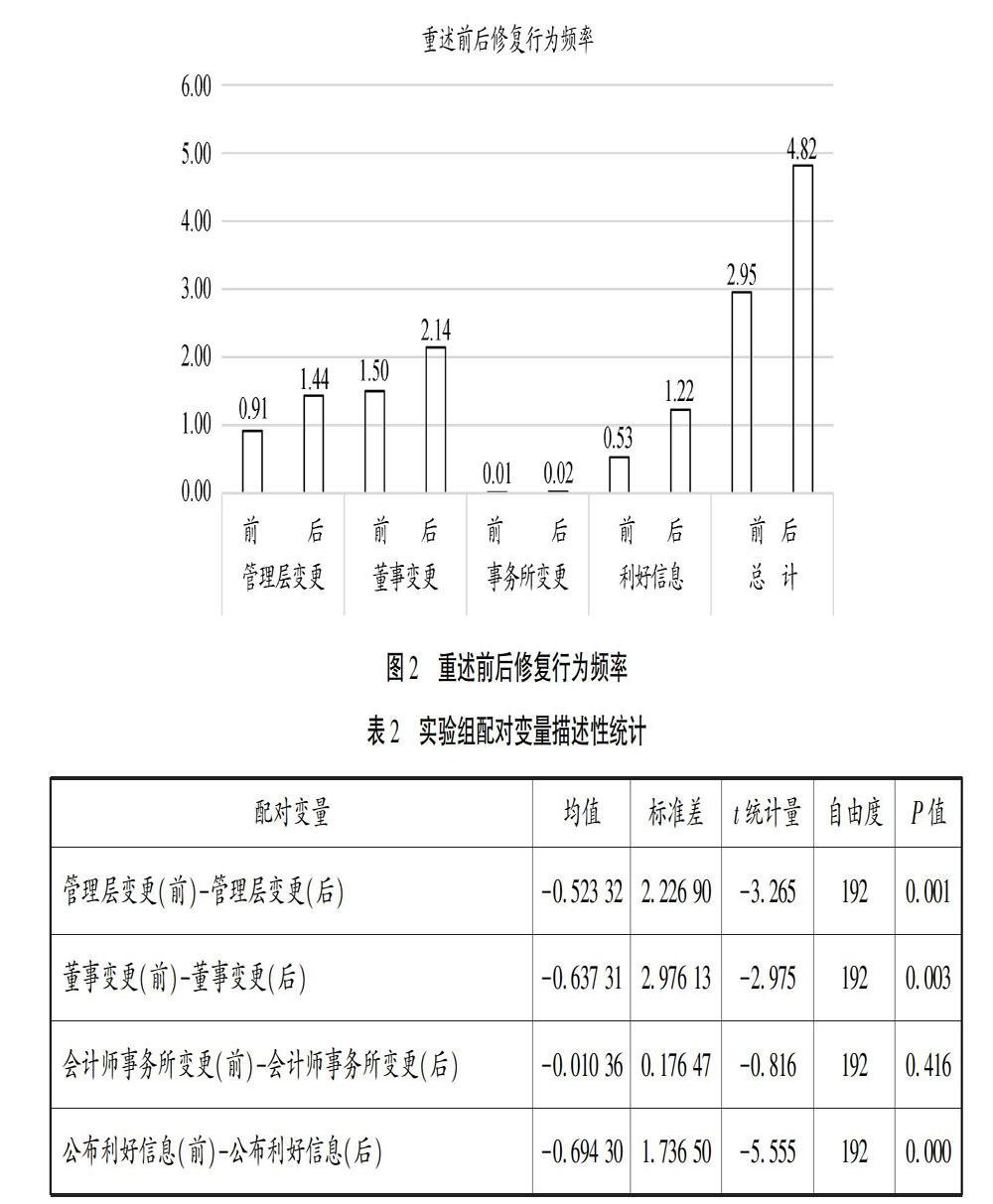

首先从重述样本整体修复行为数量上来分析信任修复行为的情况。这193家重述样本企业财务重述前一年内发生信任修复行为的次数总计为570,平均每家企业2.95次;财务重述之后一年内发生信任修复行为的次数总计为930,平均每家企业4.82次。从财务重述样本企业发生信任修复行为的总体数量来看,财务重述后信任修复行为数量有明显的增多,这说明从总体上,财务重述企业在发生财务重述后能意识到对投资者信任的损害,会采取信任修复行为。

然后从管理层变更、董事变更、会计师事务所变更和公布利好信息四种修复行为分别对修复行为的数量和频率进行统计,继而进行对比分析。结果显示财务重述后,管理层变更、董事变更、会计师事务所变更和公布利好信息四种修复行为数量相比重述前均有所增加,具体情况见图1、图2。

图1和图2直观地显示出各修复行为在重述前后的数量和频率对比。财务重述企业在发生财务重述后修复行为共增加360次,平均频率增加1.87次/每年;管理层变更人数从176增加到277,增加了101人,平均频率增加0.53次/每年;董事变更人数从290到413,增加了123人,平均频率增加0.64次/每年;公布利好信息从102到236,增加了134次,平均频率增加0.69次/每年。通过上图的数据分析可以直观地看出在企业发生财务重述之后确实增加了管理层变更、董事变更、公布利好信息这三个修复行为。而变更会计师事务所从2到4,平均頻率从0.01到0.02,数量很少,且财务重述前后没有显著的变化。

3.配对T检验

前面我们通过初步的数量和频率统计来直观感受了财务重述前后重述企业采取修复行为数量和频率上的变化。为了加强研究的有效性和可信度,我们从定量的角度再一次对这个问题进行讨论,通过配对T检验来探究上市企业财务重述后是否会增加信任修复行为。

将重述企业管理层变更、董事变更、会计师事务所变更、公布利好信息这四个修复行为变量在财务重述前后的数量进行配对(重述前的值减去重述后的值),分别检验了这四对配对组的均值、标准差、t统计量、自由度、P值,检验结果见表2。

通过上面的T检验结果,可以看到,管理层变更、董事变更和公布利好信息这三个被解释变量的配对检验的P值分别为0.001、0.003、0.000,均小于0.05,具有很强的显著性;而且三个变量的配对变量均值小于零。通过T检验得出结论:财务重述后企业管理层变更、董事变更、公布利好信息三个信任修复行为的数量显著增加。而事务所变更的配对假设检验的P值为0.416,即无法得到重述前后企业会计师事务所变更数量有显著变化的结论。

仅仅只对实验组做配对T检验还不够严谨,因为无法排除时间对结果的影响,也许在本文实证检验的期间,即2012至2015年期间,样本的管理层变更、董事变更及公布利好信息的数量会随着时间而增长,而与财务重述行为本身没有关系。为了排除时间对结果的干扰,我们根据实验组的配对时间(实验组财务重述前后),来分别统计计算对照组样本企业管理层变更、董事变更、会计师事务所变更、公布利好信息这四个行为变量的前后差值。通过T检验来检验实验组和对照组两组均值的差异是否显著。对照组描述性统计结果见表3,实验组和对照组均值差异T检验结果见表4。

从表3的检验结果可以看到四个被解释变量的P值分别为0.793、0.368、1.000、0.201,均大于了0.05,不具备显著性水平,所以对照组在实验组重述前后上述四种行为数量并没有明显差异。表4结果显示,两组的管理层变更、董事变更以及公布利好信息的均值差异均显著,即重述样本企业在财务重述后发生上述三种行为的均值显著大于没有发生重述行为的样本企业。而会计师事务所变更的两组均值差异不显著。

综合实验组和对照组的T检验结果,我们可以得出以下结论:财务重述后,上市企业管理层变更、董事变更、公布利好信息这三个信任修复行为的数量显著大于财务重述以前,即重述后上市企业会采取更多的信任修复行为来修复已经损害的投资者信任。以上结果验证了假设H1、H2和H4,假设H3没有得到验证。

四、结论

我们以沪深两市2012—2015年4年间发生财务重述的上市企业为研究样本,研究得到以下发现。

第一,4年间两市上市企业发生财务重述的次数累计高达1 238次。从行业分布来看,193家重述样本企业中,财务重述的重灾区是制造业,其比例达到了56.48%,此外批发与零售业、房地产业发生财务重述的企业数量也相对较多,分别占10.36%和5.70%。

第二,财务重述是一项消极经济事件,会引发一系列负面效应。引发负面效应的根本原因是财务重述违背了投资者的信任信念,损害了投资者对企业的信任。为了修复投资者的信任,重述企业一般会采取解聘相关管理人员、调整董事会成员、更换会计师事务所等惩罚和规范行为或公布利好信息。从总体看,财务重述后企业信任修复行为的总数量明显增多;从四种修复行为的发生数量和频率看,管理层变更、董事变更和公布利好信息三种行为在重述后明显增加,而变更会计师事务所在重述前后没有明显的变化。

第三,研究样本和对照样本的配对T检验显示,研究样本中管理层变更、董事变更、公布利好信息三个信任修复行为的数量显著大于重述前,而会计师事务所变更没有显著变化。而对照组的检验结果显示重述前后上述四种行为数量均没有显著差异。

通过以上研究结果可以得到如下管理实践启示。

其一,当前我国上市企业财务重述后主要会着眼于企业的内部归因,采取变更管理层、变更董事等行为来修复投资者信任。从一定程度上表明重述企业愿意承认信任违背是自己的过错,并愿意承担责任,通过解聘高管层和治理层这些积极信息以期望得到投资者的谅解。而不是将信任违背行为归因于会计师事务所的连带过错。同时重述企业还会通过发布利好消息这些积极信息来进一步增强投资者信心,从而降低重述带来的负面效应。

其二,重述后企业可以通过管理归因过程来实现信任修复。积极信息对能力型信任违背修复更具有诊断价值,即通过管理积极信息进行的修复努力会更有效;而消极信息对正直型信任违背更具有诊断价值,即通过管理消极信息的修复努力会更有效。从当前我国重述企业采取的修复行为方式看,主要是通过管理积极信息来实现信任修复过程,从而在一定程度上向资本市场传递目前的主要违背类型是能力型信任违背的信号。参考文献:

[1]高锦萍,袁畅,万岩.财务重述、信任损害与投资意向研究[J].财经问题研究,2017(9):82-89.

[2]CHEN K Y,ELDER R J,HUNG S.Do post-restatement firms care about financial credibility? Evidence from the pre-and post-SOX eras[J].Journal of Accounting and Public Policy,2014,33(2):107-126.

[3]FILES R,SWANSON E P,TSE S.Stealth disclosure of accounting restatements[J].The Accounting Review,2009,84(5):1495-1520.

[4]PALMROSE Z V,RICHARDSON V J,SCHOLZ S.Determinants of market reactions to restatement announcements[J].Journal of Accounting and Economics,2004,37(1):59-89.

[5]KIM P H,FERRIN D L,COOPER C D,et al.Removing the shadow of suspicion:the effects of apology versus denial for repairing competence- versus integrity-based trust violations[J].Journal of Applied Psychology,2004,89(1):104-118.

[6]KIM P H,DIRKS K T,COOPER CD,et al.When more blame is better than less:The implications of internal vs. external attributions for the repair of trust after a competence- vs. integrity-based trust violation[J].Organizational Behavior and Human Decision Processes,2006,99(1):49-65.

[7]ROUSSEAU D M,SITKIN S B,BURT R S,et al.Not so different after all:a cross-discipline view of trust[J].Academy of Management Review,1998,23(3):393-404.

[8]KIM P H,DIRKS K T,COOPER C D.The repair of trust:a dynamic bilateral perspective and multilevel conceptualization[J].Academy of Management Review,2009,34(3):401-422.

[9]嚴瑜,吴霞.从信任违背到信任修复:道德情绪的作用机制[J].心理科学进展,2016,24(4):633-642.

[10]BOTTOM W P,GIBSON K,DANIELS S E,et al.When talk is not cheap: substantive penance and expressions of intent in rebuilding cooperation[J].Organization Science,2002,13(5):497-513.

[11]Office U S G A (GAO).Financial restatements:Update of public company trends,market impacts,and regulatory enforcement activities[R].Government Accountability Office Reports,2006.

[12]HRIBAR P,JENKINS N T.The effect of accounting restatements on earnings revisions and the estimated cost of capital[J].Review of Accounting Studies,2004,9(2/3):337-356.

[13]李世新,刘兴翠.上市公司财务重述公告的市场反应与行业传递效应研究[J].管理评论,2012,24(5):137-143.

[14]HIRSCHEY M,SMITH K R,WILSON W M.The timeliness of restatement disclosures and financial reporting credibility[J].Journal of Business Finance & Accounting,2015,42(7/8):826-859.

[15]KRAVET T,SHEVLIN T.Accounting restatements and information risk[J].Review of Accounting Studies,2010,15(2):264-294.

[16]姚琦,乐国安,赖凯声,等.信任修复:研究现状及挑战[J].心理科学进展,2012,20(6):902-909.

[17]韩平,宁吉.基于两种信任违背类型的信任修复策略研究[J].管理学报,2013,10(3):390-396.

[18]NAKAYACHI K,WATABE M.Restoring trustworthiness after adverse events:The signaling effects of voluntary “Hostage Posting” on trust[J].Organizational Behavior and Human Decision Processes,2005,97(1):1-17.

[19]OKIMOTO T G,TYLER T R.Is compensation enough?relational concerns in responding to unintended inequity[J].Group Processes & Intergroup Relations,2007,10(3):399-420.

[20]REN H,GRAY B.Repairing relationship conflict:how violation types and culture influence the effectiveness of restoration Rituals[J].Academy of Management Review,2009,34(1):105-126.

[21]DIRKS K T,LEWICKI R J,ZAHEER A.Reparing relationships within and between organizations:building a conceptual foundation[J].Academy of Management Review,2009,34(1):68-84.

[22]魏志华,李常青,王毅辉.中国上市公司年报重述分析:1999-2007[J].证券市场导报,2009(6):31-38.

[23]DESAI H,HOGAN C E,WILKINS M S.The reputational penalty for aggressive accounting:earnings restatements and management turnover[J].The Accounting Review,2006,81(1):83-112.

[24]ELLIOTT W B,HODGE F D,SEDOR L M.Using online video to announce a restatement:influences on investment decisions and the mediating role of trust[J].The Accounting Review,2012,87(2):513-535.

[25]謝羽婷,江金锁,刘阳.上市公司管理机制创新研究:财务重述与高管变更关系的探讨[J].科技管理研究,2010,30(3):163-165.

[26]HENNES K M,LEONE A J,MILLER B P.Determinants and market consequences of auditor dismissals after accounting restatements[J].The Accounting Review,2014,89(3):1051-1082.

[27]马晨,张俊瑞,杨蓓.财务重述对会计师事务所解聘的影响研究[J].会计研究,2016(5):79-86,96.