探讨《政府会计制度》下医疗预算收入与医疗收入间的关系

2020-05-25黄东瑜

黄东瑜

〔内容提要〕 2019年《政府会计制度》已经正式实施,《政府会计制度》最大的改变就在于采用了双分录模式。因此,掌握预算会计与财务会计之间的關系是掌握《政府会计制度》的重点。本文尝试从医院运行过程中预算收入与事业收入分别核算的具体业务范围出发,从会计账中取数,编制门急诊预算收入与门急诊收入、住院预算收入与住院收入差异调节表,用以探讨医疗预算收入和医疗收入之间的关系,同时也可以作为新制度实施初期会计凭证的一种审核方式,以供借鉴。

〔关键词〕 政府会计制度 预算收入 勾稽关系

《政府会计制度》中新增的本年盈余与预算结余的差异情况表已经将财务会计和预算会计联系在一起,本文尝试从预算收入和事业收入的会计要义出发,编制门急诊预算收入与门急诊收入、住院预算收入与住院收入差异调节表。2019年7月财政部出台的《政府会计准则制度解释第1号》中指出,尚未转入银行存款的支付宝、微信收付款等第三方支付平台账户的余额,应当通过“其他货币资金”科目核算,也就纳入了预算会计的核算范围,过去要在收回银行存款时才编制预算会计,新规定出台后在病人充值及退款发生时就会使预算收入发生变化,这一变化导致用医疗预算收入核算的实收预交金业务与预交金报表中的收退差额之间的差异性减小。因此,可以考虑利用预交金沉淀表和住院病人待结算费用统计表将预算收入的核对与预交金期末余额的核对联系起来,然后进一步建立医疗预算收入与医疗收入之间的勾稽关系。

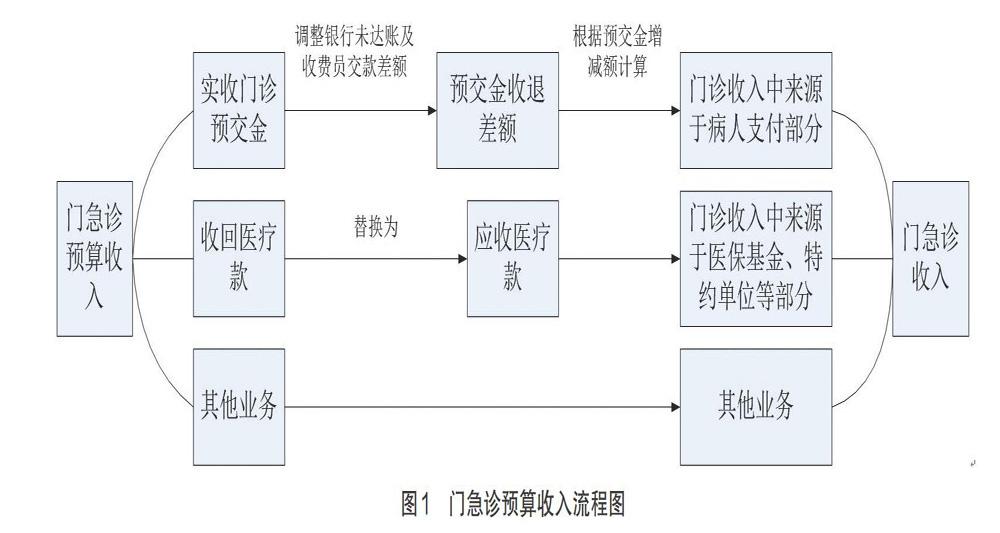

一、门急诊收入和门急诊预算收入间的关系

从业务上门急诊收入可以大致分为三类,即来源于病人支付的门急诊收入,来源于医保基金、特约单位的门急诊收入,以及其他门急诊业务收入。相对应的门急诊预算收入也可以分为三类,即实收门诊预交金,收回医疗款,以及收到其他门急诊业务医疗款。其中,其他门急诊业务收入主要包括门诊手工单和专家院外会诊费等,该部分业务的医疗预算收入和医疗收入一般是同时确认。来源于医保基金、特约单位的门急诊收入主要包括应收医保款、应收特约单位医疗款和应收团队体检、公务员体检款等。这部分收入一般来源于应收账款不形成预算收入,在调整过程中应当剔除。门急诊收入中来源于医保基金和特约单位等部分的金额可以从应收账款明细科目中取数。

实收门诊预交金产生的门急诊预算收入,首先要调整因跨月产生的银行未达账和因为系统或其他原因产生的收费员交款差额,经此计算出的结果应与门诊预交金沉淀表中的预交金收入合计和预交金退出合计的差额相等。然后,可根据预交金沉淀表的增减额计算出本期预交金的消费金额,具体计算过程如下。

门急诊预算收入+期末银行未达账差额+收费员交款差额=门急诊预交金收退差额

门急诊预交金期初余额+预交金收退差额-预交金消费金额=门急诊预交金期末余额

预交金消费金额=期初余额-期末余额+收退差额=门急诊收入来源于患者支付部分

最后将调整后的三个部分的金额相加与本期的门急诊收入核对,若结果相等则可以说明本期门急诊预算收入的确认是正确的,具体流程见图1。

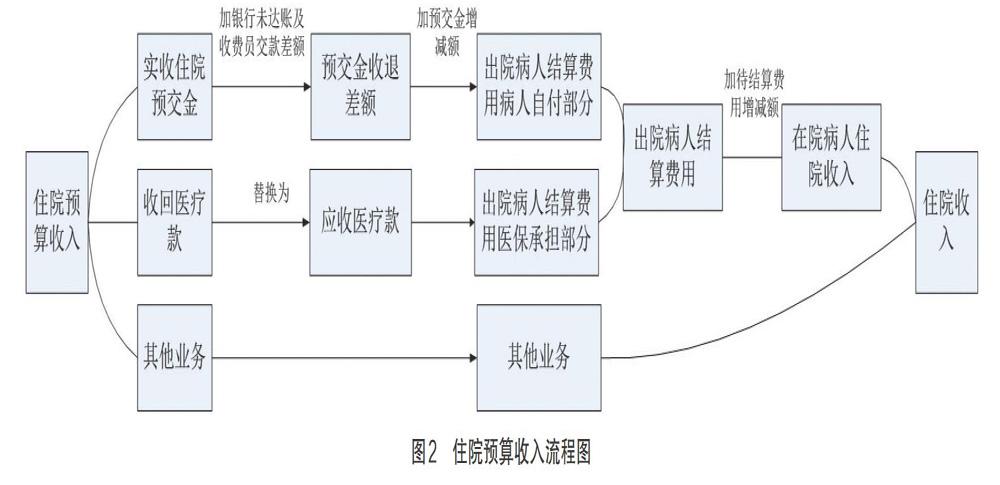

二、住院收入和住院预算收入间的关系

住院与门诊最大的不同点在于住院病人,只有在出院时才进行预交金结算,住院预交金的结算金额与门诊预交金的消费金额不同,住院预交金的结算金额等于出院病人结算费用中的自负部分,而不等于当期在院病人产生的住院收入中来源于病人自负的部分。因此,建立住院收入和住院预算收入之间的勾稽关系要通过应收在院病人医疗款。具体分析时第一步与门诊预算收入类似,通过调整银行未达款和收费员交款差额的方式计算出当期住院预交金的收退差额。然后,根据住院预交金收退情况表计算出当期出院病人结算费用中的自负部分,该过程与门诊相似,具体计算过程如下。

住院预交金期初余额+住院预交金收退差额-预交金结算金额=住院预交金期末余额

预交金结算金额=期初余额-期末余额+收退差额=出院病人结算费用中的自负部分

另外,医保支付部分的金额可以从当期的应收住院医保款借方发生额中取数,与自负部分相加后得出当期出院病人结算金额。然后,根据在院病人待结算费用统计表就可以计算出当期产生的住院收入,具体流程如下。

在院病人待结算费用期末余额=期初余额+住院收入-出院病人结算金额

住院收入=待结算费用期末余额-期初余额+出院病人结算金额

最后,加上其他业务的部分如单病种盈亏差额等之后计算出的结果应与住院收入相等,具体流程见图2。

三、举例分析

假如A医院8月发生相关业务如下。

1.门急诊预算收入为1597.5万元、住院预算收入为2032万元,门急诊收入为1895.4万元、住院收入为2052.63万元,其中住院单病种结算亏损0.46万元。

2.当月月初收回上月月末门诊预交金银行未达款9万元、住院预交金未达款9.3万元,月末发生门诊预交金银行未达款8万元、住院预交金3.5万元。

3.当月收回门急诊医保款、特约单位及团队体检单位医疗款400万元、住院医保款900万元,当月产生应收门急诊医保款788万元、住院医保款963万。

4.当月门诊窗口收费员多交款1.6万元、少交款1.5万元,当月应退出院病人余款39.83万元、实退出院病人余款41.8万元。

5.门诊预交金、住院预交金及应收住院病人医疗款情况见表1。

根据上述方法可以编制门急诊预算收入与门急诊收入、住院预算收入与住院收入差异调节表,具体计算情况见表2和表3。

四、结语

政府会计制度的实施使医院的会计工作发生了很明显的变化,针对这些变化财务人员可以使用类似方法探讨新规定在本单位的会计工作中应该通过何种方式实现,并以此改进会计核算方法,更好地适应新制度的要求。

(作者单位:福建省立金山医院)

责任编辑:梁 欣