中国对外直接投资回顾:投资更为稳健 一带一路国家受益良多

2020-05-19

2019年,在全球海外直接投资增长乏力背景下,中国非金融类对外直接投资(以下简称“对外直接投资”)保持了相对平稳的发展态势,投资流量虽进一步下降但降幅有所收窄。

全年对外投资结构持续优化

根据商务部消息,2019年全年对外直接投资额估计为1106亿美元,同比下降8.2%,降幅较2018年缩小1.4个百分点。对外直接投资结构呈现持续优化,主要流向租赁和商务服务业、制造业、批发和零售业。2019年1—11月,中国1044亿美元对外投资流量中,有超过60%流向这三个行业,占比分别为32.5%、17.7%和11.2%,其中对制造业、批发和零售业的投资同比分别增长6.4%和24%。房地产业、体育和娱乐业对外投资没有新增项目。中国对外直接投资流量的全球排名稳步上升。2018年,中国对外直接投资流量1430.4亿美元,全球排名升至第二位,仅略低于日本,占全球份额由2017年的11.1%上升至14.1%,为历史最高水平。中国对外直接投资流量已连续8年位列全球前三,占比已连续4年超过10%。中国对外直接投资稳步发展得益于投资目的地更加广泛和全球化,中国资本在全球范围的影响力不断扩大。

对外直接投资存量位列全球第三位,投资存量占GDP的比重仍相对较低。截至2018年末,中国对外直接投资存量19822.7亿美元,是2002年末水平的66.3倍;排名仅次于美国及荷兰,位列全球第三位,超过日本、德国及英国等发达国家。中国对外直接投资存量规模虽然已逼近荷兰,但仅为美国的30%,与美国的差距仍然较大,后者截至2018年末的存量规模占全球的五分之一。从中国投资存量的行业结构来看,前三大行业的占比超过 50%,租赁与商务服务业仍是中国对外直接投资存量分布的第一大行业,位于二、三位的分别是批发和零售业及金融业;同时,信息传输及软件和信息技术服务业、制造业以及采矿业也是对外直接投资的重点行业;以上六大行业投资存量占比高达84.6%。尽管中国对外直接投资存量持续跻身全球前三行列,但与自身全球第二大经济体的经济体量相比,存量规模的比重仍相对较低。根据UNCTAD研究,2017年中国对外直接投资存量与GDP的比值仅为12.3%,低于同年发展中经济体的22%,世界平均水平38.6%,更远低于发达国家的50.7%。

中国对“一带一路”国家投资:承包工程增长迅猛

“一带一路”沿线国家正逐渐成为中国对外直接投资的重要目的地。2019年,实现对“一带一路”沿线国家对外直接投资约150亿美元,同比下降16.2%,降幅较上一年提高4.9个百分点;但占总投资的比重提高0.6个百分点至13.6%。截至目前,中国企业在“一带一路”沿线国家直接投资已累计超过1000亿美元。新加坡、越南、老挝、阿联酋、巴基斯坦、马来西亚、印尼、泰国和柬埔寨等已成为主要投资目的国家。从行业分布来看,2018年对沿线国家投资的179亿美元中,流向的前三大行业分别为制造业(32.9%)、批发和零售业(20.7%)以及电力生产和供应业(9.4%),且均以高速增长。

中国对沿线国家的对外承包工程活动增长迅猛。2019年1—11月,中国对沿线国家新签对外承包工程合同金额1276.7亿美元,同比增速高达41.2%,占总对外承包工程合同金额的61.2%;完成营业额746.1亿美元,同比增长1.3%,占总营业额的55.3%。“一带一路”沿线国家已成为中国对外承包工程投资的主要目的地。中国对外承包工程合同总额中75.6%为基础设施建设类合同,主要集中在交通运输、一般建筑和电力工程建设行业,改善东道国基础设施条件的同时,还为东道国创造就业77万余个,“一带一路”沿线国家是其中的主要受益方。不仅如此,前11个月对外承包工程还带动中国设备材料出口127亿美元。根据中国“一带一路”网统计,截至2019年7月,中国已与136个国家或地区和30个国际组织签署195份“一带一路”政府间合作协议。未来,“一带一路”倡议内各类投资合作前景广阔。

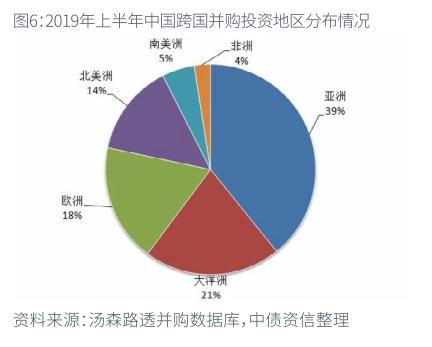

中国跨国并购:亚太区为首选目的地 新兴产业集中度高

针对海外直接投资的限制类监管措施增多,中国企业跨国并购额持续加速下滑。自2018年起,针对海外直接投资的保护主义有所升温,海外投资监管环境趋严,以美国、欧盟为首的发达经济体纷纷实施限制类监管措施。在此背景下,中国企业采取了审慎的跨国并购战略。2019年,中国企业实施完成跨国并购共计404起,较上年减少29起;总交易额307亿美元,较2018年大幅下降58.6%,降幅进一步扩大20.7%。2019年跨国并购投资额占对外直接投资总额的比重为27.8%,所占比重较上一年增长6.1%。

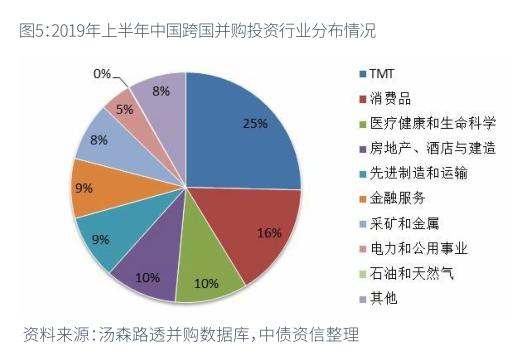

跨国并购重点行业正从传统制造业和资源型行业向高技术水平和高附加值的新兴产业转变。从中企跨国并购行业分布来看,2018年制造业作为第一大行业共完成交易额329.1亿美元,但同比降幅高达45.8%。位列二、三位的采矿业、电力和公用事业的同比降幅也均接近20%。当前,中国的产业结构调整正不断深化,企业在进行跨国并购时愈发青睐能够促进自身产业结构转型升级的行业。在海外投资政策环境趋紧背景下,中企更积极地将有限的机会投资于此类行业。2019年上半年,中企跨国并购行业主要集中在高新技术产业。其中,数字新媒体产业(TMT)无论从并购金额还是项目数量来看都位居首位,在2019年上半年總计的257起并购交易中,TMT行业交易数量67起,总金额200亿美元,占比双双接近三成;除TMT行业外,消费品行业和高端制造行业同为并购交易较为集中的领域。

亚太地区跃升为中企跨国并购活动的首选目的地。2018年中国跨国并购前十大目的地中,欧美国家占据四席,亚太地区仅有第八位的新加坡和第十位的澳大利亚。欧美国家仍是中企并购投资的热点区域。2019年上半年,中国企业在亚洲地区的并购额达78.5亿美元,占总并购额的四成左右,为各大洲中最高,同比增速超过20%,对印度、新加坡和日本的并购规模大幅增长。同时,澳大利亚以38亿美元成为上半年中企并购投资的第一大目的国,中企在大洋洲跨国并购总额共计42亿美元,同比增长近40%。

与之相对的,在中美贸易摩擦和英国脱欧不确定性持续对投资者信心构成冲击的背景下,美国和欧盟又相继出台了直接或间接的限制类审查和监管措施,中企对欧洲和北美的跨国并购金额同比降幅分别高达86.6%和71.5%。

此外,“一带一路”倡议下中企对沿线国家的跨国并购活动正稳步发展。2018年中企对沿线国家共完成了79起,金额总计100.3亿美元的并购交易,占总额的13.5%。除新加坡和印度等亚太国家外,中企对阿联酋等中东海湾地区国家的并购活动也正逐渐增多。