公立医院政府会计制度下跨院区账务分析

2020-04-13叶彩芳

叶彩芳

关键词:公立医院 政府会计制度 跨院区 预算会计 非同级财政拨款

一、 财政授权额度资金跨院区购置资产

按规定每个单位只能有一个财政资金账户,故财政资金由总院统一管理使用,属于分院的财政授权资金额度是下拨至总院财政账户的。分院使用财政授权额度只能通过总院代垫付。加之财政授权支付额度收到时通常未能明确两院区最终使用情况,故收到授权额度时,建议先统一在总院账套确认收入,分院使用时再由总院收入调至分院收入。详细如下:

(一)收到财政授权额度

总院账务:财务会计:借记零余额账户用款额度,贷记财政授权收入。预算会计:借记资金结存,贷记财政拨款预算收入。分院账务:财务和预算会计均不作处理。

(二)分院使用授权额度,总院代理支付(以固定资产购置为例)

总院账务:财务会计:贷记财政授权收入(负数),贷记零余额账户用款额度。预算会计不处理。分院账务:财务会计:借记固定资产,贷记财政授权收入。预算会计不处理。

为全面反映医院运营成本,新制度取消了待冲基金和财政项目补助支出科目,不同经费性质的资产均采用相同处理,不再区分财政/科研资金购置资产和自有资金资产的核算科目,但单位需自设明细科目或者辅助账核算经费来源。上述做法很好应对新制度变化。注意分院采购的资产后续处理也在分院账套处理,总院账套不需进行后续处理。不过这种做法的缺点是,总院需要更仔细管理财政项目,财务会计下单个院区账套不能全面反映全院财政收入,要合并账套才能汇总全院情况,总院平时可以借助预算会计收支对账。

二、关于跨院区预算会计核算问题

对医院而言,预算会计是此次改革最大变化,旧会计制度没有预算会计。以收付实现制为核算基础的预算会计借助平行记账的方式去连接预算会计与财务会计核算系统,其中纳入预算管理的现金或者现金等价物业务,同时在财政会计和预算会计中账务核算。非现金业务则只做财务会计不做预算会计。

涉及多院区多账套的大型公立医院,预算会计处理方式争议较多。由于各政策及银行账户使用规定等限制,医院很多款项都要先由总院代垫付,如工资福利支出(按银行结算账户管理办法规定,一家单位只能选择一家银行申请开立一个基本存款账户,工资通过基本户结算)、总院统一招标采购事项等,而分院确认成本时贷记应付总院账款。若按照收付实现制分院是不需要做预算会计,那预算会计到底什么时候做且在哪边列支,成为新制度后的争议点。大体思路有二,要么统一总院确认预算会计,分院不做;要么两个院区账套均做预算会计,详细如下:

(1)方案一,涉及两院来往业务,分院均不需要做预算会计,由总院在实际支付款项时,按照具体事项列支预算会计。因为总院支付款项时,有第一手原始凭证资料,实际报销时更能清晰按项目明细内容列支预算支出明细科目。分院不是付款方经常滞后才拿到报销资料,凭复印件入账。若没及时沟通往往不能确定事业支出的下级明细。分院归还总院款项时,仅视为集团内部资金变动,双方均不做预算会计。本方案优点是操作简便,每个院区单独账套均严格按收付实现制核算,对整个医院而言,预算会计支出科目的具体明细核算更准确及时,不足之处是从每个院区单独账套看,预算会计支出不准确。鉴于多院区公立医院每月均需要合并多院区账套,对外只报告院区合并报表,分院并不需要单独列报预算会计报表,从这角度考虑可以采用方案一。

(2)方案二,在预算会计“事业支出”下增加虚拟二级科目“待处理”,跨院区往来业务涉及货币资金,两院区都做预算会计。总院统一通过“事业支出-待处理”过渡。而分院在确认财务会计成本时,需要先和总院沟通确认好支出明细内容,按明细准确核算至事业支出的具体明细科目中,预算会计贷记“事业支出——待处理”。实际还钱给总院时,转出待处理的事业支出,贷记资金结存。该方案优点是每个院区均独立确认了预算会计,能出具单独决算报表,事业支出一级科目总发生额也只反映本院区收支。不足之处是,现实情况总院垫付款项时未必能及时告知分院,往往结账前需对账时分院才被动知道业务,分院未必能及时和准确获知事业支出的开支明细。多院区医院若一体化管理水平比较高和跨区业务沟通畅顺及时才建议采用方案二。

当然也会有人认为,总院收到分院归还资金时应确认资金结存,贷方冲销事业支出。分院也确认事业支出同时减少资金结存。此种做法虽然对于单个账套而言,事业支出一级科目总额更符合单个院区情况,但不利于整个医院合并报表后事业支出明细的准确反映。因为实际情况中通常分院是累计一段时间才会汇总一笔款项还钱给总院,此时确认的事业支出并不是根据具体业务确认的,不能精确列支开支明细。综合而言,方案一更适合现实情况。

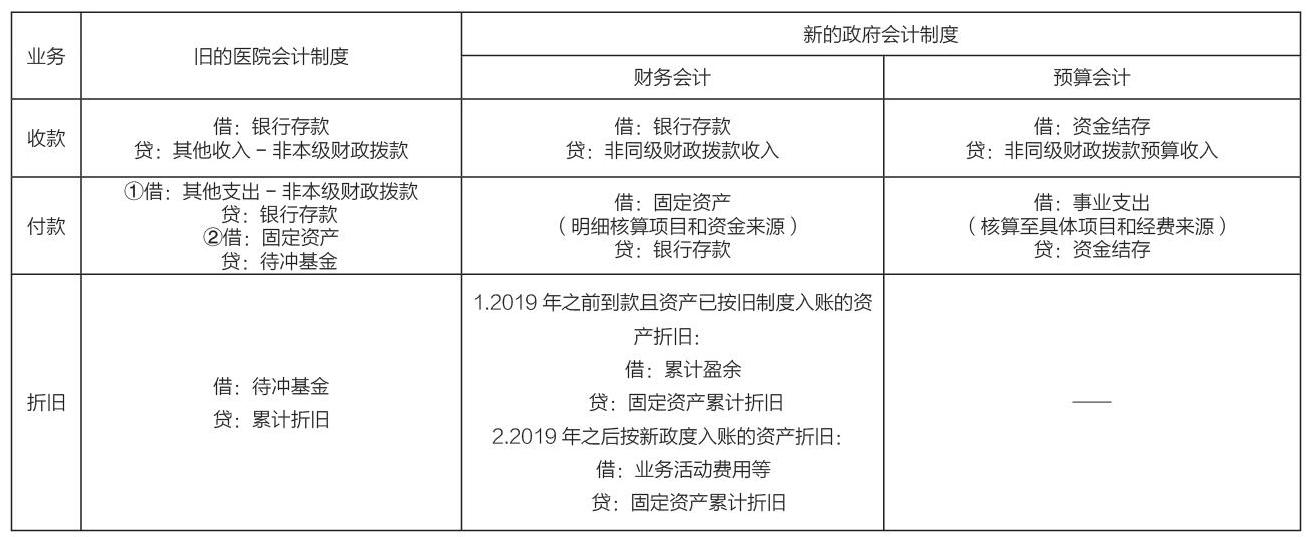

三、非同级财政拨款资金购置资产后续处置

按新制度要求,所有专项经费的资产需核算至具体项目和经费性质,财务会计中没有单独净资产科目去反映非财政专项结(转)余,但预算会计有非财政专项结(转)余反映非同级财政的专项拨款使用情况。由于非同级财政拨款通常是拨款至单位自有资金账户,而资金到账时间和使用时间往往跨多个年度,甚至有单位是视为自筹资金采购做后续账务处理,每个单位情况不一。新政府制度对此进行了规范,要求非财政专项也统一核算至项目名和资金来源,详细情况见表1(因非同级财政拨款属于基本支出部分反映在医疗盈余中,不用专项反映故不作讨论,本文只讨论属于专项资金的处理):

表1

政府会计制度下,非同级财政专项资金采购的资产折旧时,需细分资金到账时间和资产入库时间,不同时点处理不同。上图折旧业务新制度财务会计的第2点情况比较特殊,2019年1月1日前已确认收款,但2019年后才入库的资产,分两种情况处理:(1)2019年新制度期初数若没有细分出非本级财政专项剩余的资金对接入预算会计的“非财政专项结转”,则视为自有资金购置资产简化处理,但需自设台账辅助登记以前年度专项资金使用情况。(2)如果衔接期初数时有细分出剩余非本级专项资金,折旧时需账务中明细核算到具体项目名称和经费性质。

四、结束语

总体而言,新实施的政府会计制度,财务会计核算更全面化企业化,预算会计对公立医院而言更是从无到有的变化。多院区公立医院财务部要提升一体化管理水平,加强财务人员学习能力和沟通能力,才能在多个院区之间平稳顺利落实全新的会计制度和系统。

参考文献

[1]国家卫生健康委财务司. 医院执行政府会计制度操作指南[Z].北京.中国财政经济出版社,2019.

[2]戴笑韫,蔡战英.医院会计制度与政府会计制度的比较分析[J].衛生经济研究,2018.