海归继任者对家族企业创新投资的影响研究

2020-04-10赵秀芳姚茹婧

赵秀芳 姚茹婧

(绍兴文理学院 商学院,浙江 绍兴 312000)

一、引言

自改革开放以来,伴随着我国经济的转型升级,家族企业不断发展壮大,成为促进我国经济发展的重要力量。根据《福布斯》2018年发布的中国上市家族企业排行榜显示,在A股上市的企业中,家族企业占比33.6%。40多年过去,家族企业迎来了接班的高峰期。与此同时,新常态下我国制造业的发展动力逐步从低成本优势转向创新驱动,创新投入的规模和创新战略的选择对家族企业意义重大,而2016年发布的《中国家族企业健康指数报告》却显示家族企业总体研发

活跃度不高。因此,目前家族企业正面临着代际传承与创新转型的双重挑战。

随着中国政府海外留学政策的推出,不少家族企业家将自己的子女送到国外接受国际化的教育,以更好地实现家族企业转型和代际传承。据统计,目前家族企业继任者中有将近三成的继任者具有海外留学经历。由于拥有国际化教育背景,海归继任者往往比创始人以及本土继任者掌握更先进的知识和技术,拥有更加强烈的创新意识,进而有助于促进企业的创新投资。因此,本文从继任者对创新投资的影响视角,将海归继任者与本土继任者进行比较,发现海归继任者更有利于促进家族企业的创新投资,这与其他学者(周泽将,2014;黄海杰,2018)得出的海归高管有利于促进创新投资的结论不谋而合。在此基础上,本文进一步从培养模式和专业背景等两个方面讨论海归继任者的异质性对家族企业创新投资的影响。发现拥有海外学习经历的继任者比拥有海外工作经历的继任者更能促进家族企业的创新投资;同时,拥有专业技术背景的海归继任者也比非技术背景的海归继任者更能促进家族企业的创新投资。

二、理论分析与假设

我国家族企业对继任者的培养方式主要有两种,一是企业内部培养,二是出国留学或工作,回国后进入企业的管理层。相比于本土继任者,一方面,海归继任者拥有独特的国际社会资源,使他们更有可能利用国际关系进行海外并购,从事更多的创新投资活动。海归继任者在海外学习或工作时,不仅具有专业知识、先进技术和国际化视野,而且还受到了海外国家创新理念的熏陶,这种影响使他们在回国后利用所学到的知识和技术,有意识地加大对企业的创新投入。周泽将等(2014)对中国创业板企业进行实证研究,结果表明,海归高管对企业创新投入产生显著的促进作用,并且海归高管比例越大,企业创新投入越多[1]。另一方面,海归继任者缺乏本土社会关系,且更容易与创始人在理念上发生冲突,这也会使得海归继任者转向创新投资。黄海杰(2018)从二代自身特征出发,研究发现,二代介入对家族企业的创新活动有显著的正向影响,并且这种影响在以海归为背景的二代中更为明显[2]。因此,本文提出如下假设:

H1:相比于本土继任者,海归继任者更有利于促进企业创新投资。

海归继任者的海外经历主要分为学习和工作两种,海外留学是大多海归继任者出国的方式。这类继任者接受了发达国家高质量的教学,培养了创新思维,这些优势更能帮助他们识别、把握创新的机遇。并且,继任者出国留学培养回国后进入家族企业成为董事或高管,这一行为传递了创始人想要把家族企业做大做强的意愿,这种意愿会促进家族企业大股东进行创新投资,以此来提高家族企业的竞争力,使得家族企业实现“长青”的目标。而海外工作经历的继任者虽然拥有丰富的工作经验,掌握了先进的管理方法,建立起广泛的国际人际网络,但一方面国外企业文化、制度、法律法规与我国有较大的差异,短时间难以应用于我国企业并很难适应我国企业的管理模式,反而会增加企业的管理成本,抑制企业的创新投资。梁剑等(2017)以中国创业板上市公司的海归高管为样本进行研究,结果表明,相对于拥有工作经历的海归高管,拥有学习经历的海归高管更有利于促进公司技术创新[3]。另一方面,一部分海归继任者由于不适应海外工作,或者由于家族压力,被迫选择回国继承,这种被动心态导致他们缺乏创新的热情,从而减少创新投资。因此,本文提出以下假设:

H2:拥有海外学习背景的海归继任者相对于海外工作经历的海归继任者,更有利于促进企业创新投资。

企业的创新离不开技术人员,当继任者拥有专业技术背景时,很可能对企业创新产生推动作用,并且他们对创新活动有一定的了解,更明白创新活动对企业发展的重要性。拥有专业技术背景的海归继任者由于掌握了最前沿的技术,能在企业创新中遇到困难时利用自己的专业来解决难题,理论上会更加注重企业的创新投资。余恕莲等(2014)对2009年—2011年创业板企业数据进行实证分析,发现在高新技术企业中,高管的专业背景对研发投入有明显的促进效应[4]。这种专业技术的优势能帮助海归继任者发现国内与国外创新的差距,使得他们更倾向于增加研发投入来获取新产品、新技术。此外,除了技术优势,他们还有心理优势,拥有专业技术背景的海归继任者对自己更有信心,表现出更高的自我期望,将所积累的技能技术应用于企业的创新研发,增加研发投入来提高企业的创新水平。因此,本文提出如下假设:

H3:拥有专业技术背景的海归继任者相对于非专业技术背景的海归继任者,更有利于促进企业创新投资。

三、研究设计

首先,本文将从国泰安选取2012年—2017年在A股上市的家族企业有关数据,并对其进行如下筛选:(1)剔除经营状况异常的企业(长期ST或资产负债率超过100%);(2)剔除金融保险业企业样本;(3)剔除财务数据缺失样本。其次,本文选择上市时就是家族企业控股并有创始人子辈(儿子、女儿、儿媳和女婿)加入企业的董事会或高管团队的家族企业。最后筛选得到146家具有继任者介入的上市家族企业2012年—2017年的876个观测值样本数据。

(一)变量定义

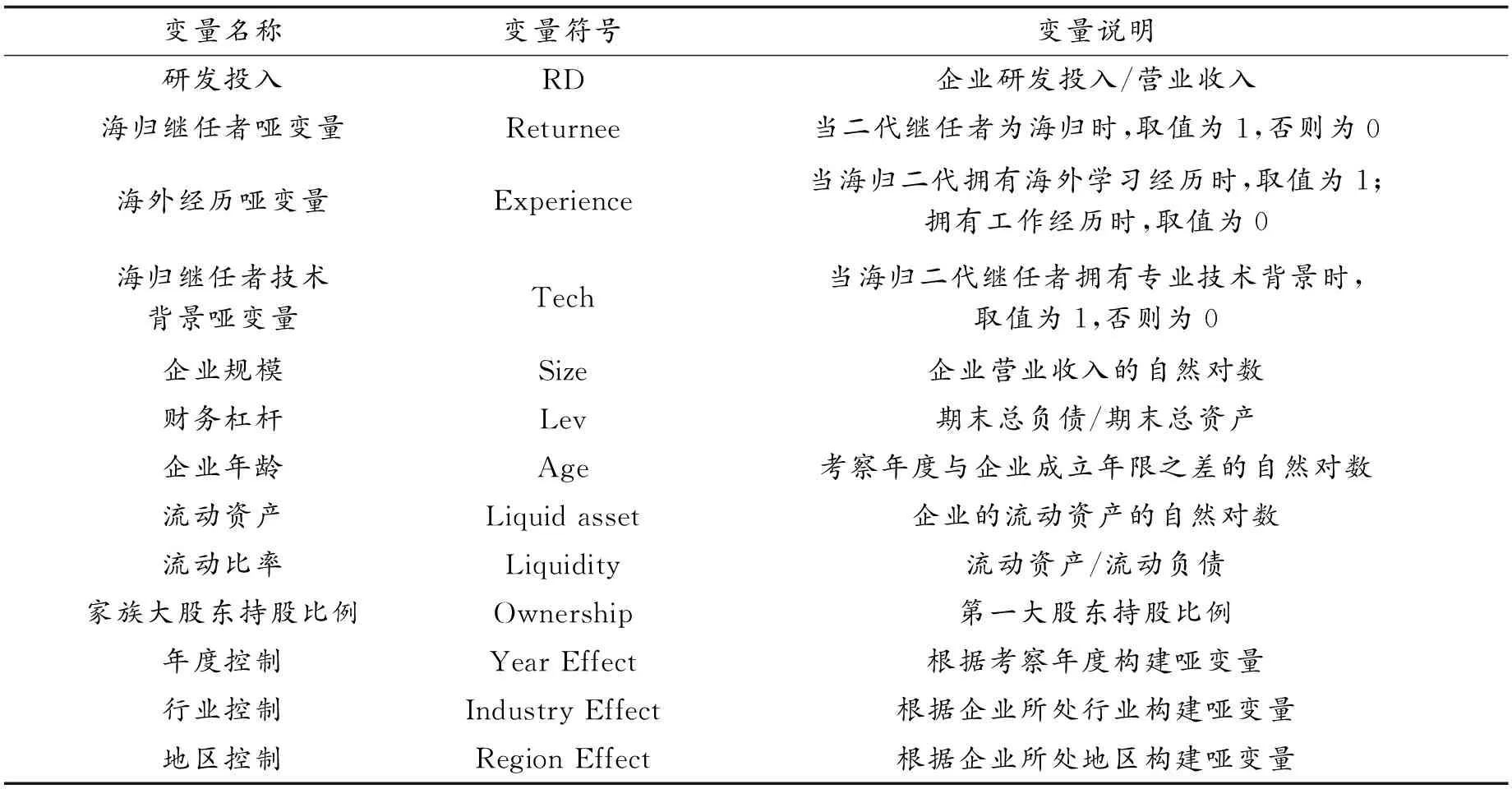

本文采取企业研发投入与营业收入的比值作为应变量[5],继任者是否为海归、海外经历是否为学习并且是否具有专业技术背景作为哑变量。由于继任者接管企业后担任企业的管理层,因此本文将海归继任者在海外留学时所学专业为管理学的定义为具有专业技术背景。另外,本文控制了企业规模(Size)、资产负债率(Lev)、企业年龄(Age)、流动资产(Liquid asset)、流动比率(Liquidity)、企业家族大股东持股比例(Ownership)[2]。此外,本文还加入年度、行业、地区等虚拟变量。具体的变量含义参见表1。

表1

变量名称变量符号变量说明研发投入RD企业研发投入/营业收入海归继任者哑变量Returnee当二代继任者为海归时,取值为1,否则为0海外经历哑变量Experience当海归二代拥有海外学习经历时,取值为1;拥有工作经历时,取值为0海归继任者技术背景哑变量Tech当海归二代继任者拥有专业技术背景时,取值为1,否则为0企业规模Size企业营业收入的自然对数财务杠杆Lev期末总负债/期末总资产企业年龄Age考察年度与企业成立年限之差的自然对数流动资产Liquid asset企业的流动资产的自然对数流动比率Liquidity流动资产/流动负债家族大股东持股比例Ownership第一大股东持股比例年度控制Year Effect根据考察年度构建哑变量行业控制Industry Effect根据企业所处行业构建哑变量地区控制Region Effect根据企业所处地区构建哑变量

(二)模型设定

本文采取多元线性回归模型来分析海归继任者对家族企业创新投资的影响。为检验假设1,本文采取如下模型:

其中,Returneei,t表示企业i第t年虚拟变量,当继任者为海归时,该家族企业年度观测取值为1,否则为0。Controlsi,t,k表示企业i第t年的第k个控制变量。α0为常数项,ε0为残值。

为了检验假设2和假设3,本文在模型1的基础上引入交叉项作为海外经历和专业技术背景的衡量指标,研究模型如下:

其中,Returnee*Experiencei,t表示企业i第t年虚拟变量,当海归继任者拥有海外学习经历时,该家族企业年度观测取值为1,拥有海外工作经历时,取值为0,表3用R*E表示。Returnee*Techi,t表示企业i第t年虚拟变量,当海归继任者拥有专业技术背景时,该家族企业年度观测取值为1,否则为0,表3用R*T表示。Controlsi,t,k表示企业i第t年的第k个控制变量。β0为常数项,ε1为残值。

四、实证结果

(一)描述性统计

本文的描述性统计如表2所示。由表2可知,研发投入(RD)的均值为3.856,其中最小值为0.020,最大值为58.25,说明上市家族企业研发投入占营业收入比重较小,并且差距较大。海归继任者(Returnee)均值为0.299,说明家族企业继任者中近三成继任者具有海外经历,该比例有所上升。海外经历(Experience)的均值为0.914,说明在海归继任者中有超过90%的继任者具有海外学习经历,具有专业技术背景(Tech)的均值为0.686,即在出国留学继任者中有近70%的继任者选择与管理有关的专业。

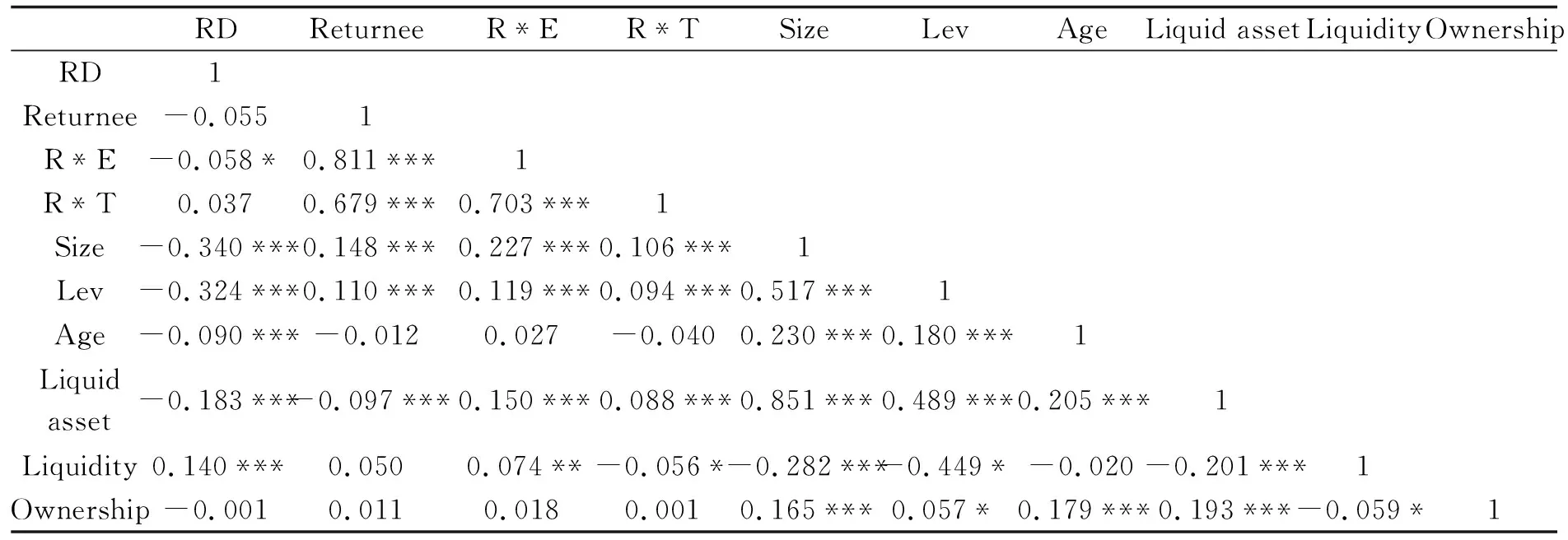

(二)相关性分析

表3为本文主要变量之间的相关系数矩阵,其中,主要研究变量间的相关系数大多低于0.8,并且在全样本中VIF均小于10,因此不存在明显的多重共线性问题。上述结果仅为两两变量之间的关系,具体其他自变量与控制变量之间的关系还需要进一步通过回归模型来分析。

表2

(1)(2)(3)(4)(5)VARIABLESNmeansdminmaxRD8763.8563.4200.020 058.25Returnee8760.2990.45801Experience2100.9140.28101Tech2100.6860.46501Size87621.281.14118.3225.74Lev8760.3470.1750.007 970.833Age8762.6860.3901.0993.526Liquid asset87621.300.92219.3624.17Liquidity8763.2395.2640.484104.7Ownership8745.25112.220.088 670.53

(三)回归分析

首先,本文检验了家族企业中具有海归背景的继任者对于企业创新投资的影响,回归结果见表4。从表4可知,海归继任者的回归系数为0.444,且在5%的水平上显著正相关。结果表明,海归继任者获得的专业知识、先进技术以及国际化视野能帮助家族企业提高创新投资水平,同时也说明海归继任者进入家族企业后所处的环境使得他们更加倾向于创新投资。因此可以得出,当继任者具有海外背景时,更能促进企业的创新投资,即假设1成立。

其次,本文在假设1的基础上,对海归继任者的个体特征与家族企业的创新投资进行回归分析。由表4可以看出,海归继任者海外经历的回归系数为1.107,且在1%水平上显著正相关,可见拥有海外学习经历的继任者更有能力运用所学的前沿知识来识别并把握创新机遇,而拥有海外工作经历的继任者一方面短期内难以将工作经验应用到我国的创新投资中,或者基于家族压力而被迫选择回国担任家族企业管理层,使他们在短时间内表现出冒险精神不足,从而减少家族企业的创新活动,由此验证了假设2;海归继任者中拥有专业技术背景的回归系数为0.595(p<0.05),即相比于没有专业技术背景的继任者,有专业技术背景的继任者更注重企业的创新投资,更有能力和动力去促进企业的创新投资,在此验证了假设3。

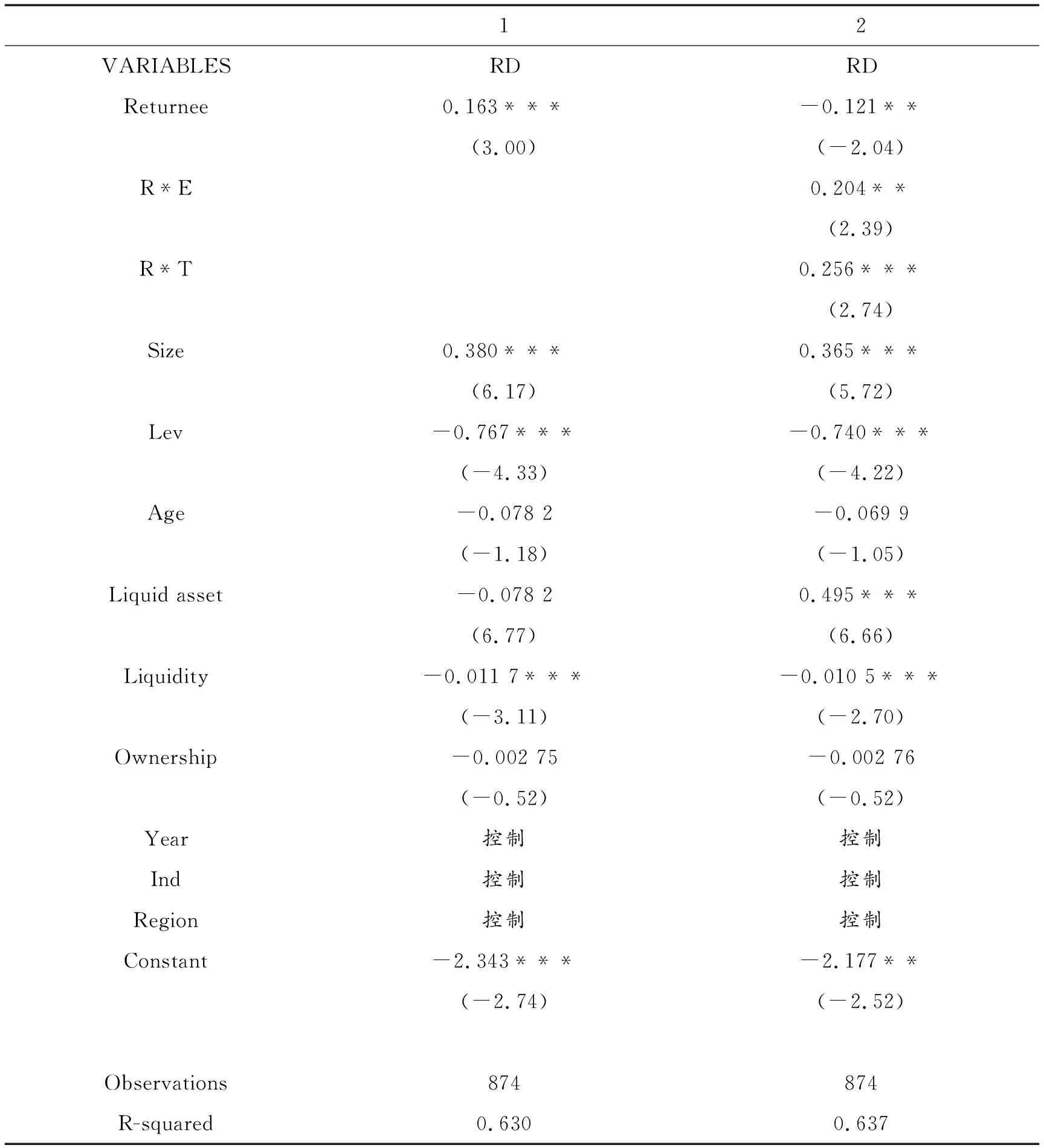

(四)稳健性检验

为保证研究结果的合理性和准确性,本文采取替换应变量指标进行稳健性检验。本文选取研发投入的自然对数为替代性衡量指标,重新对模型进行检验。检验结果与之前所得出的结论不存在实质性差异,表明本文的实证结果基本是稳健的。

表3

RDReturneeR*ER*TSizeLevAgeLiquid assetLiquidityOwnershipRD1Returnee-0.0551R*E-0.058*0.811***1R*T0.0370.679***0.703***1Size-0.340***0.148***0.227***0.106***1Lev-0.324***0.110***0.119***0.094***0.517***1Age-0.090***-0.0120.027-0.0400.230***0.180***1Liquidasset-0.183***-0.097***0.150***0.088***0.851***0.489***0.205***1Liquidity0.140***0.0500.074**-0.056*-0.282***-0.449*-0.020-0.201***1Ownership-0.0010.0110.0180.0010.165***0.057*0.179***0.193***-0.059*1

表4

12VARIABLESRDRDReturnee0.444**-0.664***(2.27)(-3.86)R*E1.107***(2.87)R*T0.595**(2.21)Size-1.909***-2.002***(-4.74)(-4.59)Lev-2.606***-2.517***(-5.42)(-5.25)Age-0.017 6-0.005 65(-0.10)(-0.03)Liquid asset1.535***1.587***(4.51)(4.33)Liquidity-0.026 3**-0.026 7**(-2.35)(-2.06)Ownership-0.012 9-0.013 3(-0.39)(-0.40)Year控制控制Ind控制控制Region控制控制Constant8.721***9.472***(3.51)(3.64)Observations874874R-squared0.4260.437

Robust standard errors in parentheses

*** p<0.01,** p<0.05,*p<0.1

五、结论与建议

本文以2012年—2017年A股上市的家族企业为样本,研究海归继任者及其个体特征对家族企业创新投资的影响。结果表明,海归继任者获得的专业知识、先进技术以及国际化视野使得他们更具有创新的意愿,因此,相比于本土继任者,海归继任者更有利于促进家族企业的创新投资;海归继任者由于海外留学接受高质量的教学,培养了创新思维,这能帮助他们识别并把握创新机遇,而具有海外工作经历的继任者一部分经过海外历练后回国继承家族企业,并将海外管理经验应用于企业。但是由于我国企业文化、制度等与海外环境有较大的差异,短时间这些经验很难适应我国企业的管理模式,因此可能会抑制家族企业的创新投资;另一部分继任者不适合海外的工作或者基于家族压力,而被迫选择回国担任家族企业管理层,这种被动的接班使他们在短时间内表现出冒险精神不足,从而排斥创新活动。因此,相比于拥有海外工作经历的海归继任者,拥有学习经历的海归继任者更能促进家族企业的创新投资;同时,拥有专业技术背景的海归继任者具有一定的技术和心理优势,这两种优势都能促使他们进行更多的创新投资,验证了相比于没有专业技术背景的继任者,有专业技术背景的继任者更能促进家族企业的创新投资。

表5

12VARIABLESRDRDReturnee0.163***-0.121**(3.00)(-2.04)R*E0.204**(2.39)R*T0.256***(2.74)Size0.380***0.365***(6.17)(5.72)Lev-0.767***-0.740***(-4.33)(-4.22)Age-0.078 2-0.069 9(-1.18)(-1.05)Liquid asset-0.078 20.495***(6.77)(6.66)Liquidity-0.011 7***-0.010 5***(-3.11)(-2.70)Ownership-0.002 75-0.002 76(-0.52)(-0.52)Year控制控制Ind控制控制Region控制控制Constant-2.343***-2.177**(-2.74)(-2.52)Observations874874R-squared0.6300.637

Robust standard errors in parentheses

*** p<0.01,** p<0.05,*p<0.1

据此,为提高家族企业的创新投资,实现长期可持续发展的战略目标,本文提出以下建议:(1)家族企业在培养接班人时,考虑到海外不仅具有更先进的专业知识和技术,能够拓展国际化视野,并且更加注重对创新思维的培养,因此在选择培养模式时可以优先考虑海外留学模式;(2)专业技术能在很大程度上帮助继任者适应所处的岗位,技术和心理上的优势使得他们勇于尝试和挑战,因此在留学时可以选择管理或与管理相近的专业进行培养。

本文从创新的角度证明了海归继任者在家族企业中的作用,研究结论对当下正处于大规模交接班阶段的家族企业如何培养继任者、保持长期的竞争能力有一定的启示作用。本文的局限在于国泰安中样本的年限不够新,具有海归背景继任者的家族企业太少。待未来有更多样本数据,并更新年份,应该能得到更加丰富的结果。此外,本文主要从创新投资的规模入手展开研究,未来还可以进一步从家族企业的创新类型和结构入手,探究继任者培养模式对家族企业创新类型和结构的影响。