另类交易系统交易制度的研究与启示

2020-02-14王宇琼龚维进

王宇琼 龚维进

[摘 要] 以另類交易系统(ATS)为基础的证券场外交易网络成为近年美国证券交易的主流模式,文章构建了多时期序贯拍卖信息模型,对比ATS等多边交易网络与单边市场的信息效率;实证层面通过数字模拟做市商报价调整幅度λn和价格方差Σn以反映市场信息显示的充分度,研究显示拥有多个知情交易者的场外交易网络信息显示加快,市场信息效率更高。据此我国可构建类似美国OTC LINK和PORTAL联盟等机构间交易平台,作为多层次资本市场的重要组成。

[关键词] 另类交易系统;交易制度; 信息模型; 信息效率

[中图分类号] F830.91[文献标识码] A [文章编号] 1008—1763(2020)01—0067—08

Research on Trading Mechanism of Alternative Trading System

——Analysis Based on Information Percolation

WANG Yuqiong, GONG Weijin

(National Academy of Economic Strategy,CASS,Beijing 100028, China)

Abstract:In recent years, the rapid rise of the Alternative Trading Platforms(ATS) become the mainstream of American OTC securities trading patterns, this article analyzes the improvement of information efficiency on ATS from the perspective of market micro structure : Firstly, through building a mufti-time sequential auction information model, this paper compares information efficiency of multilateral trading networks with unilateral trading system; Model shows multilateral trading network makes informed traders trade more competitive, thus private information reveals faster and more than in single trading counter. Then the empirical results confirm the theoretical study that multilateral trading network improves market efficiency. Based on the above analysis, China should build institutional market similar to OTC LINK and PORTAL Alliance. At last, the paper puts forward the corresponding suggestions.

Key words: Alternative Trading System;trading mechanism; information model ; information efficiency

一 引 言

近年来,另类交易系统的迅速崛起成为全球证券交易市场影响最为深远的事件。另类交易系统 (Alternative Trading System)自诞生起就有多种称谓,如“自动交易系统”“多边交易设施(MTFs)”“电子通讯网络(ECN)”等,某些证券市场发达的国家专门制定法律文件加以界定。 1998 年美国对电子通讯交易平台(ECN)进行标准化和规范,以“另类交易系统(ATS) ”来界定这一类“以互联网为基础,依据已制定的非任意性规则等一系列规则,自动聚合众多投资者买卖证券的委托或指令的电子交易系统”[1]。ATS是以网络交易为基础的新型交易系统,属于场外交易场所的范畴,其凭借低成本、交易品种多样化、高速效等优势逐渐赢得机构投资者的青睐: 在美国、欧洲、加拿大等发达经济体,传统交易所的市场份额因此显著下滑,目前纽交所主板交易量占总交易量的比重仅略高于 10%,欧洲交易量最大的交易所同样已让位于新兴的另类交易平台。

作为一种新型交易系统,另类交易系统的电子交易在降低成本方面的技术优势显而易见,现有文献主要研究ATS对市场效率的影响:大部分研究关注到ATS对市场流动性的改善:Huang[2]检验NASDAQ引入以ECN为代表的ATS报价后的影响时发现,ATS的加入不但提升了市场流动性,还降低了19%的交易成本;有一部分学者关注到ATS提升了市场的信息质量:Barclay、Hendershott 和McCormick[3]认为ATS 在交易执行速度和隐匿性方面的优势能够吸引大量知情交易者参与交易,这将客观提升交易价格的信息蕴含量。Simman、Weaver 和Whitcomb[4]檢验了ECN报价和NASDAQ报价,研究显示ECN 在报价价差选择方面比NASDAQ 更具优势,即便市场大幅走低,依然能够为市场提供更快报价,并且平均报价价差更低。另外也有学者关注另类交易系统ATS引起的市场分割问题,OHara和Ye[5]指出ATS所引致的市场分割实际上有效降低了报价价差,并提升了NYSE和NASDAQ的成交速度,客观上改善了市场质量;S.F. Fioravanti和M Gentile[6]则研究了在MiFID实施后的市场分割对欧洲证券交易所的冲击,研究结果表明MTFs进入使得规范市场和MTFs整体的流动性和市场深度也随之上升,尽管其与美国类比影响较弱。SEC[7]也注意到ECN/ATS的崛起给证券市场带来的积极变化,其多次组织了关于自动化电子交易平台对证券市场结构变化影响的调查和讨论,主要关注ECN/ATS交易规则的完备性,交易系统的稳定性和可能产生的市场分割等问题。国内学者的研究关注到制度构建对另类交易系统发展的作用:李迅雷,李明亮[8]指出1996年的《订单处理规则(Order Handling Rule)》和 2007 年的《全美市场系统规则修正案》(Regulation of NMS)推动了多边电子交易系统(ECN)和交易所的竞争,使得ECN在纳斯达克的市场份额三年之内由10%提升到 40.%; 而SEC公布的《144A》法案则催生了基于柜台交易的PORTAL联盟大发展[9]。

和海外另类交易网络的如火如荼相比,我国场外交易市场尚处于起步阶段,交易品种少,投资者也以个人投资者居多,市场交投清淡。而这一问题追根溯源,在于场外市场的制度建设尚未健全,场外市场发行和交易尚无明确指引,做市商的交易中介角色也未完全建立,导致市场信息不对称依然严重。借鉴海外市场的发展经验,以ATS为代表的场外交易市场发展是资本市场层次化发展的必然结果。现有研究主要关注ATS在提升流动性、改善市场结构和提升市场效率等方面的影响,但缺乏对交易制度和信息效率之间关系的深入理解,难以形成更有针对性的制度建议。有鉴于此,研究另类交易系统的信息效率具有非常重要的理论意义,市场的信息效率将决定市场资源配置的能力,从某种意义而言,信息效率是证券市场效率的基石。本文从市场微观结构视角分析另类交易系统(ATS)对证券场外市场信息效率的改善,建模刻画ATS的多边交易组织如何提升信息效率,并据此对中国建设场外市场给予政策建议。

二 海外另类交易系统的发展经验

本部分对另类交易系统(ATS)的交易制度做了梳理,总结了其交易制度的两个重要特征:机构间多边市场,按投资者能力进行市场分层;并着重介绍两个典型的另类交易系统:交易非上市公司股票的OTC Link、限制性证券转售市场PORTAL Alliance,二者都具有另类交易系统的交易制度特征,并都成长为与交易所分庭抗礼的场外交易网络。

(一)另类交易系统的交易制度

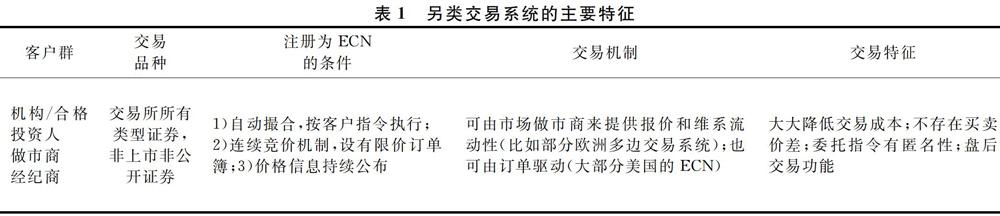

关于证券交易制度的定义,国内学者各有见解。何杰[10]认为,证券交易制度是证券交易商为达到一定的目标或履行其基本职责而制定的与交易有关的运作规则, 刘逛[11]认为,证券交易制度是交易得以实现的市场架构、规则和制度,是指证券市场的价格形成与发现机制。由此可见,交易制度的核心问题是证券交易价格的发现过程, 而价格发现从微观结构视角即是信息传递的过程。另类交易系统的交易制度有两个特点:其一是多边交易的市场结构;其二是按投资者能力进行市场分层,下文将以模型详述这种交易制度如何提高场外市场的信息效率。表1总结了另类交易系统的主要特征,具体分析如下:

1)自动撮合,按客户指令执行;

2)连续竞价机制,设有限价订单簿;3)价格信息持续公布

可由市场做市商来提供报价和维系流动性(比如部分欧洲多边交易系统);也可由订单驱动(大部分美国的ECN)

大大降低交易成本;不存在买卖价差;委托指令有匿名性;盘后交易功能

第一,另类交易系统具有多边交易组织;2004 年欧盟发布的《金融工具市场指令》便将另类交易系统界定为“ 多边交易设施”(Multilateral Trading System),即“由一个投资公司或一个市场运营者运行的多边系统,这个系统能按照非任意交易规则来集合多方投资者金融工具的买卖利益,并最终以这种方式达成交易合同” 。 因此另类交易系统在交易组织上体现了非常明显的多边交易平台的特色:其将多家交易商置身于竞争环境当中,既保持了交易商作为做市商的传统角色,也赋予交易者同时接触多家做市商的便利,竞争性的报价在降低交易成本的同时也提供了即时流动性保障;并且这种做市商-客户(Multi Dealer-Customer)的多边交易模式有助于交易价格的改善。

第二,另类交易系统按投资者能力对交易者分层:资质高的交易者(比如一级交易商,机构投资人等)在B2B市场交易,资质低的交易者(比如个人投资人等)仅能参与B2C市场交易。交易商间的“机构间市场”即B2B市场,一般实行订单驱动交易机制,参与机构多为规模大、客户资源丰富的机构,一般市场有头寸调剂功能,比如债券的一级交易商市场、股票的OTC LINK市场等。

虽然另类交易系统ATS并非只针对机构间的证券交易,但机构间市场是近年来ATS体系发展最快、规模最大的交易体系。比如通过交易商间报价交易系统OTC Link 完成的场外交易量已经超过总交易量的95%,基于券商场外的PORTAL私募市场联盟也成为私募证券市场的最重要的融资和交易平台。交易商间的电子交易平台ATS已经成为机构间业务的主要平台。

(二)典型的另类交易系统

本文以代表性的美国OTC LINK和PORTAL交易联盟为例,分析另类交易系统的崛起背景与功能定位。

1.交易商间报价系统OTC LINK

OTC Link LLC是场外交易龙头OTC Market Group设立的交易商间报价交易系统,其在SEC注册为经纪商(ATS)。在NASDAQ逐渐交易所化以后,OTC Link逐渐取代OTCBB成为非上市公司最主要的场外交易平台,目前通过OTC Link 完成的交易量占场外总交易量比重已经超过95%。OTC Link的主要优势在于具备了从报价、议价、交易执行和交易后报告的全交易流程功能,较之OTCBB仅具备报价功能的系统先进很多。

OTC Link具有另类交易系统交易制度的典型特征,第一: OTC Link作为交易商间的报价联通网络,联结着OTC Market Group旗下几千家交易商(经纪商),其实质构成了一个机构间的多边交易平台:经纪商和交易商能通过该网络对任何符合SEC 规则的证券进行报价,OTC Market Group 作为经纪商则为各机构提供报价输入、查询、订单分派、交易和交易后自动报告等服務;除了报价功能,OTC Link 还具有订单分派和交易的功能。第二,OTC Link按信息披露程度分层交易:其主要交易的是非上市公司股票。质量最高的OTCQX交易符合上市条件但不愿履行SEC 报告义务的公司;第二层次OTCQB主要交易向SEC 注册并履行报告义务的公司;第三层次OTC Pink主要交易非上市公司。不同层次市场对交易者资质要求也不尽相同。

2.限制性证券转售市场——PORTAL联盟

PORTAL市场全称为“全美证券商协会私募发行、再销售、交易与自动清算、交割系统”,为SEC专门为私募的限制性证券设置的转售市场,意在提高私募证券市场的流动性和信息效率。PORTAL市场是近年来发展最快的证券市场之一:2006 年美国公司通过私募限制性证券总募资额超过了全美证券交易所(AMEX)、纽约交易所和 NASDAQ 三大交易所募资的总和。

PORTAL系统具有另类交易系统(ATS)交易制度的典型特点:第一,PORTAL系统是基于场外的多边交易平台,其起源于高盛等多家投行的协议,将各自的场外市场联结成一个统一的私募证券市场—Portal Alliance(Portal 联盟);第二,PORTAL仅为合格投资人交易144A证券提供服务。其交易规则基于SEC的144A条款,因144A条款允许私募股票在授权投资者之间自由交易,因而PORTAL系统定位为“144A 证券集中竞价交易系统”。在PORTAL市场出现之前,限制性证券的转售主要通过发行人和投资者直接议价交易,PORTAL市场的出现联通了原本碎片化的市场,提升了限制性证券市场的信息效率,PORTAL 转向以网络为基础的模式由此被称为“华尔街数十年来最重要的发展”。

三 另类交易系统的信息模型构建

本节将以Kyle[12]单个知情交易者的均衡博弈模型为基础,引入多个知情交易者的博弈用以刻画如上文所述“多边机构投资者交易平台”:通过对比单边和多边交易平台下场外市场的信息效率,检验多个知情交易者组成的另类交易系统(ATS)交易网络如何改善信息效率。模型以知情交易人的价格方差Σn衡量场外交易信息显示的充分度,Σn越小,报价越接近真实的资产价格,则信息显示越充分。

(一)模型建立和修正

Kyle(1985)的经典模型描述了知情交易者私人信息的渐进显示过程,知情交易者利用其信息优势选择交易策略,使其私人信息的收益最大化;未知情交易者通过博弈过程所显示的信息不断修正其买卖报价,使其对资产的预期价值接近于资产的真实价值,这样的信息显示实质是贝叶斯学习过程。其中变量λ反映了价格调整所需幅度,即未知情交易者需要多大幅度的价格调整以反映其收到的私人信息。根据Kyle[12]模型:

(E(πn+1p1,…,pn,v)=max ΔxE{(v-pn)Δx+αn(v-pn)2+δnp1,…,pn,v (18)

线形均衡存在时有

pn=pn-1+λn(ΔXn+Δun)+h(19)

其中h为线形函数ΔX1+Δu1,…,ΔXn-1+Δun-1,令ΔXn=Δx+(M-1)Δn,Δn代表知情交易者对其他知情交易者策略的推测。将(19)代入(18)得到条件预期方程:

E(πn+1p1,…,pn,v)=max {((v-pn-1-λn(Δx+(m-1)Δn)]-h)Δx+αn(v-pn-1-λn(Δx+(m-1)Δn)-h)2+αnλ2nσ2nΔtn+δn}(20)

求解上式的最大化问题可得Δx,以Δx代表Δxn即有

Δxn=(v-pn-1-h-λn(M-1)Δn)[1-2αnλn]2λn(1-αnλn)(21)

为求解以上均衡,令Δn=Δxn, 可得

Δxn=(v-pn-1-h)1-2αnλnλn[M(1-2αnλn)+1](22)

(16)式提供了上式的二阶充分条件,为论证h=0,首先有

E(ΔpnΔx1+Δμ1,…,Δxn-1+Δμn-1)=0

而由(19)式可得:

E(ΔpnΔx1+Δμ1,…,Δxn-1+Δμn-1)=

h2[1-αnλn+(M-1)(1-2αnλn)]

因此可得h=0。由(22)式可得(9)式;由(20)式可得(8)和 (17)式。

市场有效意味着λ为指令流ΔΧn+Δun在条件ΔΧn+Δun,ΔΧn-1+Δun-1下價值v存在线性回归系数

λN=Mβ2u∑n-1M2β2n∑n-1Δtn+σ2u(23)

∑n=σ2u∑n-1M2β2n∑n-1Δtn+σ2u(24)

由(23)式和(24)式可得(10)式和(11)式.当交易完整利润为零,可得约束条件αN=δN=0. 由此可证模型存在如(8)到(16)描述的线性均衡。其表现为:

当第一次连续拍卖进行时,市场由于严重的逆向选择而不显示信息,拍卖次数不断加大私人信息才逐渐显示;而在完全竞争的市场情形下,所有信息均在第一次显示,市场接近强有效:

(1)连续拍卖的最后一次拍卖,logN→∞∑n′=0,logN→∞λn′=0

当拍卖次数无限大时,所有信息瞬时完全显示,市场深度(1/λ)也变得无限大。这和Kyle(1985)的研究结论——信息收敛的速率和市场深度都为恒定值——的结果相反。

(2)连续拍卖的第一次拍卖时,logN→∞λ1=∞,logN→∞E0[ΔX1|v]=0

当拍卖次数无限大时,第一次(交易初期)拍卖时因为严重的逆向选择,市场深度(1/λ)为零,而后随着私人信息逐渐显示,市场深度才变深;同时知情交易者的交易量在初期为零。

(3)完全竞争状态的第一次拍卖时,当拍卖次数N不变,logM→∞∑1=0,logN→∞P1=v,logM→∞E0[ΔX1v]=∞,logN→∞λ1=0。

当知情交易者的数量无限大时,所有信息都在第一次拍卖时显示,同时市场深度和知情交易者预期交易量都变得无限大,表示随着知情交易者的数量增大,交易竞争性增强(在极限状态为完全竞争状态时),市场均衡完全显示私人信息,此时资产价格完全等于其预期的基本价值。

(三)讨论分析

Kyle(1985)的经典模型描述了单个知情交易者在近乎完全垄断场外市场的信息显示: λn恒量,Σn线性缓慢衰减。本模型则描述拥有多个知情交易者的竞争场外市场的信息显示:初期的λn较之单个知情交易者情形时的更大,随后迅速下降;Σn也迅速下降到零。这说明多个知情交易者的竞争将打破信息垄断,交易者采取更具竞争的交易策略;λn和Σn呈现加速下降,信息效率接近强有效,这和Kyle(1985)[12]形成了很强的对比。

本模型的经济含义是多个知情交易者的竞争将会加快信息显示:Kyle(1985)证明当市场仅有单个知情交易者时,市场深度为常量,市场维持弹性到最后一刻;本模型则证明当市场存在多个知情交易者时,市场深度和紧度均接近极限。因为交易者在不完全的信息环境下将采用纳什均衡的策略,将充分利用其信息优势,第一次出价即完全显示私人信息,市场在第一次拍卖已形成均衡价格。本模型由此解释了以另类交易系统(ATS)为代表的多边交易网络的意义,较之于单个场外市场的信息效率更高。

四 另类交易系统信息效率的数字模拟

本节以数字分别模拟多边和单边场外市场信息显示,比较另类交易系统和普通场外市场信息效率。首先求解(4)-(7)式构建的微分方程,然后通过mathematica迭代计算知情交易人的报价调整幅度λn和价格方差Σn,以此考察信息显示充分度。本文将运用不同的参数值,考察交易者的数量变化对信息效率的影响。

(一 ) 微分方程求解

令qn≡αnλn,借鉴Holden和Subramhanyam(1992)[13]的微分方程的解法可给出(8)-(11)式的精确解:

∑n=1M(1-2qn)+1∑n-1(25)

λn=M∑n(1-2qn)Δtnσ2uM(1-2qn)+11/2(26)

βn=M(1-2qn)σ2u∑nΔtnMM(1-2qn)+11/2 (27)

假设qN=0,根据外生给定的Σ0值向前迭代可以此得解序列Σn, λn和βn。

(二 ) 数字迭代

令∑0=1,σ2=1,Δtn=1N,n,拍卖次数N=20,将上述数值代入(25)-(27),通过mathematica迭代计算知情交易者报价调整幅度λn和价格方差Σn,以此比较交易组织对信息显示充分度的影响。本文选取这两个变量考量信息显示充分度出于如下考慮:随着拍卖的进行,知情交易人之间的博弈令私人信息逐步披露,知情交易人也随之动态调整其报价λn反映信息的更新,因此其报价调整幅度λn和价格方差Σn可反映信息显示的充分度,Σn越小,报价越接近真实的资产价格,则信息显示越充分。按上文分析,多个知情交易者的博弈竞争将会加快信息显示,由此可通过改变知情交易者数量,观察报价调整幅度λn和价格方差Σn的变化幅度,用以衡量私人信息显示的充分度和显示速度。

(三)数字模拟结果

改变知情交易者的数目M, M=1,2,5,16,固定拍卖次数N=20分别得到知情交易者报价调整幅度λn随时间变化的曲线图(图1),以及知情交易者报价方差Σn随时间变化的曲线图(图2)。由图可见场外市场在单边和多边市场组织下信息效率差别明显:在单个知情交易者的场外市场,报价调整幅度λn是一个恒定值,而价格方差Σn以近乎线性的速度缓慢衰减,市场信息显示不充分;而在多边场外交易市场(知情交易者数目M增多),即使交易早期报价调整幅度λn大于单边市场对应值(红色线),其随后也会迅速下降到远小于单边市场对应值(红色线),而价格方差Σn迅速下降到接近零(即报价几乎无偏差),这表明多个知情交易者竞争使得信息显示充分;并且随着知情交易者数目逐渐增多(竞争加剧),知情交易者报价调整幅度λn和价格方差Σn加速下降,表明多个知情交易者的场外市场信息显示加快,也验证了知情交易者的增多增大了竞争,导致更多的信息在交易的早期显示。

随着拍卖进行,λn和Σn很快下降到零;同时随着拍卖数量增加,λn和Σn下降的速率也加快.这是由于不完全竞争导致不合作的博弈,知情交易者不能合谋(以便利用其信息优势),反而陷入激烈竞争,致使大多数私人信息在早期便揭示出来。同时,在初始阶段,当拍卖间的间隔较短时,λn 较大,过后迅速降低,显示初始阶段的逆向选择较严重,后期随着信息快速显示,逆向选择变小。

五 中国构建另类交易系统的启示

上文通过建立信息模型和数字模拟验证了具有多个知情交易者的另类交易系统信息显示加快,市场的信息效率更高, 即从信息效率的视角解释了机构间交易网络(即具备多个知情交易者的多边交易平台)如何改善信息效率。美国交易商间报价系统OTC LINK和机构间私募证券交易平台PORTAL联盟等ATS均是机构间交易网络,这些另类交易平台所搭建的机构间交易网络是其多层次资本市场的重要基础。 而国内机构投资者市场还处于初级阶段,银行间市场成为目前利率汇率产品的主要机构服务平台,而股权产品交易的机构间市场刚开始发展,其配套制度尚不完善,这不利于场外多层次资本市场的规范发展,长期来讲也不利于场内高层次资本市场的持续繁荣,因此,建设以另类交易平台为基础的机构投资者交易网络,是我国建设多层次资本市场的内在要求,也是市场交易持续繁荣的重要保证。对于我国另类交易系统的构建问题,下文分别从功能定位和制度建设两个方面加以分析。

(一)中国另类交易系统的功能定位——机构间交易网络

海外经验显示,机构间市场是近年来ATS体系发展最快、规模最大的交易体系,比如上文介绍的OTC LINK便定位为交易商间的报价系统,通过互联网把各个金融市场相互联通形成统一的金融产品场外交易市场。我国另类交易系统也可重点发展机构间市场——一个整合各机构金融产品的电子报价交易系统。我国发展机构间市场有以下考虑:

(1)从交易品种看,机构间市场可定位为一个场外金融产品发行和销售的B2C交易平台,产品类别逐步覆盖权益类、债权类和金融衍生品,短期固定收益平台和私募类产品可成为机构间市场发展的破局点。

(2)从功能发展看,机构间市场为机构投资人提供机构间的交易联通服务,短期内是销售场外金融产品的B2C交易平台,随着多层次发行制度的建设和市场持续发展,逐渐演变为发行、交易和定价等完全功能的自动化电子化的资源配置平台。

(3)从阶段发展重点而言,应结合我国投融资的实际需求做重点品类选择。首先可选的是供需两旺的固定收益类产品,第三方回购资产证券化产品和地方政府债券;第二是金融机构发售的理财产品,比如私募类资管产品和中小企业私募债,可参照PORTAL联盟的发展。

(二)中国另类交易系统的制度建设

制度建设是另类交易系统建设的重点,根据前文对美国另类交易系统 ATS 的发展经验总结,交易制度是其成长的催化剂,正是得益于制度层面的有力保障和柔性支持,ATS 才能在近年来迅速壮大,这为我国场外另类交易系统的制度建设提供了宝贵的经验借鉴。

1.建立以做市商交易机制为主的混合交易机制

海外经验表明,另类交易系统的交易机制是做市商+多边交易网络构成的混合交易机制,正是这种竞争性的多边交易网络有利于提升市场的信息效率。我国场外市场在建设之初采用做市商交易机制,而随着交易产品流动性的不断提高,可逐步过渡为混合交易模式,比如引入电子化做市交易系统,该系统可同时具备报价、议价、交易执行和交易后信息报告等功能;还可根据交易产品的性质和标准化程度两个维度存在的差异,有针对地施行混合交易制度。比如对非标准化和限制性的私募证券,可实施做市商“报价+协商”的交易方式,对于标准化程度较高和非限制性证券,可引入竞价交易制度,最终建立起电子自动撮合竞价和做市商双边报价共同参与的混合型交易制度。

2.建立合格投资者制度

海外ATS发展的制度基础是根据投资者能力对交易者分层:资质高的交易者(比如一级交易商,机构投资人等)在B2B市场交易,资质低的交易者(个人投资人等)仅能参与B2C市场交易,比如OTC LINK就具备B2B、B2C和C3C等多个子层次,PORTAL仅为合格投资者提供私募证券交易服务。由此建立合格投资者制度,对促进市场的多层次发展意义重大。构建投资者分类制度应当有前瞻性,应考虑合格投资人制度如何配合另类交易系统的发展,配合私募证券转售市场的发展。在新市场的发展之初可采用注册制,辅以一定的信息披露和报告机制保证其资质,待市场发展到一定程度,再逐渐优化和统筹安排相关制度设计。

[参 考 文 献]

[1] 曾冠.另类交易系统的法律界定[J].证券市场导报,2006(2): 25-26.

[2] Huang, Y. The coponents of bidask spread and their determinants:TAIFEX verse SGX-DT[J]. Journal of Futures Markets, 2003(24): 832-860.

[3] Barclay M, Hendershott T, McCormick T.Competition among Trading Venues: Information and Trading on Electronic Communications Networks[J].The Journal of Finance, 2003,58(6):2637-2666.

[4] Siman Y, Weaver D, Whitcomb D.The quotation behavior of ECN and NASDAQ market makers[R]. working paper, Baruch College,1998.

[5] O'Hara M, M Ye.Is Market Fragmentation Arming Market Quality?[J].Journal of Financial Economic, 2011,100(3):459-474.

[6] S F Fioravanti,M Gentile.The impact of market fragmentation on European stock exchanges [R].Commission Nazionale Per le Societa E LA BORSA(CONSOB) (Working Paper) 2011.

[7] The Federal Register.Regulation of NMS Stock Alternative Trading Systems[R],SECURITIES AND EXCHANGE COMMISSION,2018.

[8] 李迅雷,李明亮等.交易所机构投资者服务平台建设研究[R].上海:海通证券研究所,2013.

[9] 杨柏国.中国私募法律规制研究[D].上海:华东政法大学,2011.

[10]何杰.证券交易制度论[M].北京:经济日报出版社,2001.

[11]刘逖.证券市场微观结构理论与实践[M].上海:复旦大学出版社,2012.

[12]Kyle A. Continuous Auctions and Insider Trading[J].Econometrica, 1985,53(6): 1315-1335.

[13]CRAIG W. Holden and AVANIDHAR Subramhanyam.LongLived Private Information and Imperfect Competition[J]. The Journal of Finance,1992,47(1):247-270.

[14]Tarun Chordia, Richard Roll and Avanidhar Subrahmanyam. Recent Trends in Trading Activity and Market Quality[R]. Working Paper, 2010.

[收稿日期] 2019-03-25

[基金項目] 国家留学基金委和美国富布莱特基金会联合资助项目:美国场外市场交易制度研究

[作者简介] 王宇琼(1980—),女,湖南长沙人,中国社会科学院财经战略研究院博士后,博士。研究方向:金融机构与金融市场。