P2P网贷大梦已醒

2020-02-04

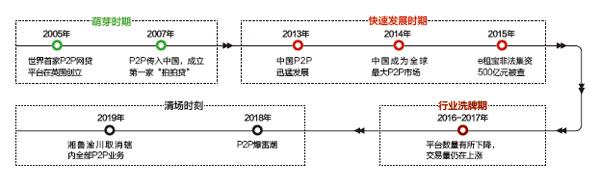

2013年,“互金”和“P2P”在中国的火爆,比起今天的区块链,有过之而无不及。10余年间,P2P网贷机构从巅峰时期的6 000余家到如今仅剩262家,走过了一个从繁荣到衰败的轮回。

P2P诞生于英国,繁荣于美国,混乱于中国。P2P网款平台是为了撮合借贷双方的直接交易,手续少、放款快、交易费低、无需抵押,同时,P2P网贷凭借为借款人提供更低的利率、为投资人提供更高的回报的能力而广受欢迎。这个舶来品来到中国后,打着普惠金融的旗号,被视为有划时代意义的金融变革,在中国监管尚不完善的金融市场迅速蔓延。

上帝欲其死亡,必先令其疯狂。2013年开始,P2P成了炙手可热的新星。那时,P2P尚处于监管的真空,不论国企民企,无论有没有金融背景,有点资本的就想搭个P2P平台,有点闲钱的就往P2P里扔,在金融创新的神话面前,人们都红了眼似的往上靠。

然而,这个金融创新神话随着2015年“e租宝”平台的崩盘,有了一丝破灭的征兆。但更多人尚未感到风雷将至的前奏。

最先反应过来的是金融监管部门,对待P2P的态度逐渐由支持转向风险控制,在5年的政府工作报告中,对“互联网金融”的措辞也从“促进发展”演变成“警惕风险”。

重锤之下,火花四射。

“三降”要求,让P2P网贷行业一片哀嚎;“四条红线”的画定,让不合规P2P开始裸奔;“转向小贷”方向的划定,更是给P2P网贷画上了一个句号。

回头来看,中国市场的P2P网贷有着先天缺陷。不同于英美,在个人信用体系并不完善的中国,P2P网贷演化出了刚性兑付的信仰,平台的性质发生根本变化。

P2P网贷的初衷是为企业和个人解决融资渠道狭窄的问题,更好地服务实体经济发展。但在后续的发展中,P2P逐渐忘掉了自己的初心,成为资本的游戏。再加上中国金融监管部门没有及早将P2P纳入监管,积累起巨大的金融风险。

的确,P2P披着“普惠金融”的外衣出场,反映出社会的投融资需求。但在扭曲的融资环境下,P2P网络贷款及其平台逐渐被异化成为金融怪兽。

P2P的倒下有不同的姿态,有卷款跑路的,有出现兑付危机的,也有董事长猝死的、自首的、被抓的。但不论哪一种,其背后都浸润着无数家庭的泪水。爆雷潮中,很多P2P老板因“非法吸收公众存款罪”和“集资诈骗罪”被关在监狱,甚至某些被立案的P2P网贷项目的普通从业者也要将工资、奖金悉数上缴警方。

疯狂过后,空留一地鸡毛。

P2P在中国,其兴也勃,其亡也忽。当然,仅凭这些,還不足以判定P2P网贷模式陷入了败局,但可以肯定的是,监管缺位、忘记初心的中国式P2P网贷已经走进了死胡同。