金融数学中期权交易策略分析

2020-01-11周指普

周指普

摘 要:基于金融数学的基本原理,本文对期权概念进行了简要分析,即看涨期权与看跌期权。除此之外,本文对期权交易策略进行了探讨,其中主要包括两种策略:期权差价策略与期权组合策略。

关键词:期权交易;期权差价;期权组合;金融数学

在期权市场的基本原理中,期权交易策略扮演了一个重要的角色,并且,在各类理财产品中,其占据相当重要的位置,实际上,对于银行大多数的结构化理财产品而言,皆属于期权交易策略的例子。所以,探究期权交易策略是相当必要的。

一、期权概念

对于期权合约而言,其实质上属于金属衍生产品,是较为常见的,基于期权合约,可赋予持有者一定的权利,来做某一件事情,不过对于持有者而言,未必在到期日执行权利。在生效日期内,期权有着一定的价值,所以在进入期权合约时,必须缴纳相应的费用,也就是大家熟知的期权费,同时也可看作期权的价格。通常情况下,可将期权划分为看跌期权与看涨期权。对于期权标的产品而言,有着较多的类型,比如金融产品与商品等。

就期权种類而言,依据自由度的不同,可将普通期权划分为两种,即美式与欧式期权。但是,期权名称和交易位置没有任何的关系。在没有到到期日的情况下,美式期权的行使,是不受时间限制的,对欧式期权而言,行使时间只可在到期日,接下来对欧式期权进行探讨。

看涨期权:就是指在今后的某一即定期限内,期权持有人员可以依据规定的价格,来购入相应资产的权利,实质上属于一种合约。基于合约内容,在今后的某一既定时刻,将此时刻看作期权到期日,将持有者购入的资产,视为标的资产,并把约定价格定义为敲定价,持有者被看作期权的多头,将售卖人员视为空头。将到期日设为T,并用K表示执行价格。则多头头寸收益为:欧式看涨期权空头头寸收益为:[-maxST-K,0=minK-ST,0]。

看跌期权:对于该期权而言,与看涨期权存在一定的相似性,是指在今后的某一即定期限内,期权持有人员可以依据规定的价格,来售卖一定资产的权利,实质上属于一种合约。将到期日设为T,并用K表示执行价格。则欧式看跌期权空头头寸收益为:[-maxK-ST,0=minST-K,0]。

二、期权交易策略

(一)期权差价交易策略

期权差价策略,即将类型相同的2个期权进行组合,或者是组合两个以上的期权,进而形成的交易策略。一般而言,有着较多的差价类交易策略,比如牛市差价策略,接下来对该策略进行分析。对于牛市差价策略而言,主要基于持有人员,希望资产价格得到提高,在该策略下,在购入看涨期权的同时(将其执行价格设为[K1]),也可以售卖看涨期权(将其执行价格设为[K2]),在期限方面,这两种期权是一致的,而且[K2]大于[K1]。基于资产价格的不一样,在牛市差价策略下,持有者所能获取的收益如表1所示。若资产价格较好,则牛市差价为[K2]-[K1];若资产价格大于[K1],并小于[K2],则牛市差价为[ST]-[K1];当期权到期时,若资产价格比[K1]小,则牛市差价为零。

在期初时,对于牛市差价的投资而言,看涨期权价格实质上属于减函数,在这样的情况下,卖出价格低于购买价格,由此对于牛市差价来讲,与最初投资有着很大的关系。

(二)期权组合交易策略

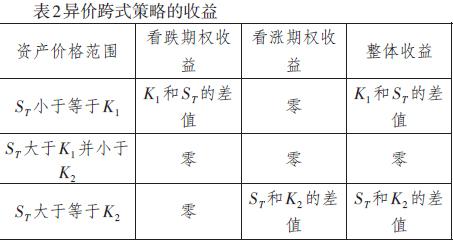

对于期权交易策略而言,就是基于类型不一样的期权,进而形成的交易策略。一般而言,组合策略有着多种,比如异价跨式策略,接下来对该策略进行介绍。针对异价跨式策略,人们又将为称作底部垂直策略,就是由两种期权组合而成的,一是看跌期权(用[K1]表示执行价格),二是看涨期权(用[K2]表示执行价格),当[K2]大于[K1]时,对于底部垂直策略的建立而言,存在一笔支出。基于资产价格的不一样,在异价跨式策略下,持有者所能获取的收益如表2所示。若大于资产价格,则到期收益为[K1]同[ST]的差值;若资产价格大于[K1],并小于[K2],则到期收益为零;若资产价格大于[K2],则到期收益为[ST]和[K2]的差值。基于异价跨式策略,当资产价格处于两种状况时,可获取较好的到期收益,一种是暴涨,另一种是暴跌。

三、结论

通过以上分析得知,在期初时,基于牛市差价的投资,看涨期权价格实质上属于减函数,所以卖出价格低于购买价格,由此对于牛市差价来讲,与最初投资有着很大的关系;在期权所包含的知识中,期权交易策略是相当重要的,同时在理财产品中,有着较大的地位,所以对期权交易策略进行探究是相当必要的,有着很大的意义。

参考文献:

[1]张鑫.探究金融数学技巧在期权定价中的应用[J].环渤海经济瞭望,2019(03):154-155.

[2]段玉洁,郭蓉.金融数学技巧在期权定价中的应用[J].时代金融,2017(11):185+189.