我国个人商业养老保险税收优惠测算及政策优化

——基于个税递延型商业养老保险试点破冰现状

2019-12-16潘劲伶西南财经大学保险学院

潘劲伶 西南财经大学保险学院

个税递延型保险作为养老保险体系第三支柱的重要补充手段已成为发达国家的普遍选择。我国人口老龄化的不断加剧也使得实行个税递延型养老保险迫在眉睫,但试点状况未达到预期。本文从税收优惠角度分析其在试点地区遇冷的原因,通过构建比例缴税与固定缴税两种不同缴税方式下的个税递延型商业养老保险税收优惠模式,结合男女性不同退休年龄及平均预期寿命水平的差异,对个税递延型商业养老保险试点政策进行测算,并进一步计算最优目标替代率下的税优选择,通过测算调整成本检验其最优推导结果的可行性,在此基础上对个税递延型商业养老保险税收优惠政策的优化提出建议。

一、引言及文献综述

老龄化人口发展趋势在我国是一个长期发展的动态过程,据全国老龄办公布的数字预计,截至2050年中国老年人口将占全球总人口的四分之一。国家统计局公布数据显示,截至2018年,我国65周岁以上的老年人口数量为16658万人,占全国总人口的11.94%,已远高于国际老龄化社会标准(国际上通常把60岁以上人口占总人口的比重达10%,或65岁以上人口占总人口的比重达到7%作为国家或地区进入老龄化社会的标准)。随着老年人口的不断增加及其生活质量的提高,作为我国养老体系第一支柱且由政府兜底的基本养老保险面临巨大的压力,且第二支柱的企业年金发展缓慢,因此急需发展作为第三支柱的个人商业养老保险来满足老年人需求。

个税递延型养老保险因其对消费者具有税收优惠作用从而可以刺激商业养老保险需求,因此对个税递延型商业养老保险的探索也成为发展商业养老保险的必经之路。1983年实行的利改税政策成为我国保险业税收优惠政策的起点,自此以后政府以及学界也不断对商业养老保险的税收优惠政策进行研究,以达到消费者与政府的双赢。直至2018年4月2日,财政部、银保监会等五部门联合发布《关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号),确认自2018年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点,试点期限暂定一年,明确了个税递延型商业养老保险的实行。然而筹谋许久的个税递延型商业养老保险在试点地1年的破冰之旅并未在保险业掀起波澜。具体改革进程中发布文件见表1。

我国学者对个税递延型商业养老保险试点地的税收优惠测算主要集中于税收优惠模式、目标替代率及税率设定的研究。吴孝芹(2019)通过建立税收优惠政策激励效应模型,分析得出边际税率、投资收益率和激励年限均会影响政策激励效果。崔军(2018)对试点政策进行建模测算,指出现行税收优惠力度较小,税收激励效应会随时间增加而降低。仙蜜花(2017)以全国数据进行测算,认为养老金目标替代率与缴费年限、投资收益和缴费率正相关,并分析得出在既定目标替代率下,政府不会有太大压力。尹音频、胡上晴(2014)以上海市数据为基础,测算得出目标替代率为10%的条件下投保人最佳税前扣除率为20%左右。涂东阳等(2013)分析了与个税递延型商业养老保险目标替代率有关的投资收益率、缴费期限等因素,并指出缴费额应根据年收入情况进行调整。

通过现有文献对个税递延型养老保险的税优模式进行梳理,发现大多数文献对男女性别差异考虑不足,基本假定男女性退休年龄相同且并未考虑二者预期寿命的不同对税收优惠模型精度的影响。本文在已有文献的基础上,充分考虑男女性别差异并区分比例缴费和固定缴费两种缴费方式的不同,建立个税递延型商业养老保险税收优惠模式,拟用全国数据从全国层面分析最佳比例缴税制下税前缴费扣除率与固定缴费制下税前缴费扣除额,以期为该项政策的全面推行提供有益的参考。

二、个税递延型商业养老保险试点测算模型构建

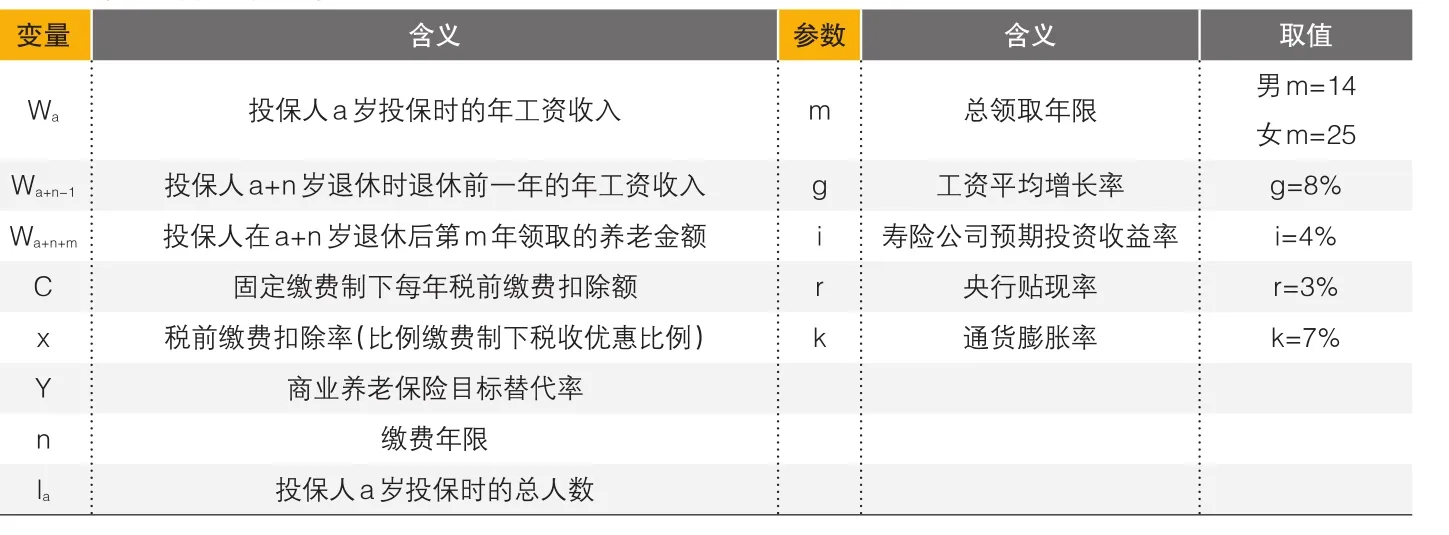

(一)变量设定及参数取值

1.变量设定

假设投保人在a岁时购买个税递延型商业养老保险产品,缴费n年,在a+n岁时退休,其在a岁时的年收入为Wa,退休前一年的年收入为Wa+n-1,退休后第m年领取的养老金额为Ba+n+m,缴费阶段两种缴费方式,比例缴费制下每年缴费额为xWa,固定缴费制下每年缴费额为C,积累阶段预计寿险公司投资收益率为i,领取阶段投保人需缴纳的税额为TEET。

2.参数取值

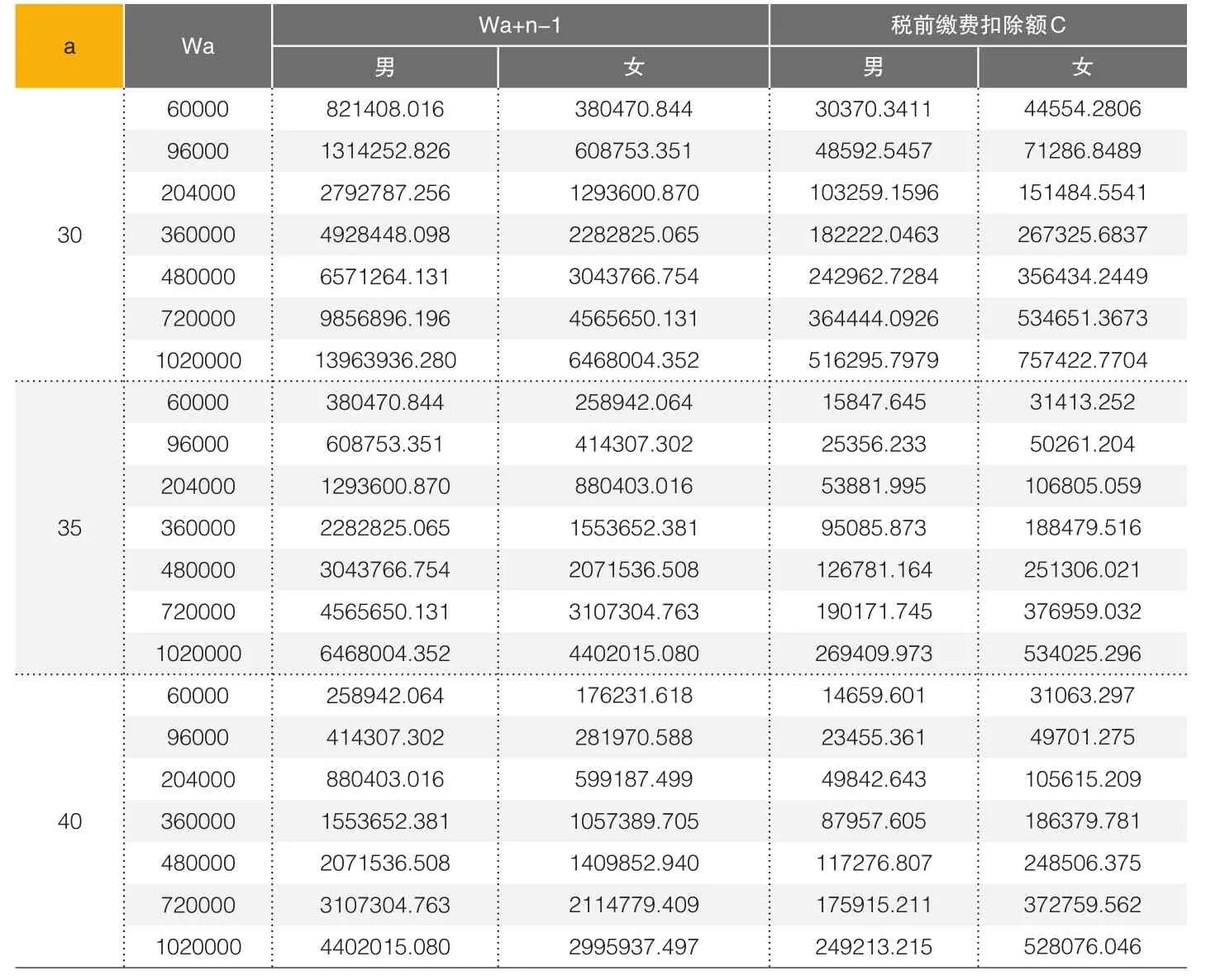

(1)退休年龄。根据《国务院关于安置老弱病残干部的暂行办法》和《国务院关于工人退休、退职的暂行办法》文件所规定的退休年龄以及延迟退休年龄的趋势,假定男性最迟退休年龄为60岁,女性最迟退休年龄为55岁,即男性a+n=60,女性a+n=55。

(2)预期寿命。根据国家统计局2015年数据显示,我国男性平均预期寿命为73.64岁,女性平均预期寿命为79.43岁,为计算简便,取男性平均预期寿命74岁,女性平均预期寿命80岁。即假设男性60周岁退休后平均可领取养老保险金m=14,女性55周岁退休后平均可领取养老保险金m=25。

▶表1 个税递延型商业养老保险改革文件概览

(3)工资收入。以2019年1月1日起实行的最新个人所得税税率表分级进行计算。

(4)工资年增长率。国家统计局数据显示,近5年(2014年至2018年)城镇单位就业人员平均货币工资指数的平均值为10.99%。017年城镇居民人均可支配收入增长7.2%,018年城镇居民人均可支配收入增长.6%。综合考虑可令工资平均增长率g=8%。

(5)寿险公司投资收益率。截至2019年

月1日,银保监会已批准23家经营个人税收递延型商业养老险的保险公司(中国人寿、太平洋人寿、平安养老、新华人寿、太平养老、太平人寿、泰康养老、泰康人寿、阳光人寿、中信保诚、中意人寿、英大人寿、人民人寿、民生人寿、工银安盛人寿、东吴人寿、建新人寿、恒安标准人寿、交银康联人寿、光大永明人寿、利安人寿、复星保德信人寿、合众人寿),计算得到此23家公司2017至2018年这两年累计实际收益率的平均值为4.08%王晴,2019),则令寿险公司的投资收益率=4%。

(6)央行贴现率。根据近年来中央银行人民币存款基准利率,令贴现率r=3%。

(7)通货膨胀率。由于通货膨胀与经济形势的增长相挂钩,近5年(2014—2018年)国内生产总值指数平均为106.86,为研究简便,可令通货膨胀率k=7%。

(8)投保总人数。基于男女性的性别差异导致的同一年龄生存人数的不同,分别根据中国人身保险业经验生命表(2010—2013)(CL5)和(CL6)进行计算。经检验,本文计算所得结果均与la的具体数值无关,等同于生存率概率计算。

(二)模型建立及推导

1.保险人收支平衡方程

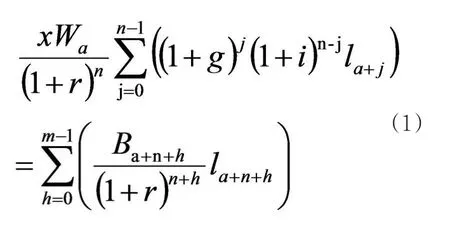

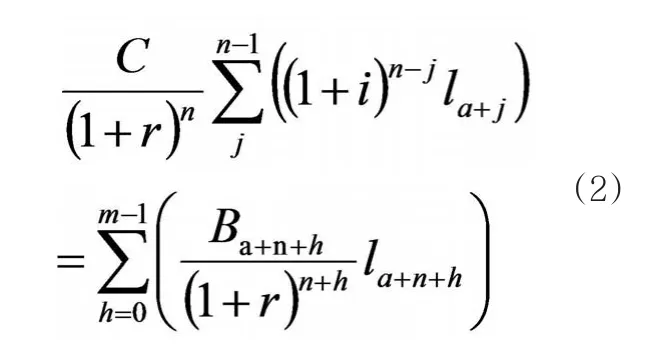

首先从保险人角度考虑,建立保险人的保费收入现值等于保险人的保额支出现值的收支平衡方程。

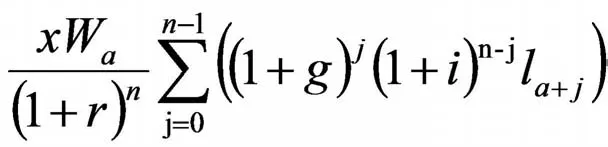

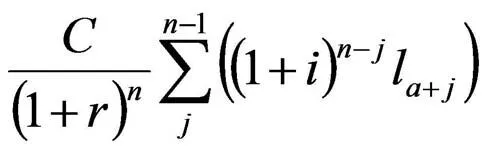

先从保险人收入角度考虑。设定投保人在a岁时有la人投保,在a+1岁时有la+1人投保,依次类推,在考虑了贴现率i,寿险保险公司投资收益率g与投保人工资平均增长率g的基础上,设定投保人缴费期即积累期内所缴金额的积累值即为保险人的总收入,将其贴现到缴费期初为:

比例缴费制下总收入:

固定缴费制下总收入:

▶表2 变量解释及参数取值

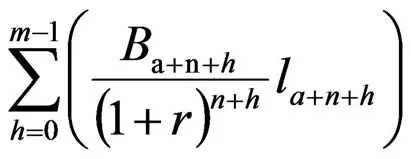

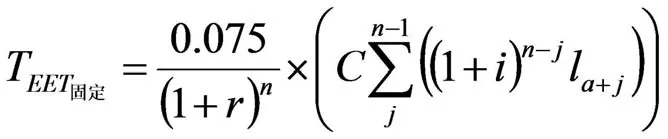

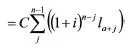

再从保险人支出角度考虑。在我国,养老保险金为起到平滑消费的作用,一般为分期领取,且终身领取。在考虑了贴现率r、投保人在a+n岁时退休、退休后第m年领取的养老金为Ba+n+m、对应领取养老金人数为la+n+m的基础上,设定保险人将投保人领取养老金的总支出贴现到期初为:

由保险人收支平衡即可得:

比例缴费制下:

固定缴费制下:

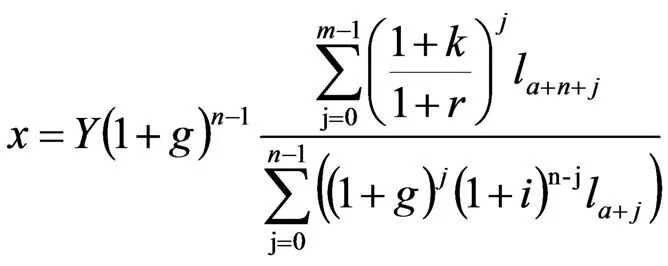

2.养老金目标替代率

根据养老金目标替代率的定义为劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率,并考虑对应的通货膨胀率可得目标替代率方程:

3.联立模型推导

将保险人收支平衡方程与目标替代率方程联立即,(1)(3)联立可解得比例缴费制下的税前缴费扣除率x,(2)(3)联立可得固定缴费制下的税前缴费扣除额C。

比例缴费制下:

固定缴费制下:

由此可得出如下结论:

(1)将结果联立化简可得比例缴费制下税前缴费扣除率x与固定缴费制下每年固定税前缴费扣除额C之间的关系为:

即比例缴费制下税前扣除额xWa与固定缴费制下的税前缴费扣除额C并非直接相等,而是与寿险公司投资率i、平均工资增长率g,以及投保人缴费期限n有关,现有一些文献直接用xWa=C来考虑税收优惠激励效应,忽视了令二者相等所必要的这些因素在缴费期内对所缴保费的积累作用,直接得出试点地税优政策效果有限的结论,实际上理论依据并不充足。

(2)比例缴费制下税前缴费扣除率x与投保人工资水平无关。固定缴费制下税前扣除额C会随投保人收入的增加而增加。且二者都与目标替代率Y、通货膨胀率k、领取年限m正相关,意味着政府确定的缴费扣除率与缴费扣除额越高,对应的目标替代率越高,能进一步发挥商业养老保险的补充作用。

三、模型测算与运用

投保人购买个税递延型商业养老保险时,其所缴保费会随初始年龄a的增加而增加,且在退休年龄不变时,初始年龄a的增加会相应减少缴费年限n,导致所领取养老金的减少。基于此,本文将对投保人初始投保年龄分3种情况进行讨论,取a为30,35,40这3种情况,对应的男性缴费年限n为30,25,20,女性缴费年限n为25,20,15。

(一)试点地税收优惠政策模型测算

根据《关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号)文件规定的个人缴费税前扣除标准,计算试点地税收优惠政策下比例缴费制的税前扣除率x=6%和固定缴费制下的税前扣除额C=12000所对应的目标替代率Y。

从比例缴费制角度看,试点地试行的税前缴费扣除率x=6%的情况下所计算得出的目标替代率Y,男性约为5.19%~6.46%,女性约为2.01%~3.27%,女性目标替代率不足男性一半,意味着试点地试行的男女性相同的税前缴费扣除率的政策实际上对男性的优惠力度大于女性。

此外,商业养老保险目标替代率根据劳动和社会保障部社会保险研究所确认的我国养老体系中第一、第二、第三支柱的目标替代率分别为60%、20%、10%,可以假定Y=10%为最佳商业养老保险目标替代率,由此可见试点地规定的税前扣除率6%所对应的目标替代率即使是投保年龄为30岁的男性也并未达到目标替代率10%这一水平,其税收激励作用较小,在将来仍有改进空间。纵向来看,初始投保年龄较小的投保人对应的目标替代率较高,意味着对于投保人来说,越早投保个税递延型商业养老保险获得的养老保障程度越大。

从固定缴费制角度看,年税前固定缴费扣除额C=12000元对应计算得到的年工资收入水平,男性约为62502.87元至94624.02元,女性约为76839.37元至115343.56元。国家统计局数据显示,2018年城镇单位就业人员平均工资为82461元,介于男性与女性中,这一结果似乎是合理的。但结合比例缴费制税前缴费扣率计算结果可知,试点地试行的固定缴费扣除额对应的是目标替代率低时所对应的相对合理,因此要与当目标替代率为10%的条件下计算得到的固定缴费扣除额相比,才知其是否真正合理。

(二)最优税收优惠政策模型测算

1.比例缴费制

有前文设定,为我国商业养老保险的最佳目标替代率,将此代入测算,得到的比例缴费制下税前缴费扣除率如表4所示。

横向看表4可知,当养老保险目标替代率为10%的条件下,男女以相同初始年龄投保时,男性税前扣除率x均小于女性。以男女性初始投保年龄均为30岁为例,当目标替代率均为10%时,男性所需税前扣除率为1.28%,女性为21.74%,高于男性10个百分点。分析原因,笔者认为当目标替代率一致时,由于男性退休年龄晚于女性且预期寿命又小于女性,使其领取养老金年限m平均比女性减少11年,意味着男性领取养老保险金的数额相比于女性要少。由于男性死亡率高于女性,性别决定的死亡率差异也往往使得男性在购买商业养老保险时购买成本小于女性,因此计算得出的男性对商业养老保险税前缴费扣除率的需求也远小于女性。

▶表3 试点地税收优惠政策对应的目标替代率与职工年工资收入水平

▶表4 不同投保年龄及缴费期限下的税前缴费扣除率

纵向看表4可知,当领取养老保险金年限固定的情况下,男性由30岁投保时对应的1.28%增加到40岁投保对应的13.32%,女性则从21.74%增加到33.31%,表明随着投保人初始投保年龄的增加,无论男性女性其对应的税前缴费扣除率都随之增加,并且女性增幅明显高于男性。分析原因,投保人所缴保费与初始投保年龄正相关,随着投保人初始投保年龄的增长,其投保成本也随之增加,因此其所需要的税前费用扣缴额会逐年递增。

并且随着投保人初始投保年龄的增加,缴费期限缩短,女性所缴保费积累金额与工资水平增加额将指数递减,其购买商业养老保险负担更高于男性,因而会进一步提高女性对税前缴费扣除率的要求,男性与女性税前缴费扣除率的差额也在逐渐递增,与之对应的政府财政负担也就越重。基于此,政府在制定税收优惠政策时既应将性别差异所引起的税前缴费扣除率不同这一情况考虑在内,分别制定男女性不同的税前缴费扣除率,又应以缴费期限较长所对应的较小初始年龄为基础,优化税收优惠政策以减少政府成本。

2.固定缴费制

▶表5 不同投保年龄及缴费期限下的税前缴费扣除额 (单位:元)

▶表6 不同投保年龄及缴费期限下的税前缴费扣除额C占年收入的比重

以2019年1月1日起实行的最新个人所得税税率表分级进行计算,个人所得税起征点提高为每月5000元,其他每一级对应的年收入水平以及所对应测算得到的固定缴费制下税前缴费扣除额如表5所示。

横向看表5可知,当养老保险目标替代率为10%的情况下,同一投保年龄下分级点所对应的工资收入水平,男性税前缴费扣除额均小于女性。原因分析与上文相同,此处不再赘述。横向看表6可知,投保人在购买个税递延型商业养老保险的初期,其固定缴费额C占工资收入的比例远高于后期,说明对投保人以及政府来说,商业养老保险购买在前期是一个巨大的压力,但随着职工工资的增长以及养老保险金的累积,将逐渐减小投保人以及政府的成本,政府成本呈现递减趋势。

纵向看表5可知,首先考虑同性投保人初始投资年龄相同时,随着不同投保人工资水平分级点的不断增加,其各自对应的税前扣除额也会逐渐递增。以初始投保年龄为30岁的男性为例分析,随着不同投保人年工资收入分界点从60000元提高到1020000元,不同投保人对应的税前扣除额也从30370.34元提高到516295.80元,可知其税前扣除额的绝对值在增加。结合表6可知,同一初始年龄下同性投保人的税前缴费扣除额占工资收入的比例是相同的,说明同一初始年龄下同性投保人的缴费比例不随工资的变化而变化,各个收入阶层的缴费扣除额相对公平。但税前缴费扣除额随收入增加,而绝对增加又意味着高收入者获得的税优绝对金额高于低收入者,会出现“马太效应”,不利于缩小贫富差距、实现收入公平(彭雪梅、刘海燕、孙静,2014)。因此,政府在考虑税收优惠时应尽可能结合比例缴费制的税前缴费扣除率,将税优政策向靠近平均工资水平的群体倾斜,通过减少高收入者的税前扣除绝对金额减小马太效应。

接下来考虑同性投保人工资水平相同时,随着投保人初始投保年龄的增加,其对应的同一收入分级点的税前扣除额将逐渐递减,与表6中税前缴费扣除额占初始工资比重逐渐降低相对应。从表中也可看出男性税前缴费扣除额占退休前一年工资的比重明显低于女性,笔者认为这是因为男性缴费年限相对于女性多5年,其退休前一年工资额相比于女性多积累5年所致,进一步说明女性退休后养老负担重于男性,在此基础上政府应加大对女性的商业养老保险税优政策。

结合试点测算可知,当投保人Wa=60000时,其对应的固定扣除额C最小值(40岁开始投保的男性税前固定缴费扣除额为14659.60元)亦大于试点固定扣除额C=12000元,表明试点试行的固定扣除额税收优惠力度较小,带来的刺激消费的作用较弱,政府应进一步改进试点地税收政策。

(三)可行性分析

以试点地税收优惠政策下比例缴费制的税前扣除率x=6%和固定缴费制下的税前扣除额C=12000为依据,计算得出对应情形下的政府税收优惠成本为T0;以养老保险目标替代率10%的情况下税前扣除率x和固定缴费制下的税前扣除额C为依据,计算得出对应情形下的政府税收优惠成本为T1;政府从试点地政策向养老金目标替代率10%调整过程中所额外支出的金额为政府政策调整成本ΔT,即有ΔT=T1-T0。国家统计局数据显示,2018年个人所得税税收收入为13872亿元,令T=1387200000000。可分析ΔT/T判断其影响程度。为控制计算过程中的变量Wa,取表3试点地税收优惠政策C=12000时对应职工年工资收入水平计算调整后的税额。

我国从2019年1月1日起,投保人在退休领取税收递延型商业养老保险金时的缴税额以领取金额为基础,25%予以免税,75%按10%的比例税率计算缴纳个人所得税。由此得到政府税收TEET=(1-25%)×10%×保险人总支出额,即

由保险人收支平衡,可得比例缴费制下的政府税收:

固定缴费制下的政府税收:

由前已知:

可推导出TEET比例=TEET固定,即政府采取比例缴费制与固定缴费制所收取的税收收入是相同的。具体计算结果如表7所示。

横向看表7可知,在目标替代率为10%的条件下,即使投保人初始投资年龄不同,政府从试点优惠力度向最优目标替代率下的优惠力度调整的成本,男女性加总之后的平均数为0.2999%(0.2394%+0.3149%+.3455%)/3),占政府个人所得税税收收入的比重较小,因而政府可以通过提高税前缴费扣除率x与固定税前缴费扣除额C来进一步提高商业养老保险替代率。

▶表7 政府税收优惠调整成本占2018年个人所得税的比重

纵向看表7可知,随着投保人投保初始年龄的增大,政府的调整成本所占比重也在逐渐增加,从政府角度来说,按照投保人投保初始年龄越小制定的税收政策调整成本越小,可在目标替代率一致的情况下降低政府成本。

四、研究结论与政策建议

本文建立的个税递延型商业养老保险税收优惠模型为保险人收支平衡与商业养老保险目标替代率的嵌套模型,首先测算试点地的商业养老保险的目标替代率,说明我国试点税收优惠政策力度不强,其次计算最优目标替代率下比例缴费制缴费扣除率与固定缴费制下缴费扣除额,为进一步优化税收优惠政策指明方向,最后通过计算试点地与达到最优目标的政府调整支出来判断最优目标条件下推导结果的可行性。

从政府角度研究分析,2018年5月1日起在试点地实行的税优政策力度不强,男性最高目标替代率为6.46%,女性为3.27%,远没有达到目标替代率10%的标准,因此政府有必要提高税前缴费扣除率来提高目标替代率。其次,研究发现在税前缴费扣除率男女性别相同的情况下,女性目标替代率不足男性目标替代率的一半,若要男女均达到统一目标替代率水平,则有必要将女性的缴费扣除率高于男性缴费扣除率10%左右。考虑到女性退休早于男性5年且平均寿命比男性多6年,女性在购买商业养老保险时相比于男性会缴纳更多保费,因此对女性固定缴费制下的税前缴费扣除额也相应上升,政府在制定税收优惠政策时应考虑男女性差异制定更加公平匹配的税优政策。

从投保人角度研究分析,随着投保人初始投保年龄的增长,养老保险对应所交保费成本也增加,因此其所需要的政府税收优惠力度也相应增强,表现在其需要更高的税前缴费扣除率与更多的税前缴费扣除额。政府从减小成本的角度出发,应按初始投保年龄较低的条件确定相应扣除率与扣除额,投保人在此基础上也应尽早购买递延型商业养老保险。当税前缴费扣除率确定时,越早购买商业养老保险,投保人对应的目标替代率越高,其退休后获得的商业养老保险保障程度越高。