试论相互宝的起源与发展

2019-12-16叶叶强北京工商大学

叶叶强 北京工商大学

一、相互宝概述

相互保(后改名为“相互宝”)于2018年10月16日在支付宝上线,自上线之日起,便自带流量,对相互保的讨论和争议在社会广泛存在。那么相互保到底是什么?

从备案条款和实际销售形式看,相互保是信美人寿相互保险社经营的通过互联网销售的团体重大疾病保险。但从相互保的内核角度分析会得出不同的结论:1.相互保的参与条件为支付宝的蚂蚁会员。2.仅收取10%的管理费用,不以盈利为目的(我国保险公司综合成本率远高于10%,即使从世界范围看,10%的成本率也是相当低的水平,信美退出后变为8%,蚂蚁金服高管表示未来会通过技术降低整体成本,进一步降低管理费比例)。3.信美人寿相互保险社刚性兑付。4.分摊费用采取事后缴纳保费方式(相互保险社常用方式)。由此可以认为,相互保是一款基于互联网销售的有保险公司兜底的相互保险。信美退出后,相互保更名为“相互宝”,更名后的相互宝属性清晰,即基于芝麻信用的后付费制的网络互助。需要注意到的是,网络互助、网络筹款、众筹三者之间是不同的(宋占军、武岳,2019)。

截至2019年8月24日,相互宝参与人数达8447万人,现象级产品折射出市场潜在的巨大保障需求,相互宝依托阿里技术和蚂蚁金服信用数据,在互联网流量巨头支持下快速崛起,其本身的创新是引爆市场需求的核心点。但也要认识到,相互宝的成功不具有可复制性。2019年4月,泰康在线联合腾讯微保推出的“药神保”试图复制相互宝的繁荣,目前销量并不能令人满意。通过梳理相互宝发展过程中的大事件,以及各期分摊情况,对相互宝未来发展做出预估及评述。

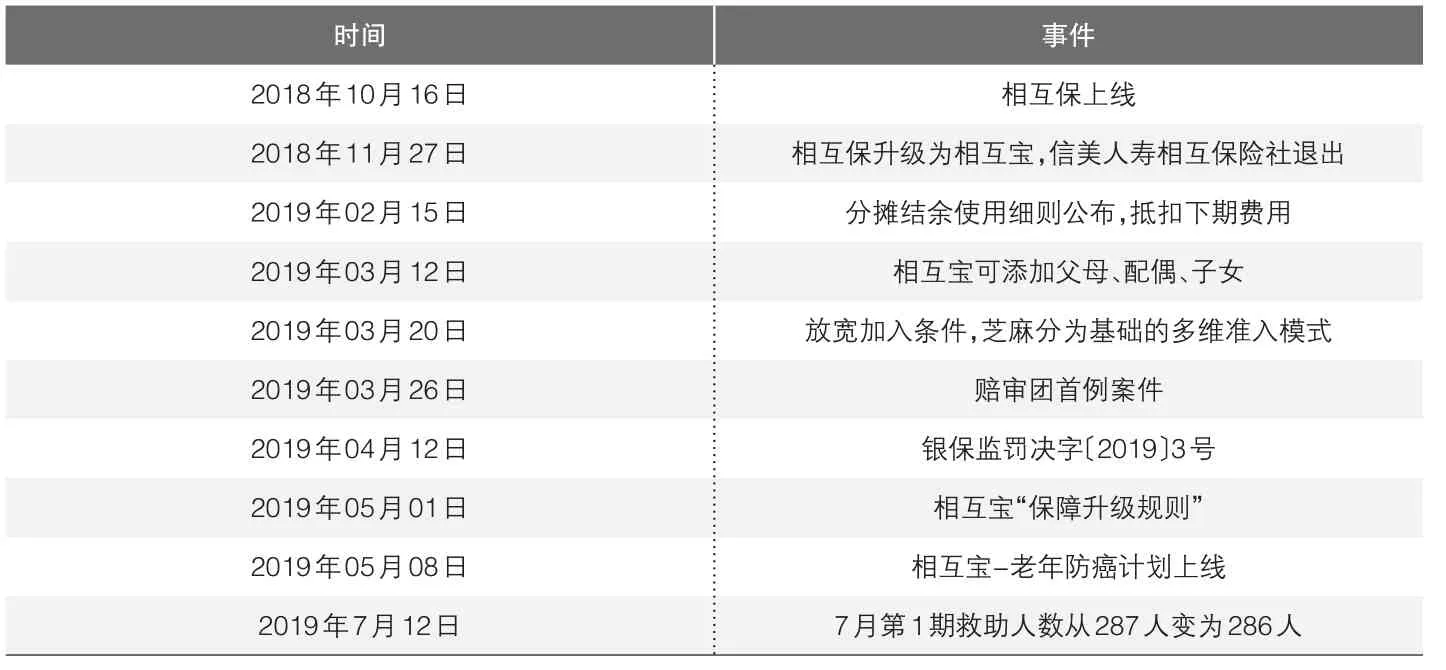

二、相互宝发展之大事件

2018年10月16日,相互保在支付宝上线,当日近20万人加入。相比于微信的内敛,怕干扰用户体验的低频次推广而言,支付宝则毫不手软,首页栏醒目提示,蚂蚁保险中单列一栏,以及“0元加入、30万元保障”的宣传语,相互保人数迅速增长。上线8天,用户人数突破1000万。

2018年11月27日,“相互保”更名升级为“相互宝”,信美人寿相互保险社退出。蚂蚁金服做出了一些承诺和补偿:2019年人均最高分摊额不超188元(超过部分由蚂蚁金服承担);未来人数低于330万也不会立即解散,继续为用户提供一年的大病保障;2019年1月31日前,相互宝发生的分摊费用由蚂蚁金服承担;管理费用从10%下降到8%。由于升级操作便利,保障看起来更优惠,以及互联网引导式思维下培养的操作惯性影响,大多数“相互保”用户升级为“相互宝”。仅有少部分用户未升级,该部分用户保障自2019年10月16日陆续到期。信美的退出直接导致相互保性质的转变,即由重疾险变为网络互助。

2019年2月15日,相互宝发布《结余规则公告》,拟为分摊结余使用细则征求成员意见。分摊结余来自于扣费机制,每期人均分摊金额在计算时精确到多位小数,但人民币最小的单位是“分”,不足1分的按1分计算,因此便产生了结余。共有26.48万用户参与投票,97.414%用户表示支持分摊结余用作下一期分摊使用。

2019年3月12日,相互宝开放了用户本人59周岁以下的父母加入。其父母、配偶、子女均可通过本人的支付宝参与相互宝,也可单独加入。

2019年3月20日,相互宝发布《产品升级公告》,决定自22日起升级优化“加入条件”。优化后,芝麻分650分及以上的加入要求取消了,改为通过以芝麻分为基础的综合准入评估。优化目标是为了让更多健康用户加入相互宝,并使加入人群信用风险更小。

2019年3月26日,“赔审团”首例案件引发了巨大的社会关注。申请人唐某因意外跌落导致深度昏迷,家属发起互助金申请。调查员核查中发现,唐某加入相互宝前需遵医嘱长期服用激素药物,不符合健康告知要求,家属方则认为激素药物的服用与意外事故无关。赔审团审议的时间一般为24小时,但因申请人家属要求,撤销申请互助金,审议在5个小时后被叫停。仅5个小时,超25万赔审员进行投票,近58%的赔审员支持调查员。对于案件的分歧和舆论,是申请人家属撤销互助金申请的重要原因,据悉,由于透明的运作机制,后台没有对评论做筛选,“骗保”“带病投保”等字眼频频出现,患者家属情绪逐渐崩溃,要求立刻停止审核,并撤销全部讨论。在6月份第二个“赔审”案中,相互宝增加了爱心接力功能。审核失败的申请人有权利发起爱心接力,让愿意给他捐赠的成员可以自发捐赠,但最高金额上限是5万元。

2019年4月12日,原保监会网站发布对信美人寿保险相互社的处罚决定书。处罚缘由为信美未按照规定使用经批准或者备案的保险条款、保险费率以及欺骗投保人、被保险人或者受益人。当事人向银保监会提出陈述申辩,银保监会对当事人的陈述申辩意见不予采纳,对信美人寿相互保险社、董事长、总经理分别处罚款65万元、13万元、15万元。

▶表1 相互宝大事件梳理

2019年5月1日,相互宝新的“保障规则”生效。新保障规则自4月24日公开征求意见,调整了4项健康要求条款,明确轻度重症范围和互助标准,新增多次互助(轻度重症确诊获互助后无需退出计划)。

2019年5月8日,针对60—70周岁的人群定制的老年防癌计划上线。健康要求较相互宝更宽松。2019年7月12日,在7月第1期公示中有287人申请互助金,其中某成员经过调查员审核后在公示期被提出异议,相互宝进行了核查,撤销该成员的申请,人数变为286人。8月第1期公示中有2笔案件被撤回。

三、各期分摊金额及预估

相互宝各期分摊金额如表2所示。7月第2期救助人数为496人,人均分摊额为1.48元,以相互宝前6个月的数据做对比,救助人数和人均分摊额增速较快。救助人数和人均分摊额的过快提高导致网络上发出质疑的声音,注射甲状腺癌细胞骗保等谣言流传。救助人数的快速增长有两个原因:1.相互宝用户快速增长。随着用户的增多,救助人数必然增多。2.加入时间超过90天(等待期)的用户数增长迅速。如表2所示,4月第2期,已经度过等待期的用户数为2330.8万,3个月后,人数达到5242.6万(为简单估计,忽略了退出及已救助人数)。而人均分摊额增长较快的原因在于分摊金额的增速高于分摊人数的增速。

▶表2 相互宝每期分摊情况

参考水滴互助2019年至今的互助数据,中青年抗癌计划每月的救助人数为177人左右,考虑到相互宝用户数量以及相互宝当期申请互助的人群中癌症人数占全体申请人数的比重,估计未来几期相互宝每期需救助人数在700人左右,人均分摊额在2元左右。

四、发展预估及评述

相互宝背靠7亿支付宝用户,截至目前8447万的用户量仍存在增长空间。但增长速度有放缓趋势,如图1,图中数据为当期分摊人数减上一期分摊人数。

保守估计,至2019年底相互宝用户会超过1亿人。随着用户的不断加入,救助人数必然增加,但人均分摊额会在某一较小区间范围内波动,单期人均分摊额不会超出3元。

从保障范围来看,由于初期信美人寿相互保险社的影响,相互宝和常见重疾险一样,保障100种重大疾病。其中,前25种已经涵盖了95%的常发重疾,其余许多病种来自于保险公司的“噱头”。据悉,年底前完成的重疾险修订标准中甲状腺癌可能会被剔除重大疾病范围,转为轻症。得天独厚的投票征求意见机制使得相互宝有能力也有动力在保障范围合理性上领先商业保险一步,实际上相互宝也如此做了,在5月1日的保障升级规则中对甲状腺癌进行了细分。未来相互宝应优化互助金额度,进一步明确覆盖的疾病定义,纠正保障范围,剔除连专家医生都难以理解的疾病定义。随着新的重疾修订表完成,相互宝应及时升级保障规则。

相比于重大疾病保险,相互宝存在轻症、中症保障较少、保障金额低、分摊金额与风险不匹配等短板,但也要看到,由于保障水平低而使得每期分摊费用较少,更强的互助共济性让相互宝成为温情社区,正是这些短板使得相互宝快速发展。独特的赔审团机制使得争议问题处理更为公平,线下保险公估核查与线上举报机制相结合的方式提高了风险管理能力。相互宝是网络互助,努力在商业和公益之间达到平衡,才能实现经营的可持续性(何小伟、聂紫薇,2019)。依托于互联网技术的相互宝,未来走向值得关注。

五、结论

通过对相互宝大事件的梳理和分析,可得出以下结论:

(一)网民存在巨大疾病保障缺口,市场潜在需求强劲

▶图1 每期增加人数趋势图

相互宝人数快速增长的背后映射出网民疾病保障的缺口,虽然相互宝有类似公益的属性,但参与的每个人都希望获得一份保障。相互宝用户数不断刷新预估数字,八九千万人的规模早已经超过了所有购买商业重疾险的人数。在保险销售队伍潜意识中,居民保险意识弱是保险不好卖的重要原因之一。当相互宝8天突破1000万用户时,保险界雷声滚滚,究竟是保险意识弱,还是产品不够好,值得进一步讨论。显而易见的是客观存在的疾病保障缺口,潜在的市场需求成为商业保险的“打气筒”,医疗保障领域前途可期。

(二)我国缺乏发展相互保险的土壤

信美相互在2018年11月被约谈,当时为了能保住产品的“保险身份”向监管部门提出了多种解决方案,奈何最终没能改变成为网络互助的结局。细究监管处罚和信美的陈述申辩皆有依据,且信美对监管的处罚作出申辩,在保险行业中实属罕见。后付费制是相互保险社常用支付方式,对于可罚可不罚的情况,监管还是没有给其留有余地。回顾全球相互保险发展之初,皆有团体、协会等组织的身影,而我国各类行业协会或组织缺乏足够的号召力和凝聚力。现阶段,我国缺乏发展相互保险的土壤。

(三)尚无监管的相互宝成创新试验田

从保险产品到网络互助,相互宝没有了保险条款限制,少了监管约束,成为了自由之身,公开征求意见并执行、更改重疾种类(甲状腺癌)、优化健康告知,种种变革走在了保险业前头。相互宝存在着大胆尝试的制度空间。

六、结语

相互宝发展至今,互联网时代的便捷和机遇体现得淋漓尽致。相互宝的繁荣致使网络互助迎来“第二春”。网民视相互宝为基本医疗保险的补充,相互宝在推动保障意识的普及上有着巨大功劳。在传统保险公司积极拥抱数字化技术背景下,依托于领先技术平台的相互宝,未来会走出什么样的道路,带来什么样的创新,我们拭目以待。