财务视角下我国园林上市企业竞争力评价

2019-12-13张丹

张丹

摘要:为更客观评价我国园林上市企业竞争力,本文以我国18个园林上市企业为研究对象进行实证分析,选择了7个典型财务指标来反映规模实力、盈利技能、成长技能、偿债融资技能和运营技能准则层,以最小损失为前提,借助对应分析与聚类分析提取两个最具代表性的公因子来描述信息,并结合对应分析图分析园林绿化企业竞争力在不同准则层中的差别。最后得出的主要结论:规模实力是园林绿化企业竞争力的主要方面;发展策略:扩大市场、规避风险、扩展和创新融资渠道、提升财务人员素质。

关键词:园林上市企业竞争力 财务指标 对应分析 聚类分析

一、引言

财务视角下企业竞争力是指:以智慧和新颖为重点,企业理财专属的,扎根于内部各种技能中,“协助实现资源可持续发展”[1],并提升竞争力的一种调控技能。凭借这种技能来客观评价园林上市企业竞争力,有利于促进园林绿化产业的改革与发展。

因此,本文在财务视角下,选用对应分析方法对我国上市园林绿化企业竞争力进行分析评价。在最小损失下,以最少的维度表征样本和指标,是此法的优势。同时,以聚类分析方法为辅印证了两个公因子直观显现信息的能力,实现主客观相联合评估园林绿化企业竞争力,并给出明确的发展策略。

二、理论基础

(一)对应分析

三、实证研究

(一)数据选取及预处理

本文引用2016-2018年中国18个上市园林绿化企业的年度数据,来源于“同花顺”网站的年报财务分析,选择7个反映不同准则层的典型指标:企业资产总额、营业总收入(规模实力),净资产收益率(“盈利技能”[3]),净利润同比增长率、净资产增长率(“成长技能”[3]),股东权益比率(“偿债和融资技能”[4])和总资产周转率(运营技能)。

因为“财务指标每年的波动性很大”[2],故对7个指标3年的原始数据做平均化处理。

(二)模型结果与解释

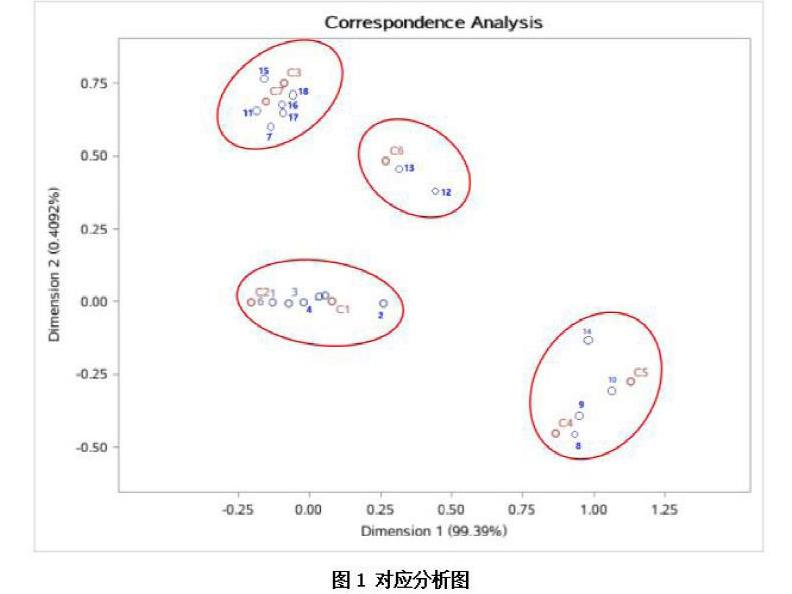

1.对应分析。借助SAS软件可输出样品点及指标的惯量贡献表,结果表明:指标C1、C2和企业1-6对于第1公因子(占99.39%信息量)贡献大,说明规模实力的差异是第1公因子反映的重点,更是评估园林绿化企业竞争力的主要方面;对第2公因子贡献大的指标有:C3、C4、C7,样品点有企业8、9、14、18。第2公因子主要反映盈利技能,成长技能与运营技能方面的差异。

从对应分析图总体观察,可以得出以下结论:

(1)样本企业7、11、15、16、17、18与C3和C7两项指标关联性最强,但与C4、C5关联性最弱。

(2)企业12和企业13与C6关联性最大,而与其他指标的关联性较弱。

(3)样本企业1-6与C1和C2两项指标关联性大。

(4)样本企业8、9、10、14与C4、C5兩项指标相关性较大,但与C3和C7关联性最弱。

2.聚类分析。借助SAS软件对7项指标的18个样品进行系统聚类,由聚类过程和谱系聚类图可知其印证了对应分析图观察到的结果。

接下来,由于上一节的对应分析结果表明企业竞争力的重要方面是规模实力,故按其余5个指标(去掉反映规模实力的两个指标)再进行聚类,并画出相应的谱系聚类图。目的是将规模较小的企业在其他竞争力方面的差异清晰地显现出来。

结合输出的聚类过程可知,应将样品三类(见表2)。为考察规模较小的企业在其余竞争力方面的差异,计算出三类样品的均值数据。可以看出,第一类样品企业的综合实力都相对较强;第二类样品企业的成长技能、偿债和融资技能都很强;第三类样品的运营技能相对较强,但盈利技能及成长技能很弱。

四、结论与建议

结合上述对应分析、聚类分析的结果和原始数据,可以得出:

第一,从财务视角来剖析企业的竞争力。一方面要接受现代的财务管理新理念,借此有效地指导企业的经营运作;另一方面要重视财务管理工作,将其“归入企业战略决策的范围内”[1],有效控制经运营风险。

第二,从对应分析来看,规模实力是园林绿化企业竞争力的主要方面。美尚生态、文科园林、云南旅游、东珠生态、花生股份、天域生态的经济发展速度较慢,急需创新经营理念以期提升竞争力;华塑控股和丽鹏股份在偿债技能与融资潜力上具有相对竞争优势,但在成长技能上相对处于弱势;东方园林、铁汉生态、岳阳林纸、蒙草生态、棕榈股份、岭南股份的规模实力很强,在园林绿化行业地位和影响力都相对较强;普邦股份、天广中茂、海南瑞泽、京蓝科技的发展速度与潜能具有相对竞争优势,但他们目前的综合实力相对较弱,需要提高盈利与资产运营技能。

第三,从聚类分析可以看出,规模较小的企业在其他竞争力方面也存在着一定差异。其中最明显的结果是,京蓝科技公司的成长技能、偿债和融资技能都很强;华塑控股公司的运营技能相对较强,但盈利技能及成长技能很弱。这个结果显现出这两家公司在竞争力需要提升的具体方面。

第四,重视财务员工的培养。企业应积极组织财务人员学习培训,激发其创新意识,才能令其不断向管理者献计。

以上分析了如何从财务视角评价我国园林上市企业竞争力。可得出发展策略:扩大市场,与当地企业合作共赢;合理评估项目,并注意规避风险;关注新政策,扩展和创新融资渠道;与高校合作,提升企业专业人员素质。

参考文献:

[1]胡砚雯.我国园林上市企业竞争力评价[D].云南大学,2015.

[2]董志清,黄居林.对应与聚类分析在建筑企业竞争力评价中的应用[J].重庆交通大学学报(自然科学版),2012,31(01):141-143+162.

[3]朱晓.上市公司财务竞争力研究与分析[J].财会通讯(学术版),2007(07):17-19.

[4]程燕.小议财务竞争力与企业竞争力的关系[J].中国管理信息化(会计版),2007(11):78-79.

[5]任雪松,于秀林.多元统计分析[M].中国统计出版社,2015.59-120,232-247.

(作者单位:华南师范大学)