2019年1~6月纺织机械行业运行情况

2019-12-04

纺织机械行业基本情况

营收情况

2019年1~6月,680家规模以上纺机企业行业资产总额为1025.01亿元,与去年同期相比增长8.56%。实现营业收入459.71亿元,同期相比减少0.79%,增幅较2018年全年减少9.61个百分点,在一季度开局良好,实现14.57%的增速后,自4月份以来,行业营业收入增速单月均呈现同比下降态势,其中4月降幅最大为26.28%,5月下降5.48%,6月下降4.41%,降幅逐月收窄。

盈利情况

2019年1~6月,规模以上纺机企业实现利润总额为32.05亿元,与去年同期相比增长0.46%,营业收入利润率6.97%,比去年同期提高0.09个百分点。亏损企业亏损额为2.27亿元,与去年同期相比增长1.18%;亏损面为18.97%,比去年同期扩大3.65个百分点。

成本费用情况

2019年1~6月,规模以上纺机企业成本费用总额为423.25亿元,与去年同期比下降0.98%,增速较去年同期下降3.19个百分点。营业成本381.26亿元,与去年同期相比减少0.80%,占成本费用总额的比重为90.07%;全行业三费比例为9.13%,与去年同期相比减少0.94个百分点,其中,销售费用为14.42亿元,与去年同期相比减少5.57%,占成本费用总额的比重为3.41%;管理费用为23.81亿元,与去年同期相比减少0.31%,占成本费用总额的比重为5.63%;财务费用为3.76亿元,与去年同期相比减少4.15%,占成本费用总额的比重为0.99%。企业通过提高管理水平降本增效,在营业收入微幅下降的情况下,保持了利润的相对稳定。

资产负债情况

2019年1~6月,规模以上纺机企业资产总额为1025.01亿元,与去年同期相比增长8.56%。负债606.7亿元,资产负债率57%,与我国工业企业的平均水平相同,与去年同期相比略增0.27个百分点。

存货及应收账款情况

2019年1~6月,规模以上纺机企业应收账款同比增加14.15%,產成品存货略降0.96%,在纺机行业总的营业收入略降的形势下,应收账款呈现两位数的增加也从另一角度说明了市场竞争更为激烈。

重点企业情况

2019年1~6月,纺机协会跟踪重点企业完成主营业务收入344.70亿元,与去年同期相比增长2.32%,占纺机全行业的比重为72.81%;实现利润总额为27.11亿元,与去年同期相比减少3.97%。亏损企业亏损额4524万元,与去年同期相比增长26.97%;亏损面为15.49%,较去年同期放宽15.39%。重点企业期间费用总额63.08亿元,与去年同期相比增加21.51%;其中营业费用17.71亿元,同比增加29.14%,占期间费用总额的28.08%,管理费用为33.65亿元,同比增长17.30%,占期间费用总额的59.06%;财务费用为11.37亿元。同比增长23.37%,占期间费用总额的18.04%。

销售情况

根据协会统计的销售数据,2019年上半年纺机行业产品累计销售量基本维持了平稳态势,但新增订单压力持续加大,纺机各细分领域市场情况有所不同。上半年纺纱机械大部分产品销售比较平稳;织造机械三大类织机总体符合预期;针织机械各主要产品市场整体下行压力明显增大;印染机械总体平稳,但部分设备增速放缓;化纤机械出货量平稳,但新增订单减少;非织造布机械多数类别订单和销量均有不同程度下降。

纺织机械行业进出口情况

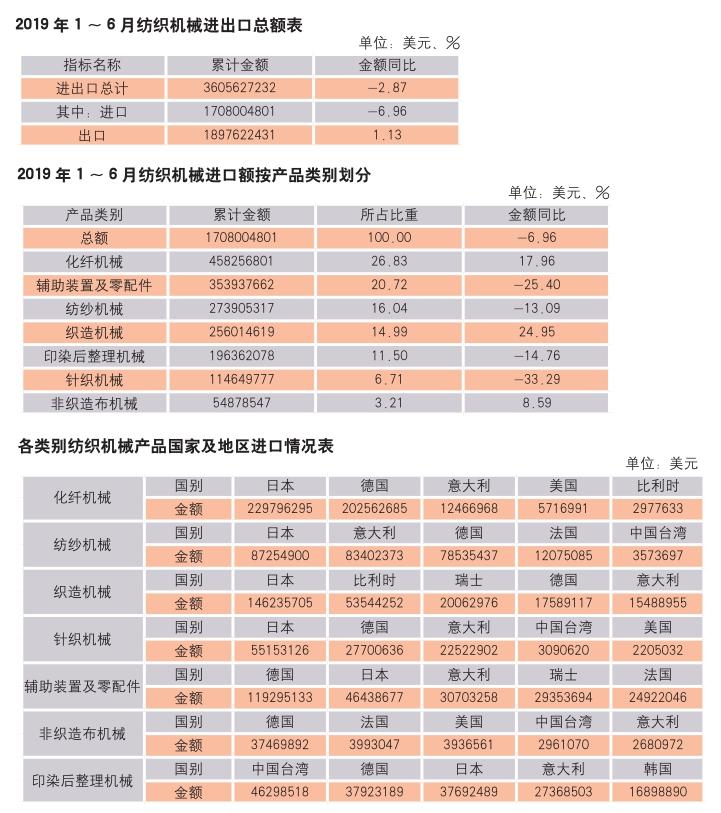

据海关统计,2019年1~6月我国纺织机械进出口累计总额为36.06亿美元,与去年同期相比下降2.87%。其中:纺织机械进口17.08亿美元,与去年同期相比下降6.96%;出口18.98亿美元,与去年同期相比增长1.13%。出口增速大于进口增速,今年以来已连续5个月实现了贸易顺差。下表反映了我国纺织机械进出口的情况。

纺织机械产品进口概况

2019年1-6月,共从63个国家和地区进口纺织机械,进口总额17.08亿美元,同比下降6.96%。

★ 纺织机械产品进口情况

从进口产品类别看,化纤机械进口排在第一位,进口总额为4.58亿美元,与去年同期相比增长17.96%,占进口总额的26.83%;七大类产品除化纤机械、织造机械、非织造布机械外,均有不同幅度的减少。在下游需求的带动下,化纤机械自2018年底超越辅助装置及零配件位居进口额的第一位,上半年维持了进口增长态势。随着产业转移与升级、下游需求增长的带动,织造机械保持了较高的进口增速,但增幅回落。

★ 纺织机械进口的主要国家和地区情况

2019年1~6月,纺织机械进口的主要国家和地区以日本、德国、意大利、中国台湾和比利时为主,进口前五位的贸易额为14.47亿美元,与去年同期相比减少2.07%,占进口总额的84.72%。国内市场对织造机械的需求,支撑了日本进口额的增长。

★ 纺织机械进口区域情况

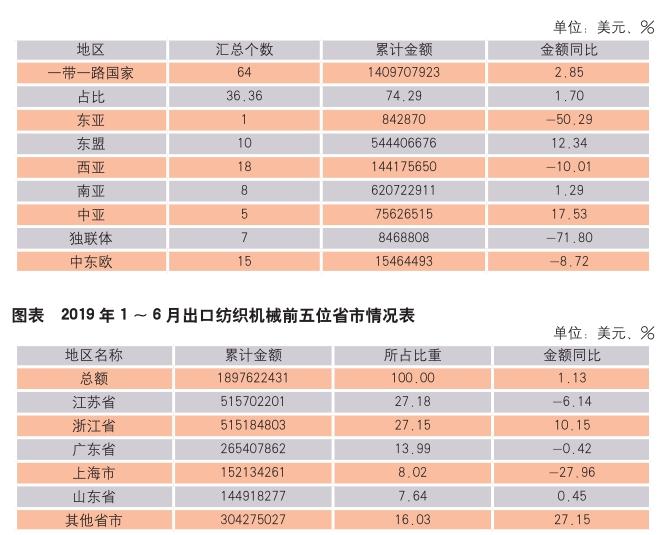

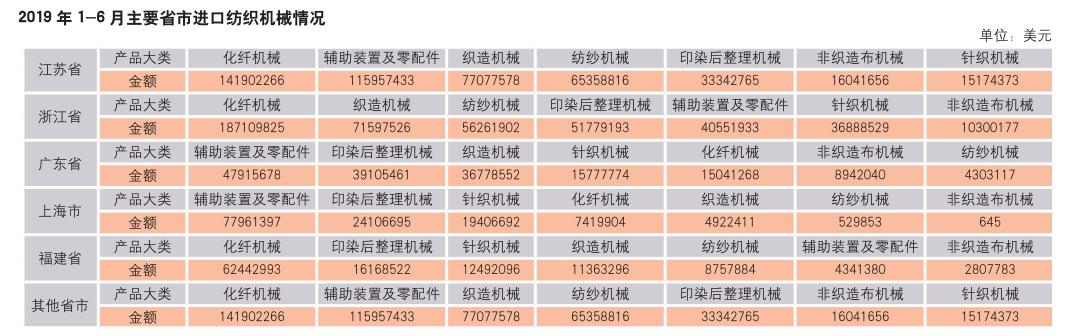

2019年1~6月,全国27个省市自治区有不同数量的进口。江苏、浙江、广东、上海及福建等五省市位列进口总额的前五名,占进口总额的78.45%。江苏省进口总额排在第一位为4.65亿美元,与去年同期相比增长3.16%,占进口总额的27.22%。下表反映了进口纺织机械前五位省市情况:

纺织机械产品出口概况

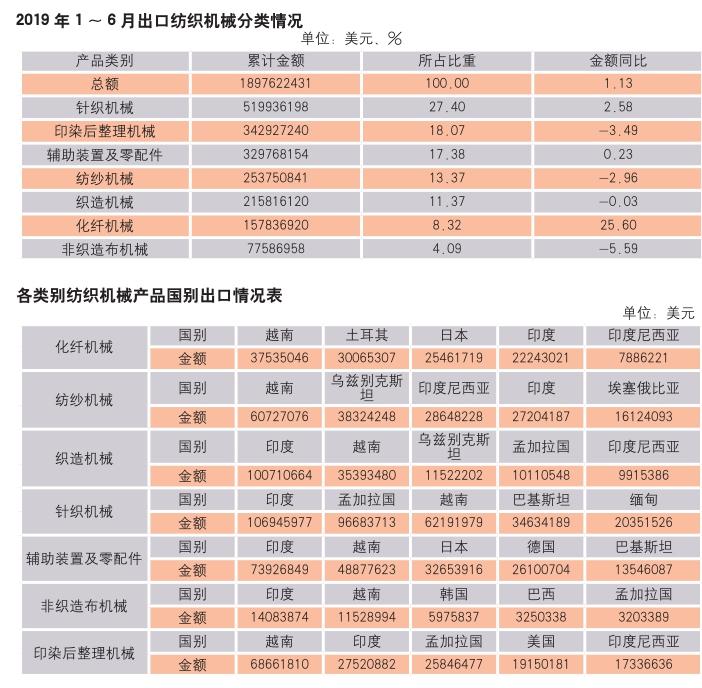

2019年1~6月,共向176个国家及地区出口纺织机械18.98亿美元,与去年同期相比增长1.13%。

★ 纺织机械产品分大类出口情况

2019年1~6月海关统计纺织机械出口分大类情况如下表所示,针织机械出口额为5.20亿美元,与去年相比增加2.58%,占比27.40%,位居第一,其后依次为印染后整理机械、辅助装置及零配件、纺纱机械、织造机械、化纤机械和非织造布机械,七大类产品三升四降。化纤机械扭转了一季度负增长的局面,同比恢复到两位数的增长。

★ 纺织机械出口的主要贸易伙伴

2019年1~6月,我国共向176个国家和地区出口纺织机械产品,出口金额前五位的国家和地区如下表所示:

2019年1~6月,出口到印度、越南、孟加拉国、印度尼西亚及土耳其的合计金额占全部出口额的56.47%,是我国纺织机械出口的主要国家和地区。对越南的出口依然保持了较大的增长速度,在全部出口总额中所占比重继续增加。随着埃塞俄比亚纺织产业的发展,出口到埃塞俄比亚的金额同比增长明显,达到541.04%。

下表反映了出口至“一带一路”涉及国家纺织机械产品的情况。

出口到一带一路国家的纺织机械产品占全部出口的74.29%,是我国纺机出口的主要市场,其中对中亚和东盟的出口增幅明显。

★ 纺织机械出口区域情况

2019年1~6月,共30個省市自治区有纺织机械产品出口,排名前五位的省市出口额占总额的83.97%,具体情况如下表所示。

★ 对美国出口情况

自2017年8月美国贸易代表办公室发起对华301调查开始,至2019年5月10日起对从中国进口的2000亿美元清单商品加征关税税率提高到25%,美国加征关税清单中涉及我国纺织行业对美出口产品,包含了几乎全部种类的纺织纱线、织物、针织、产业用制成品及部分家用纺织品和纺织机械产品,这些产品对美年出口额逾40亿美元。此后,美国公布拟对华3000亿美元加税关税清单中,涉及我国纺织行业对美出口比重较大的服装和大部分家用纺织品及部分纺机产品,涉及对美年出口额超过400亿美元。

纺织机械已被加征关税的产品主要涉及大部分化纤机械和印染及后整理机械,3000亿加税清单中主要涉及大部分纺纱机械、针织机械、辅助装置零配件和部分织造机械。目前中美贸易关系仍未缓解的情况下,上半年我国纺机行业对美出口0.43亿美元,占全部纺机出口额的2.28%,同比下降21.07%。美国是我国纺机产品出口的第九大国家。上半年对美出口的产品中,纺纱机械、织造机械、辅助装置及零配件和印染及后整理机械降幅明显 。美国在我国纺机出口市场中所占份额不大,对美国出口的降低对整个纺机行业的出口影响有限。

行业形势展望

当前国内外经济形势依然复杂严峻,全球经济增长乏力,国际贸易景气度下降。外部不稳定、不确定因素增多,中美贸易形势不明朗,我国宏观经济运行压力增大。受国际市场需求趋缓、贸易环境不确定影响,下半年纺织出口形势不容乐观,内需潜力待深入挖掘,企业投资意愿更加谨慎。2019年纺机行业面临的市场压力加大,生产和销售逐渐趋缓,经历了2017及2018两年的较高增速后,纺机行业整体运行将进入调整阶段。

但是我国国民经济总体平稳运行的基本面不会变,中央出台了一系列政策并不断加大落实力度,包括积极的财政政策和稳健的货币政策,减税降费政策等。7月30日中央政治局会议提出深挖国内需求潜力,拓展扩大最终需求,多用改革办法扩大消费,补齐基础建设的短板,稳定制造业投资等要求。未来随着产业政策的不断落实,有利于优化营商环境,稳定消费与投资需求,支撑纺织和纺机行业的平稳运行。

应对外部的环境变化,纺机行业将继续聚焦于新动能发展和产业升级,推进自主创新,纺机企业要充分认识全球经贸环境的复杂性和风险因素的长期性,顺应市场需求,积极开拓国际国内市场,妥善应对提高抗风险能力和发展韧性,推动行业实现高质量发展。