管理者风险偏好、内部控制质量与企业价值

2019-11-27庞海敏张国栋

庞海敏 张国栋

【摘 要】本文以2013-2017年沪深A股主板上市企业为研究样本,研究管理者风险偏好对企业价值的影响,并检验内部控制质量是否存在中介作用。

【关键词】管理者风险偏好;内部控制质量;企业价值

一、理论分析与研究假设

(一)管理者风险偏好与企业价值

管理者作为企业日常经营活动的管理者,陈菡(2018)认为他们会影响企业的投资、融资决策,管理者风险偏好越高则越倾向于投资风险高的项目。Hackbarth(2008)发现过度自信和偏好风险的管理者倾向于选择更高的债务比例而且比较频繁的发行新债,金静和汪燕敏(2017)研究发现负债融资与企业价值正相关。目前很少学者直接研究管理者风险偏好对企业价值的直接影响。本文认为管理者为了追求自身利益最大化,会通过自身的决策去增加负债融资,投资一些高风险高收益的风险资产,使企业获得较高的收益,进而提升企业价值,所以提出假设:

假设1:管理者风险偏好与企业价值存在正相关关系。

(二)管理者风险偏好、内部控制质量与企业价值

管理者风险偏好越高,越会选择比较激进的会计政策(张铁铸,2010),提高投资水平(罗燕妮,2012),进而影响企业的盈余,再通过盈余波动来影响股票价值和股东价值(JPMorgan,1999)提升企业价值,当管理者所做的决策给企业增加利益时,他们会忽略企业风险(Christine等,2001)。但是管理者在采取比较激进的筹资、投资、经营决策之前会受到企业内部控制方面各种规章制度的约束,对于风险偏好型管理者,当信息不对称的潜在收益效用高于其成本时,管理者会选择披露不真实或者隐匿会计信息(上官鸣和刘瑞娇,2013),此时可能就会出现管理者凌驾于设计良好的内控制度之上,把内控质量降低至审计师可接受的低水平,这样既可以使管理者提高投资风险资产的水平来获得更高的收益,又可以节约内控的部分管理成本,从而提升企业价值(叶忠明和杨晨露,2019)。所以提出如下假设:

假设2:管理者风险偏好与内部控制质量存在负相关关系。

假设3:内部控制质量在管理者风险偏好对企业价值的影响中存在中介作用。

二、研究设计

(一)样本选择与数据来源

本文选取了2013-2017年沪深A股主板上市企业为初始样本,对数据做了以下处理:(1)剔除金融行业公司。(2)剔除ST、*ST公司。(3)剔除指标和数据不全的公司。最后得到594家企业,2790组观察值。所有数据均来自国泰安数据库和万德数据库,使用EXCEL和stata15.0进行数据处理。

(二)变量定义

(1)被解释变量:托宾Q值(Tobinsq)。(2)解释变量:管理者风险偏好(mrp)。借鉴湯颖梅(2011)做法。(3)中介变量:内部控制质量(ici)。采用迪博指数。(4)控制变量:企业规模(size)、资产负债率(lev)(或财务杠杆)、企业成长性(growth)等

(三)模型构建

本文借鉴温忠麟(2004)的做法,检验管理者风险偏好对企业价值的影响以及内部控制质量的中介作用,建立如下三个模型:

tobinsq=α0+α1mrp+α2size+α3lev+α4growth+α5eps+α6boardsize+α7top1+α8dir+α9salary+α10bate+ε(模型1)

ici=β0+β1mrp+β2size+β3lev+β4growth+β5eps+β6boardsize+β7top1+β8dir+β9salary+β10bate+ε(模型2)

tobinsq=у0+у1mrp+у2ici+у3size+у4lev+у5growth+у6eps+у7boardsize+у8top1+у9dir+у10salary+у11bate+ε(模型3)

三、实证结果与分析

(一)回归分析

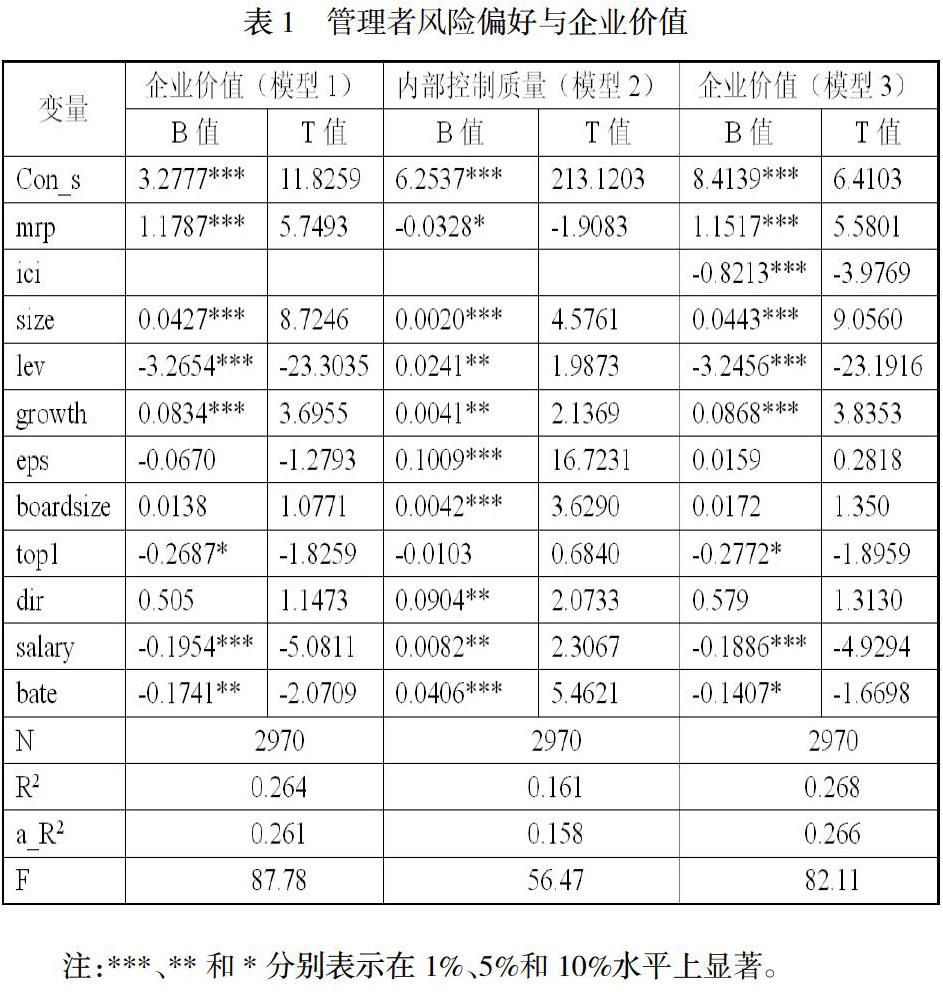

为了验证前面的3个假设,本文对构建的3个模型进行回归,回归结果如表1。

(1)管理者风险偏好与企业价值之间关系的回归分析。模型1是进行假设1的验证,表5显示模型1调整的R2为0.261大于0.1,F为87.78,说明模型拟合效果可以,有一定的解释力度。管理者风险偏好(mrp)系数为1.1787,且在1%的水平上与企业价值显著正相关,因此假设1成立。由此说明管理者风险偏好越高,企业价值越高。

(2)管理者风险偏好与内部控制质量之间关系的回归分析。模型2用来验证假设2,表1显示管理者风险偏好的系数为-0.0328,且在10%水平上与内部控制质量显著负相关,因此假设2成立。由此说明管理者风险偏好越高,内部控制质量越低。

(3)管理者风险偏好、内部控制质量对企业价值影响的回归分析。模型3是对假设3的验证。表1显示模型1中α1的值是1.1787,模型2中β1的值是-0.0328,模型3中у1的值是1.1517,у2的值是-0.8213,且4个t检验均显著,这说明内部控制质量发挥了部分中介效应,不是完全中介效应,因此假设3成立。由此表明管理者风险偏好越高,越倾向于适度降低内控质量来增加风险投资,促进企业收益增加,价值提升。

注:***、**和*分别表示在1%、5%和10%水平上显著。

四、结论与建议

根据研究结果提出以下建议:(1)管理者应该有较高的风险偏好,以促进企业价值的提升。(2)进行筹资前,管理者可以适当提高杠杆,但是要理性。进行投资前,管理者不应被高收益完全左右,应该仔细分析,尽量投资高收益但是高风险不易发生的项目或资产。(3)管理者投资风险资产,适度降低内控水平。(4)只有管理者有适度的风险偏好,理性的进行投融资决策,在保证一定的内控质量基础上才能真正促进企业价值的提升。