平淡与惊喜

2019-10-20黄璜

黄璜

2019年上半年,出版板块的营收保持相对稳定的增长,教材、教辅板块毛利率有所提升。大众板块中,少儿类图书码洋仍旧维持着较高增速。

8月底,随着各家上市公司年报的陆续发布,出版传媒上市公司半年业绩均已披露。可以看到,2019年上半年,出版板塊的营收保持相对稳定的增长,教材、教辅板块受益于纸价回调和教材印张价格上升,毛利率有所提升;大众板块中,少儿类图书码洋仍旧维持着较高增速,成为图书零售市场业绩提升的主要驱动力。

但是,从行业层面来看,监管趋严、图书品种数下降已成现实,传统大众图书主业渠道折扣压力日益凸显、新书码洋贡献率不足,而数字出版、知识付费等新业务仍然无法成各大出版传媒上市公司营收的主力支撑,未来如何保持营收稳健增长将是出版上市公司们都要面临的课题。

今年7月5日,中信出版登陆创业板,这也意味着时隔一年之后沪深再次迎来出版股,加上中信出版,目前沪深两市共有22家出版传媒上市公司,分别为长江传媒、新华传媒、出版传媒、时代出版、中文传媒、中文在线、凤凰传媒、中南传媒、皖新传媒、大地传媒、天舟文化、城市传媒、读者传媒、新华文轩、南方传媒、中国科传、新经典、中国出版、掌阅科技、世纪天鸿、山东出版和中信出版。

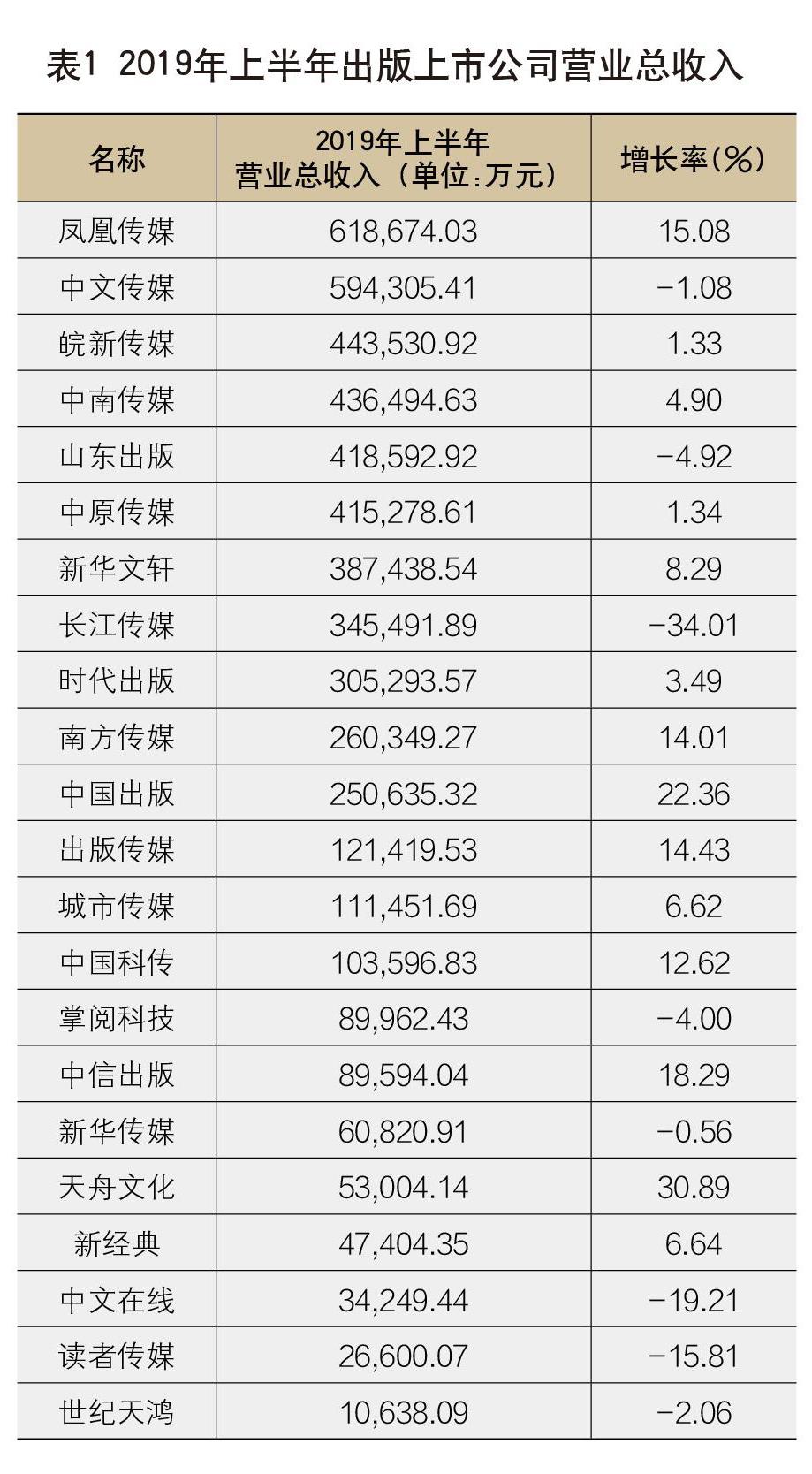

在经营业绩层面22家出版传媒上市公司2019年上半年共计实现营收522.48亿元,同比增长1.36%。净利润方面,2019年上半年出版传媒上市公司共计实现归属母公司股东净利润65.52亿元,同比增长0.08%。

同时,需要看到的是,尽管开卷报告显示,2019上半年整个图书零售市场码洋规模同比上升10.82%,继续保持两位数的增长,但是除了少儿图书以外,出版市场规模主要的增长来自于心理自助类图书,而这一类图书通常都是高定价、低折扣,因此,对于出版上市公司而言,未来的业绩压力将会持续增加。

教材营收稳健,少儿成一般书主要增长板块

营业收入排名方面,凤凰传媒以61.86亿元的总营收成为2019年上半年唯一一家超过60亿营收的出版上市公司,其出版业务和发行业务分别增长了24.57%和16.53%;排名第二的中文传媒2019年上半年也实现了接近60亿的营收收入,其出版板块实现营业收入14.52亿元,同比增长10.79%;发行板块实现营业收入19.98亿元,同比增长14.02%,但互联网游戏业务的营收出现了27%的下滑。除这两家以外,皖新传媒、中南传媒、山东出版、中原传媒等出版上市公司均实现了超过40亿元的营业收入。

在第一梯队之后,上半年营收超过20亿的还有新华文轩、长江传媒、时代出版、南方传媒、中国出版。值得一提的是,长江传媒依靠低毛利率的大宗贸易业务连续几年实现营业收入大幅度增长并排名前列后,2019年上半年主动缩减大宗贸易业务规模,优化产业结构,大宗贸易业务减少26亿元,仅占整体营收的9.90%;中国出版则实现了22.36%的营收增长,是2019年上半年出版上市公司中营收增长最大的,同比增加4.59亿元,其中图书出版分部贡献1.32亿元增量,图书发行分部贡献0.81亿元增量,物资分部贡献2.39亿元增量,与长江传媒之前的营收增长相同的是,贡献营收增量最多的物资分部毛利率较低,仅有1.68%。

2019年上半年营收超过10亿元的还有出版传媒、城市传媒、中国科传三家,掌阅科技、中信出版、新华传媒、天舟文化、新经典、中文在线、读者传媒、世纪天鸿等公司的营收则在1亿?9亿元不等,其中,掌阅科技、中文在线两家数字出版公司营收均出现了不同程度的下降,掌阅科技“主要系公司出售了硬件子公司控股权,硬件业务收入不再纳入合并范围所致”,中文在线“主要原因为子公司晨之科游戏业务以及公司广告业务、IP 衍生权销售业务等收入减少致营业总收入较上年同期下降,以及增加对游戏业务的营销推广致销售费用大幅增加所致”。

分板块来看,教材教辅仍旧是各大出版集团最为稳定的支柱收入,并且绝大多数出版集团在政策调整以及三科统编教材使用之后,2019年上半年保持着稳中有进的态势;大众出版中,少儿出版仍旧是营收增长最为重要的板块,如中信出版的少儿出版2019年上半年实现营业收入1.49亿元,同比增长60.96%;新经典的少儿图书2019年上半年营业收入8326.41万元,实现了21.69%的同比增长。

值得关注的是新书品种数的变化。2019年上半年,根据开卷和中金易云的监测,行业整体的新书品种数同比下降超过10%,而在上市公司年报中,仅有中国出版和中信出版披露了上半年新增的品种数,分别是509种和853种,同比增长为分别为5.14%和61%。

主业之外,挣钱有方

归属母公司股东净利润方面,中文传媒与凤凰传媒2019年上半年以超过8亿的归母净利润排名前列,山东出版、中南传媒、新华文轩上半年的归母净利润则在5亿到8亿不等;上半年归母净利润超过1亿的还有长江传媒、皖新传媒、南方传媒、中原传媒、中国出版、城市传媒、时代出版、中国科传、中信出版和新经典,其中,中国出版和南方传媒是国有出版集团中,归母净利润同比增速较高的两家,分别为167.87%和52.59%,中国出版存款利息收入带来 0.82亿元增量,主营业务收入提升则贡献了约 0.63 亿元净利润增量;南方传媒的利润增量则主要来源于股权投资,根据财报披露仅长城证券股份有限公司股价变动确认公允价值变动收益16,557.22万元,确认分红收益488.42万元;确认广州银行股份有限公司分红收益1463万元。与提升相对的是,皖新传媒上半年归母净利润同比下降-50.42%,主要来源于非经常性损益的减少,财报中并没有披露相关项目,不过通过过去几年的财报和公告可以发现,皖新传媒的非经常性损益下降的主因是不再“通过产权交易中心出售门店的100%股权及全部相关权益再以市场价租回经营”。

2019年上半年,归母净利润在1亿以下的有天舟文化、掌阅科技、出版传媒、读者传媒、新华传媒、世纪天鸿、中文在线,其中,中文在线成为出版上市板块唯一一家亏损企业,归母净利润同比下降390.2%;天舟文化归母净利润同样遭遇了较大幅度的下降,但主要是由于去年同期有投资收益,剔除以上影响外,2019年上半年归属于母公司股东的净利润与上年同期基本持平。

财报中的惊喜

总体来说,出版传媒上市公司的半年报相对平淡,但在其中也可以发现值得业界关注的亮点与惊喜。

其中之一是大众书店。对于大众出版的上市公司而言,书店业务的存在其实是负担,因为大众书店不像地方上市出版集团的新华书店公司,经营集团教材、教辅的发行业务,是重要的营收来源,相反由于实体书店业务具备前期投入大、运营成本高、资金回收期长等特点,很有可能拖累上市公司的业绩表现。2019年上半年,新经典就将Pageone实体书店剥离,以谋求长远发展。与之相对应的是,中信出版书店业务则出现了转型向好的一面。2019年上半年,中信出版的书店业务实现营业收入同比增长45.27%,归母净利润同比减亏628万元。实际上,书店业务很重要的价值在于能够提高中信出版在市场渠道和内容资源方面的话语权,但是更为重要的是,过去很长一段时间里,书业共同面对的一个问题是“找不到读者、不知道读者在哪”。中信出版的书店业务如何以移动互联智能供应链为基础、用生活美学、文化体验为主线导入客户流量,从寻找和激发新的读者的角度构建一个内容生产体系,这是面向资本市场和行业都具有更大想象空间的议题。

再有便是数字教材。南方传媒半年报营收同比增长14.01%,在所有出版集团中不算前列,但其原因“系报告期内新增数字教材收入,以及教材发行政策的改变,原由股份合并外出版社通过教育书店发行的 19 春教材,报告期内改为先通过和股份所属发行集团结算,发行集团再和教育书店结算所致”。这句描述中的数字教材收入导致主营业务增长在过去几年的出版集团财报中实属罕见,联系到广东省教育厅在7月份抛出预算金额约1.8亿的大单——“数字教材全覆盖大规模应用”项目,拟采购义务教育阶段国家课程全学段全学科数字教材及应用服务,而南方传媒又是唯一的供应商,或许未来南方传媒还能有更大的营收增长空间。对于行业而言,如果数字教材推广至全国各地,对于拥有各地教材发行、版权的出版集团来说,谈了多年的数字出版或者真的有机会带来较大的营收增量。