高等学校实施政府会计制度工作流程简析

2019-09-20梅祥娣

梅祥娣

【摘要】2019年1月1曰,新政府会计制度正式实施,政府会计制度实施地顺利与否的重点和难点部分即是做好新旧会计制度转换的衔接工作。本文从本单位实务出发,对新旧会计制度衔接流程作简要分析说明,以保证本单位的政府会计制度顺利执行。

【关键词】高等学校;政府会计制度;新旧会计制度转换;工作流程

一、政府会计制度的基本内容

(一)政府会计制度政策法规

2017年10月24日,为了适应权责发生制政府综合财务报告制度改革需要,规范行政事业单位会计核算,提高会计信息质量,根据《中华人民共和国会计法》《中华人民共和国预算法》《政府会计准则

基本准则》等法律、行政法规和规章,财政部制定印发了《政府会计制度行政事业单位会计科目和报表》,自2019年1月1日起施行。

2018年2月份财政部印发了《政府会计制度一行政事业单位会计科目和报表、行政单位会计制度、事业单位会计制度有关衔接问题处理规定》(财会[2018]3号,2018年7月起又先后印发了包含高等学校在内的9类行政事业单位执行《政府会计制度》的补充规定和衔接规定,2018年12月份《关于进一步做好政府会计制度新旧衔接和加强行政事业单位资产核算的通知》(财会[2018]34号),进一步对新旧制度衔接有关细节进行了补充说明,这些衔接规定详细规范了行政事业单位新旧制度衔接的工作流程,为顺利完成新旧制度衔接工作打好了基础。

(二)政府会计制度的改革与创新

新的政府会计制度与原高等学校会计制度相比,在以下方面做了改革和创新:

1.会计核算模式的创新,主要体现在

双基础:财务会计采用权责发生制,预算会计采用收付实现制,国务院另有规定的,从其规定。

双体系:会计体系由原来单一的财务会计体系改为财务会计体系和预算会计体系。

双功能:在同一会计核算体系中实现财务会计和预算会计双重功能。

双报告:既编制反映单位财务状况、预算执行情况的部门决算报表,还要按收付实现制为基础编制预算会计报表。

双分录:在同一会计凭证中反映财务会计分录、预算会计分录。

2.会计核算方面的创新,主要体现在:

收入和费用的确认上采用了权责发生制;对长期投资实行权益法核算;对固定资产和无形资产计提折旧和摊销:对应收帐款、预付帐款计提坏帐准备:无形资产的研发支出分研究和开发二个阶段分别核算:增设受托代理资产和受托代理负债科目来核算各类代管资产和负债。

3.归并了基建帐套,按照原制度,基建业务在基建帐核算的同时,月未并入行政帐,新制度对基建业务要求按照政府会计制度进行会计核算,不再单独建帐,简化了单位基本建设业务的会计核算,提高了单位会计信息的完整性和及时性。

二、新旧会计制度衔接步骤

(一)完成2018年部门决算编制工作

首先需按照原高等学校会计制度根据2018年的的会计账簿和其他会计核算资料,编制能完整反映本单位预算执行和财务状况的省级部门决算报表,在决算编报过程中,主要对以下业务作重点关注。

1.货币资金的核对。重点对代管党费、团费、学生代办费、学会(协会)会费等进行梳理、划分和确认,以便这些资金到新账中在库存现金(银行存款)一受托代理资产科目中核算。

2_往来款项的清理。逐笔逐项核对各应收应付款项,理清学校与个人、校外单位、校内部门之间的债权债务关系,为制订本单位往来核销和计提坏账准备打下基础。

3.固定资产的清查盘点工作。年未做好固定资产的清查盘点工作,做到账账、账实相符,按《政府会计准则第3号一固定资产》应用指南,重新界定固定资产分类,确认每项固定资产的预计使用年限、已使用年限、剩余使用年限,为配合新制度计提固定资产折旧提供依据。

4.无形资产的确认和核对。合理确认无形资产的摊销年限。

5.长期投资的核对。对已进入解散程序的校办企业尽快进入清算程序,保证国有资产不流失。

6存货的清查盘点工作。对库存实验耗材、药品等进行全面的盘点,

7.合同的整理归类。学院各部门要对本部门与外单位签订的合同进行梳理,对已订合同尚未收缴的款项及时催缴入帐,并将合同交合同管理部门保管,建立合同管理信息系统,提高合同信息化程度,为财务会计核算实行权责发生制奠定基础。

(二)新旧制度衔接步骤

在2018年结账工作结束后,要从以下五个方面做好衔接:

1.根据原帐编制2018年12月31日科目余额表及原帐部分科目余额明细表。

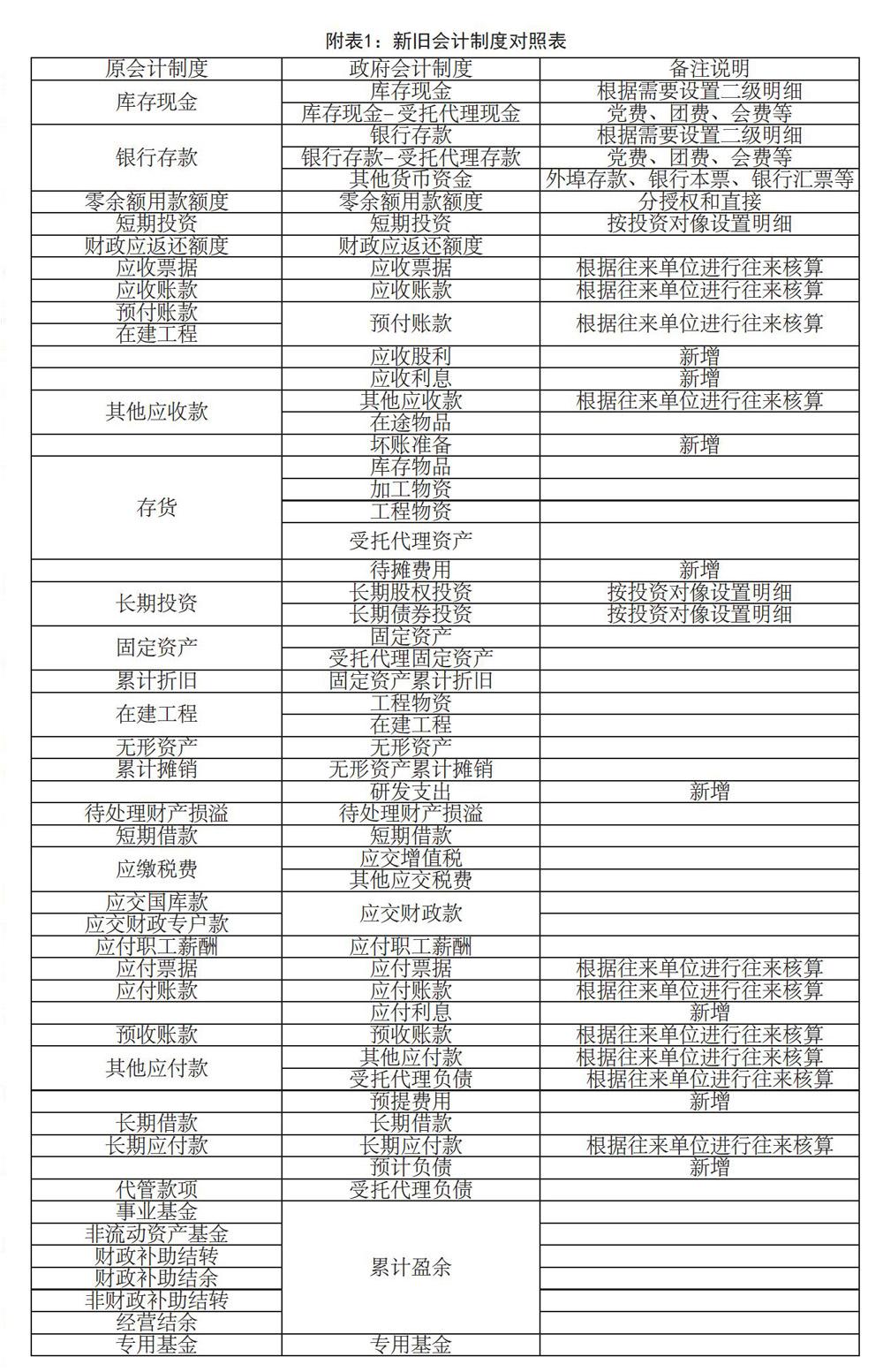

2.根据新制度设立2019年1月1日的新帐,原账和新账衔接着重要做好新旧会计科目对照表,如下表附件l(以资产负债表科目为例)。

3按规定登记新账财务会计科目和预算结余科目余额,新账科目年初余额并非与2018年年未余额一一对应,而是存在一一对应、一对多、多对一三种情况,具体工作分为三步:

(1)将原账科目余额直接转入新账。

(2)將旧制度下未入账事项登记新账科目,包括应收账款、应收股利、在途物品、受托代理资产、资产盘盈盘亏、预计负债等。

(3)对相关新账科目余额进行调整,主要包括固定资产补提折旧、无形资产摊销、应收账款计提坏账准备、按权益法调整长期投资账面价值、长期债券投资计提利息、长期借款确认应付未付利息等。

4.按照调整后的新账各科目余额,编制新账科目余额表。

5.根据新账各科目期初余额,编制2019年1月1日资产负债表,填列有关预算会计报表年初数。