辽宁省城乡普惠金融发展现状及存在的问题分析*

2019-09-17◎王姣

◎王 姣

一、城乡普惠金融发展的评估标准设定

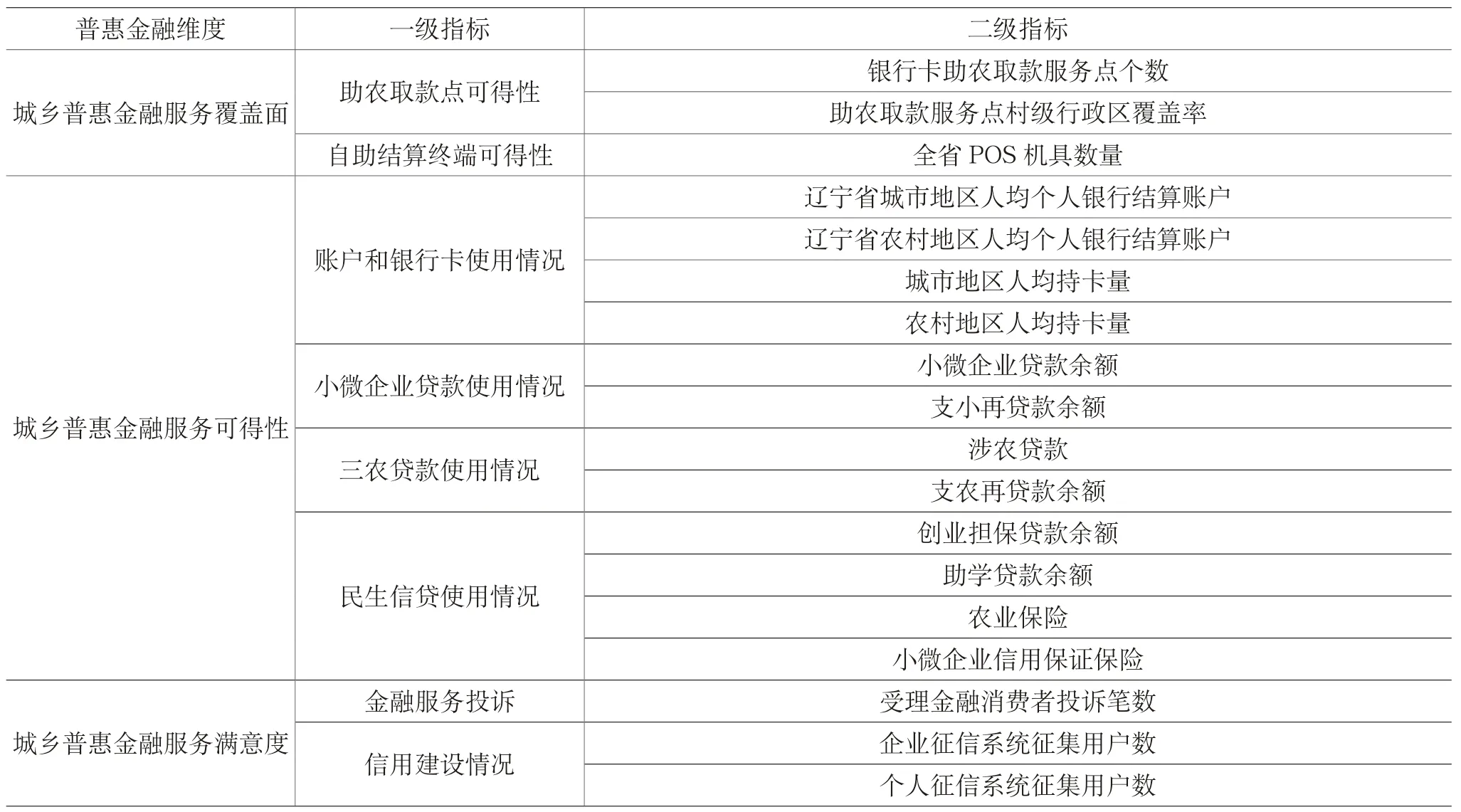

鉴于普惠金融发展重在体现金融服务的普及性、包容性和便捷性特点,本文参照中国人民银行发布的《中国普惠金融指标体系》(2016年版),同时针对辽宁本地社会经济金融发展状况,设置城乡普惠金融服务覆盖面、城乡普惠金融服务可得性和城乡普惠金融服务满意度三个维度,并下设相应指标(见表1)。

在指标的年份选取上,尽管辽宁省政府出台《辽宁省推进普惠金融发展实施方案(2016-2020年)》(辽政发〔2016〕87 号)文件后,辽宁普惠金融体系建设得到系统推进,但考虑到早在2013年党的十八届三中全会上就将“发展普惠金融”确立为国家战略,包括辽宁等在内的各级地方政府便开始积极推动普惠金融发展,因而准确来说辽宁银监会和银行业金融机构等在2013年便开始启动普惠金融推进计划和行动。同时鉴于数据来源的完整性考虑,本文以2013年做参照点,通过和2017年的普惠金融相关指标数据进行比对,从中合理评估辽宁省普惠金融发展成效。需要特别说明的是如果其中某些数据出现缺失,则自动向后顺延年份。

二、辽宁省城乡普惠金融的发展现状

在辽宁省相继出台发展科技金融、产业金融、普惠金融以及提高金融服务实体经济质量等一系列政策文件的推动和支持引导下,全省金融业近五年基本完成了从“扩大总量供给、实现提速发展”到“优化服务体系、提高服务质量”新阶段的转变,金融业综合实力明显增强,普惠金融服务在整个辽宁城乡的覆盖率、可得性、满意度方面也取得一定成效。

表1 辽宁城乡普惠金融发展代表性指标选取一览表

(一)辽宁城乡基础金融服务覆盖面不断扩大

1.支农金融服务覆盖面不断延伸。目前,辽宁省各银行业金融机构都在不断优化农村地区的机构网点布局,除了保持现有县域网点外,也都在积极向县域以下乡镇及村屯增设机构网点,像农业银行、邮政储蓄银行普遍利用在农村地区的小超市、供销社、农资连锁店、新农保服务站等场所设立惠农通服务点,布放智付通、智能POS 机、自助服务终端等电子机具,将金融服务网点延伸至农民家门口。辽宁省目前已完全实现基础金融服务不出村、综合金融服务不出乡(镇)的普惠景象。截止2017年年末,辽宁省共设立2.68万个银行卡助农取款服务点,村级行政区覆盖率100%,已实现助农取款服务终端机具“村村通”,而在2013年末的时候全省共有银行卡助农取款服务点1.02 万个,当时覆盖7172 个村级行政区,村级行政区覆盖率仅有46%。银行卡受理环境也明显改善,2017年辽宁省全省POS 机具数量92.2万台,较之2014年的51.8 万台增势很大。

2.银行结算账户和银行卡广泛普及并平稳增长。关于辽宁省银行结算账户数据,因官方数据的保密性无从查起,但根据2013 和至2017年中国支付体系发展报告显示,2017年末全国人均拥有银行结算账户6.6 个,2013年为4.13 个,据此可推算出辽宁人均拥有的银行结算账户近几年也在不断增长。2017年辽宁省银行卡人均持有5.5 张,银行卡渗透率达到48.6%,其中城市地区人均持卡量为8 张,农村地区人均持卡量3.0 张,较2015年分别增长30%、29.3%(2013年和2014年数据缺失),说明辽宁城市和农村的人均持有量基本实现了平稳增长,支付清算网络正在不断向农村地区延伸。以金融IC卡为主要介质的“市民卡”在辽宁城市地区被广泛使用,在交通、餐饮、零售、教育、娱乐等小额快速支付领域正在实现一卡通用,金融服务对百姓生活的便利性明显提升。

3.基础保险保障能力不断提升。目前辽宁省农业保险正在稳健快速发展与推进,大病保险已全面实施,同时通过保险保障对辽宁省小微企业也提供融资增信服务,一定程度上缓解小微企业融资难和贵的问题。2017年与国计民生密切相关的农业保险(不含大连)达到12.9 亿元,参保用户444.8 万户,2013年农业保险业务规模则为9.8 亿元(不含大连),参保农户337.8 万户,较之2013年有所增长,农业保险网点乡镇覆盖率2017年更是达到80%,村级覆盖率超过39%。2017年辽宁省小微企业信用保证保险共计实现原保险保费收入513.2 万元(不含大连),同比增长42%。

(二)辽宁城乡金融服务可得性不断提高

1.“三农”金融服务不断完善。辽宁省一直坚持普惠金融理念,银行业金融机构在银监局的积极引导下紧紧围绕乡村振兴战略,不断完善三农金融服务机制,优先向“三农”领域配置信贷资源,不断扩大三农贷款规模。2017年辽宁省更是落实定向降准政策,积极运用再贷款支持引导涉农金融机构加大对三农领域信贷投放,涉农贷款余额2017年为7659 亿元,占各项贷款新增额的45.9%,支农再贷款余额达41.7 亿元。省内试点地区的农村信用社和农村商业银行都开办了“两权”抵押贷款业务,2017年7 个试点县承包土地的经营权抵押贷款余额为5.9 亿元,同比增长157.5%;2 个试点县农民住房财产权抵押贷款余额为4.0 亿元,同比增长78.2%。

2.小微企业金融服务水平不断提高。为缓解辽宁省小微企业融资难融资贵等现实问题,在辽宁省政府、银保局等管理部门的积极推动与督促下,部分银行机构,如工商银行辽宁省分行、中国银行辽宁省分行已延伸设立普惠金融事业部及小微特色专营机构,开展小微金融服务产品和方式创新,进一步强化金融支小助微作用;农行辽宁省分行则重点围绕“三园三区”“产业集群”“一县一业”等特色产业,依托当地优势行业资源,深入挖掘轻负债、产销好、有前景的优质小微企业及特色产业,为其提供综合金融服务,小微企业贷款的可得性得到大幅度提升。2017年,小微企业贷款余额10404 亿元,较2013年末增长52.6%,增速高于全部贷款平均增速4.1 个百分点,共为22 万户小微企业提供贷款服务。2017年辽宁省支小再贷款余额51.71 亿元,同比增长16.32亿元。银行机构在政府政策的积极推动下也加大减费让利力度,银行通过向小微企业提供利率优惠,减免担保、评估、顾问费用等方式为小微企业“减负”,2017年辽宁银行业金融机构对小微企业减费让利16.47 亿元,累计“受惠”小微企业8.98 万户,小微企业的贷款满意度明显提升。

3.对特殊群体的金融服务不断加强。辽宁省对于特殊的弱势群体如城镇低收入人群、下岗失业人员、高校毕业生、返乡农民工和农村妇女等进行的金融支持也在不断加强与改进。2017年末辽宁省精准扶贫贷款余额176 亿元,当年累计发放105.7 亿元,有13.7 万人得到精准扶贫贷款的支持;创业担保贷款余额23.9 亿元,有5744 人在当年获得创业担保贷款支持支持,当年累计发放金额达5.6 亿元;有3310名学生获得国家助学贷款,当年累计发放2415 万元,2017年国家助学贷款余额为19818 万元。大病保险实现全省覆盖、大病保险报销比例提高到80%,除此之外,对辽宁省贫困人口还开展了商业补充医疗保险,有效缓解“因病致贫”、“因病返贫”现象。

(三)辽宁城乡金融服务质量满意度逐步提升

1.信用体系的建设和应用力度加大。为了推动普惠金融的发展,辽宁省正在推进金融基础设施建设,不断加大信用体系的建设和应用力度。截至2017年末,辽宁省企业征信系统共征集40 万户企业及其他组织的信用信息,较之 2013年的36 万户企业有小幅增长,值得一提的是2017年有46 家村镇银行和31 家小贷公司成功接入征信系统,征信系统的数据质量有所提升。2017年个人征信系统共收录2312万个自然人和7117 万个人信贷账户,而2013年收录1628万个自然人和4031 万户个人信贷账户,分别增长42.1%、76.6%。2017年辽宁省互联网征信查询服务平台新增注册用户95 万个,而2013年新增数为8.2 万个,呈现快速增长之势。辽宁省互联网征信查询服务平台新增注册用户95 万个,申请查询服务236 万次,沈阳、大连等地市引入106 台自助查询终端提供信用报告查询服务。农村信用体系建设试点县铁岭西丰县,2017年累计为7 万多户农户、132 户家庭农场和农民合作社建立电子信用档案,为其信用户发放贷款787笔,共计7115 万元。

2.金融消费者权益得到一定程度的保护。辽宁目前已初步建立了消费者权益保护机制,沈阳市和平区法院在2015年就设立了互联网金融法庭,为全国首家互联网金融法庭,负责审理互联网金融案件。2017年共受理咨询审理民间借贷、金融借款、涉互联网金融犯罪等案件6725 件,受理有效投诉243 件,满意度达100%,在一定程度上有效化解了金融消费纠纷,保护金融消费者合法权益。

三、辽宁省城乡普惠金融在发展中存在的问题分析

(一)辽宁省传统金融机构普惠金融业务存而不强

首先从普惠金融服务供给主体看,尽管银行业金融机构在村镇的覆盖率目前已达100%,从机构设置看银行服务可以精确到每家每户,但实际执行过程中,辽宁这些传统金融机构仍然存在普惠金融业务存而不强的现象。一是在传统银行业金融机构中,仍存在过度依赖农商行、农信社等本地小型金融机构的现象,而国有银行和全国性商业银行在辽宁的基层机构参与依然不足。因受制于成本、风险和收益的约束,这些银行更倾向于在城市商业形态成熟地区布放网点,为该地区居民提供服务,而对财务状况较差或征信信息不足的人群,如进城务工人员,小微企业经营者,以及居住地区较偏远的人群对依然存在触达不易、服务不充分等现象。二是大多数保险公司普遍没有形成普惠保险意识,没有做到真正的普惠,例如对涉农保险仍然存在介入浅、供给弱,针对农业、农村、农户的精准化及特色化普惠保险品种依然较少,保险资金向贫困地区基础设施和民生工程倾斜度仍然不够等问题。

其次从普惠金融业务拓展看,普惠金融供给主体因利润最大化考虑,导致提供普惠金融业务的商业可持续不强,特别是很多商业性金融机构,都是在财政贴息、担保和备付金的支持和“督促”下开展的“特惠”性普惠金融。这种过度依赖于财政贴息和风险分担的普惠金融服务终将面临商业不可持续性的现实问题,最终导致普惠金融中低端需求得不到持续满足。

(二)辽宁省新型互联网金融企业总部数量较少

伴随互联网技术的发展浪潮,互联网金融企业开始在中国不断涌现,不但进一步丰富了普惠金融供给主体,打破了中国传统金融服务方式和格局。因为辽宁省于2014年起工商局对涉及“投资管理”的企业注册要求趋向严格,对辽宁省金融服务企业包括互联网金融企业冲击较大,造成大批拟注册的P2P、众筹企业转移至深圳等地注册,截至目前本地互联网金融企业总部及区域总部很少。

据网贷之家数据显示,截止到2018年6月,辽宁省P2P 平台运营数量不多,仅25 家,在全国排名第15 位(见图1)。在辽宁本地注册的P2P 平台只有辽商贷、码头益、北方金融网等7 家,更多是像包网贷、海佛兴民、360 易贷等,大多为国内知名企业在沈阳的派出机构或运营中心,如北京我爱卡、北京中普互联网金融、上海金佳金融等在和平区、沈河区和铁西区等设立了分支机构。

辽宁省整体网贷规模也比较小。根据网贷之家网站数据,截至2018年6月,全国P2P 网贷运营平台共1836 家,其中成交额2000 万以上的平台178 家,广东最多,为56 家,北京44 家排第二,上海20 家排第三,而辽宁本地没有一家P2P 平台达到成交额2000 万以上。相比其他南方省份,辽宁地区网贷成交量也非常低(见图2)。互联网金融企业总部数量少必会影响辽宁农村地区金融服务的覆盖度及普通及特殊群体用户的可获得性。

(三)本地电子商务企业与互联网金融业务互动不多

根据阿里研究院发布的《2016年中国城市电子商务发展指数报告》显示,在2016年“电商百佳城市”名单中,辽宁省沈阳和大连两个城市虽然上榜,但排名只在中游,沈阳排名全国第49 位,大连占全国排名第53 位,尽管沈阳和大连在东三省省会城市中排名最高,但同全国其他排名靠前的省份相比,电子商务发展的规模不大、增长态势不明显。尽管经过2017年和2018年两年,辽宁电子商务发展情况整体来所仍然比较滞缓。

以沈阳为例,沈阳成功创建国家电子商务示范城市,以“中兴云商”、“五爱购”为代表的大型商贸流转型交易平台,以“网上三好街”、“禾丰牧业网”为代表的专业性交易平台都取得了快速发展,但这些平台除了利用现有的银联及第三方支付服务外,缺乏与互联网金融业务的深入合作与互动。沈阳市有浑南国家电子商务示范基地、皇姑电商产业园两个电商产业聚集区,大部分的电子商务企业都在成长阶段,电子商务企业数量、质量都不高,尤其缺少针对金融机构服务的专业性电子商务企业。2016年,杭州市电商服务指数50.18%,深圳电商服务指数33.94%。2016年,“电商百佳城市”电商服务指数平均值为6.671,而沈阳的电商服务指数是3.64.大连市3.28,说明本地电子商务对工农以及金融等社会服务业各领域的渗透程度表现一般。