射频功率放大器需求有望多点开花

2019-05-14樊志远张纯鲁洋洋

樊志远 张纯 鲁洋洋

关键词:PA;基站;5G;细分行业龙头

1 综述

功率放大器(PA)是一部手机关键的器件之一,它直接决定了手机无线通信的距离、信号质量,甚至待机时间,是整个射频系统中除基带外最重要的部分。手机里面PA的数量随着2G、3G、4G、5G逐渐增加。以PA模组为例,4G多模多频手机所需的PA芯片为5~7颗,预测5G手机内的PA芯片将达到16颗之多,价值量超过7.5美元。5G智能终端射频前端SIP将是大势所趋,MEMS预测,到2023年,用于蜂窝和连接的射频前端SiP市场将分别占SiP市场总量的82%和18%。按蜂窝通信标准,支持5G(sub-6GHz和毫米波)的前端模组将占到2023年RF SiP市场总量的28%。高端智能手机将贡献射频前端模组SiP组装市场的43%,其次是低端智能手机(35%)和奢华智能手机(13%)。

4G基站采用4T4R方案,按照3个扇区计算,对应的射频PA需求量为12个。预计未来64T64R将成为5G基站主流方案,对应的PA需求量则高达192个,PA数量将大幅增长。5G基站GaN射频PA将成为主流技术,逐渐侵占LDMOS的市场,GaAs器件份额变化不大。GaN能较好地适用于大规模MIMO。预计到2022年,4G/5G基础设施用RF半导体的市场规模将达到16亿美元,其中,MIMO PA年复合增长率将达到135%,射频前端模块的年复合增长率将达到119%。

我们认为,随着5G进程的加快,5G基站、智能移动终端及IOT终端射频PA将迎来发展良机,使用量大幅增加,看好细分行业龙头,推荐:CREE、Skyworks、稳懋、三安光电、环旭电子,建议关注:海特高新(海威华芯)、旋极信息(拟收购安谱隆)。

2 5G智能移动终端,射频PA的大机遇

2.1射頻功率放大器(PA)——射频器件皇冠上的明珠

射频功率放大器(PA)作为射频前端发射通路的主要器件,主要是为了将调制振荡电路所产生的小功率射频信号放大,获得足够大的射频输出功率,才能馈送到天线上辐射出去,通常用于实现发射通道的射频信号放大。

射频前端模块是移动终端通信系统的核心组件,对它的理解可以从两方面考虑:一是必要性,它是连接通信收发器(transceiver)和天线的必经之路;二是重要性,它的性能直接决定了移动终端可以支持的通信模式,以及接收信号强度、通话稳定性、发射功率等重要性能指标,直接影响终端用户体验。

射频前端芯片包括功率放大器(PA)、天线开关(Switch)、滤波器(Filter)、双工器(Duplexer和Diplexer)和低噪声放大器(LNA)等,它们在多模/多频终端中发挥着核心作用。

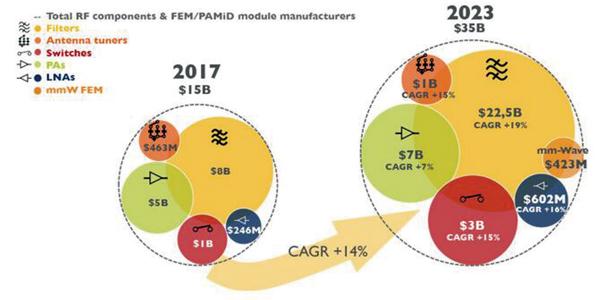

手机和WiFi连接的射频前端市场预计在2023年达到352亿美元,复合年增长率为14%(图1)。

射频前端产业中最大的市场为滤波器,将从2017年的80亿美元增长到2023年225亿美元,复合年增长率高达19%。该增长主要来自于BAW滤波器的渗透率显著增加,典型应用如5G NR定义的超高频段和WiFi分集天线共享。

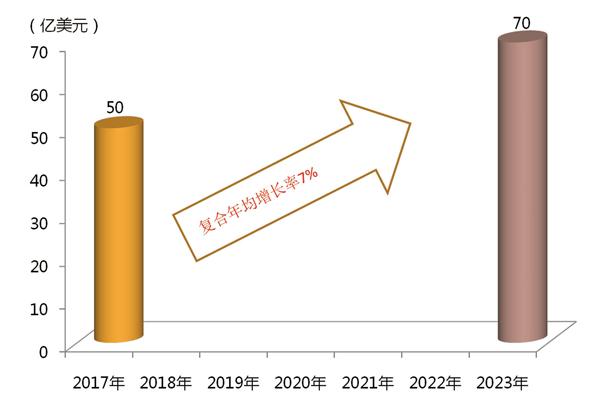

功率放大器市场增长相对稳健,复合年增长率为7%,将从2017年的50亿美元增长到2023年的70亿美元(图2)。高端LTE功率放大器市场的增长,尤其是高频和超高频,将弥补2G/3G市场的萎缩。

砷化镓器件应用于消费电子射频功放,是3G/4G通讯应用的主力,物联网将是其未来应用的蓝海;氮化镓器件则以高性能特点广泛应用于基站、雷达、电子战等军工领域,利润率高且战略位置显著,由于更加适用于5G,氮化镓有望在5G市场迎来爆发。

2.2 5G推动手机射频PA量价齐升

射频前端与智能终端一同进化,4G时代,智能手机一般采取1发射2接收架构。由于5G新增了频段(n41 2.6GHz,n77 3.5GHz和n79 4.8GHz),因此5G手机的射频前端将有新的变化,同时考虑到5G手机将继续兼容4G、3G、2G标准,因此5G手机射频前端将异常复杂。预测5G时代,智能手机将采用2发射4接收方案。

图1 2017—2023 年射频前端模组市场资料来源:MEMS、国金证券研究所,下同。

图2 2017—2023 年射频前端PA 市场规模

Qorvo指出,5G将给天线数量、射频前端模块价值量带来翻倍增长。以5G手机为例,单部手机的射频半导体用量达到25美元,相比4G手机近乎翻倍增长。其中滤波器从40个增加至70个,频带从15个增加至30个,接收机发射机滤波器从30个增加至75个,射频开关从10个增加至30个,载波聚合从5个增加至200个。

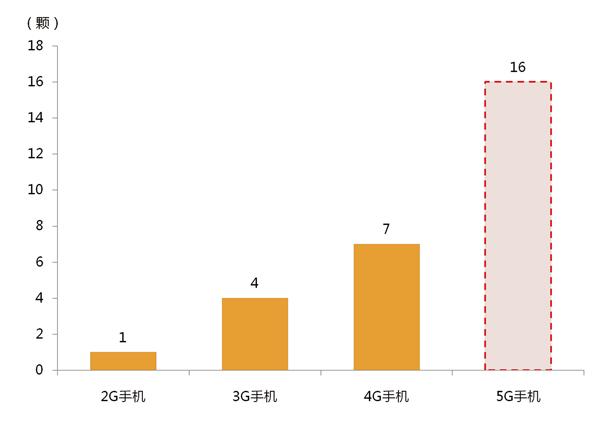

5G手机功率放大器(PA)用量翻倍增长。PA是一部手机的关键器件之一,它直接决定了手机无线通信的距离、信号质量,甚至待机时间,是整个射频系统中除基带外最重要的部分。手机里面PA的数量随着2G、3G、4G、5G逐渐增加。以PA模组为例,4G多模多频手机所需的PA芯片为5~7颗,预测5G手机内的PA芯片将达到16颗之多(图3)。

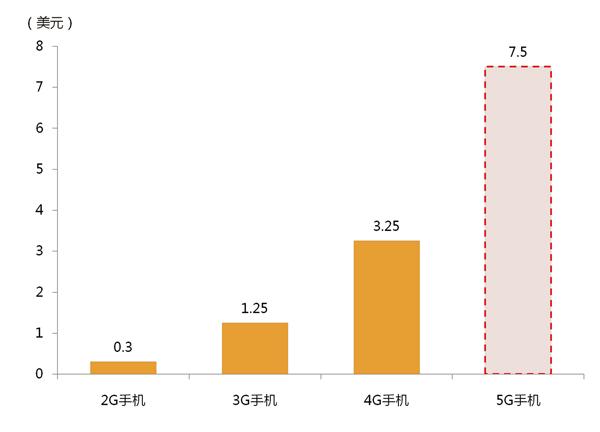

5G手机功率放大器(PA)单机价值量有望达到7.5美元:同时,PA的单价也有显著提高,2G手机用PA平均单价为0.3美金,3G手机用PA上升到1.25美金,而全模4G手机PA的消耗则高达3.25美金,预计5G手机PA价值量达到7.5美元以上(图4)。

载波聚合与Massivie MIMO对PA的要求大幅增加。一般情况下,2G只需非常简单的发射模块,3G需要有3G的功率放大器,4G要求更多滤波器和双工器载波器,载波聚合则需要有与前端配合的多工器,上行载波器的功率放大器又必须重新设计来满足线性化的要求。

5G无线通信前端将用到几十个甚至上百个通道,要求网络设备或者器件供应商能够提供全集成化的解决方案,这大大增加产品设计的复杂度,无论对器件解决方案还是设备解决方案提供商都提出了很大技术挑战。

3 5G基站PA数倍增长,GaN大有可为

3.1 5G基站射频PA需求大幅增长

3.1.1 5G基站PA数量有望增长16倍

4G基站采用4T4R方案,按照3个扇区,对应的PA需求量为12个,5G基站,预计64T64R将成为主流方案,对应的PA需求量高达192个,PA数量将大幅增长。

3.1.2 5G基站射频PA有望量价齐升

目前基站用功率放大器主要为基于硅的横向扩散金属氧化物半导体LDMOS技术,不过LDMOS技术仅适用于低频段,在高频应用领域存在局限性。对于5G基站PA的一些要求可能包括3~6GHz和24~40GHz的运行频率,RF功率在0.2~30W之间,我们研判5G基站GaN射频PA将逐渐成为主导技术,而GaN价格高于LDMOS和GaAs。

3.1.3 GaN具有优异的高功率密度和高频特性

图3 5G 手机单机使用PA 数量预测来源:Strategy Analytics、國金证券研究所,下同。

图4 5G 手机单机使用PA 价值量预测

提高功率放大器RF功率最简单的方式就是增加电压,这让氮化镓晶体管技术极具吸引力。如果我们对比不同半导体工艺技术,就会发现功率通常会如何随着高工作电压IC技术而提高。硅锗(SiGe)技术采用相对较低的工作电压(2~3V),但其集成优势非常有吸引力。GaAs拥有微波频率和5~7V的工作电压,多年来一直广泛应用于功率放大器。硅基LDMOS技术的工作电压为28V,已经在电信领域使用了许多年,但其主要在4GHz以下频率发挥作用,因此在宽带应用中的使用并不广泛。新兴GaN技术的工作电压为28~50V,优势在于更高功率密度及更高截止频率(Cutoff Frequency,输出讯号功率超出或低于传导频率时输出讯号功率的频率),拥有低损耗、高热传导基板,开启了一系列全新的可能应用,尤其在5G多输入输出(Massive MIMO)应用中,可实现高整合性解决方案。

3.2 GaN射频PA有望成为5G基站主流技术

预测未来大部分6GHz以下宏网络单元应用都将采用GaN器件,小基站GaAs优势更明显。就电信市场而言,得益于5G网络应用的日益临近,将从2019年开始为GaN器件带来巨大的市场机遇。相比现有的硅LDMOS(横向双扩散金属氧化物半导体技术)和GaAs(砷化镓)解决方案,GaN器件能够提供下一代高频电信网络所需要的功率和效能。而且,GaN的宽带性能也是实现多频带载波聚合等重要新技术的关键因素之一。GaN HEMT(高电子迁移率场效晶体管)已经成为未来宏基站功率放大器的候选技术。由于LDMOS无法再支持更高的频率,GaAs也不再是高功率应用的最优方案,预计未来大部分6GHz以下宏网络单元应用都将采用GaN器件。5G网络采用的频段更高,穿透力与覆盖范围将比4G更差,因此小基站(small cell)将在5G网络建设中扮演重要角色。不过,由于小基站不需要如此高的功率,GaAs等现有技术仍有其优势。与此同时,由于更高的频率降低了每个基站的覆盖率,因此需要应用更多的晶体管,预计市场出货量增长速度将加快。

预计到2025年,GaN将主导RF功率器件市场,抢占基于硅LDMOS技术的基站PA市场。根据yole的数据,2014年基站RF功率器件市场规模为11亿美元,其中GaN占比11%,而横向双扩散金属氧化物半导体技术(LDMOS)占比88%。2017年,GaN市场份额预估增长到了25%,并且预计将继续保持增长。预计到2025年GaN将主导RF功率器件市场,抢占基于硅LDMOS技术的基站PA市场。

GaN芯片每年在功率密度和封装方面都会取得飞跃,能比较好地适用于大规模MIMO技术。当前的基站技术涉及具有多达8个天线的MIMO配置,以通过简单的波束形成算法来控制信号,但是大规模MIMO可能需要利用数百个天线来实现5G所需要的数据速率和频谱效率。 大规模MIMO中使用的耗电量大的有源电子扫描阵列(AESA),需要单独的PA来驱动每个天线元件,这将带来显著的尺寸、重量、功率密度和成本(SWaP-C)挑战。这将始终涉及能够满足64个元件和超出MIMO阵列的功率、线性、热管理和尺寸要求,且在每个发射/接收(T/R)模块上偏差最小的射频PA。

MIMO PA年复合增长率将达到135%。预计2022年,4G/ 5G基础设施用RF半导体的市场规模将达到16亿美元,其中,MIMO PA年复合增长率将达到135%,射频前端模块的年复合增长率将达到119%。

预计未来5~10年,GaN将成为3W及以上RF功率应用的主流技术。根据Yole预测,2017年,全球GaN射频市场规模约为3.84亿美元,在3W以上(不含手机PA)的RF射频市场的渗透率超过20%。GaN在基站、雷达和航空应用中,正逐步取代LDMOS。随着数据通信、更高运行频率和带宽的要求日益增长,GaN在基站和无线回程中的应用持续攀升。在未来的网络设计中,针对载波聚合和大规模输入输出(MIMO)等新技术,GaN将凭借其高效率和高宽带性能,相比现有的LDMOS处于更有利的位置。未来5~10年,预计GaN将逐步取代LDMOS,并逐渐成为3W及以上RF功率应用的主流技术。而GaAs将凭借其得到市场验证的可靠性和性价比,将确保其稳定的市场份额。LDMOS的市场份额则会逐步下降,预测期内将降至整体市场规模的15%左右。

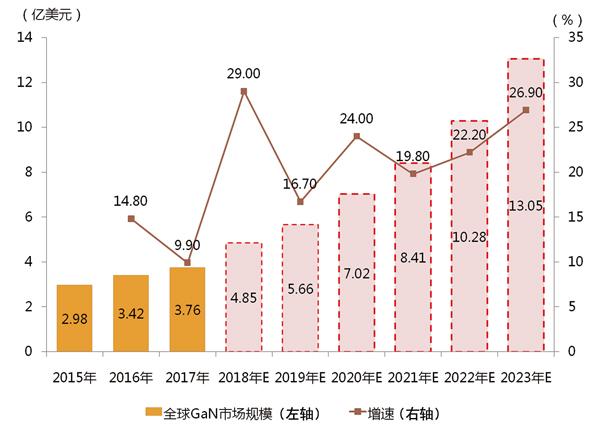

到2023 年,GaN RF器件市场规模达到13亿美元,约占3W以上的RF功率市场的45%(图5)。截至2018年底,整个RF GaN市场规模接近4.85亿美元。未来大多数低于6GHz的宏網络单元实施将使用GaN器件,无线基础设施应用占比将进一步提高至近43%(图6)。

4 看好细分行业龙头

图5 2023 年全球GaN 市场规模预测来源:yole、国金证券研究所,下同。

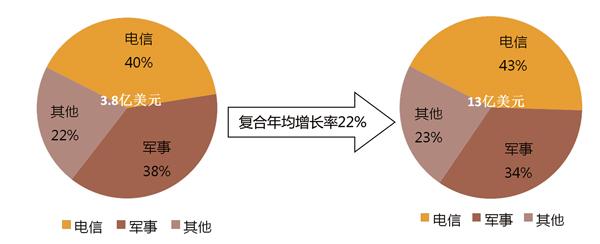

图6 GaN 在通信领域占比不断提升

当前射频前端市场产业链已经非常成熟,欧美IDM大厂技术领先,规模优势明显。5G将重新定义射频前端如何在网络和调制解调器之间“交互”。实际上,新的射频频段,6GHz以下频段(Sub-6 GHz)和毫米波,对该行业产生了巨大挑战,并有机会破坏市场竞争格局。除6 GHz以下频段,毫米波频段将完全“破坏”射频前端产业,代表一种完全不同的技术思维,可以为高速传输数据创造新的途径。虽然Qualcomm是明确的毫米波技术新进入者,但还有英特尔(Intel)、三星(Samsung)、海思(HiSilicon)、联发科(Mediatek)等企业也在探索这一新商机。

产业链重点受益公司:一是基站射频PA,如Qorvo、CREE、稳懋、旋极信息(拟收购安谱隆)、三安光电、海特高新(海威华芯)等;二是移动终端及IOT射频PA:Skyworks、Qorvo、高通、台湾稳懋、三安光电、环旭电子、卓胜微电子、信维通信。

我们认为,随着5G进程的加快,5G基站、智能移动终端及IOT终端射频PA将迎来发展良机,使用量大幅增加,看好细分行业龙头,推荐:CREE 、Skyworks、稳懋、三安光电、环旭电子,建议关注:海特高新(海威华芯)、旋极信息(拟收购安谱隆)。

5 风险提示

智能手机及基站射频PA被国际巨头垄断,技术难度较大,国内进展缓慢,合格率较低,成本居高不下,射频PA需要持续性投入。