企业社会责任披露对僵尸企业形成可能性的影响研究

2019-01-10聂文瑾

聂文瑾

【摘要】 僵尸企业的正确处置、防范其负面影响对我国国民经济的健康发展至关重要。文章以润灵环球责任评级机构对沪深A股上市公司2011—2016年发布的社会责任报告评分为样本数据,通过实证分析检验了企业社会责任披露水平和企业僵尸指数之间的关系以及企业披露意愿的调节作用。研究发现:企业社会责任披露水平能显著降低企业僵尸指数,有利于防止僵尸企业形成并缓解僵尸企业僵化程度;企业披露意愿顯著调节两者之间的关系,企业自愿披露社会责任报告会削弱社会责任披露水平对企业僵尸指数的抑制作用。

【关键词】 企业社会责任披露;僵尸企业;僵尸指数

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)23-0025-04

一、引言

近年来,随着供给侧结构型改革的推进,如何处置“僵尸企业”成为重要的研究课题,政府不断采取措施清理僵尸企业。2018年12月4日国家发展改革委员会等11个有关部门联合印发《关于进一步做好“僵尸企业”及去产能企业债务处置工作的通知》,明确指出应在2020年年底前完成僵尸企业去债务处置工作,这意味着僵尸企业的出清工作即将进入尾声。除了尽快出清僵尸企业,还应当未雨绸缪,防止新的僵尸企业产生,从根源上抑制僵尸企业的形成。本文从企业社会责任披露的视角出发,探究企业社会责任披露能否降低僵尸企业形成的可能性,为企业和政府提供建议。

目前关于僵尸企业的研究集中于僵尸企业的界定、形成原因、退出路径和带来的影响等,关于如何抑制僵尸企业形成的研究并不多。蒋灵多和陆毅(2017)研究发现最低工资标准显著抑制僵尸企业的形成。宁相波和蓝梦(2018)认为企业财务独立董事的比例越高,成为僵尸企业的可能性越低,并且独立董事的薪酬越高,这种抑制作用就越强。栾甫贵和汤佳颖(2018)研究发现企业研发可以抑制新的僵尸企业形成、降低现有僵尸企业的僵化程度。这些学者分别从最低工资标准、公司治理和企业研发视角探究如何防止僵尸企业的形成。Friedman(1970)认为企业积极承担社会责任可以有效扩大公司知名度,进而提高企业竞争力。有证据表明企业良好的社会责任履行表现可以降低企业僵化可能性,抑制僵尸企业形成。本文从企业社会责任披露视角研究降低企业僵化可能性的方法。

本文可能的贡献如下:首先,创新性地从企业社会责任披露视角探究降低僵尸企业僵化可能性的问题,为抑制僵尸企业形成、降低僵尸企业僵化程度提供路径,为政府在经济新常态下的政策制定提供有益思路;其次,基于强制披露与自愿披露的动机不同,探究企业披露意愿的调节作用,为上市公司社会责任披露相关制度的制定提供参考价值。

二、理论分析与研究假设

“僵尸企业”这一概念最早由Kane(1987)提出,指已经无法正常经营,但由于政府补助和银行贷款的存在而没有破产的企业。缺乏竞争力、盈利能力差是僵尸企业的显著特征。随着我国资本市场的发展,投资者对非财务信息的关注越来越高。从信息不对称的角度来看,企业社会责任报告能够帮助投资者更加深入地了解企业社会责任履行状况,提高信息透明度。郭红彩(2014)认为企业社会责任披露对企业市场价值和业绩有显著的提升作用。温亚威和刘泽达(2018)认为企业的社会责任意识和相关行为对企业竞争能力有重要影响,只有拥有良好的企业社会形象,才能有足够的基础来提高企业的市场竞争能力。这些观点为企业社会责任披露降低企业僵尸可能性提供了理论基础。企业通过披露社会责任报告,及时向利益相关者传送社会责任履行状况的信息,有助于企业进行自身监督,提高管理水平,进而提升企业业绩。此外,汪帅东(2018)认为对于企业来说,拥有良好的声誉不仅是实现可持续发展的基础和前提,还是获得战略性竞争优势的关键。而企业披露社会责任履行状况的动机之一就是为了获得良好的声誉,社会责任报告披露的质量越高,越容易获得利益相关者的认可,扩大品牌效应,提高竞争力。综上,本文提出假设1:

H1:企业社会责任披露质量越高,成为僵尸企业的可能性越低。

目前,我国实行的是强制披露和自愿披露相结合的社会责任披露机制。据润灵环球责任评级机构统计,2018年沪深两市共有851家上市公司发布了社会责任报告,其中应规披露的有407家,自愿披露的有444家。自愿披露的企业在十年间增加了312家,首次超过应规披露企业的数量,这说明越来越多的企业趋于主动披露企业社会责任报告。企业是一个以盈利为目的的经济组织,披露社会责任报告难免会耗费人力、物力等资源,势必会增加企业的成本,只有当有利可图时,企业才会主动向社会披露社会责任履行状况。陈艳(2004)认为企业为了争夺稀缺的资本,提高筹集资本的能力,会自愿披露相关信息。李一平(2004)认为业绩较差或一般的企业担心沉默会被投资者怀疑隐瞒了坏消息,会选择自愿披露某些会计信息,但可能会产生信息失真的问题,并出现“报喜不报忧”的情况,降低信息的可靠性。何丽梅和骆沁蕾(2012)研究发现我国上市公司社会责任信息披露情况整体并不理想,但强制披露的企业社会责任信息质量明显高于自愿披露的信息质量。企业自愿披露社会责任报告的目的更多在于塑造企业形象、提高企业盈利能力,因此会选择性地披露对企业有利的信息,隐瞒不利信息,缺乏完整性和真实性,降低了信息披露质量。利益相关者出于这方面考虑,可能会认为信息利用价值不高,企业难以获得预期的市场反应。综上,本文提出假设2:

H2:企业自愿披露社会责任会减弱社会责任披露质量和企业僵化指数之间的负向关系。

三、研究设计

(一)研究样本与数据来源

本文选取2011—2016年沪深A股上市公司为研究样本,同时剔除金融行业以及数据缺失的上市公司。由于社会责任报告对企业的影响有滞后性,故选取上市公司2012—2017年对应的僵尸指数,并对连续变量用Winsorize进行缩尾处理。最后共得3 328个观察值,其中,披露的样本数据有1 929个,自愿披露的样本数据有1 399个。企业社会责任报告披露的相关数据来源于润灵环球责任评级数据库,其余数据来源于国泰安数据库。数据处理使用STATA 13软件。

(二)变量选取

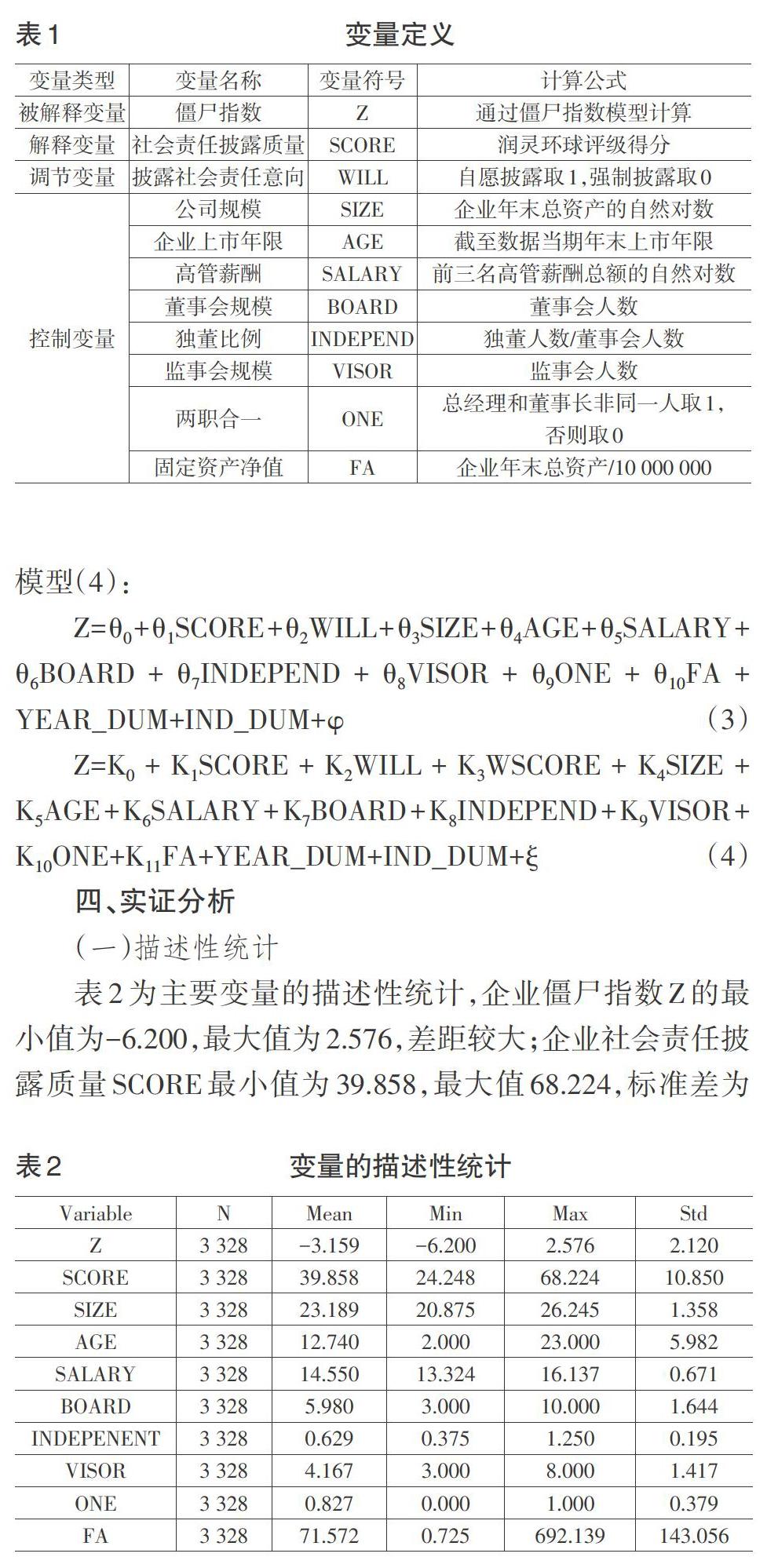

1.被解释变量:僵尸指数(Z)。结合我国国情,除了银行为减少坏账损失而对企业不断提供贷款以致产生僵尸企业外,政府补助也是僵尸企业形成的重要原因之一。因此,本文借鉴栾甫贵、刘梅(2017)构建的僵尸指数模型,该模型充分考虑了政府补助在僵尸企业形成中的影响。具体模型如下:

LN[p/(1-p)]=Z=C+β1ROE+β2LEV+β3ARB+β4ICB+β5SXL+β6EIR+β7LNP+β8LNFB (1)

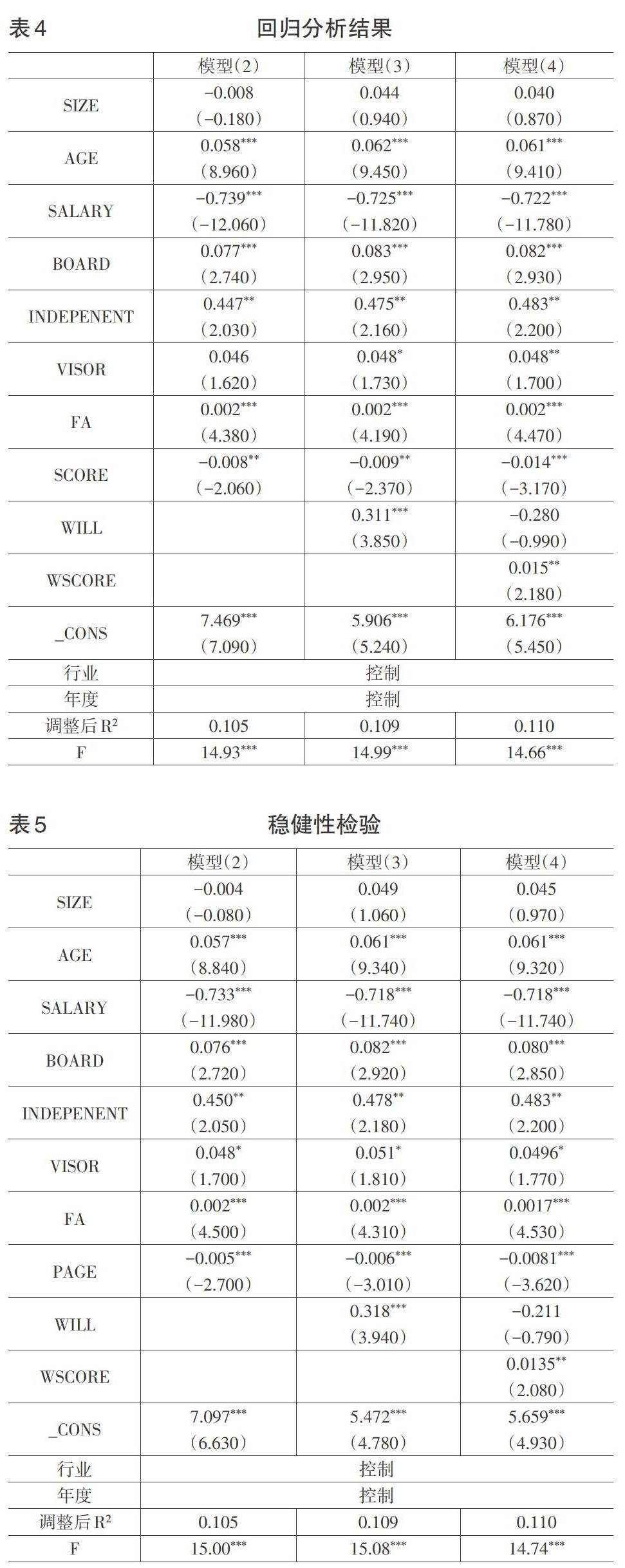

其中,P代表企業被判定为僵尸企业的概率,Z表示僵尸指数。P>0.5,即Z>0时,企业被判定为僵尸企业,Z值越大表示企业僵化程度越严重;当0 2.解释变量:企业社会责任披露质量(SCORE)。关于如何衡量企业社会责任披露质量,学术界尚未得出统一的标准。李正和向锐(2007)通过总结以往文献,发现学者主要采四种方法来衡量社会责任披露质量,分别是社会责任会计方法、声誉评分法、内容分析法和指数法,但前三种方法分别由于信息可比性低、样本公司数目受到限制和主观性强等原因很少被采用,而指数法得到了大多数学者的认可。因此本文选用指数法,选取国内具有权威性的润灵环球责任评级机构对上市公司社会责任报告的评分来衡量企业社会责任披露质量。该机构从社会责任报告的整体性、内容性、技术性和行业性四个零级指标出发,再设15个一级指标和63个二级指标对企业社会责任报告进行评估,评分越高说明披露质量越好。 3.调节变量:企业披露社会责任意向(WILL)。自愿披露取1,应规披露取0。 4.为控制其他因素对研究结果的影响,引入控制变量。公司规模(SIZE):企业规模越大,承担的社会责任越大,当企业面临破产清算时,政府可能会为了维护社会稳定而进行补助,导致僵尸企业产生。企业上市年限(AGE):企业在不同的阶段面临的风险不同,会影响企业的发展战略。高管薪酬(SALARY)、董事会规模(BOARD)、独董比例(INDEPEND)、监事会规模(VISOR)和两职合一(ONE):治理结构对公司的健康发展至关重要,良好的公司治理结构有助于企业价值的提升。固定资产净值(FA):我国经济转轨时期,由于实行宽松的货币政策,固定资产投资规模较大,但出现了企业盲目投资、低水平扩张等问题,从而加剧产能过剩,埋下僵尸企业的隐患。具体变量定义如下页表1所示。 (三)模型设定 为检验企业社会责任报告披露质量与企业僵尸指数的关系,构建模型(2): Z=α0+α1SCORE+α2SIZE+α3AGE+α4SALARY+α5BOARD+α6INDEPEND+α7VISOR+α8ONE+α9FA+YEAR_DUM+IND_DUM+γ (2) 为验证企业披露意愿的调节作用,首先将调节变量引入模型(2),构建关于企业僵尸指数、企业披露意愿和社会责任披露质量的模型(3);然后,在模型(3)中引入企业披露意愿和社会责任披露质量的交乘项WSCORE,构建模型(4): Z=θ0+θ1SCORE+θ2WILL+θ3SIZE+θ4AGE+θ5SALARY+θ6BOARD+θ7INDEPEND+θ8VISOR+θ9ONE+θ10FA+YEAR_DUM+IND_DUM+φ (3) Z=K0+K1SCORE+K2WILL+K3WSCORE+K4SIZE+K5AGE+K6SALARY+K7BOARD+K8INDEPEND+K9VISOR+K10ONE+K11FA+YEAR_DUM+IND_DUM+ξ (4) 四、实证分析 (一)描述性统计 表2为主要变量的描述性统计,企业僵尸指数Z的最小值为-6.200,最大值为2.576,差距较大;企业社会责任披露质量SCORE最小值为39.858,最大值68.224,标准差为10.850,波动性大,说明僵尸企业与非僵尸企业的社会责任披露质量存在很大差异,与企业僵尸指数可能相关。控制变量中,企业上市年限和固定资产净值标准差较大,分别为5.982和143.056。上市年限波动性大的原因是我国创业板起步较晚,部分公司上市时间短;固定资产净值波动性较大主要是由于行业和公司规模存在差异。 (二)相关性分析 表3为主要变量间的相关性分析。大多数变量之间相关性很强,大部分在1%的水平上显著相关。被解释变量企业僵尸指数(Z)和解释变量企业社会责任披露质量(SCORE)在1%的水平上显著负相关,验证了假设1,但仍需进一步检验二者之间的关系。 (三)回归分析 下页表4是对模型(2)、模型(3)和模型(4)进行回归分析后的结果。从模型(2)的回归结果可以看出,解释变量僵尸指数(Z)与被解释变量社会披露水平(SCORE)在5%的显著性水平上负相关,说明企业社会责任披露质量越好,企业僵化程度越低,形成僵尸企业的可能性越小,与假设1一致。从模型(4)可以看到,解释变量社会责任披露水平(SCORE)和调节变量企业披露意愿(WILL)的交乘项在1%的显著性水平上为正,验证了假设2。这说明由于企业自愿披露社会责任信息的规范性不强,存在信息可靠性弱的问题,很难获得预期的市场反应,减弱了社会责任披露水平与僵尸指数的负向关系。

(四)稳健性检验

为确保研究结论的稳健性,本文借鉴倪恒旺(2015)的研究,用企业社会责任报告页数(PAGE)代替润灵环球社会责任评分来衡量企业社会责任披露水平。再次回归后的结果如表5所示,研究结论不变。

五、结论

僵尸企业给社会带来了沉重的负担和危害,在出清僵尸企业的同时也要防范新的僵尸企业的形成。本文选取润灵环球责任评级机构对沪深A股上市公司2011—2016年社会责任报告的评分为样本数据,通过实证分析检验了企业社会责任披露水平与企业僵尸指数之间的关系,并探究企业披露意愿在两者关系中的调节作用。研究发现:(1)企业社会责任披露水平与企业僵尸指数呈显著的负相关关系。企业社会责任披露质量越高,越有利于降低信息不对称,取得利益相关者的信任,从而获得良好的声誉,提高企业核心竞争力,有利于企业可持续发展,减少僵尸企业的形成。(2)企业披露意愿显著削弱企业社会责任披露水平与企业僵尸指数之间的负相关关系。企业出于利益动机而自愿披露社会责任报告,会放大对企业有利的信息,避免披露对企业不利的信息,存在投机取巧的行为,降低社会责任报告披露水平从而使企业僵尸指数上升。

基于以上研究结论,本文得到以下启示:(1)提高社会责任披露水平有助于企业核心竞争力和可持续发展能力的提升,从而降低企业僵化程度,防止僵尸企业形成。但我国目前披露社会责任报告的企业数量依旧较少,应积极鼓励企业披露社会责任报告。(2)在僵尸企业中,国企占比较大,政府和相关部门应进一步扩大强制披露范围,尤其是获得政府补助和银行优惠信贷多的企业,同时积极制定社会责任披露相关政策,出台更加详细的指引方针。(3)提高第三方审验的参与度,制定相关法律法规,加大对社会责任报告舞弊的处罚和监管力度,保证社会责任报告质量。

【主要参考文献】

[ 1 ] 蒋灵多,陆毅.最低工资标准能否抑制新僵尸企业的形成[J].中国工业经济,2017,(11).

[ 2 ] 宁相波,蓝梦.财务独立董事能否抑制僵尸企业的形成?[J].商业会计,2018,(08).

[ 3 ] 栾甫贵,汤佳颖.企业研发能否抑制新的僵尸企业形成[J].财会月刊,2018,(20).

[ 4 ] 胡争光,张冲冲.企业核心竞争力与“僵尸企业”关系研究——以我国上市工业企业为例[J].会计之友,2019,(03).

[ 5 ] Casadei A, Amadei F.The competitive influence of corporate social responsibility and corporate social disclosure in Italian small and medium sized companies: Focus on disclosure and competitive drivers[J]. Social and Environmental Accountability Journal, 2010,30(1).

[ 6 ] Kane E J. Dangers of capital forbearance: The case of the FSLIC and zombie S&Ls[J]. Contemporary Economic Policy,1987,5(1).

[ 7 ] 郭紅彩.企业社会责任报告披露效应研究——基于倾向得分匹配(PSM)法[J].郑州大学学报(哲学社会科学版),2014,(04).

[ 8 ] 汪帅东.企业声誉的概念认知与多维评价[J].现代管理科学,2018,309(12).

[ 9 ] 栾甫贵,刘梅.僵尸企业僵尸指数的构建及应用研究[J].经济与管理研究,2018,39(6).