资本存量、技术冲击与政府购买对澳大利亚短期经济周期的影响

2018-11-19周俣勋

周俣勋

[摘 要]文章通过基本RBC模型,对澳洲经济进行实证分析发现:影响澳洲经济短期波动的关键因素为政府购买。当政府进行大量政府购买时会产生挤出效应,挤占一定的私人投资,同时造成资产价格下降,消费者的预期储蓄率降低。根据文章RBC模型一阶条件,当消费者预期储蓄率降低时,消费者更愿意提高当期消费和减少下一期消费。因此促进了有效需求,从而产出也在当期上升,此时政府购买冲击对产出产生一个正向冲击。从长期来看,由于消费者消费减少,因此政府购买产生负向冲击。

[关键词]政府购买;冲击;周期;RBC模型

[DOI]10.13939/j.cnki.zgsc.2018.35.005

1 引 言

现代宏观经济学有两大主要分支:经济增长问题与经济周期问题。一个经济体具有其独有的经济周期:从衰退到繁荣再到衰退。真实经济周期理论是第一个严格从供给角度考察经济周期的宏观经济理论。而真实冲击一般包含自然灾害、战争、政局动荡、政策转换与技术革新。可以总结为两大类:政策效应与技术进步。因此在基本真实经济周期理论里,学者一般将政府购买与全要素生产率视为内生变量,从而找出它们与实际产出之间的关系。

文章通过RBC模型,研究澳大利亚的经济周期與其影响因素,从而为中国经济周期提供对比依据。澳大利亚是老牌资本主义国家,其市场经济体制发展较为成熟。因此,西方经济学理论在澳洲得到了较为成功的实践。甚至有学者指出澳大利亚经济呈现20多年未衰退的状况。究竟是什么因素影响澳洲经济增长与兴衰,是文章研究重点。文章首先提出假设,基于基本RBC模型基础与澳洲经济事实基础上,将产出、资本存量、政府购买与技术冲击内生化,研究在短期与长期中,三者与产出之间的关系。

Photphisutthiphong 和Weder(2016)对澳大利亚经济周期基于RBC模型进行了详细研究。他们认为,澳洲经济周期主要由四个影响因素决定:效率因素、劳动力、投资与政府购买。通过对RBC模型模拟以及HP滤波后得出投资是澳洲经济周期的最主要影响因素。大量的投资是澳洲经济经久不衰的动力源泉。并且他们还认为,澳洲经济动力的潜在源泉来源于效率因素,而效率因素又直接来源于技术革新。因此长期来看,技术革新才是保持经济经久不衰的原因。

Liu(2010)研究了国际冲击对澳洲经济周期的影响。他通过带约束的VAR模型,利用小国经济体得出了外国通胀、外国产出与外国利率对澳洲经济的贡献巨大。他最后认为,国际冲击是影响澳洲经济的主要冲击力量。相比而言,需求冲击对于澳洲经济影响较小。

Tawadros(2011)研究了一些基本要素对澳洲经济周期的影响。他认为影响澳洲经济周期最重要的因素是实际利率(在他的研究中,真实工资和劳动率呈现顺周期的变化趋势,而实际利率呈现逆周期的变化趋势)。并且他认为,通过对加拿大、新加坡和意大利等国的数据分析与观察,除供给侧外,需求侧的结构性改革也十分重要。

Mulligan(2013)研究了信贷扩张与货币供给对澳洲实际经济周期的影响。他认为协调性的非法投资对澳洲产出与就业来说是一个比不可观察的随机冲击更重要的影响因素。他还认为信用扩张会带来资本扩张,而由于资本的生命周期较长,因此会让企业家缺乏创造的动力。而技术冲击在RBC模型中是关键影响因素。最终信贷扩张会导致技术进步的降低从而影响澳洲经济周期。

中国学者关于澳大利亚经济研究文献较少,因此文章选择澳大利亚经济作为研究对象。基于上述学者的研究,文章从政府购买、资本存量与技术冲击对短期经济周期影响角度出发,第二部分构建基本RBC模型;第三部分构建在VAR模型结果上构建SVAR模型,并进行实证分析,最后通过频谱分析与HP滤波法对澳洲实际经济周期做总结,并得出研究结论。

2 RBC模型构建

文章首先对厂商进行假设。经济由大量相同的厂商和家庭组成,它们都是价格接受者。生产的投入品包括资本(K)、劳动(L)与全要素生产率(A)。生产函数为规模报酬不变的柯布——道格拉斯型。所以第t期的产出为:

文章建立的RBC模型为基本RBC模型。学界有大量文献对此基本RBC模型的改进和创新。因此文章着重分析基本RBC模型在澳洲经济中的应用。对模型的数值模拟,文章采用VAR模型对上述参数进行模拟与分析。

3 实证分析

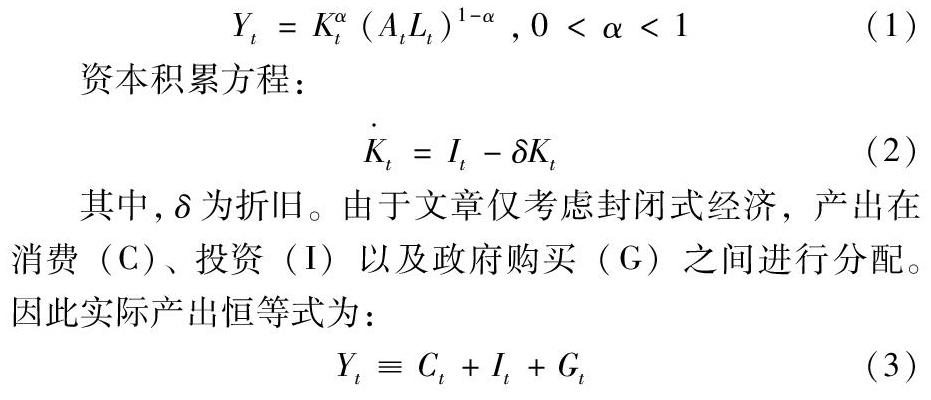

文章拟采用澳大利亚1982—2017年季度数据作为实证样本,对澳洲资本存量(K)、政府购买(GS)以及技术进步(TA)对产出(Y)的影响做实证分析。以价格(P)、非政府投资(I)、消费(CONS)、个人收入(INC)、劳动力(L)与储蓄率(S)为外生变量(由于RBC模型中价格因素并没有进入函数中,因此文章设定价格因素为外生变量)。由于样本类型为时间序列样本,因此通过对原始数据收集后,文章首先对数据进行单位根检验,以确保序列不存在单位根,即确保序列的平稳性。

数据来源:文章实证计算。

由表1可以看出在正常水平下,无论是否带趋势,几乎各变量的t检验值都不通过。而在一阶条件下,各变量t检验值显著通过。因而文章对各变量进行一阶对数差分,从而确保了序列平稳性。从经济学意义上看,一阶对数差分注重分析增长率之间的关系。由于二阶差分不具有经济学意义,因而文章省略了二阶差分的过程。

在各序列平稳的基础上,通过对比LR、AIC与FPE等值,发现最优滞后阶数为5阶。因此文章通过对差分后序列(产出(dy)、政府购买(dgs)、资本存量(dk)以及技术进步(dta))建立滞后阶数为5阶的VAR模型并对模型总体进行AR根检验,发现各点均落在单位圆内,模型总体平稳。

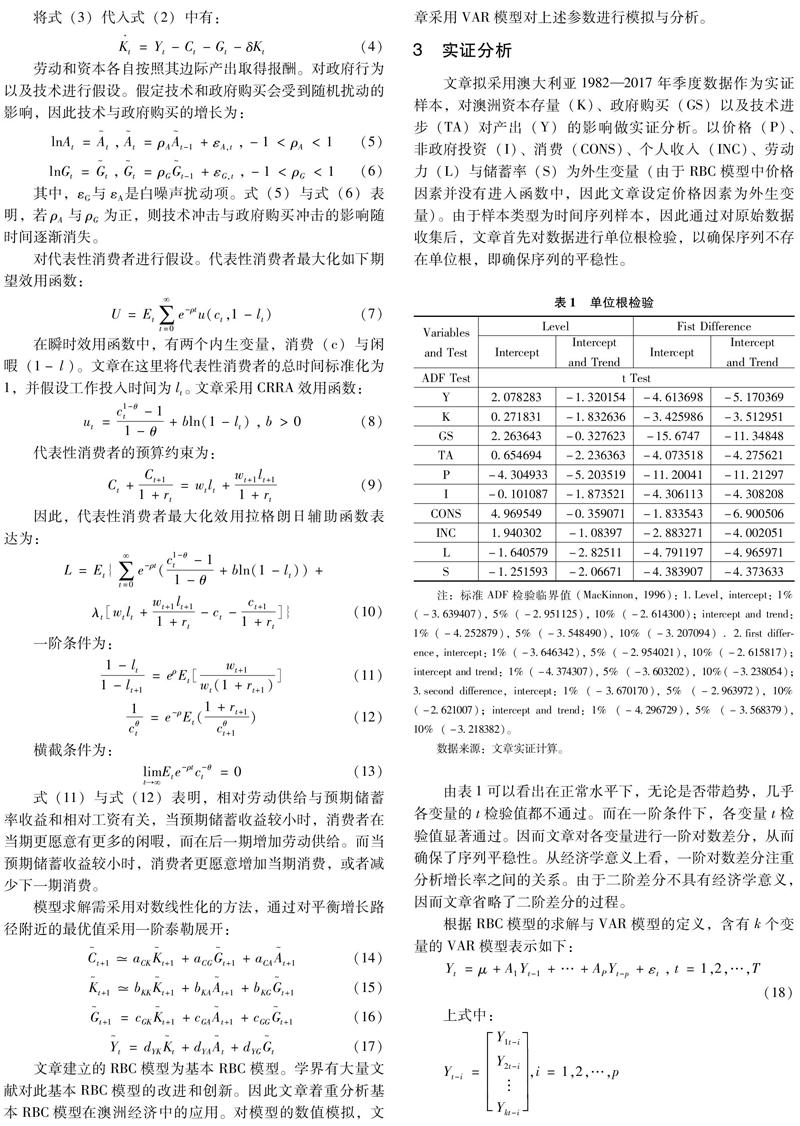

由于普通VAR模型并没有给出各变量明确的结构关系,而文章试图分析的影响变量之间在经济学意义上具备结构性关系,因此文章在普通VAR模型基础上进一步建立SVAR。文章采用AB型SVAR模型,对AB矩阵的描述如下:

A=0.10.5641380.1185260.265680.5641380.10.1328340.4501440.1185260.1328340.10.0042550.265680.4501440.0042550.1B=1000010000100001

在A矩陣中,由于政府购买、资本存量、技术冲击与产出之间不存在完全的不相关关系,相互之间在经济学上互相影响,矩阵中除未知变量外,其余矢量为四变量之间的相关系数。B矩阵为单位阵。

为了模拟RBC模型中各变量对产出的冲击影响,文章在建立SVAR模型后对模型做脉冲响应分析。

图1为各变量对产出的脉冲响应冲击影响。产出的增长收到自身、政府购买增长、技术进步与资本存量增长的影响。当上一期的产出增长对当期产出增长施加一个标准差的冲击后,当期产出一开始反应迅速下降,形成负向冲击。在第4期达到极小值,而后上升,在第15期冲击的影响逐渐消失。说明产出具有自我效应,前一期的产出会对当期产出造成负向冲击。给定一个资本存量增量的标准差的冲击,产出的反应一开始较小,第2期过后迅速下降,在第5期达到最小值。而后迅速上升,冲击的影响在第20期逐渐减弱。政府购买增长冲击对产出增长影响剧烈。给定一个标准差的政府购买冲击,产出一开始迅速上升,在第5期达到极大值点,而后迅速下降,在第8期达到极小值点。最后在第25期后冲击的影响逐渐消失。因此可以断定政府购买在短期内会对产出影响造成巨大冲击并且冲击具有持久性。给定一个标准差的技术冲击,在第5期左右冲击对产出增长的影响达到极大值,而后迅速下降,在第8期左右冲击的影响达到极小值,在第15期后冲击的影响逐渐消失。综上所述,短期内,政府购买增长是影响产出增长的最主要因素。冲击的影响一般在第5期达到极值,因此当期施加一个变量的标准差的冲击,由于滞后性与其他因素,产出增长的反应同样具有滞后性。

最后,文章运用方差分解法来分析各个变量对经济增长的贡献情况。

通过表2方差分解发现,短期内,澳洲政府购买增长对经济增长的贡献度达到了60.16%,远大于技术进步与资本存量增长对经济增长的贡献。这一结论也与脉冲响应影响中产出对政府购买增长冲击的剧烈反应遥相呼应。因此,可以得出结论,短期内,澳洲经济增长的主要动力来自政府购买增长。事实上,来自澳洲统计局的数据(见图2)显示,澳洲政府支出逐年递增政府支出从1998—1999财年的2400亿澳元上升到了2016—2017财年的4510亿澳元(预估值),但同时,政府收入却仅从2500亿澳元上涨至4170亿澳元。

对于澳洲实际经济周期问题,文章利用频谱分析与HP滤波法作比较来分析澳洲实际经济周期。Hodrick and Prescott(1981)提出了HP滤波法,他们认为长期产出可以通过如下规划生成:

其中,学界一般取λ=1600,HP法成为一个最优线性滤波器。通过对产出、政府购买进行HP滤波处理,结果如图3所示。

从图3中可以看出,澳洲经济发展可以分为三个阶段。第一个阶段为1982年到1991年,在这一阶段澳洲经济经历了一次较大的起伏,在1991年进入相对衰退期;第二阶段为1992年到1998年,在这一阶段澳洲经济经历了一次飞速增长。第三阶段为1999年至今,这一阶段澳洲经济趋于稳定并有小幅波动,但并未出现明显衰退。因此证实了关于澳洲经济20多年未出现衰退的说法。

从图4中能够发现,政府购买的HP滤波趋势图中的1982—1992年,澳洲政府购买急剧下降,1992年到达最低点,而后持续起伏上升,2013年再次达到一个极小值点,之后急剧上升。对比产出增长HP滤波趋势图可发现,在澳洲政府购买下降期间,产出增长周期也呈现衰退趋势。说明政府购买增长冲击短期内对产出增长的影响巨大。印证了脉冲响应与方差分解分析结果。

技术进步与资本存量同样对产出增长有着一定影响,由于两者的周期性趋势较弱,因此,文章没有单独罗列出来分析。

为了进一步得出精确的澳大利亚产出实际经济周期,文章同时通过傅里叶级数变化,取中心化数据的傅里叶级数变换的虚部与实部,采用频谱原理来分析其经济周期。

图5中的最大值点对应的频率为0.0546875,其对应的功率谱密度为14779018.63,因此可以得出该产出增长存在一个18个季度的周期,即4.5年的周期。由此可以判断出澳洲实际经济周期为4.5年,即在一个4.5年里,澳大利亚经济将会经历由相对衰退到相对繁荣再到相对衰退的过程。

对比实际GDP的增长趋势(见图6),图中出现了两次较为严重的经济衰退,第一次在1982年左右,第二次在1991年。而每一阶段的极小值点间隔大约为4.5年,与文章频谱分析得出的产出周期基本一致。

综上所述,澳洲经济周期为4.5年左右。澳洲经济自1982年以来经历了三大阶段:第一阶段起伏阶段;第二阶段增长阶段;第三阶段平稳阶段。短期内,政府行为与政府购买对澳洲经济增长影响最大,而资本存量增长与技术进步则可能在长期内影响澳洲经济增长。

与中国相比较。黄赜琳(2006)通过可分劳动RBC模型对中国数据进行实证分析。他发现技术冲击能够解释大部分的产出波动,即技术冲击是影响中国经济波动的主要因素,劳动供给对经济影响较小。他认为由于技术进步较快,而高技能劳动供给没有跟上技术进步的速度,因此造成了第一类劳动力市场的空岗率,加剧了第二类劳动力市场的失业率。

宋海云(2015)通过贝叶斯模型检验了中美两国的经济数据。他认为相对美国,中国经济主要受技术冲击的影响,投资冲击影响小于技术冲击,且中国消费性波动较大。

吕朝凤与黄梅波(2012)通过RBC模型对中国偏向性技术变迁战略进行了实证分析。结果表明影响中国经济的主要因素为技术变迁,也即技术进步。论证了中国偏向性技术变迁战略的成功性。

吕朝凤、黄梅波和陈燕鸿(2013)通过RBC模型模拟小国开放经济对中国政府支出流动性冲击的影响进行实证分析。他们发现政府支出与流动性冲击能够有效解释1979—2009年产出周期波动。

黄賾琳(2005)研究发现, 在包含政府部门的RBC 模型中, 技术冲击和政府支出冲击可以解释70%以上的中国经济波动特征, 中国经济波动是技术因素、供给因素和需求因素综合影响的共同产物。

对比中国学者研究与文章研究发现,政府购买与技术冲击两变量是影响经济周期的关键因素,这也论证了基本RBC模型中将这两个变量视为内生变量的正确性。加大政府购买,大力运用财政政策;增加科研教育经费,保证长期经济增长也是中国经济发展要求。

4 结 论

文章通过基本RBC模型,对澳洲经济进行实证分析发现:影响澳洲经济短期经济波动的关键因素为政府购买。当政府进行大量政府购买时,此时会产生挤出效应,挤占一定的私人投资,同时造成资产价格下降,消费者的预期储蓄率降低。根据文章RBC模型一阶条件,当消费者预期储蓄率降低时,消费者更愿意提高当期消费和减少下一期消费。因此促进了有效需求,从而产出也在当期上升,此时政府购买冲击对产出产生一个正向冲击。在长期来看,由于消费者消费减少,因此政府购买产生负向冲击。

同样由于挤出效应导致预期储蓄率的降低,在凯恩斯情形下(黏性工资),相对劳动供给也会下降。消费者更愿意在当期多一点闲暇,而在下一期提供更多的劳动。因此短期内,政府购买冲击也会造成摩擦性失业,失业率会有所提高。

综上所述,政府购买是短期内影响经济周期的主要因素。通过澳大利亚的经济分析也能为中国经济发展提供借鉴,如何运用好财政政策这一有力工具从而保持经济发展的持久性,是未来经济决策必须要解决的重要问题。

参考文献:

[1]黄赜琳.技术冲击和劳动供给对经济波动的影响分析[J].财经研究,2006(32):98-109.

[2]宋海云.技术冲击和投资冲击对中美两国经济波动影响的比较分析——基于RBC模型的实证检验[J].经济问题探索,2015(8):1-7.

[3]吕朝凤,黄梅波.偏向性技术变迁、习惯形成与中国经济周期特征[J].经济评论,2012(2):31-43.

[4]吕朝凤,黄梅波,陈燕鸿.政府支出、流动性冲击与中国实际经济周期[J].经济评论,2013(3):30-43.

[5]黄赜琳.中国经济周期特征与财政政策效应[J].经济研究,2005(6):27-39.

[6]N PHOTPHISUTTHIPHONG,M WEDER.Observations on the Australian Business Cycle[J].Journal Business Cycle Research,2016,12(2):1-24.

[7]P LIU.The effects of International Shocks on Australias Business Cycle[J].The Economic Record, 2010(86):486-503.

[8]B G TAWADROS.The stylised facts of Australias business cycle[J].Economic Modelling,2011(28):549-556.

[9]F R MULLIGAN.New evidence on the structure of production: Real and Austrian business cycle theory and the financial instability hypothesis[J]. Journal of Economic Behavior & Organization, 2013(86):67-77.

[10]HODRICK R,E C PRESCOTT.Postwar U.S. Business Cycle: An Empirical Investigation[J].Social Science Electronic Publishing,1997,29(1):1-16.

[11]R G KING,S T REBELO.Low Frequency Filtering and Real Business Cycle[J].Journal of Economic Dynamics & Control,1989,17(1-2):207-231.