“供给侧”改革中的税收经济效应研究

2018-11-08赵婕

赵 婕

一、引言

目前,我国经济已经步入新常态,结构转型已成为重要任务。但是行业产能过剩仍是经济发展首要矛盾,要素成本上升较快,给经济结构调整带来一定压力。当前,我国已提出要推进供给侧改革,提升供给质量与供给效率,确保经济质量稳步提升。在此基础上,又提出了财政供给侧改革,通过税收、财政支出等的供给侧刺激,挖掘更多的经济增长潜力。

但是,在新常态时期,全社会需求明显下滑,税收方面单纯靠降税的政策只能缓解部分发展矛盾,无法从根本上解决国内行业发展的问题。当前我国税制体系结构并不完善,特别是在直接税和间接税的划分方面,不完全符合税收负担是是否转嫁的概念,影响税收政策实施的效率,对扩大财政有效供给不利。因此,在国家提倡财政供给侧改革的背景下,合理调整税制体系,成为改革的重要方向。

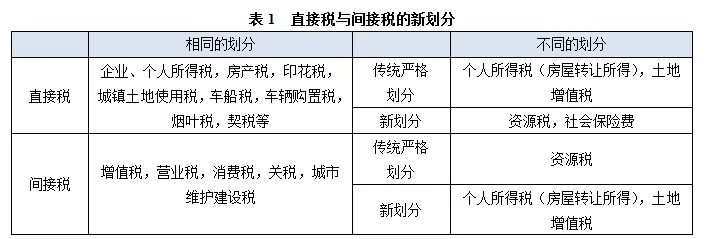

二、直接税和间接税的相互关系及新划分

(一)直接税与间接税

直接税是税负由自已承担,很难转嫁出去的各种税的总称。直接税的课税对象是所得财富的总和,税率是累进税率,税负水平的高低与所得、财富的多少匹配,能有效公平分配;间接税是税负由他人承担,能够转嫁出去的各种税的总称。间接税税源广泛,征税对象几乎是所有的商品和劳务。而且,税负与企业和个人获利与否无关,征税方式简便,是目前财政收入的主要来源。直接税体现公平原则,但消费端数量巨大,所得和财富核算困难,征收难度大。而间接税征收方式相对简单,但是采用比例税率计税,在纳税人实际收入增加的同时税负是边际减少的,有失公平。

(二)直接税与间接税的新划分

参考目前已有直接、间接税的划分方式,本文基于税目的经济实质对两类税展开新的划分,并与传统严格意义的上划分方式进行对比,见表1。

?

在房产交易中,由于存在买方的刚性需求,因此,购房人在交易中处于弱势地位,卖方可以将各种税负轻松地转嫁给买方。由于其存在可转嫁特性,可以考虑把这部分交易个人所得税纳入间接税,土地增值税也存在相同理论。

资源税的征收短期内可以刺激各类资源价格上涨,开采企业将部分税负转嫁给其下游企业。长远看,资源价格上涨后,长期需求曲线会下移,进而抑制矿产品价格上涨。因此,可以将资源税纳入直接税范畴。目前社会保险费尚未纳入我国税收征管体系,但是其收缴具有强制、固定和无偿性等特点,社会保险费个人缴纳部分扣除的基数是薪资所得,因此,可将社会保险费纳入直接税。

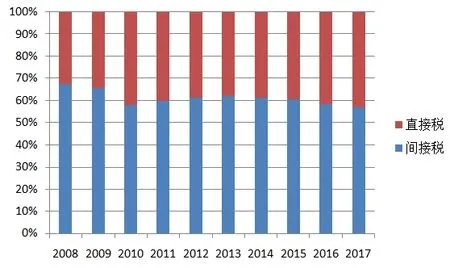

(三)新划分直接税与间接税的结构对比

图1中,传统严格划分方式下的直接税占比由2008年的41.99%增长到2017年的44.2%,但是占比仍低于间接税,图中清晰反应出间接税一直占据主体地位。

图1 传统划分方式的直接税与间接税结构

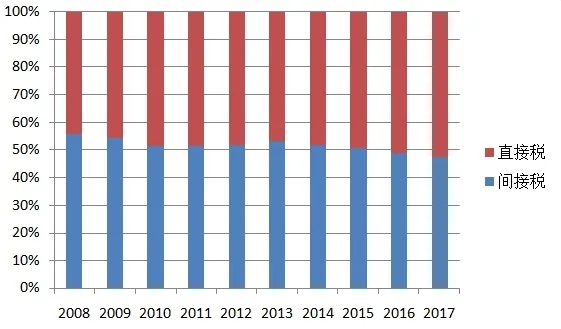

图2中,新划分的直接税与间接税占比相当。在这种划分方式下,直接税的占比从2008年的48.73%增加至2017年的53.3%。社会保险费占比大幅提升,从2008年的17.62%增加至2017年的22.14%。

图2 新划分方式下的直接税与间接税结构对比

三、直接税和间接税的新划分与经济效应互动关系

在财政供给侧改革进程中,要更关注长期优化供给结构,本文从Johansen协整关系检验和脉冲响应分析的角度,分析两个税种与经济增长之间的互动关系。

(一)变量与数据

本文研究数据选择了1995-2017年的经济数据为检验的样本。用各年度的GDP数据反映经济增长情况,在文中标记为GDP;根据前文提出的直接税和间接税新的划分方式,计算得到两税种税收总和,分别标记为DIT、INDIT。

(二)实证分析

1、协整检验

为消除时间序列数据有可能会存在的异方差,并提高时间序列的平稳性,本文将以上变量(GDP、DIT、INDIT)数据作对数处理。然后通过ADF检验,得到三个变量序列在一阶差分后都是平稳序列,三个变量服从一阶单整,即I(1)。对GDP、DIT、INDIT三个变量展开Johansen协整检验,结果如下(表2)。

?

由上表可知,迹统计量与最大值统计量的显著性临界值都是小于5%的。结果判定以上三个变量间存在协整关系。在经济学概念上,GDP、直接税、间接税之间存在长期稳定的关系。

2、 脉冲响应函数

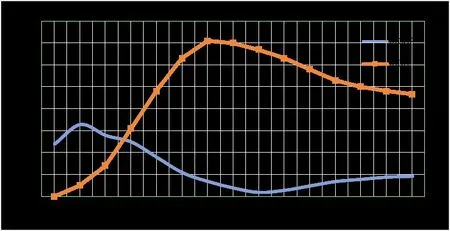

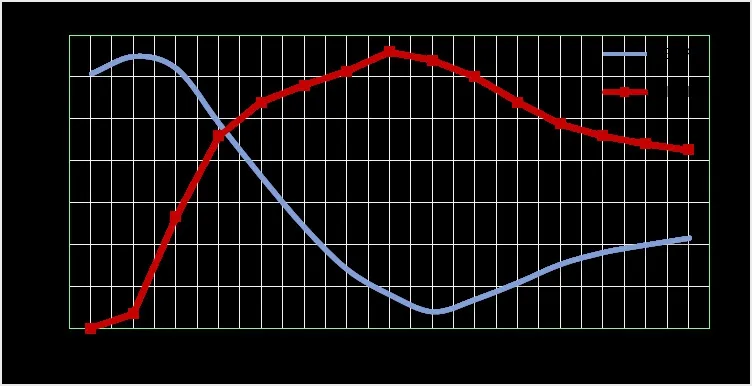

因文中选取样本容量相对较小,设定最高滞后阶数是2阶。运用SIC和SC准则,确定VAR模型的最佳滞后阶数是2阶。设定脉冲响应函数的跟踪期为15期,可以得到GDP变量对于直接税和间接税的脉冲响应函数曲线如下图(图3,图4)所示。

图3 直接税与经济增长互动关系

图4 间接税与经济增长互动关系

由上图结果可知,GDP增长对于直接税和间接税的脉冲响应曲线都显示为先快速上升,而后缓慢下降,特别是在第13期后维持在特定水平,大致平稳。因此,直接税和间接税的结构变化对GDP增长都会有一定的冲击效应。通过比较可知,间接税在较短的期间内变动,对经济增长的冲击作用与GDP增长自身波动效应程度有较大落差,即间接税对GDP稳定增长的作用明显比直接税差,直接税在GDP增长中发挥了更有效的促进作用。