机构投资者、企业性质与环境信息披露

——来自中国污染行业上市公司的经验证据

2018-10-18孙静雯张作祥

国 旭,孙静雯,张作祥

(云南大学 工商管理与旅游管理学院, 昆明 650500)

随着社会环境问题的加剧,近年来,学术界关于环境问题的讨论越来越多,国内学者对环境会计的研究也越来越多。葛家澎和李若山[1]于1992年在《会计研究》上发表《九十年代西方会计理论的一个新思潮—绿色会计理论》一文将环境会计这一概念引入我国。早期国内学者的研究主要集中在环境会计对象、目标、假设的确定[2~4](孟凡利,1997;李祥义,1998;李心合等人,2002),环境会计基本要素的确认、计量和报告(王立彦,1998;孙兴华和王兆蕊,2002;许家林和王昌锐,2006)[5~7]以及环境会计框架的构建(李建发和肖华,2002;肖序,2003)上。[8~10]

环境信息披露的研究从属于环境会计的研究,环境会计发展至今,国内学者对环境会计的研究由主要集中在会计基本理论的规范研究逐渐转向环境信息披露等方面的实证研究。[11]从环境会计信息披露的角度来看,近年来,除了对环境会计信息披露的基础理论(孟凡利,1999)、[12]披露模式(李洪光和孙忠强,2002)[13]以及披露现状 (耿建新和焦若静,2002)[14]的研究外,对环境会计信息披露影响因素的研究日益增加。一般认为,影响企业环境信息披露水平的因素包括内部因素和外部因素(沈洪涛和刘江宏,2010)。[15]内部因素包括资产规模、企业绩效、所在行业类型、独立董事比例和组织结构等方面,已有文献表明:规模较大、盈利能力较好的企业倾向于披露更多的环境信息(汤亚莉等人,2006);[16]国有控股的股东以及独立董事将促使企业披露更多环境信息(毕茜等人,2012);[17]设置了环保机构的企业更愿意提供高水平的环境信息(李朝芳,2012);[18]轻污染行业与重污染行业企业的环境信息披露水平存在差异(王建明,2008);[19]企业的环境表现与环境信息披露水平之间存在着显著的U型关系(沈洪涛,2014)。[20]影响企业环境信息披露的外部因素主要来自政府、公众等外部利益相关者施加的压力,比如孟晓华和张曾(2013)通过案例分析对企业环境信息披露的压力来自哪些重要的利益相关者进行了研究。[21]由现有文献可知:法律法规和行业政策的压力促使企业进行环境信息披露(王立彦等人,1998);[22]外部监管制度对企业的约束有助于提高环境信息披露水平(王建明,2008);[18]重大环境事故对环境会计信息披露情况也存在一定影响(肖华和张国清,2008);[23]污染行业的企业环境会计信息披露水平与地区经济发展水平无关(李朝芳,2012);[19]传统文化分别与企业环境信息披露水平呈正相关关系(肖华等人,2013),[24]且与环境制度有互补的效应(毕茜等人,2015)。[25]

上述影响环境信息披露水平的因素主要集中在企业特征和企业治理结构上,关于机构投资者与环境信息披露水平之间的研究并不多。因此,本文对机构投资者持股比例对环境信息披露水平的影响以及不同企业性质下的影响程度进行研究。

一、研究假设

(一)机构投资者持股与环境信息披露水平

机构投资者用委托人的钱进行投资,出于对受托资产保全的责任,机构投资者有义务采取适当的行为保障投资的收益率和资金的安全性。当持股比例较小时,机构投资者可以选择从业绩不佳的企业撤资,避免更大的损失。此时,机构投资者存在机会主义投机行为,[26]机构投资者更倾向于获得短期收益。但是随着机构投资者持股比例上升,抛售大宗股票很可能会导致股票市场的异常波动和企业股价的急剧下跌,加大了撤离企业的成本。基于委托代理理论,机构投资者不得不摒弃短期持股的想法选择长期投资策略,通过监督公司经营管理、积极参与公司治理提高企业的长期盈利能力,促进公司承担社会责任,提高社会责任信息披露水平常被投资者视为获得社会投资者信任的方式。[27]

现有文献表明,机构投资者持股能提高企业透明度,[28]对企业的经营管理有一定的监督作用。但是只有当持股高于一定比例时,机构投资者对上市公司的监督才是有效的。机构投资者持股比例越高,[29]监督上市公司的积极性就越高,而机构投资者的积极监督会提高上市公司信息披露的透明度。还有文献表明,机构投资者能促进企业以对社会负责任的态度经营业务活动,包括鼓励企业使用和研发环保技术、鼓励企业对环境污染进行事前防御等。[30]

因此,环境信息作为企业进行社会责任信息披露的部分内容,机构投资者持股比例越高,越愿意对上市公司进行监督,企业提供环境信息披露水平就越高。[31]本文认为机构投资者持股比例与企业环境信息披露水平之间的关系随着持股比例的多少而变化,基于此,本文提出假设1。

H1:企业环境信息披露水平与机构投资者持股比例呈正相关关系。

(二)企业性质与环境信息披露水平

国有控股企业的最终控制人为国家政府部门,代表了政府的形象。因此,国有控股企业较之于非国有控股企业理应承担更多的社会责任,执行国家制定的环境信息披露政策和制度,披露环境信息,提升企业形象。张虹(2014)[32]的实证研究表明,国有控股企业作为上市公司实际控制人时,企业的环境信息披露水平确实优于非国有企业。由此,本文提出假设2。

H2:国有控股企业的环境信息披露水平显著高于非国有控股企业。

(三)机构投资者持股、企业性质与环境信息披露水平

研究发现,在国有控股企业中,因机构投资者持股比例的提高而带来的监督效果易被企业自身的缺陷所抵消。这是因为,一方面,机构投资者的监督行为可以增加企业价值,但是在国有控股企业中,管理者追求的不只是企业价值最大化,这种经营目标的多元化会导致管理层增加企业价值的动机相对较弱,机构投资者提出的有益于增加企业价值的建议被采取的可能性相对较小。另一方面,相对于非国有控股企业来说,政府的监督和控制对国有控股企业的影响更大,机构投资者在国有企业中的监督治理作用将受到一定的限制。因此,国有控股企业中机构投资者监督的积极性被削弱,进一步造成机构投资者对企业社会责任信息披露水平的正向作用被削弱。[33]基于此,本文提出假设3。

H3:相比于非国有控股企业,在国有控股企业中,机构投资者持股对企业环境信息披露水平的正向作用会被削弱。

二、研究设计

(一)变量选取

1.被解释变量的设定。本文的被解释变量为企业环境信息披露水平,对于这一变量的定义主要有两种方法:一种是赋值法,即根据企业年报中是否披露了环境信息给变量赋值(通常赋值0或1);另一种方法是打分法,即根据企业年报中披露的环境信息的内容详尽程度进行打分,分数即为变量值。因第一种定义方法会使研究结果大打折扣,因此,本文借鉴以往的研究经验运用第二种方法定义环境信息披露水平,并用环境信息披露指数(EDI)衡量。

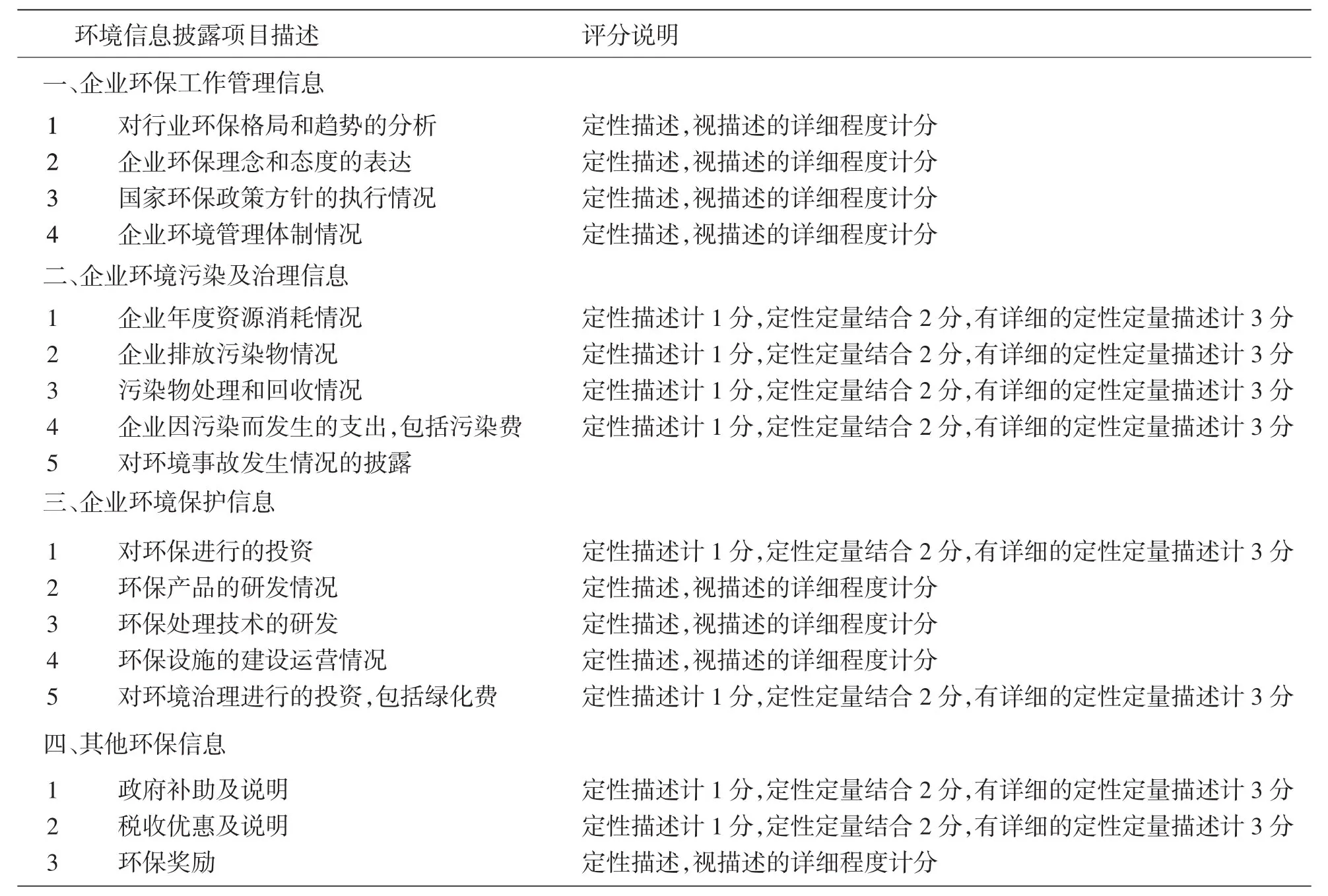

关于环境信息披露内容的界定。本文根据国家环境保护总局颁布的《环境信息公开办法(试行)》,结合我国污染行业上市公司环境信息披露的现状,并参照王建明(2008)、[19]郭秀珍(2013)、吴红军(2014)[34]等所著文献中对披露项目的界定,[35]将披露内容分为4部分15项,分别是:企业环保工作管理信息、企业环境污染及治理信息、企业对环保的投入支出信息以及其他环保信息。

关于企业环境信息披露指数的确定。本文以内容分析法为基础,并借鉴汤亚莉等人(2006)、[16]毕茜等人(2015)[25]的打分方法,根据企业当年披露的年报、社会责任报告和可持续发展报告,对17个项目分别打分,打分的一般规则是:当年披露的年报、社会责任报告和可持续发展报告中对该项目未进行分析描述的为0分,只有一般定性分析的为1分,定量描述和定性分析相结合的为2至3分。环境信息披露项目及各项目评分方法如表1所示。

环境信息披露指数EDI定义如下:

其中∑EDIi表示企业17个环境信息披露项目的得分之和,∑MEDIi表示17个环境信息披露项目的最佳得分之和(即17个项目最佳得分之和)。

表1 环境信息披露指数评分表

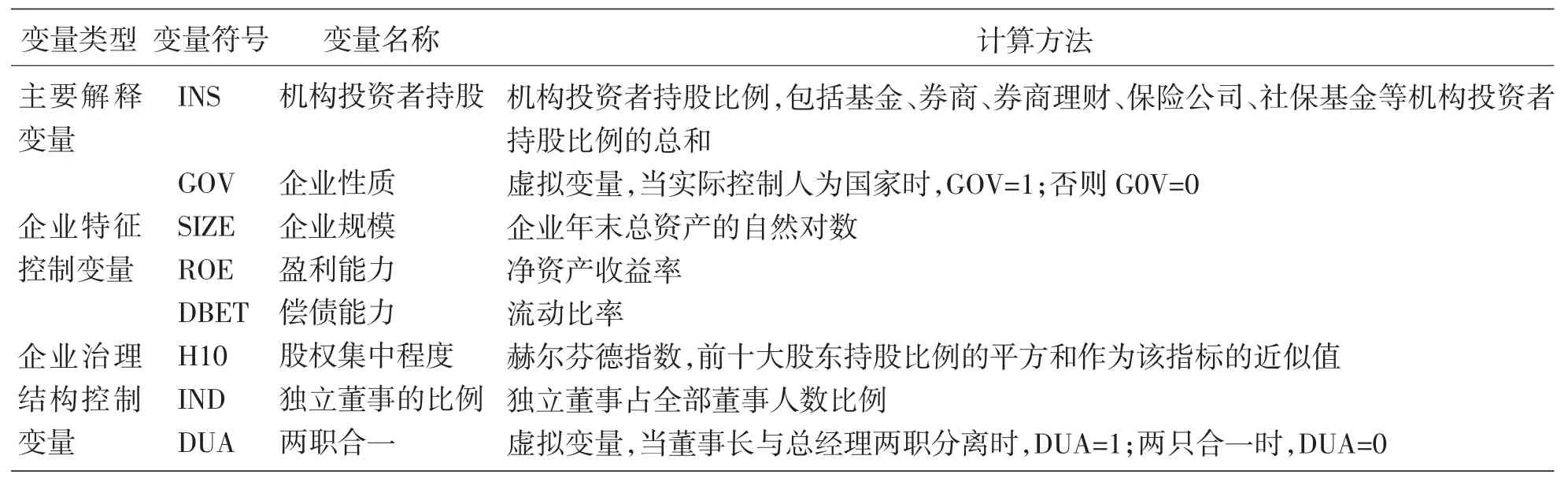

2.解释变量的选取。本文以机构投资者持股和企业性质作为解释变量,并结合研究需求,选取与企业特征和企业治理结构相关的指标作为控制变量。具体解释变量定义见表2。

(二)模型构建与数据来源

该模型主要用来验证在机构投资者持股和企业性质是否会影响企业环境信息披露的水平,即检验假设1和假设2。将样本按企业性质分类,用以研究企业性质是否对机构投资者持股对企业环境信息披露水平的影响有调节作用,即检验假设3。

选取2014、2015、2016年A股污染行业上市公司作为研究对象,并对这些公司执行如下筛选:①剔除新上市的公司;②剔除ST公司;③剔除研究数据不全的上市公司。通过以上筛选获得154个研究样本。各上市公司年报、社会责任报告和可持续发展报告来自证监会官方网站巨潮咨讯网,环境信息披露指数由各上市公司年报、社会责任报告和可持续发展报告经过手动整理而来,其他数据来源于国泰安数据库和锐思数据库。[36]使用的数据分析软件为SPSS 22.0。

四、实证结果及分析

(一)描述性统计

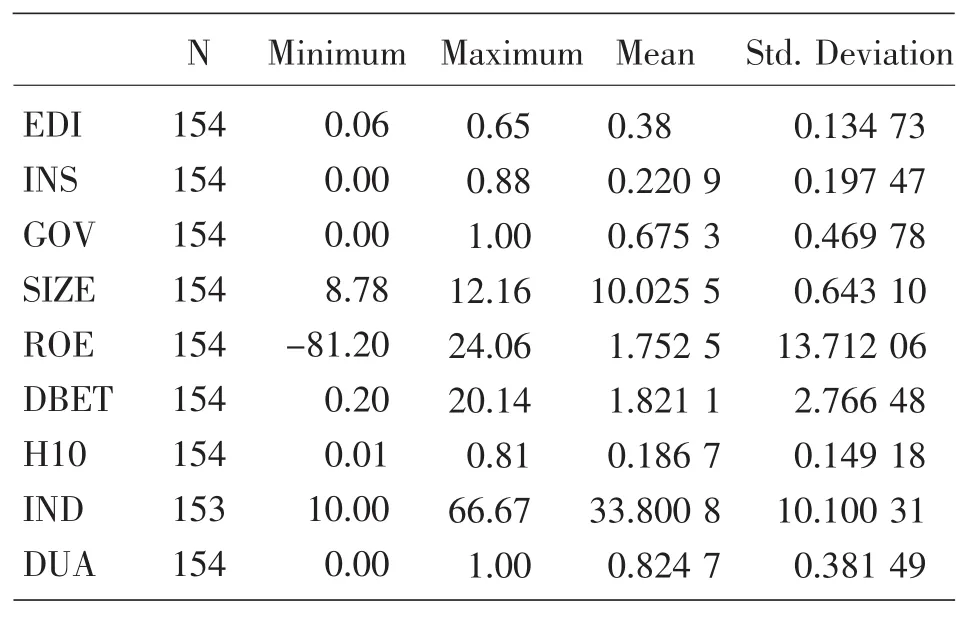

表3为回归变量的描述性统计表。从表中可以看出,环境信息披露指数(EDI)的最大值(0.65)与最小值(0.06)之间相差较大,且平均值(0.38)偏小。说明我国污染行业上市公司的环境信息披露水平整体较低,虽然有的企业的环境信息披露水平已经很高、披露内容也较为完备,但仍有不少企业的环境信息披露水平较差。机构持股比例(INS)的最大值为0.88,最小值接近为0,平均值为0.220 9。说明我国污染行业上市公司中机构投资者的持股比例相差较大,且普遍持股比例较低。

表2 主要变量定义表

表3 描述性统计分析

表4为模型中主要变量的Pearson相关性分析。从表中可以看出被解释变量EDI与主要解释变量(INS、GOV)之间存在显著的相关关系。环境信息披露指数(EDI)与机构持股比例(INS)、企业性质(GOV)显著正相关。其余各解释变量间的相关系数大都接近0,说明各解释变量之间的相关关系较弱,不存在严重的多重共线性[借助方差膨胀因子(VIF),还用SPSS 22.0软件对模型多重共线性程度进行了诊断,计算出的VIF均小于1.8。因此可以认为个解释变量之间没有严重的多重共线性。由于文章篇幅有限,文中没有进行列示]。

(二)回归分析

表5的回归结果显示,在全样本中,机构持股比例(INS)和企业性质(GOV)的系数估计值分别为0.116和0.074,分别在5%和1%的水平上显著。

表4 主要变量的Pearson相关系数

表5 多元回归结果分析

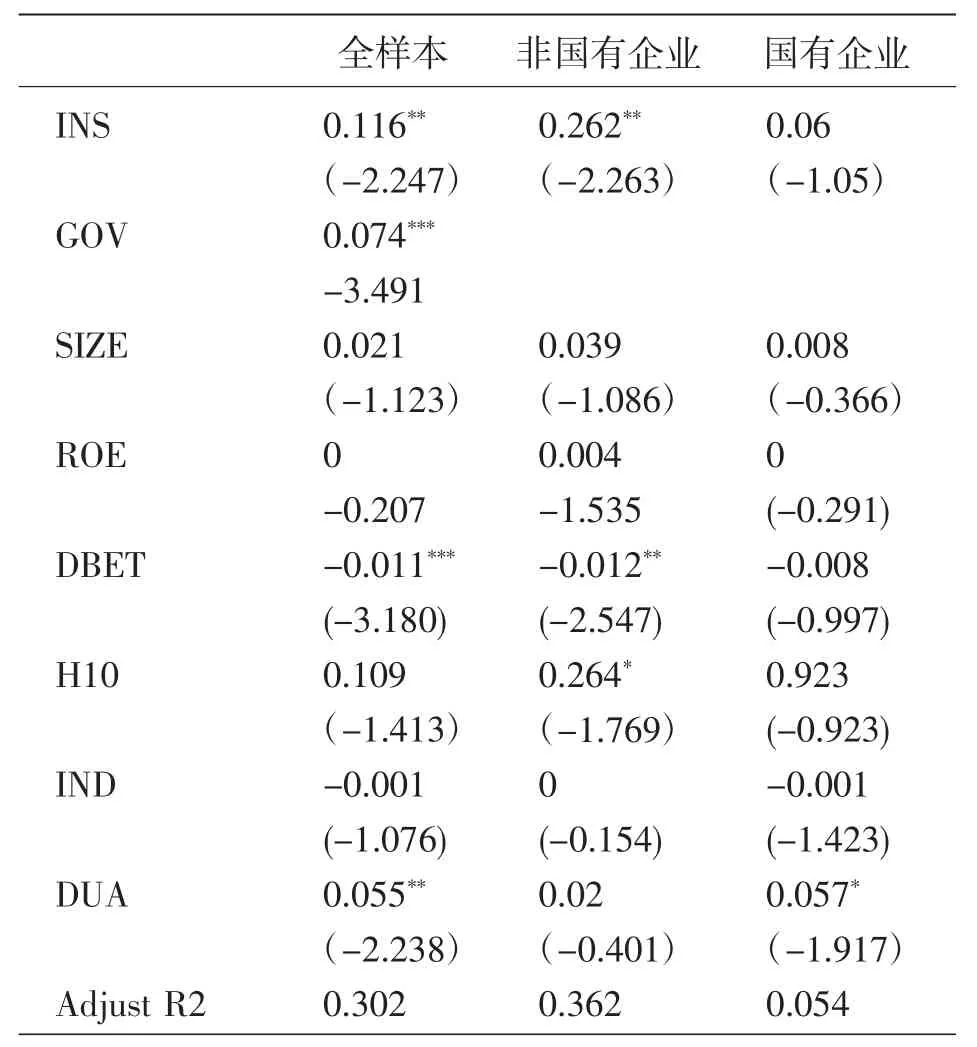

此假设1和假设2得到验证:企业环境信息披露水平与机构投资者持股比例呈正相关关系,机构持股比例越高环境信息披露水平越高;国有企业的环境信息披露水平显著高于非国有企业。偿债能力(DBET)和二职合一(DUA)分别在1%和5%的水平上显著。

在非国有企业中,机构持股比例(INS)的系数为0.262,在5%的水平上显著;在国有企业中,机构持股比例(INS)的系数为0.06,并不显著。由此可以看出,相比于国有企业,非国有企业中机构持股对环境信息披露水平的正向影响更显著。即国有企业中,机构持股对环境信息披露水平的正向作用被削弱了,假设3得以验证。

四、研究结论及局限

(一)研究结论

机构投资者的持股水平会影响机构投资者参与公司治理,进而影响环境信息披露的水平。以2014—2016年A股污染行业上市公司的相关数据为研究样本,对机构持股比例、企业性质与环境信息披露水平三者的关系进行了检验。

实证结果表明:机构投资者持股和企业性质对企业环境信息披露水平有显著影响。机构投资者持股比例与环境信息披露水平存在显著正相关关系。国有企业的环境信息披露水平显著高于非国有企业的环境信息披露水平。通过区分企业性质,发现企业性质对机构投资者持股对企业环境信息披露水平的影响有调节作用。与国有企业相比,在非国有企业中,机构投资者持股与环境信息披露水平的关系更显著。因此,国有企业中,机构投资者持股对环境信息披露水平的正向作用会被削弱。

(二)研究局限

本研究有以下局限:第一,评价环境信息披露水平的数据难以量化。尽管研究采用了普遍使用的EDI指标并参考了诸多学者的评分方法设置了评分细则,但是这种评价环境信息水平的方法依然受主观因素影响,致使研究结论与其他学者的结论不甚一致。第二,上市公司环境信息披露本身存在一定问题。由于目前国家尚未颁布统一的环境信息披露内容和披露标准,因此各上市公司的披露方式和内容不尽一致,增加了评价信息披露水平的困难。第三,没有将政策法律等外部因素纳入研究范围。新颁布的《环境保护法》于2015年开始实施,新法的实施可能会对公司的环境治理和环境信息披露水平产生一定的影响,进而影响研究结论。