浅析网络借贷资金存管

2018-10-08严砾瑶

■潘 雨 严砾瑶

华北电力大学

关键字:网络借贷;P2P;第三方存管制度

1 资金存管定义

网络借贷资金存管是指商业银行作为存管人接受委托人的委托,按照法律法规规定和合同约定,履行网络借贷资金存管专用账户的开立与销户、资金保管、资金清算、账务核对、提供信息报告等职责的业务。资金存管的本质是界定网贷平台作为信息的搜集与提供的功能,阻断平台接触现金流的途径。为防范券商虚构交易,挪用客户资金,银行能够同时根据证券登记公司的交易结算数据和券商的证券交易、股份管理数据进行核对,避免用户资金被挪用的可能性。该制度有效地在证券公司与客户资金间建立了隔离。也就是说,每一笔资金的流动,是有真实的证券交易背景的,并有数据记录,银行可以核对数据。第三方存管机构还在一定程度上对交易双方的身份信息真实性进行审核,网贷平台机构与第三方存管机构合作,将借款人的征信状况作为基本信息之一,也能有效打击不合格借款人。

2 资金存管现状

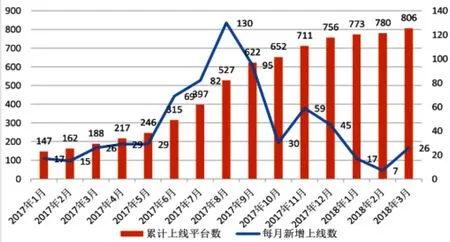

根据统计数据显示,截至 2018 年 3 月 21 日,全国共有 806 家正常运营的网贷平台上线银行资金存管系统,占融 360 监测范围内正常运营平台的49.03%,比上个月同期上升了 3.61%。3 月份截止到 21 日新上线银行存管的平台数量为 26 家,较 1、2月份有所上升。

图 截至2018年3月21日平台上线银行存管情况

数据显示,目前银行存管已覆盖 65 个城市的网贷平台。涉足网贷平台资金存管服务的银行增加明显,截至 2018 年 3 月 21 日,存管银行增加至 63 家,较上月同期新增了两家农商行。华兴银行和江西银行对接并上线的资金存管平台数量仍然最多,分别为 92家和 85 家,上线平台数量为个位数的有44 家银行。

3 资金存管模式

3.1 银行与第三方支付机构联合存管模式

“联合存管”模式由银行开设平台存管账户,同时开放结算通道接口给第三方支付,第三方支付再依据平台指令调拨资金。联合存管模式与银行直管模式的区别在于,在这种模式下,并没有设立借款人、出借人的二级子账户,仍然存在平台设立资金池的潜在风险。《中国银监会办公厅关于印发网络借贷资金存管业务指引的通知》(以下简称《存管指引》)宣告了这种模式的终结。该指引强调了资金存管主体的独立性,并否认第三方支付机构存管主体资格,而是作为一种辅助机构进行运作。在联合模式下,第三方支付机构以平台指令进行资金划拨,银行只是为平台机构开设账户,采用的是弱监管模式。

3.2 银行直接存管模式

银行直接存管模式指的是出借人和借款人在银行开设账户,资金的划拨均由与银行合作的第三方支付机构开设的通道进行,直接由银行对接网贷平台和出借人、借款人。该模式使得银行直接实现对资金流的控制,避免平台资金池。由于这种模式下,银行掌握全面系统的交易信息,便于网贷平台机构自我审查和监管部门对相关机构、业务的监察。但在这种情况下,银行担负的道德成本、运营管理成本较高,银行对网贷机构设定的门槛也较高;这种模式下银行审查义务加大,运作要求更加严格,削弱了灵活性,也会造成客户端体验较差。

3.3 第三行合作存管模式

这种模式下,网贷平台、借款人、出借人均设立账户,存管行为资金存管者、项目资金监督者角色,第三方平台作为技术辅助角色建立技术前端,网贷平台、银行接入平台。这种模式的实质是在银行直管的基础上,将技术等外包给更专业的团队,在实现对网贷平台资金流动的监管基础上,降低其成本,同时实现友好的用户体验。

4 现有资金存管制度的问题

我国网络平台与银行之间的银行存管制度主要是通过《存管指引》确定。在《存管指引》中对委托人义务要求集中在信息的提供和核对上,对存管人在账务体系、业务管理、交易校验、数据对技术系统上提出了较高的要求。除此之外,还要求完整与独立部门设置、安全稳定自主的资金存管业务技术系统、良好的信用记录、具备在全国范围内为客户提供资金支付结算服务的能力。仍存在如下问题。

4.1 标准不明确

部门设置能够保障存管业务运营的完整与独立,在这里并没有给出明确的界定,达到什么标准叫作保障存管业务运营的完整与独立?具有自主管理、自主运营且安全高效的网络借贷资金存管业务技术系统,同样的道理,对同一目的进行的修饰越多,其内涵越难以捕捉和精准确定。存管指引的第十条、第十一条具备以上特点——内容模糊。标准不明确带来的是实践上操作的困难,商业银行无法确定对存管业务的内部改造是否达到法律规定的标准,重复琐碎的部门设置、技术升级工作是潜在成本;同时,相关监管部门也难有具体标准判断银行是否具备存管业务资质。

4.2 政策变动较大

在2018年6月1日,上海金融服务办公室发布《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》,要求“属地化存管”—— 网贷平台需“选择在本市设有经营实体且符合相关条件的商业银行进行客户资金存管”。 2018年7月3日,深圳市金融办公布的《深圳市网络借贷信息中介机构备案登记管理办法(征求意见稿)》也同样对网贷平台的存管银行提出了“属地化要求”。这些新的政策指向银行存管的本地化趋势,这对于已经完成存管,或者进入谈判阶段的网贷平台来说已经付出的系统对接开发周期所耗费的时间成本、存管系统体验不连续造成用户流失成本,以及重新与本地银行谈判协商的成本,对这个行业无疑是一个打击。属地化政策是出于控制风险、便利管理的考虑。存管银行属地化有利于完成监管闭环,方便地方监管部门对本地平台的资金流向进行了解——在当地没有经营实体的机构,地方金融办与异地机构协调沟通数据报送较为困难。政策较差的稳定性和可预期性投资人出于谨慎角度考虑放缓对这个行业出资。

4.3 现有存管制度构建粗糙

现有存管制度是确立在委托人和存管行的资格以及集中在投资人身份信息资金信息的基础权利义务等制度上,主要目的是实现客户资金与网络借贷信息中介机构自有资金分账管理,防范网络借贷资金挪用风险。现存制度针对的是网贷行业存在众多风险之一,存管制度还可以围绕事后补救——风险准备金的角度构建。

4.4 惩罚措施不明确

《存管指引》规定为P2P网贷平台规定了6个月的整改期限,逾期未整改的,按照《网络借贷信息中介机构业务活动管理暂行办法》及《网络借贷信息中介机构备案登记管理指引》的有关规定进行规制。《网络借贷信息中介机构业务活动管理暂行办法》第41条、42条没有把具体的行为所要受到的处罚类型化,只是简单列举了监管谈话、将其违法违规和不履行公开承诺等情况记入诚信档案并公布等监管措施,以及给予警告、人民币3万元以下罚款和依法可以采取的其他处罚措施等行政措施。

5 解决措施

从制度层面上,立法者可以围绕金融平台建立、金融平台运行、金融平台风险触发等角度来构建存管制度。资金存管制度是为防范金融风险而存在的,不是仅仅着眼于金融风险其中的一小环。除此之外,政策制定者也应该在现有框架内进行微调,保有政策稳定性、可预期性,减少政治带来的金融风险。