村镇银行发展的因素探索与研究

2018-10-08赵天昊阚沂伟

■赵天昊 阚沂伟 黄 玲*

武汉纺织大学

1 村镇银行发展状况概述

最近我国农村经济快速发展,农村建设进一步推进,亟须大量资金支持建设。然而农村地区信用环境相对于城市有较大差距,其贷款环境比较恶劣,从而导致三农无款可贷,严重制约了农村经济的发展。而为了解决农民无款可带,银行不敢放贷的问题,一系列为了解决农村贷款问题的优惠政策相继推出,其目的是鼓励商业银行更多地投入三农信贷,进一步促进农村经济发展。自2006年底银监会提出调整和放宽乡村地域银行业相关金融机构准入政策,鼓励在农村开办金融机构以来,我国村镇银行发展迅速,目前为止已经初具成效。据银监会数据显示,截至2016年末,全国共有1519家村镇银行成立,其中中西部有980家,占比为64.5%,村镇银行在县(市,旗)已经达到了67%的覆盖率,村镇银行共覆盖411个国家贫困县和贫困地区,已成立村镇银行资产总额达到1.3万亿;截至2018年1月12日,村镇银行的资产总额已经超过了1.4万亿,贷款余额近8000亿。说明在政策的引导下,我国村镇银行确实得到了大力的发展,整个村镇银行行业呈现出一种欣欣向荣的景象。而随着农村经济的不断发展,农业产业结构不断升级,农民为了扩大生产规模很难单凭一己之力完成,所以对贷款的需求也逐日增加。而我国村镇银行设立的初衷就是为了造福农民,增加农民收入,但是村镇银行也是属于商业银行,其本质上还是具有商业银行的属性,即安全性,营利性,流动性。那么村镇银行的发展数量到底受哪些因素的影响,则是本文研究重点。在本文中,主要是研究农民年均纯收入以及农民年贷款率的变化对于村镇银行的影响。在很多时候,村镇银行不敢贷款给农民的主要原因在于农民收入低,收入不稳定,没有相应抵押品等因素,而农民的收入变化导致了银行放贷给农民的意愿往往也会产生变化,导致相应的村镇银行数量的改变;同时村镇银行的设立目的就在于解决“三农”问题,通过发放贷款帮助农民解决生产过程中的一系列问题,所以农民贷款率对于村镇应该也会产生较大的影响,较高的贷款率往往会增加村镇银行数量。

2 农民收入与贷款意愿对村镇银行数量的影响分析

2.1 模型设立

本文采用多元线形回归,通过OLS方式得出回归结果,然后对回归进行检验,得出结论。其具体操作方法如下:

(1)建立回归方程,确定自变量与因变量。本文因为是研究农民收入与农民贷款率对于村镇银行数量的影响,因此选择农民收入与农民银行贷款率为自变量,村镇银行数量为因变量,建立回归方程 Y=b0+b1X1i+b2X2i+εi;

(2)通过OLS估计得到回归结果,即b0,b1,b2的估计量

(3)将得到的方程进行F统计量与t统计量检验,看是否满足检验要求。

(5)得出结论。

我们首先选择2008年到2017年十年的数据作为样本,样本数据如表1:

表1:2008—2017年间我国农民纯收入、银行贷款、村镇银行总数

2.2 模型检验与结果分析

根据表一数据,我们开始用Spss软件对数据进行回归分析,得到如下结果:

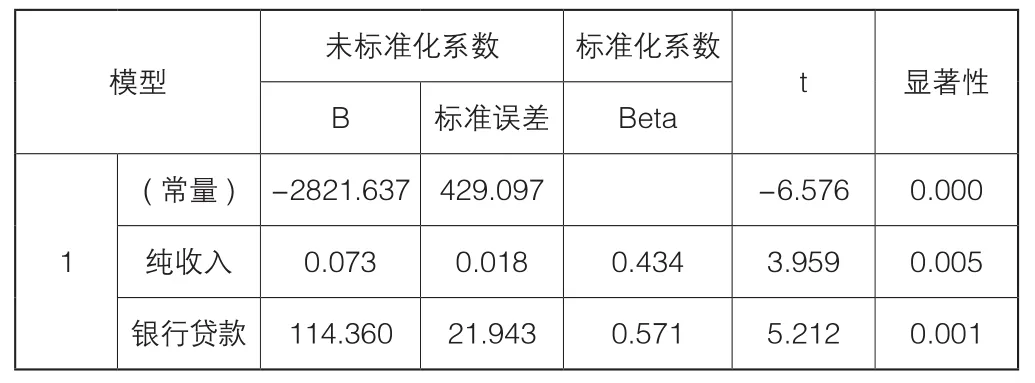

表2 系数a

表3 ANOVAa

表4 模型摘要

由表4可知我们R2=0.995,=0.993,说明方程拟合效果很好。由此我们可以得出回归方程为^Y=-2822.637+0.073X1i+114.360X2i。

所以由以上回归分析我们可以看出,农民收入与农民银行贷款率往往对于村镇银行数量有着重要的影响,通常随着农民收入的增加与农民银行贷款率的增加,村镇银行的数量也会有相应幅度的增加,因为农民收入的增加往往会导致村镇银行给农民发放贷款的意愿增加,而农民贷款率的增加往往又反映了农民对于贷款的需求正在增加,一方面银行减轻了后顾之忧,另一方面市场上需求又有所增加,所以村镇银行数量的增加也是必然的了。

3 村镇银行的发展建议

村镇银行的建立不能只靠政府的政策鼓励与规定来扩大规模,同时应该通过国家农村经济发展来使市场确确实实地认识到设立村镇银行能“有利可图”,通过内在的方式鼓励村镇银行的建立与发展。对于村镇银行建设我认为还需注意以下几点:

3.1 找准市场定位

村镇银行应明确自己最初设立的目标,即支农务小的目标定位,为农村居民提供因地制宜的服务和产品。同时驻扎农村也避免了与大型商业银行直接竞争,有助于长期发展。但同时村镇应该也应该避免因为盈利而偏离支农务小的定位,去选择多与大客户合作。而是应该多与当地普通农户和中小型企业合作,满足其小额贷款与投资需要。

3.2 拓宽资金来源

(1)加强自身宣传,吸收储户存款。

村镇银行通常在自身品牌建设与业务宣传的力度上并未投入大量精力,导致其在品牌效应和知名度上往往比不过城市商业银行,在吸引储户的能力上明显不足。因此为了让广大农民了解村镇银行的性质、特点与服务特色,村镇银行要做好自身的品牌宣传,努力融入当地,从而加强农民对其的认同感,使其吸收当地储户存款能力加强。

(2)优化网点设置。

村镇银行想要吸引农村客户,就需要为农村用户提供相对便捷的服务,根据业务发展,在人口密集的地方多增开网点,方便农村居民进行存贷款业务。

3.3 加强自身建设,防止金融风险

如今村镇银行面临的最大的问题就是风险管控问题。在目前我国农村征信建设还十分不完善,大部分农村居民并未被纳入征信系统,所以银行难以掌握农村居民真实收入情况与家庭条件,所以很多村镇银行不愿意向普通农户发放贷款。同时再贷款之后因为信息不对称等问题很容易产生道德风险,即农民拿到贷款之后并未如银行所希望的去投入生产,而是将资金用作其他用途。但是与大型商业银行不同,城市商业银行因为有较为完善的征信系统,所以大型商业银行通常有其具体的发放贷款的标准,银行从业人员通常只需按照银行标准做出判断即可。而村镇银行由于没有完善的征信系统,所以通常也没有统一的发放贷款的标准,而过严的风险管控往往会导致银行不敢放贷,农民拿不到贷款的尴尬局面。所以如何把握风险管理尺度,使银行有利可图,农民有款可贷则成为了现在村镇银行风险管理的首要任务。针对这个问题,我认为银行应该首先加强农村信用体系建设,加强对农民信息的收集。俗话说“知己知彼,百战不殆”,正是这个道理。其次应该针对农民信用记录与家庭信息制定相应的贷款制度,在这个过程中尺度要把握好。最后对贷款使用情况进行合理的调查,避免出现道德风险。

4 结论

研究结果表明,十多年来村镇银行规模在不断扩大,有效缓解了我国农村的资金不足,金融行业落后等局面。村镇银行规模的扩大与发展有着多方面因素,其中既有国家的政策扶持与财政支持,同时更重要的还是农村经济自身的发展吸引了村镇银行的建立,两者呈现相辅相成的关系,前期通过村镇银行来拉动农村经济,农村经济得到提升之后反过来也会促进村镇银行的建设与发展。随着农民收入的增加与贷款比例的增加,我相信会有越来越多的资本进入到村镇银行的建设与发展中来,而村镇银行的发展也会越来越蓬勃,在中国经济中扮演越来越重要的角色。