如何看待我国的高投资率

2018-05-20刘福生贺鹏

刘福生 贺鹏

摘要:中国投资率一直较高而且备受争议,且投资率的峰值超过其他东亚地区经济高增长时的峰值。而对于高投资率的解读会影响市场预期和政策制定。本文就卢锋(2014)对于我国高投资率的解读“经济赶超国家的投资峰值动态提升”的猜想进行实证检验发现在发展战略相近的前提下该规律成立。由此说明我国现阶段的高投资率符合经济赶超国家特点,且运用积极的财政政策缓解当前经济下行压力仍是行之有效的办法。

关键词:投资率;投资增长率;赶超国家;东亚地区

中图分类号:F124 文献识别码:A 文章编号:1001-828X(2018)006-00-01

改革开放以来,中国的经济增长处于蓬勃发展状态。虽近几年来增长放缓,但依旧稳中前进。相比于世界大部分经济体的超低速甚至负增长,中国较高的经济增长率一直饱受争议。最普遍的批评就是中国的高经济增长主要依靠投资拉动,“三驾马车”中的消费疲软无力。所以倡导中国经济转型中要以大力刺激消费来带动经济增长的呼声不绝于耳。

卢锋(2014)例举了英、美、日、韩四国的经济飞速发展时期的储蓄率的数据,观察发现,随着时间的推移,经济追赶国家的投资峰值不断提升。并将其总结为全球化拓展深化使信息、技术转移越发便利,后进国家在追赶时期的潜在供给与投资率峰值动态提升的观点。由此提供一种认识我国现有高投资率现状的新视角。本文选取了东亚地区先后经历了经济起飞阶段的日本、韩国、马来西亚、泰国、中国五个国家1960年到2013年间的投资率数据对其观点进行实证研究。

由于投资率增长率与经济增长率之间存在正向的相互影响,且赶超国家的投资峰值会呈现动态提升的规律。本文利用VAR模型对投资增长率和经济增长率进行脉冲响应函数和方差分解分析,探究变量相互作用。以期得出重要的经验发现和经济政策的启示。

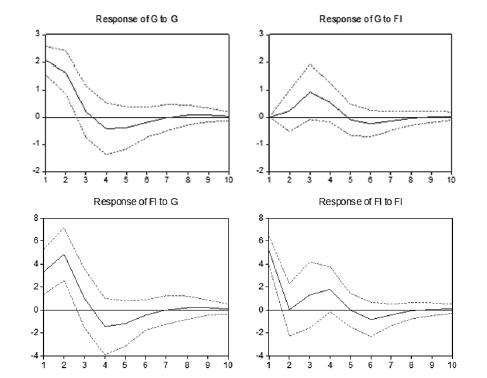

一、脉冲响应函数曲线

如上图所示,“Response of G to G”部分表示经济增长率对自身的脉冲响应函数,“Response of FI to G”部分显示的是经济增长率变动一个标准差对投资增长率的脉冲函数图。实线表示的是受冲击后的走势,上下两侧的虚线表示走势的两倍标准误差。

如图所示,经济增长率受投资增长率一个正向冲击后,于第一期开始上升,并在第三到四期达到最大,之后冲击作用开始下降。这符合实际经济中对于当年投资的项目可能要在之后的几年中逐步开始创造价值的规律。此外,投资增长率受到经济增长率一个正向的冲击后,与第一期开始上升,并在第二达到峰值,之后作用开始下降,超过第三期后作用为0。这同样符合实际经济中当期的经济增长率会影响第二年或者第三年的投资安排,但是越往后影响越小。例如当期的经济增长率很高,投资者看多市场,但至多会影响未来两三年的投资决定,绝不会冲动到会进行计划10年以后的投资。

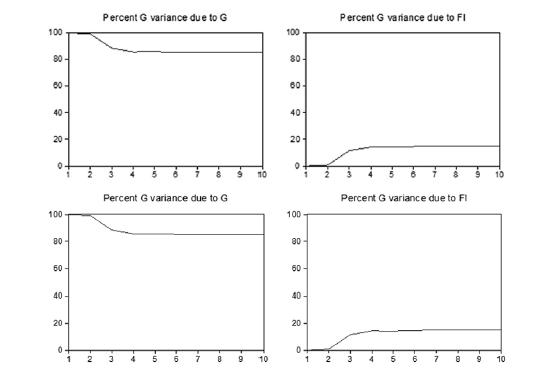

二、方差分解分析

一般情况下,脉冲响应函数捕捉的是一个变量的冲击对于另一个变量的动态影响路径,而方差分解可以将VAR模型系统内一个变量的方差分解到各个扰动项上。方差分解分析结果如下:

“Percent G variance due to G”部分显示的是经济增长率变动方差由自身变动导致的部分,“Percent FI variance due to G”部分显示的是投资增长率的变动由经济增长率变动导致的部分。由此可看出,随着期数的增加,投资增长率FI变动的方差由自身变动的解释部分逐漸下降,而由经济增长率变动解释的部分在逐渐的上升,在第二期达到峰值之后便趋于平稳,约为55%。而对于经济增长率变动的方差由投资增长率变动解释的部分在逐渐增加,从第四期开始稳定在15%左右。

三、结论

1.通过对投资增长率和经济增长率的脉冲响应过程的分析,得到与两者之间影响关系的冲击反映的特征。其中符合逻辑的经验证据就是固定资产投资具有显著的“时间累积效应”,即投资需要经过一段积累期以后才能逐渐体现出“乘数效应”,从而影响产出。而另一个就是当期的经济宏观环境使得投资者对于市场的理性预期会在短期内影响投资,但长期来说影响效果并不显著。

2.通过方差分解,获得经济增长波动率对投资增长波动率的贡献十分显著,超过50%。这可以进一步说明投资的增长是受到经济增长影响之后的市场自发行为,所以我国的逐年增加的投资率的现状并不能完全归咎于政府,很大程度决定于投资者对于市场的预期。

3.通过上述分析,可以说明积极的财政投资对于实际产出的增加具有促进作用。所以在现今新常态的经济下行压力明显的形势下,利用积极的财政政策扩大投资依然是缓解经济下行的有效手段。所以可以积极寻找当前经济中新的投资机会,例如完善城乡内部基础设施建设、辅助产业升级中的设备更新等都可以被纳入“有为政府”的财政政策计划。

参考文献:

[1]卢锋.如何看待高投资[J].理论学习,2014(4):30-31.

[2]王秋石,王一新.中国投资率真的这么高吗[J].经济学家,2014(8):66-72.

[3]林毅夫.解读中国经济[M].北京:北京大学出版社,2012.

作者简介:刘福生(1993-),男,汉族,硕士研究生在读,单位:中央财经大学中国经济与管理研究院,主要从事金融经济学研究。