化学制品行业环境信息披露的影响因素分析

2018-03-28赵海燕张山杨柳

赵海燕 张山 杨柳

【摘 要】 在提倡可持续发展理念的时代,环境会计信息披露成为人们关注的焦点。化学制品行业作为高污染行业的一员,提高环境信息披露水平是其必须承担的社会责任。文章以2013—2015年沪深两市化学制品行业A股上市公司的社会责任报告为研究样本,建立多元回归模型分析相关影响因素与环境信息披露的关系。实证结果表明,董事会规模、公司规模与环境信息披露呈正相关关系,公司的上市地点与环境信息披露呈负相关关系、而股权性质及盈利能力等因素对环境信息披露水平影响不显著,未通过模型检验。基于实证分析结果,为了提高上市公司的环境信息披露水平,从建立健全相关法律法规、完善内外部监督机制和提高信息使用者环保意识三个角度出发提出相关建议。

【关键词】 化学制品行业; 环境信息披露; 社会责任报告

【中图分类号】 F208;F205 【文献标识码】 A 【文章编号】 1004-5937(2018)05-0023-05

一、引言

近年来,随着世界经济的快速发展,一系列环境问题频频被各大媒体曝光,雾霾、水污染、全球变暖等问题引起了社会各阶层的高度关注。当前大多数人类疾病产生的根源都是由企业的经营活动对环境的污染引起的,因此,公众、投资者和政府等利益相关者加强对企业经营活动的监督,这种社会意识的强化促使人们把更多的焦点投向于相關环境的问题。众所周知,化工行业因自身提纯、化合的特性,被世界各国定义为重污染、高排放性质的行业。在我国公布的废水、废气重点监控企业中,化学制造业企业所占比重超过20%。因此,重视其环境信息披露及其社会责任的履行,就显得尤为必要。本文以2013—2015年沪深两市化学制品行业A股上市公司的社会责任报告为研究样本,建立多元回归模型分析影响因素与环境信息披露的关系,探究变量间的相关程度。同时,调查了解化学制品行业环境信息披露的状况,对存在的问题提出具有指导性的建议,从而促进企业不断完善自身的环境信息披露。

二、文献回顾

从20世纪后期,针对环境信息披露指数(EDI)相关影响关系及其变量间的研究急剧增加。Lynn[1]通过对H股中相关企业研究,认为规模效应与信度偏重无关;Hackston et al.[2]分析企业自身运营方式及效率,证实企业盈利与环境信息披露二者相关性较差;Froster[3]立足于上市企业财报分析,解释说明了企业财务指标对环境信息影响较为深远;Gray et al.[4]强调企业规模、运营对环境信息披露有重要影响;但Eng et al.[5]却得出相反的结论:他分析不同行业、不同规模企业环境信息披露的信度问题,结论却是企业规模与其信度披露呈显著的正相关;Gao et al.[6]通过对H股33家企业近200份的财报进行分析,得出行业、规模及其盈利能力都影响企业环境信息披露。

从国内研究成果看,李晚金等[7]从控股比例入手,进行更深入的研究,说明其企业控股法人对企业环境信息披露起重要影响作用,即股东、职权是否集中之于企业法人的影响微乎其微,真正起决定作用的是企业实际控股者。唐久芳等[8]基于上市公司相关数据得出结论:企业运营效率、企业大小直接影响企业环境信息披露,其未来发展趋势及资产负债规模则制约预期环境信息披露。唐久芳等[8]立足企业性质及发展趋势得出行业不同,控股性质不同,对其企业环境信息披露的影响程度就不同。赵邦华[9]从行业出发,重点研究钢铁企业,从企业的未来发展、控股类型、企业组织结构等得出结论,这些重要因素对其企业环境信息披露有着重要的作用。

通过对国内外文献的总结发现,我国在环境会计方面的研究已有很大的发展,但与其他国家相比还有一定的差距。我国对于环境信息披露的影响因素研究着重于企业大小、营运效率、企业组织结构及其行业特性上,但没有结合我国具体的国情和资本市场的特点,进行具有针对性的行业规范及其理论上的深入研究。本文对环境信息披露的项目重新进行了分类,使研究结果趋向于精确化。本文选取化学制品这个单一行业的上市公司为研究对象,使研究结果更具针对性和有效性。同时,化学制品行业属于高污染行业,具有很强的代表性,但关于该行业环境信息披露的影响因素方面的研究十分匮乏。本文通过构建多元回归模型研究上市地点、股权性质、公司规模、董事会规模、盈利能力与化工行业上市公司环境会计信息披露水平之间的关系,试图找出其具体化工制品行业环境信息的制约因子,为其提升环境信息披露信度加以具体说明,并为其他行业相关性研究提供理论参考及其实证借鉴。

三、理论分析与研究假设

(一)上市地点与环境信息披露的关系

通过制度规范可以看出:无论是沪市,还是深市,对于重污染型企业都具有进一步的明确规范说明。深交所《上市公司社会责任指引》的发布,开始了对企业社会责任方面的监督,但是并未具体加以条例约束。相比之下,2008年上海证券交易所的《上市公司环境信息披露指引》就明确规定其上市企业的环境审计及其社会责任报告等。相关具体内容的阐述与公布,在很大程度上说明了制度的完善有利于企业环境信息的披露。而不同制度的制定者考虑的方向和范围的不同,也会影响不同上市地点的企业环境信息披露的规范程度。据此提出假设1。

假设1:针对化工制品业,沪市规范相比深市规范更具有约束性,利于环境信息信度的提升。

(二)公司性质与环境信息披露的关系

国有企业掌控着国民的基本资源与财富,在我国担负统领经济发展、普惠民生的重任。同时更应履行好社会责任。政府颁布的一系列相关政策和法令影响着企业的经营发展。对于一个企业来说,通常认为国有控股比例较高,就会更能倾向于从整体考虑,注重经济与社会的综合效益。因此,认为国有企业之于其他类型的企业而言,更有利于社会责任的履行。据此提出假设2。

假设2:针对化工制品业,国控股类型之于其他类型更有助于提升环境信息披露水平。

(三)公司组织形式与环境信息披露的关系

一般上市企业结构严密、彼此牵制,都倾向于董事会的结构管理形式。董事会的规模会提升决策的质量,成员越多做出的决策越有利于企业的发展,同时也会加大对环境信息披露的监管力度。彼此间的相互牵制,就会形成良性闭环,这在一定程度上就能促进企业环境信息的信度提升。相关披露方式及其披露指标更加详尽。据此提出假设3。

假设3:化学制品公司董事会的人数越多,环境信息披露质量越好。

(四)公司规模与环境信息披露的关系

从利益相关者理论出发,对环境信息披露产生巨大影响因素的主体分别是所有者、经营者及其他利益相关者,化学制品类企业在生产扩张时,会面临筹资、吸引投资等一系列问题,公司规模越大对资金需求量就越大,对于原材料及其他资源的索取就会急剧增加。与之对应的其他非期望产出也会增加,对环境及生态的承载力产生潜在的威胁。对于此类行业,随着规模的不断扩张政府及其民众的监督更应该日益加强。据此提出假设4。

假设4:化学制品行业中,公司规模越大,企业环境信息信度越高。

(五)公司盈利能力与环境信息披露的关系

决策有用理论表明,向投资者提供全面、真实和有用的关于经营活动的信息是企业的责任和义务。根据自愿披露理论,盈利能力越强的公司为了避免信息的不对称和提升企业的形象,会更加主动地披露企业的环境信息。企业的利益相关者在做出相关决策时会重点关注盈利能力,本文认为公司的盈利能力越强,越注重企业的可持续发展,品牌效应对于公司的成长和发展越来越重要。由此引申到企业需要履行的社会义务方面就会发挥其促进作用。据此提出假设5。

假设5:企业盈利能力对环境会计信息披露水平提高具有促进作用。

四、研究设计

(一)样本选取和数据来源

由于我国相关社会责任的约束规定起步较晚,在环境信息披露上并未有明确的条例加以形式和指标上的规范及其统一。相关说明主要以年度报告、董事会报告、可持续发展报告、环境报告书、监事会报告以及重大事项等零散披露形式为主。2008年,国务院企业管理部门及其相关监管部门联合颁布了相关的法律条例,旨在进一步规范企业环境信息的披露形式及其披露指标说明。虽然在法规上逐渐完善,但是通过独立的社会责任报告来揭示环境信息披露问题比重相对较少。表1反映的是沪深两市A股219家化学制品行业上市公司环境信息披露方式的情况。

由表1可以看出,在年度报告和企业招股说明书上披露的企业数量相同,占总行业企业数量的46.58%。相比42家企业通过社会责任报告加以披露,19.18%的占比明显较低。在化学制品行业对外进行环境信息披露,选择披露的方式更偏重于避重就轻,选择招股说明书及年度报告进行简单说明。同时,定性描述和指标分析相对较多,定量描述较少,不利于利益相关者准确地把控企业的环境信息披露状况,而社会责任报告所披露的定量内容较完善,更有利于分析企业的环境信息披露情况。

因此,本文选取沪深两市A股的219家化学制品行业的上市公司为研究对象,为了避免异常数据对研究结果产生不良影响,剔除数据不连续、财务信息不全、股票代码前标有ST、*ST和PT及其他异常样本,最终得到42家公司2015年的42份社会责任报告,其中上交所19家,深交所24家。本文所选取的样本数据及指标分析主要来源于巨潮资讯网、网易财经网及相关上市公司的官网。数据处理是由SPSS 17.0和Excel软件计算完成的。

(二)变量与模型

1.环境信息披露指数(EDI)

根据最新相关法律条文对于上市企业环境信息披露的相关规定,如上交所《上市公司环境信息披露指南》(2010版),并综合运用Wiseman(1982)的内容分析法,通过相关法律约束及其内容分析法的运用,对收集的样本数据进行加工处理。通过系统化的分类,将各变量因素进行明细的打分描述。通过具体的参量指数来客观地说明样本数据的影响程度。定量描述3分,具体定性描述2分,一般描述1分,未披露0分。这样综合各因素的赋值分数从而得出企业具体的EDI得分。同时,再与各项的最高期望分数相除,最后得出各参量指标对于企业整体EDI披露的影响水平。具体计算得分情况如表2所示。

环境信息披露指数(EDI)的计算公式:

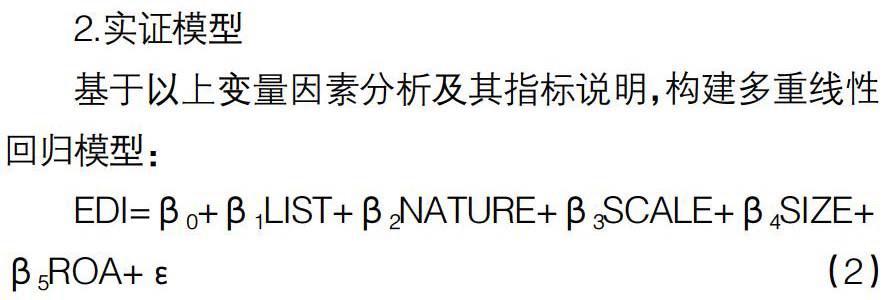

2.实证模型

基于以上变量因素分析及其指标说明,构建多重线性回归模型:

EDI=β0+β1LIST+β2NATURE+β3SCALE+β4SIZE+

β5ROA+ε (2)

3.变量定义

定义EDI为被解释变量,将其企业的上市地点(LIST)、企业的股权性质(NATURE)、董事会规模(SCALE)、公司规模(SIZE)和公司盈利能力(ROA)5个变量设定为解释变量。其中,β0是常量,β1、β2、β3、β4和β5代表回归系数,ε是随机扰动项。

变量定义如表3所示。

五、实证结果分析

(一)描述性分析

如表4所示,进行各变量描述性说明。EDI的极大值为1,极小值为0.23,均值为0.6038,标准差为0.18922,说明化学制品行业相关环境信息披露有待加强和完善。從极大值与极小值的差异看,不同化工企业存在着严重差异。

(二)相关性分析

如表5所示:EDI之于上市地点(LIST)在1%水平上呈现负相关。相比之下,EDI之于公司股权性质(NATURE)、董事会规模(SCALE),则在10%的水平上表现为正相关。除此之外,与公司规模(SIZE)在5%水平上表现为正相关。

从变量分析看:各影响因素之间也存在相关性联系。公司规模(SIZE)之于公司股权性质(NATURE)在1%水平上显著正相关,与董事会规模(SCALE)在5%水平上显著相关。董事会规模(SCALE)与公司股权性质(NATURE)在5%水平上显著相关。因此,必须对影响因素的多重共线加以考虑。

多重共线性对变量的要求是:解释变量间相关系数≤0.5时,就必须加以检验;当各变量间相关系数<0.5时,最大为0.466。表明各因素变量的共线可能性差。但基于严谨性考虑,保证模型分析的可行性,进行进一步检验校正。

判断存在严重多重共线性的标准是:误差<0.1,或者VIF高于10。误差介于0.5—1时,多重共线性可以基本不予考虑。

如表6所示,各解释变量的容差都>0.1,最大值为0.874,最小值为0.659;VIF介于0—10且靠近于1。基于容差与VIF,各解释变量共线性问题在可容忍范围内,基本可以忽略。相关模型设计及变量选取符合要求和条件。

(三)检验假设

如表7所示,调整R方为0.663,证实本模型中EDI解释力为66.3%,其他影响因子不明确,有待进一步检验。F为12.813,P<0.05,由此得知此模型具有显著性。

如表8所示,分析整体的回归结果,解释变量对环境信息披露影响在1%水平上通过检验。对于其他解释变量,如公司上市地点(LIST)、董事会规模(SCALE)和公司规模(SIZE)也通过了显著性检验。但是在解释变量中,公司股权性质(NATURE)和盈利能力(ROA)没有通过显著性检验。Beta值反映的是各解释变量对环境信息披露水平的影响程度,从表8中的Beta值可以看出,其中上市地点、董事会规模和公司规模对环境信息披露的影响程度比较大,而公司性质和公司的盈利能力两个解释变量对其的影响程度较小。模型回归的结果支持了假设3和假设4,假设2和假设5未通过回归检验,虽然假设1的解释变量的显著性概率(Sig.)<0.05,但与结论相左,假设未通过检验。因此,此变量因素对于企业环境信息披露,可以不加以考虑。

六、结论和建议

(一)结论

1.披露方式繁杂,规范未能统一

由于我国相关社会责任的约束规定起步较晚,在环境信息披露上并未有明确的条例加以形式和指标上的规范及其统一。对于化学制品行业,其披露形式主要是招股说明书、财务报告和社会责任报告等。但是,对比其他重污染行业,还有董事会报告、可持续发展报告、监事会报告、环境报告书、财务报表附注等。除此之外,化学制品行业环境信息多定性分析,而忽视定量分析。但是社会责任报告描述相对具体。该类型企业的社会责任报告相对于其他两种披露方式独立性较强,但以此种方式进行环境会计信息披露的企业所占比例仅为19.8%。因此,化学制品行业还是偏重于招股说明书、财务报告加以说明,而非社会责任报告。

2.化学制品行业中EDI披露信度较低

EDI最大值为1,最小值为0.23,均值为0.6038。这表明化学制品类企业之间在披露方式和披露信度方面也存在较大的不同。立足于整体看,行业水平较低,披露形式未能有统一要求。

3.受上市地点、董事会规模和公司规模影响较显著

根据实证研究,董事会规模、公司规模与环境会计信息披露指数呈正相关关系且顯著性较强,上市地点与环境会计信息披露指数负向显著相关,这三个因素在一定程度上对上市公司进行环境信息披露具有促进作用。

(二)改善环境会计信息披露的建议

1.相关法律法规体系的建立与完善

这部分实施的主体是国家和政府部门,国家应充分发挥制定和修改法律这项职能,加快建立与环境会计信息披露有关的法律法规,为企业的披露行为提供重要依据。应在市场体制改革的基础上不断地完善环境信息体制建设,适应其经济快速发展的节奏。在发展与改革中,应该积极地学习国外先进的理论经验并结合我国实际国情,从而建立起一套切合实际国情且行之有效的环境信息披露机制。目前,环境会计信息披露水平偏低的原因还在于企业没有严格落实国家颁布的相关法律法规,有些要求强制性披露的内容在企业的相关报告中没有披露出来,大部分企业都是有选择性地进行披露,在这方面,证监、环保等部门应加大对企业的监管力度,在相关的环境信息报告中明确披露形式、披露指标及其相关披露数据。

2.提高企业的环保意识,引导企业自觉进行环境信息披露

化学制品行业属于高污染行业,该类企业对环境保护的重视对国民的生存发展有着重要的现实意义。为了促进社会生态文明的可持续发展,企业应当积极主动地将社会责任和环境保护理念贯彻落实到日常的经营活动当中去。企业的环境信息披露质量取决于企业内部控制的管理水平,同时,鼓励更多的企业公布独立性较强的社会责任报告、可持续发展报告和环境报告书,对企业披露的环境内容做出统一、具体的要求。相关机构或部门可以对环境信息披露水平较高的企业进行表彰或奖励,从而鼓励那些披露水平较低的企业。

3.提高民众环保意识,加强对企业的鼓励与监督

随着环境恶化和对环保的重视,民众对自身居住的环境愈加重视。但是却忽视与自身利益息息相关的企业环境信息披露。由于社会公众在环境信息披露方面给予企业的关注度不高,造成一些企业披露不符合真实情况的数据,从而损害了企业利益相关者的利益。全民参与环境监督及其管理,在无形间就会带给企业一定的责任压力,就能迫使企业自觉地履行社会责任,自行进行相关环境信息的披露。从这方面看:无论是对于企业,还是民众自身和国家整体的环境保护,都是切实可行的。除此之外,必须健全企业的约束和监控措施,其具体可以采取以下方式:金融机构可以通过调息、降低贷款标准等形式加大对企业进行环境投资的支持力度;政府部门设立专项基金;监管机构从重处罚等。以此,从综合方面提高企业环境信息披露质量。

【参考文献】

[1] LYNN M. A note on corporate social disclosure in Hong Kong[J].The British Accounting Review,1992,2(2):105-110.

[2] HACKSTON D,MILNE M J.Some determinants of social and environmental disclosures in New Zealand companies[J].Accounting Auditing and Accountability Journal,1996,9(1):77-108.

[3] FROSTER G R,WILMSHURST T D.Corporate environmental reporting:A test of legitimacy theory [J].Accounting,Auditing & Accountability Journal,2000,13(1):10-26.

[4] GRAY R H,JAVAD M,POWER D M,SINCLAIR C D.Social and environmental disclosure and corporate characteristics:A research note and extension [J].Journal of Business Finance and Accounting,2001,28(34):327-356.

[5] ENG L L,MAK Y T.Corporate governance and voluntary disclosure[J]. Journal of Accounting and Pulicy,2003,22(4):325-345.

[6] GAO S S,HERAVI S,XIAO J Z. Determinants of corporate social and environmental reporting in Hong Kong:a research note[J].Accounting Forum,2005,29(2):233-242.

[7] 李晚金,匡小蘭,龚光明.环境信息披露的影响因素研究——基于沪市201家上市公司的实证检验[J].财经理论与实践,2008,5(9):47-51.

[8] 唐久芳,李启平.低碳经济模式下环境信息披露的实证研究——以湖南上市公司为例[J].产经评论,2010(6):85-92.

[9] 赵邦华.钢铁类上市公司环境会计信息披露影响因素的实证研究[J].绿色科技,2015(4):314-316.