“一带一路”倡议下中国乳制品贸易发展分析

2018-03-20杨莉

杨 莉

(1. 浙江工业大学经贸管理学院,浙江杭州 310023;2. 浙江树人大学现代服务业学院,浙江杭州 310015)

“一带一路”是我国经济发展新常态下推出的统筹内外、兼顾现实与未来、全面布局新一轮对外开放的国家级合作倡议。在此大背景下,中国与“一带一路”国家乳制品贸易将走上快速发展的道路。关于中国乳制品贸易的研究,不少学者已有所涉及,但目前有几方面可进一步拓展:其一,乳制品贸易研究主要侧重进口贸易的分析,而鲜有对中国乳制品贸易的整体分析评估;其二,乳制品贸易的研究对象以中国与世界贸易或者中国与新西兰和澳大利亚的贸易研究居多,缺少对“一带一路”沿线国家的分析。

中国是乳制品消费大国,但中国的乳制品在国际市场上处于劣势地位,进口量远远大于出口量,贸易国家也较集中。“一带一路”战略给中国的外贸发展带来了新机遇,可以进一步挖掘中国乳制品贸易的潜力。基于此,本文以中国和“一带一路”国家为研究对象,全面分析中国的乳制品贸易概况、中国与沿线国家的贸易结构以及贸易互补性,以期为乳制品国际竞争力的提升和中国乳业的转型升级提供一定的数据支持和政策建议。

1 中国乳制品生产和消费概况

中国是乳制品生产大国。根据国家统计局数据,2007—2015年,除2013年出现下滑以外,我国奶类产量缓慢增长,从3 633.4万t增长到3 870.3万t;其中,牛奶产量从3 525.2万t增长到3 754.7万t;奶牛存栏量达1 400万头,牛奶产量稳定在3 500万~3 800万t,位居世界第3位[1]。

同时,中国也是乳制品消费大国。根据国际粮农组织(FAO)统计,2013年中国乳制品消费总量已达4 540万t,占世界乳制品消费总量的7%。国家统计局数据显示,2013—2015年我国城镇居民奶类食品消费量分别为17.1、18.1、17.1 kg;农村人均奶类食品消费量分别为5.7、6.4、6.3 kg;全国居民人均奶类食品消费量分别为11.7、12.6、12.1 kg。“三聚氰胺”事件发生后,奶类消费由城镇向农村转移[2],城镇居民人均消费量有所下降,农村居民人均奶制品消费量增长较快。2007—2015年,农村人均奶制品消费量从3.52 kg提高到6.3 kg,年均增长8.8%。

据《中国农业发展报告(2017—2026)》预测,未来10年,我国乳制品年产量将达到4 465万t,人均年消费量将达到40 kg。

2 中国乳制品进出口贸易特征

1990年以来,中国乳制品进口增长较快,出口增长缓慢,尤其是2008年以来,受“三聚氰胺”事件影响,乳制品出口骤跌。经过近十年的调整,中国乳制品出口还未走出低谷。近年来,由于需求和价差双重驱动[3],中国乳制品进出口贸易呈逆差,且逆差不断扩大。

2.1 进出口产品结构分析

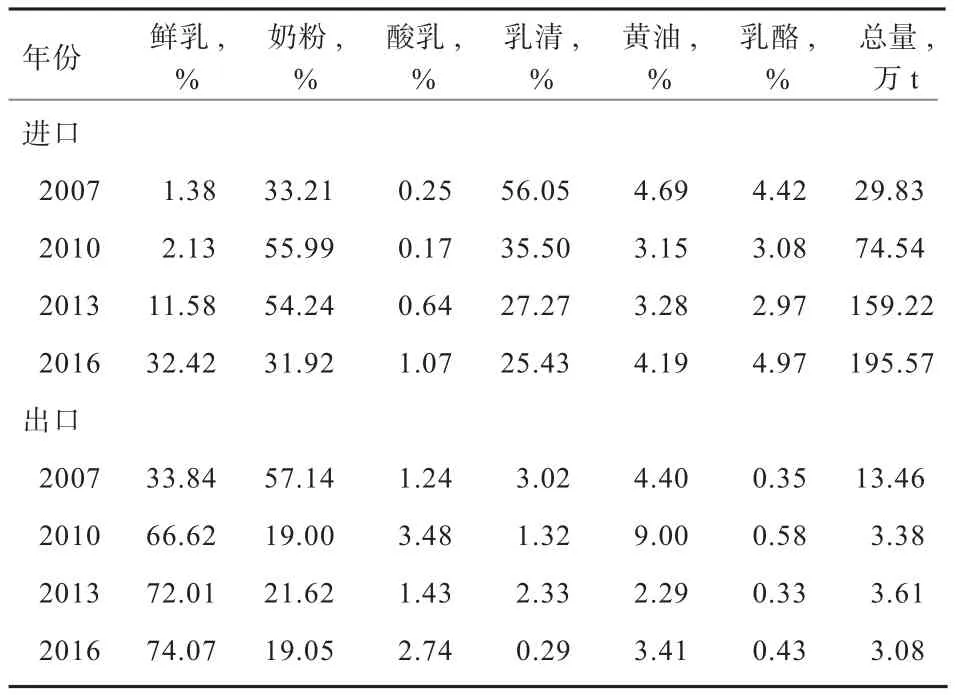

2.1.1 以鲜乳、奶粉和乳清进口为主,鲜乳产品进口占比显著增加 2007—2016年我国乳制品进口规模增长迅速,从29.83万t增长到195.57万t,增长了5.56倍。尤其是2011年以来,鲜乳产品进口量大幅增加。2016年,中国鲜乳进口量达63.41万t,比2007年增长153倍。近十年来,乳清进口量占比明显下降,但仍占据1/4份额。奶粉进口量在2010年达到顶峰,近3年有所下降,与2007年相比,2016年份额略有下降(表1)。

表1 2007—2016年中国乳制品进出口情况

2.1.2 以鲜乳和奶粉制品出口为主,鲜乳占比显著增加我国乳制品出口在2008年“三聚氰胺”事件后急剧下降,近十年来,年出口量为3万~4万t,总体呈缓慢下降趋势。从出口产品结构看,鲜乳和奶粉占绝大部分比例,2016年达93.12%。其中,鲜乳产品出口占比逐年增加,2016年约占3/4,而奶粉出口占比则在2008年后明显下降(表1)。

2.2 中国乳制品进出口地理结构分析

2.2.1 乳制品进口来源地和出口目的地均集中 我国乳制品进口来源地较为集中。2007—2016年,乳制品进口量排名前五的国家,其进口总量占比达85.23%。2016年,前五来源国占比为84.85%,其中新西兰和美国的占比下降,德国、法国和澳大利亚占比上升。我国乳制品的出口目的地也比较集中,且十年来集中趋势愈发显著。2007—2016年出口量排名前五的地区,其乳制品出口总量占比达75.54%,2016年达96.67%,仅香港就占据9成以上的出口量(表2)。

表2 2007—2016年乳制品贸易地理结构

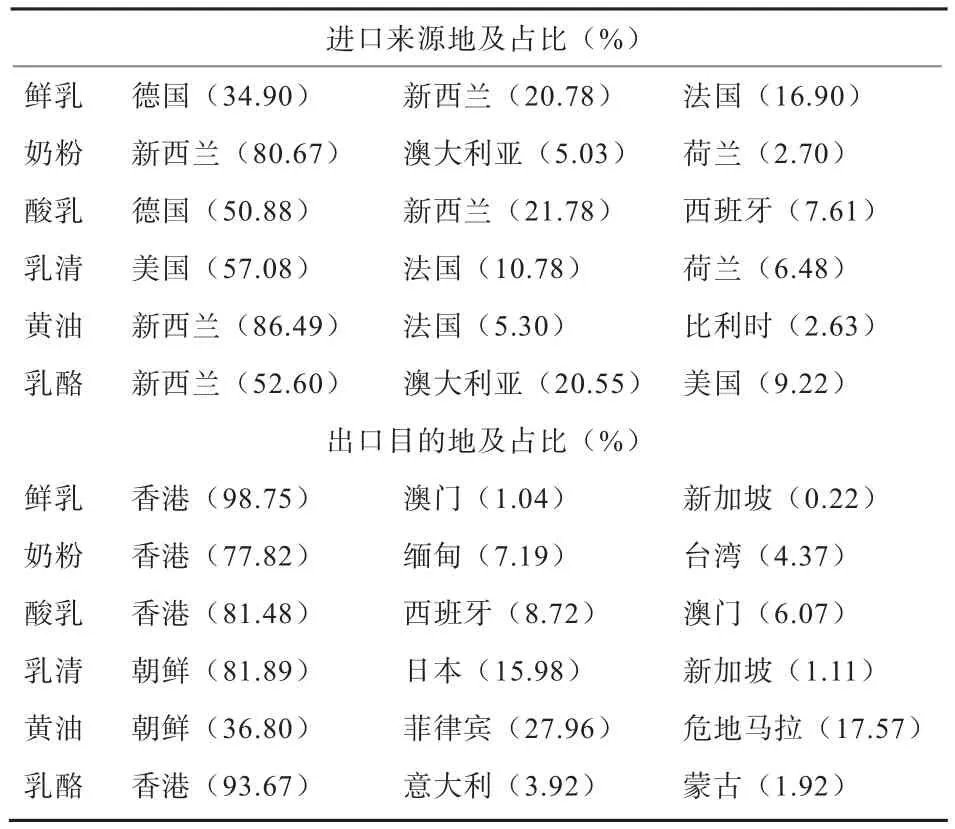

2.2.2 乳制品分类产品贸易地区集中 以2016年数据为例,德国、新西兰和法国是我国鲜乳进口的前三大来源国,进口量占比72.58%;新西兰是我国奶粉和黄油进口的第一大来源国,进口量占比分别达到80.67%和86.49%;美国、法国和荷兰是我国乳清进口的前三大来源国,进口量占比74.34%。

我国鲜乳、奶粉、酸乳和乳酪的主要出口地是香港,仅该地的出口量分别达98.75%、77.82%、81.48%和93.67%。我国乳清的主要出口地为朝鲜和日本,总出口量占比为97.87%;黄油的前三大出口地为朝鲜、菲律宾和危地马拉,占比分别为36.8%、27.96%和17.57%(表3)。

表3 2016年乳制品分类贸易地理结构

3 “一带一路”国家乳制品贸易现状

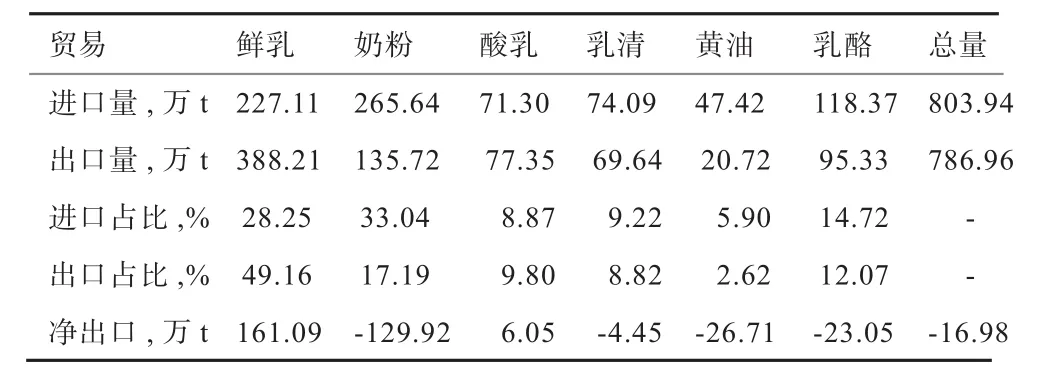

“一带一路”国家整体乳制品进出口总量较大,从产品结构看主要进口鲜乳和奶粉产品,主要出口鲜乳产品。2015年,“一带一路”国家整体乳制品贸易呈轻微逆差状态,其中鲜乳出口388.21万t,进口227.11万t,顺差161.09万t;奶粉出口135.72万t,进口265.64万t,逆差129.92万t;其他乳制品中,除酸乳外,均呈逆差(表4)。

表4 2015年“一带一路”国家乳制品进出口贸易情况

其中,俄罗斯、沙特阿拉伯、阿联酋等国对乳制品的进口需求较高。从产品分类看,俄罗斯对所有乳制品的进口需求都较大,阿联酋对奶粉和酸乳的进口需求较大,沙特阿拉伯对奶粉的进口需求较高,立陶宛对鲜乳产品的进口需求最大。

另外,“一带一路”国家中也有一些乳制品出口大国,如波兰、白俄罗斯和捷克共和国。其中,波兰和白俄罗斯所有乳制品的出口量均较大,捷克主要出口鲜乳和乳清产品。此外,匈牙利也出口较多的鲜乳和乳清产品。2016年,波兰、捷克共和国、白俄罗斯乳制品出口总量分别为128.12万t、106.70万t和105.32万t,分别占全球第7、8、9名。其中,捷克共和国的鲜乳和酸乳出口,波兰的鲜乳、酸乳和乳清出口出口以及白俄罗斯的鲜乳、奶粉、酸乳、乳清和黄油出口均排名全球前十。

4 中国与“一带一路”国家乳制品贸易概况

中国与“一带一路”国家的乳制品贸易呈逆差状态,近十年进口总量稳定增长,出口总量自2008年“三聚氰胺”事件后大幅下滑,之后呈上下波动。

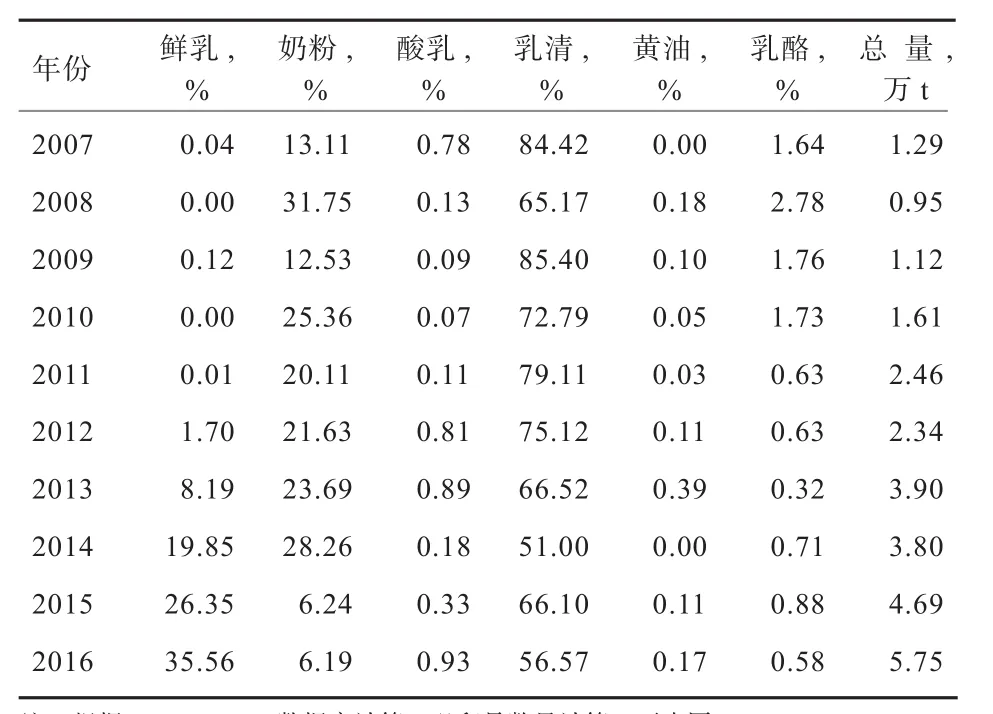

4.1 进出口产品结构分析 中国从“一带一路”国家的乳制品进口贸易发展趋势良好,进口乳制品总量稳定增长。2016年乳制品进口总量为5.75万t,比2007年增长近3.5倍。由表5可知,进口乳制品以乳清和鲜乳为主。近十年来乳清进口占比下降,2016年占比仍达到56.57%;鲜奶进口量自2012年后增长迅速,2016年占比达35.56%。奶粉产品进口在2014年之前占比较稳定,近两年则减少(表5)。

表5 2007—2016年 中国从“一带一路”国家进口乳制品情况

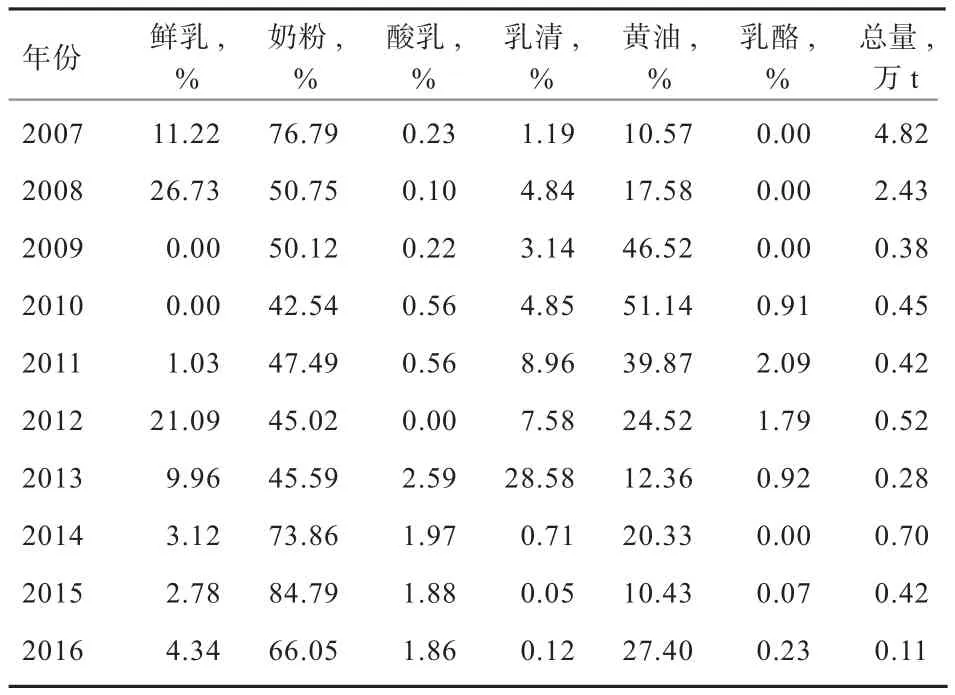

中国向“一带一路”国家出口乳制品贸易在2008年后一直处于低谷,暂时没有回暖的趋势。2009年后平均出口量为0.41万t,2016年出口量仅达0.11万t。由表6可知,中国出口的各类乳制品以奶粉、黄油为主。其中,鲜乳产品出口量在2008年达到最高值,为0.65万t,占比26.73%;奶粉占比有波动,2016年出口占比达66.05%;黄油产品出口也不稳定,2007年出口量达到最大,为0.51万t,2010年占比最大,为51.14%。

表6 2007—2016 年中国向“一带一路”国家出口乳制品情况

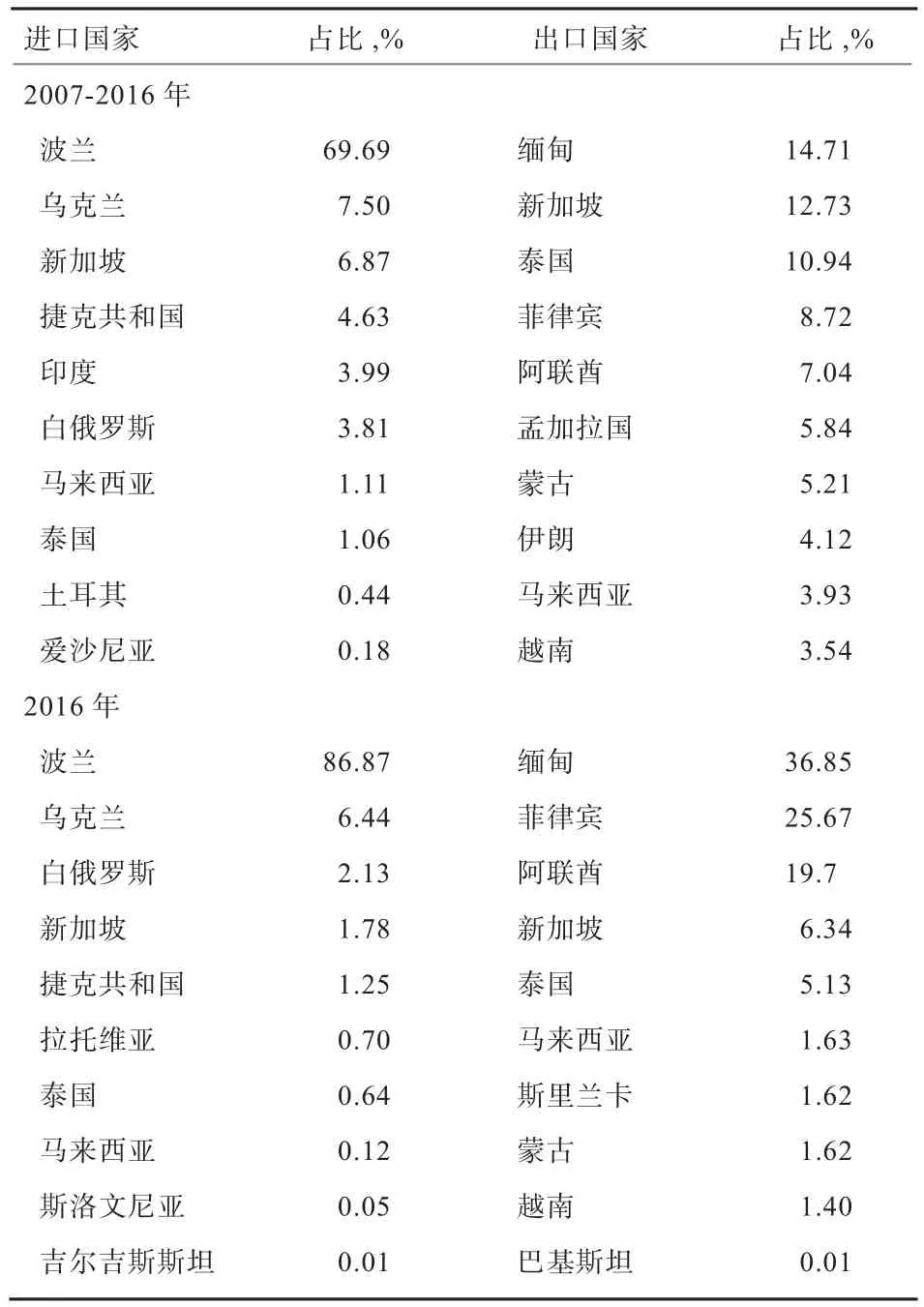

4.2 进出口国家分析 中国与“一带一路”国家的乳制品贸易中,主要从波兰、乌克兰、新加坡、捷克共和国、印度、白俄罗斯、马来西亚、泰国等国进口乳制品。其中,波兰占比69.69%,进口量在前八名的国家占比达到98.66%。中国从波兰和乌克兰主要进口乳清、奶粉,近几年从波兰进口鲜乳量也大量增加,甚至超过奶粉进口量;中国从新加坡主要进口奶粉,但近两年下降较多(表7)。

相对于进口而言,中国向“一带一路”国家出口乳制品较为分散,主要出口至缅甸、新加坡、泰国、菲律宾、阿拉伯联合酋长国、孟加拉国、蒙古、伊朗、马来西亚、越南等国家(东盟为主)。出口量排名前三的目的国出口总量占比为41%,前十大目的国出口总量占比81.2%。从近十年的变化来看,中国从波兰进口的乳制品占比不断提高,而出口到缅甸、菲律宾和阿拉伯的占比则显著增加。中国对缅甸仅出口奶粉;对新加坡出口鲜乳和奶粉,但是近两年有所下降,2016年为0;2008年以后,中国对菲律宾出口产品从鲜乳和奶粉渐渐转变为黄油产品;中国对沙特阿拉伯出口以奶粉为主(表7)。

2016年,中国与新加坡、泰国、马来西亚和蒙古有乳制品产业内贸易往来。中国对新加坡出口鲜乳、酸乳,从新加坡进口奶粉、乳清、黄油和乳酪;中国对马来西亚和泰国出口脂肪含量低的奶粉及奶油,对蒙古和泰国出口脂肪量高的未加糖奶粉,从马来西亚进口脂肪量高的加糖奶粉、浓缩的非固状乳及奶油,从泰国进口浓缩并已加糖的非固状乳及奶油。

4.3 中国与“一带一路”国家乳制品贸易及乳制品整体贸易情况比较

表7 中国与“一带一路”部分国家乳制品贸易情况

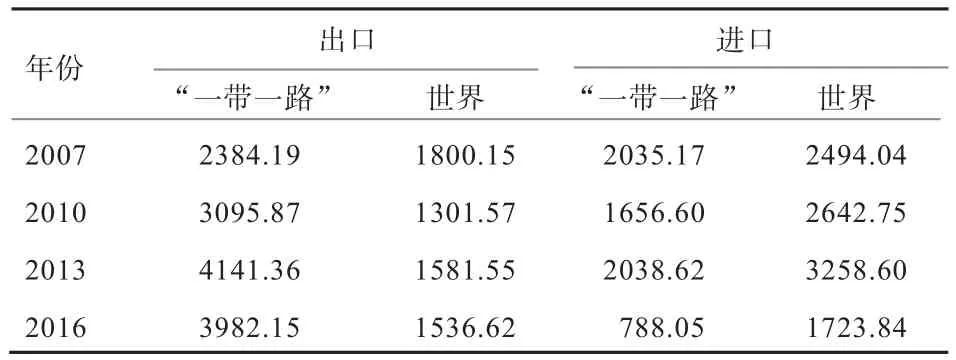

4.3.1 乳制品贸易量占比分析 与中国乳制品贸易整体相比,中国与“一带一路”国家的乳制品贸易自2007年后,进口量占比较稳定,维持在2%~3%,进口贸易额占1%~2%;出口量占比浮动较大,2007年后平均占总量的11.27%,出口金额占总金额的21.55%。平均而言,相比进口(中国与两大乳制品出口国新西兰和澳大利亚都有FTA),“一带一路”国家对中国乳制品出口的意义更大。

表8 中国与“一带一路”国家整体乳制品贸易情况 %

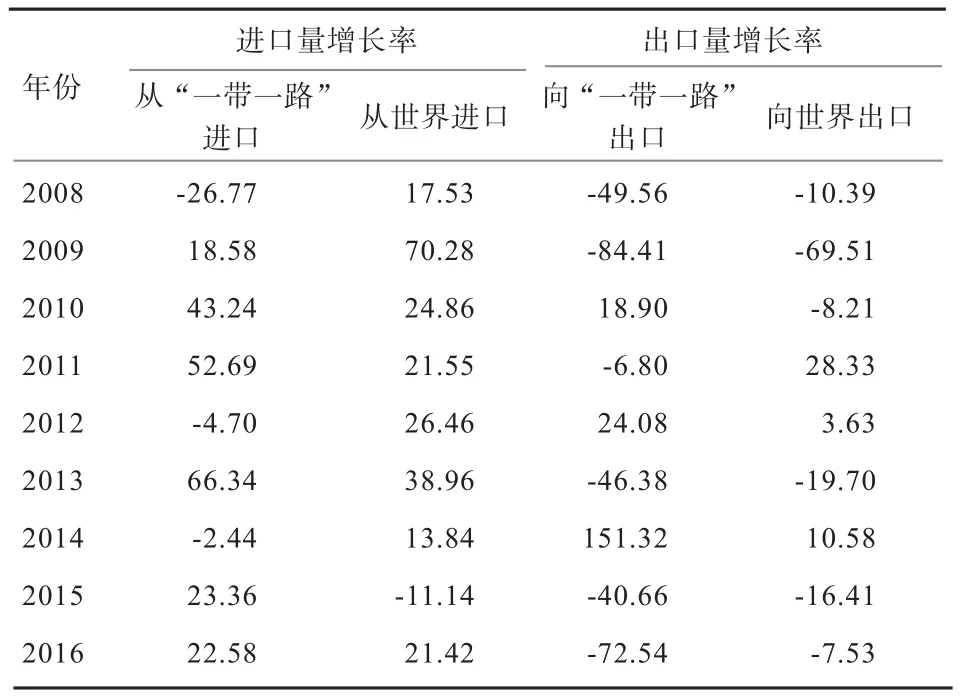

4.3.2 乳制品贸易量变化率分析 近年来,中国从“一带一路”国家进口乳制品的数量增长较快,除个别年份外,超过中国乳制品进口的整体增长率。而乳制品出口到“一带一路”国家的数量增长则较慢,大多数年份低于中国乳制品出口的整体增长率。可见,中国对“一带一路”国家的进口依赖逐渐加深,而出口市场还未打开,有很大的增长潜力(表9)。

表9 中国乳制品贸易增长率 %

4.3.3 乳制品贸易价格 从近十年的数据看,中国与“一带一路”国家的乳制品进出口贸易价格变化趋势与中国乳制品对外贸易的均价变化趋势基本相同。出口至“一带一路”国家的平均单价要高于出口平均单价;中国从“一带一路”国家进口乳制品的平均单价要低于进口平均单价(表10)。可见,中国与“一带一路”国家的乳制品贸易格局是进口质优价廉的原料或初加工产品,出口高附加值的深加工产品,有利于促进中国乳业的产业升级。

表10 中国乳制品贸易单价 美元/t

5 中国与“一带一路”国家乳制品贸易的互补性分析

对于双边贸易的互补性分析可以看出一国集中出口的产品结构与另一国集中进口的产品结构的吻合程度。如果两国的贸易关系紧密且具有互补性,则通过消除贸易壁垒可以给贸易双方带来较大的利益。

5.1 贸易互补指数 贸易互补指数(Trade Complementarity Index,TCI)是基于显示性比较优势指数RCA(Balassa 1965)的基础上提出,反映两国之间的贸易互补程度,测量了一国的出口供给与其贸易伙伴的进口需求的相似度水平:指数越大,两者间更容易产生贸易。对每一个产业来说,贸易互补性指数=i国的比较优势指数×j国的比较劣势指数。TCI指数大于或小于1,意味着一个国家的专门化出口与其贸易伙伴的专门化进口之间强(弱)的互补性,TCI接近于1意味着其出口和进口专业化与世界贸易专业化相似。

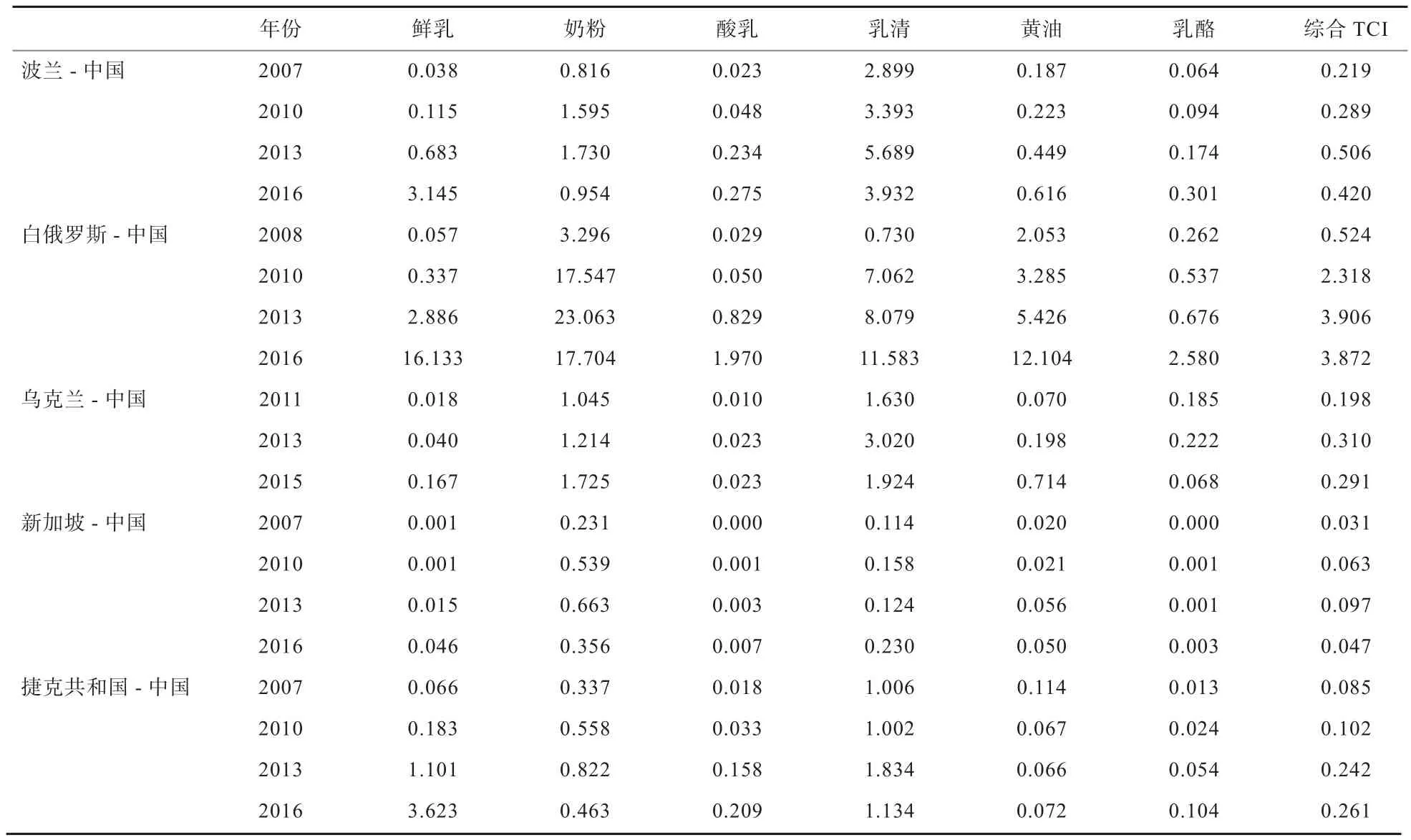

5.2 中国进口乳制品贸易互补指数 此处选取2016年中国从“一带一路”国家进口最多的前5位国家,计算了2007—2016年乳制品六大类以及综合互补指数。由表11可见,波兰、白俄罗斯、乌克兰、捷克等国的乳制品专业化出口与中国的进口十年来互补性均有增强的趋势。其中,2009年后白俄罗斯与中国的乳制品综合互补指数大于1且增大,说明白俄罗斯出口中国进口有较强的互补性,尤其是鲜乳、奶粉、乳清和黄油产品,2016年互补指数超过10。波兰-中国贸易中,在鲜乳和乳清产品上,波兰出口中国进口的互补指数大于1,有较强的互补性。乌克兰-中国贸易中,在干乳和乳清产品上,乌克兰出口中国进口的互补指数大于1,有较强的互补性。捷克共和国-中国贸易中,则在鲜乳和乳清产品的贸易中有较强的互补性。虽然中国从新加坡进口乳制品量排第4位,但新加坡乳制品出口总量较小,且占该国出口份额极低,使得新加坡-中国的乳制品贸易互补性也较低。

5.3 中国出口乳制品贸易互补指数 此处选取2016年中国出口到“一带一路”国家最多的前5名国家,计算了2007—2016年乳制品六大类以及综合互补指数。由表12可知,整体而言,中国出口的乳制品占份额微小,

因此中国出口乳制品的贸易互补指数均比较小,且在下降,说明中国出口这些国家进口的乳制品贸易互补性较弱。中国与缅甸、沙特阿拉伯、泰国、新加坡和菲律宾的贸易中,鲜乳和干乳的互补性高于其他乳制品。除了菲律宾以外,与其他几国的鲜乳贸易互补指数在近几年有所回暖。中国与缅甸干乳制品贸易互补指数近三年也略有上升。

表11 中国进口乳制品贸易互补指数

表12 中国出口乳制品贸易互补指数

6 结论与建议

近十年,中国乳制品生产和消费都稳定增长。中国乳制品进出口贸易发展则呈现不平衡态势,进口稳定增长,出口则停滞不前。在进口产品中,鲜乳产品占比显著增加,鲜乳、干乳和乳清进口占大比重,而在出口产品中,以鲜乳为主。乳制品进口来源地和出口目的地均集中,德国、新西兰和法国是我国鲜乳进口的前三大来源国,新西兰是我国奶粉和黄油进口的第一大来源国,乳制品出口市场则高度集中于香港地区。进口市场和出口市场过于集中容易产生依赖,加大市场风险,若遭受突发事件会给国内乳制品企业的发展带来冲击。

中国与“一带一路”国家的乳制品贸易,进口以乳清和鲜乳为主,鲜奶进口量自2012年后增长迅速,2016年占进口总量的35.56%。波兰、白俄罗斯、乌克兰、捷克等国的乳制品专业化出口与中国的进口十年来互补性均有增强的趋势。其中,鲜乳、奶粉、乳清和黄油产品上白俄罗斯出口中国进口有很强的互补性。在鲜乳和乳清产品上,波兰出口中国进口也有较强的互补性。中国出口乳制品的贸易互补指数均比较小,且在下降,中国出口“一带一路”国家进口的乳制品贸易互补性均较弱。

综上所述,在“一带一路”战略框架下,对中国乳制品贸易提出以下几点发展建议:

第一,积极扩大进口贸易伙伴范围,继续加强与“一带一路”国家的乳制品贸易联系,降低进口国集中的依赖性。波兰、捷克共和国、白俄罗斯都是世界乳制品出口大国,森林覆盖率高,拥有天然的高质量奶源,且这些国家乳制品类别的出口与我国进口都有较高的互补性,有很大的贸易潜力。

第二,积极改善中国乳制品进出口贸易发展极不平衡、出口类别较单一的现状。借助“一带一路”战略,加强与沿线国家的区域经贸谈判与合作,大力拓宽在东亚、南亚、西亚和俄罗斯的乳制品出口市场。提高中国鲜乳在沿线国家市场的竞争力,改变中国出口到这些国家和地区的乳制品以奶粉和黄油为主的现状。同时,中国应该逐渐加大乳制品深加工力度,使中国乳制品出口贸易在广度和深度上得到全面发展[4]。

第三,“一带一路”建设是资源和产能整合的过程,中国乳企可以借此机会在“一带一路”沿线国家创造投资奶源,建设上游产业链,逐步打开中国乳制品的国际市场,实现中国乳业的升级。

注:①本文中的数据来自联合国商品贸易comtrade数据库,除特别注明外,均选取HS07版本的分类数据。乳制品的分类主要包括鲜乳(0401)、奶粉(0402)、酸乳(0403)、乳清(0404)、黄油(0405)和乳酪(0406)六大类产品。

[1] 韩长赋. 我国奶业发展情况介绍[J]. 中国畜牧业, 2015(20):21-22.

[2] 邸娜. 我国乳制品贸易特征及发展对策研究[J]. 中国畜牧杂志, 2011, 47(10): 32-35.

[3] 王东杰, 董晓霞, 张玉梅, 等. “十二五”期间中国奶制品市场分析及未来10年展望[J].中国畜牧杂志, 2016, 52(14):29-34.

[4] 刘芳, 白燕飞,何忠伟. 世界乳制品贸易发展趋势及对中国奶业的影响研究[J]. 世界农业, 2016(7): 174-182.

[5] 黄睿. 中国乳制品进口贸易及影响因素分析[J]. 世界农业,2016(4): 173-176.

[6] 魏艳骄, 朱晶.进口来源国、技术含量与技术进步——基于中国乳制品进口贸易对国内乳制品加工业技术进步影响研究[J]. 国际经贸探索, 2017(7): 74-86.