中国证券投资基金择时选股能力的实证分析

2018-03-07李丽琴

李丽琴

摘要:从中国证券市场的实际情况出发,介绍了国内外证券投资基金业绩评价体系,采用T-M、H-M模型对我国25家不同基金管理公司旗下的25家不同股票型基金,进行择时选股能力的实证分析。

关键词:证券投资基金;择时选股能力;实证分析

从理论上讲,若基金管理公司具备专家理财,那么也就拥有一定程度的市场择时选股能力。基金经理时刻紧盯千变万化的市场,将投资基金面临的组合风险(β)进行实时调节,达到在强势市场上获取更高投资利益的目的,在面对弱势市场时也可减少或者防止出现损失。

一、理论基础

当前中国对证券投资资金择时选股能力的研究正处于探索阶段,而国外的很多专家早在1966年就进行了理论深入研究阶段。并且一些相关的模型也随着研究的不断深入逐渐完善。通常情况下,基本思路的出发点和基准是传统的CAPM模型,把选股能力和投资基金的择时能力分离,并进行量化,之后对其实施评价和能力的分析。继而出现了众多衍生理论模型,当前使用最频繁的模型主要有三种,其一是T-M模型(特雷诺和马泽),其二是H-M模型(亨利克森和莫顿),其三是C-L模型(查恩和莱维伦)。在本次实证分析中主要采用前两种模型。

(一)T-M

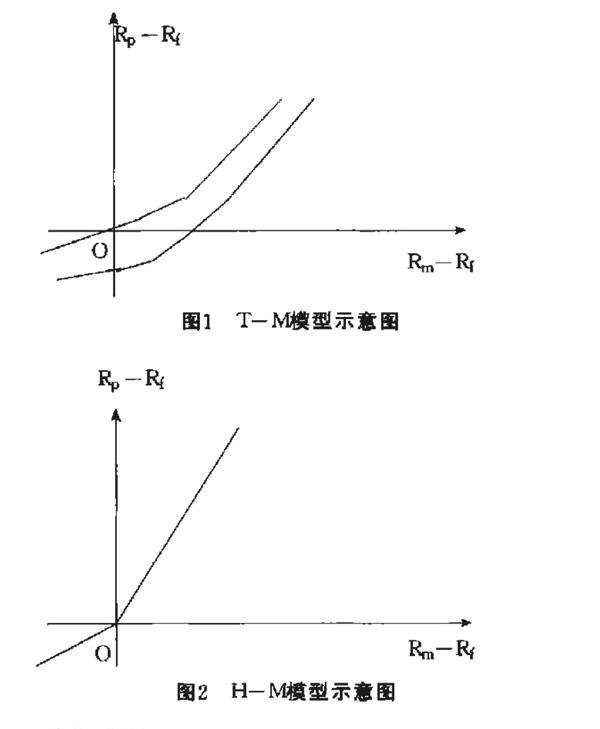

特雷诺和马泽提出假设,即证券投资基金具备择时能力,那么可能的情形会有两种(见图1);之后又提出在实际情况中并不存在如此理想的情况。在经过完善之后将T-M模型确定为:

Rp-Rf =α+β1(Rm+Rf)+β2(Rm-Rf)2+εp

选股能力指标采用α表示;择时能力指标使用β2表示;基金组合面临的系统风险使用β1表示;基金在各个时期中的实际收益率使用Rp表示,市场组合各个时期内的实际收益率使用Rm表示,随机误差项为εp。

(二)H-M

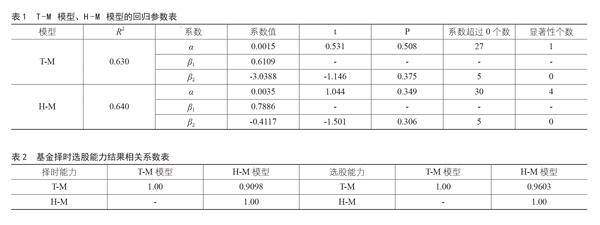

在T-M的基础上,亨利克森和莫顿展开了更加深入的研究,他们做出的假设是,投资基金拥有择时能力,那么则会出现如图2中的情形,得到H-M模型为:

Rp-Rf =α+β1(Rm-Rf)+β2D(Rm-Rf)2+εp

其中的D為虚拟标量。若Rm-Rf >0,那么D的值便为1,反之则为0.

二、实证分析

(一)研究样本和数据来源

1.研究样本。选取2015年7月3日到2016年2月8日的25只证券投资基金周末单位资产净值作为本次实证研究的样本数据。纳入标准:强调研究弱势市场环境,所有数据均来自于股市的下降时期;均在7月3日前已经发行上市。基金并不存在现金分红,因此,第t周的收益率Rp的计算方式为:Rp=(Vt-Vt-1)/Vt。

其中,第t周末单位资产净值采用Vt表示,而Vt-1即第t-1个周末单位资产净值。

2.基准组合。从《证券投资基金管理暂行办法》中指出,A股和债券的投资基金不能比资产总值的80%和资产净值的20%低。所以,本次研究中基准组合的选取方法为80%随A股指数变动,20%随年收益率4%投资与国债市场变动。即:

Rm=0.8×Rshanghai+0.2×0.04/52

沪市A股指数所计算出的周收益率为Rshanghai;其中52表示的是一年周数。在计算之后得到,沪市A股指数的平均周收益率是-0.918%。

3.无风险利率。在中国,债券市场还未发达,同时还存在一些其他的客观因素,如品种少等。在本次实证分析中使用的是同期一年银行定期储蓄存款利率2.25%,并未计算利息税,转化为周收益率便为0.043%。

(二)选取模型

由于中国当前的证券投资基金仍处于探索阶段,因此本次模型的选取主要采用国外研究T-M模型以及H-M模型。

(三)实证结果

采用T-M模型和H-M模型,分析了基金的超额收益率以及市场基准组合超额收益率,从而获取α、β1、β2这些主要的参数,并计算出相对应的t值用于检验,同时获得R2的平均值。大致上进行分析,我们得到各个模型的平均R2均超过了0.630,证实此次选择的两个模型均具有较好的数据拟合程度。见表1.

1.分析基金择时能力。

从表1我们能够看出,β2的平均值均小于0,分别为-3.0388、-0.4117,且系数超过0的个数均只有6个,占据整个样本的20.0%,同时从t值上来看也明显看出无法通过假设性检验。所以,得到以下结论:在大盘处于弱势状态时,无法完全保证投资基金具备市场时机的选择能力;相对的,更多的现象却显示基金总体趋于负向时的时机选择能力。

2.分析基金选股能力。

从以上两种模型来看,α值系数超过0的个数分别为27个、30个,其平均值分别为0.0015和0.0035.也就是说,基金存在具有一定选股能力的可能。然而从t值的检验结果上来看,仅仅存在1个和4个基金通过了假设检验,分别占据总样本数量的4.00%,16.00%。表明了在大盘弱势的情况下,也不能充分证实中国投资基金具备选股能力。

3.分析模型之间相关性。

两个模型对于投资基金择时、选股能力进行评估时,产生的结果都具备很高的相关性表明这两种模型在解释中国当前的证券投资基金行为时的结果存在很大相似性,也从另一角度反映了我们选择的理论模型仍具备重要的科学性。(见表2)

三、研究结论和建议

(一)研究结论

在本次研究中,主要是对中国弱势市场背景下的25只证券投资基金择时选股能力进行了实证研究,其结论有以下几点:

1.对于中国投资基金充分具备择时选股能力,并没有充足的证据可以证实;然而,存在众多证据显示,投资基金处于弱势市场环境下,会表现出一种负的市场时机选择能力。得出的此结论与国内外的实证研究结果相同。

2.若资本市场环境为弱势情况,许多投资基金表现出了一定程度的盈利能力,同时也表现出投资基金具备的理财能力,但是对于这一观点的具体证实却缺乏众多证据。

3.在中国当前的证券投资基金中,对于中小投资者必须保持严谨的态度,特别是在大盘处于下滑调整的时间内,不能把它看作出是资本市场的避风港对待。

4.本次研究中使用的模型T-M模型、H-M模型用于对中国当下弱势市场情况中投资基金择时选股能力进行综合评价,可得到良好的解释效果,并存在很高的相关性。

(二)建议措施

依照本次实证研究中我们得到的结果以及数据分析情况,对中国证券投资基金的发展给出了以下建议措施:

1.不断强化证券市场的规范性,加大监督机制建设。其中上市公司市场评估体系的完善可以说是重要内容之一,必须加强对上市公司的管理质量,健全其治理结构,改善信息披露制度,为投资基金选取股票的有效性提供保障。

2.完善基金管理公司的管理机制,增强基金管理公司的能力。对于基金管理公司来说,建设并完善相关的管理机制有利于促进其能力和水平的提升,是中国当前发展的必要。有关基金管理公司需要加强自身实力,培养并引进公司理财专家,积极提升大资金运作的管理能力,促进基金择时选股能力的提升。

3.重视金融创新,关注新型投资工具的建设。中国证券资金基金在未来的健康发展离不开金融衍生工具的使用。因此,未来降低证券投资基金的市场风险,必须不断实施金融创新,比如正在衍生的指数交易和指数期货等等,都能够起到有效分散风险的作用,保证中国证券投资基金的稳定运作和进步。

参考文献:

[1]严骏宏.中国证券投资基金择时选股能力研究和实证分析[J].现代营销:学苑版,2012(6):168-169.

[2]朱杰.中国证券投资基金收益择时能力的实证研究[J].统计与决策,2012(12):146-149.

(作者单位:封开县广播电视大学)endprint