用内控的思维深入开展业务全流程管理审计

2018-03-07崔亚林

崔亚林

摘要:管理审计对企业经济管理行为进行监督、检查及评价并深入剖析的一种活动,目的是促进企业提高资源配置效率,管理审计是内部审计转型的方向,本文以S公司一项工具管理审计项目入手,介绍了管理审计项目的人员组织、审前调查、方案设计、现场审计及督促缺陷整改的闭环作业模式,总结了一些管理审计的思路和方法,对管理审计项目的开展具有一定的借鉴意义。

关键词:内控;管理审计;案例

工欲善必先利其器,工具是制造业企业生产作业中不可或缺的一部分,工具的成本消耗和使用效益逐渐得到企业的关注,S公司是一家典型的大型制造企业,近几年的工具消耗水平增速显著,为提高工具使用效率和降低成本消耗,S公司于2016年10月组织开展了工具管理审计。

一、项目实施过程中的主要做法

(一)成立跨部门协同工作组,整合专业资源

随着公司规模的不断扩大,对审计工作的要求也越来越高,审计工作已从传统的结果式审计向企业全流程审计转变,审计工作只有深入到具体业务管理环节,才能准确查找管理控制薄弱环节,促进公司提升管理效益,在开展S公司工具管理审计过程中,由内部审计部门牵头,组织工艺技术、财务、采购、物资供应等业务主管部门专业人员共同组成审计工作组,充分发挥各部门人员的专业特长,深入业务管理环节,对工具管理情况实行全过程审计。

(二)充分做好审前调研,合理确定审计方案和重点

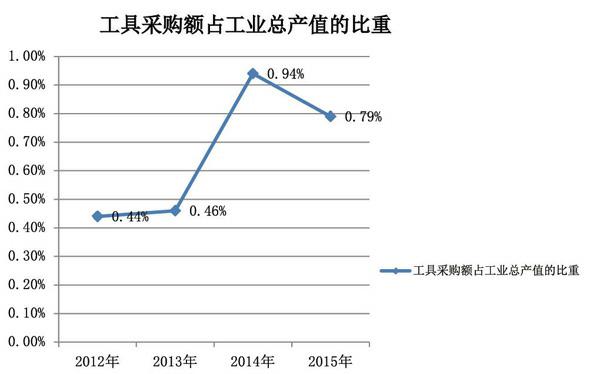

审计前期,审计组对S公司14个制造车间下发了调查表,要求各单位填报近三年工具采购入库情况、生产领用消耗、期初及期末库存情况及三年以上闲置工具情况,同时向计划管理部门、生产管理部门等收集了S公司近几年的主产值工时、总产值工时、工业总产值等统计数据。汇总收集调查表后,审计组对各单位填报的统计资料进行了汇总分析,发现如下主要问题:

1.S公司近几年工具采购规模增速较快,近三年工具采购金额共计1.2亿元,工具采购规模的增幅远超过其工业总产值的增幅。

2.新采购工具的使用率较低,平均生产领用率仅为28.45%。

3.部分高价值进口工具长期闲置。

(三)缜密设计内控检查要点,开展业务全过程审计

通过前期调研和对大量数据的统计、分析,审计组发现,S公司近几年工具采购规模增速较快,但使用率偏低,且存在高价值先进工具长期闲置的现象,占用了公司大量资金,导致公司资金使用效益大大降低。为进一步分析上述问题产生的根源原因,审计组根据企业内部控制规范,结合S公司实际情况,针对工具请购、审核、审批、采购、验收、使用、修理、处置等关键业务管理环节,设计了19个关键控制点,通过对关键控制点的穿行测试,来查找分析管理中的薄弱环节。(见表1)

(四)围绕关键控制点,执行管理审计工作

审计组采取访谈、现场盘点查验、填报调查问卷、查阅相关账簿、资料等方式,围绕19个关键控制点的执行情况进行了细致的审核,分析出了S公司在工具管理方面存在的主要内控缺陷:

1.需求计划编制缺乏标准。制造车间未定量结合年度生产任务、人员及设备配备情况、工具消耗水平及库存情况等进行编报,而是以储备、建立健全常用各型号规格工具体系的思路来申报工具需求计划、导致出现需求计划过量的情况。

2.对高价值工具的论证不够充分。制造车间在申报工具需求过程中,盲目追求高、精、尖进口工具,对高价值工具需求论证不足,导致部分高价值工具购入后长期闲置。

3.工具请购渠道多,未实行统一管理,各种采购渠道的审批管理程序不一,致使S公司难以对工具需求量在总体上进行平衡控制。

4.请购审核缺乏有力控制。因审核力量配备有限、缺乏审核标准及基础数据不齐全等原因,主管部门未能按照规定的工作流程,审核使用单位的标准配备定额、周转定额、消耗定额及实际使用消耗量等数据,致使对工具需求计划的审核控制流于形式。

5.工具修理业务未有效开展。S公司未对工具修理业务进行集中管理,由于此业务的缺失,使用单位在发生工具磨损后,无处修理,只能搁置在一边,然后重新申購新工具,增加了工具的采购量,加大了工具采购成本。如:审计工作组对S公司某数控车间进行盘点时发现,该车间领出整体硬质合金铣刀9820把,价值1151万元,生产实际在用的仅616把,其余9204把,价值1093万元的整体硬质合金铣刀为待修理或待报废状态。

6.工具报废处置不规范。各制造车间对报废工具的处理程序不一,存在很多不规范的问题,工具的报废信息未传递至主管部门,工具报废情况与使用单位工具请购数量的管控未关联。

7.工具资源信息缺乏共享。工具出入库管理未纳入信息系统管理,各制造车间之间工具信息资源不共享,不利于工具资源的合理配置和调剂使用,积压的工具增加了S公司资金占用。

8.工具采购成本考核机制不够健全,未结合各使用单位的生产任务及加工产品产出情况对工具消耗情况进行科学的考核。

二、加强整改督促,切实改进工具管理效益

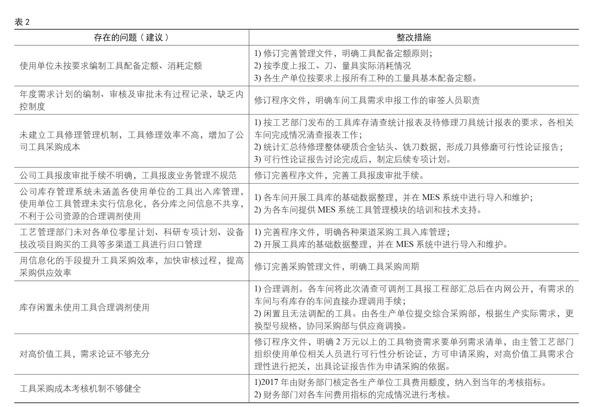

工具管理审计报告发布后得到了S公司主要领导的高度重视,并布置公司主管工艺技术业务的副总经理牵头落实整改计划。为确保整改措施切实可行,S公司组织相关工具主管部门、各制造车间召开了工具管理问题整改工作专项布置会议,针对审计提出的问题,逐条进行梳理,并结合S公司工具管理现状,指定了10个方面的具体整改措施,并逐项明确了整改责任单位、责任人和整改完成时间。(见表2)

三、各单位合力整改,工具管理成效初显

在整改措施发布后,S公司工艺部门、财务部门、采购部门、物资供应部门、信息化管理部门及各制造车间积极按措施计划推动整改工作,S公司在改进工具管理方面成效初显。

(一)积极推动工具修磨集中管理业务,降低公司成本消耗。工艺管理部门组织各制造车间对待修磨刀具进行了统计,共1.4万把待修磨刀具,价值1100万元。经调研多家工具专业修磨厂家,单次修磨费用约为新刀具的13%,重磨后使用寿命为原寿命的85%,刀具修磨业务的集中管理将大大降低公司工具成本消耗。

(二)积极推进闲置工具的合理调剂使用,盘活公司闲置资产。S公司组织各制造车间对闲置工具进行了全面清查,可调剂工具形成清单后待调剂使用,闲置且无法调剂的工具清单统一报采购部门后与供应商协调更换。

(三)明确2万元以上的工具,出具可行性分析论证报告后方可申请采购。

(四)将工具采购费用纳入了各制造车间的绩效考核,督促各制造车间主动降低工具成本消耗。

参考文献:

[1]耿建新.完善审计结果应用机制,充分发挥审计工作效果[J].中国审计,2016(1):43-44.

[2]罗平.提高审计整改执行力,念好权利运行“紧箍咒”[J].中国审计,2016(5):43-44.

[3]国务院国有资产监督管理委员会.关于加强中央企业内部审计工作的通知[Z].2015-12-11.

[4]财政部、证监会、审计署、银监会、保监会.企业内部控制应用指引[Z].2010-04-15.

[5]中共中央办公厅、国务院办公厅.关于完善审计制度若干重大问题的框架意见[Z].2015-12-08.

(作者单位:中国航空工业集团公司审计中心)endprint