作业成本法在第三方检测企业的应用探讨

2018-03-07习星平

习星平

摘要:作业成本法是管理会计中一个较为先进的成本管理工具,其在制造业运用中收到了显著效果,也受到非制造企业的青睐,结合作业成本法相关理论与第三方检测企业经营特点,将作业成本法应用于第三方检测企业,探讨其应用的可行性和可操作性,可以为第三方检测企业提供借鉴。

关键词:作业成本法;第三方检测企业;成本动因

随着国内检测市场的不断放开,国家市场化政策的逐步落实,检测市场已迎来大规模结构性调整,具有较高知名度的外资检测机构和国内大量民营资本涌入,第三方检测市场竞争愈发激烈,检测行业进入了以供大于求为主的客户主导期,提高成本管理水平是众多企业提高竞争力的途径之一。作业成本法是成本管理领域的重要工具方法,笔者认为将作业成本法运用于第三方检测企业,有助于企业更为科学合理的进行成本控制。

一、作业成本法的原理

作业成本法萌芽于20世纪30年代末40年代初,美国会计大师埃里克·科勒教授首次提出这一理论,而国内对作业成本法的研究相对较晚,20世纪90年代初才引入国内,但经过近几年的发展,国内企业对作业成本法的运用也收到一定的成效,各行各业开始广泛应用。

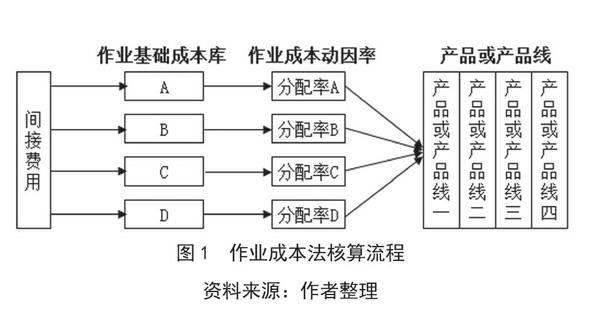

作业成本法是指将作业作为间接费用归集对象,通过对资源动因的确认和计量,将资源费用归集到作业上,再通过对作业动因的确认和计量,将作业成本归集到产品或顾客上去的一种间接费用分配方法。基本原理为,首先将间接费用按作业进行归集,建立作业基础成本库;然后确定不同作业基础成本库的成本动因;最后按不同的成本动因分配间接费用。核算流程如图1:

二、第三方检测企业经营特点

检测行业是国家重点发展的高技术服务业领域之一,属于服务业,但也有自身经营特点。

第一,第三方检测为客户提供计量校准、产品检测等服务,主要产品包括证书或数据报告等,具有服务的无形性和异质性的特点,服务质量对企业的生产和运营影响也比较大,而部分计量校准业务需到客户所在地开展,因此也有服务场地不固定的特点。

第二,检测市场已基本形成民营检测机构、外资检测机构和国有检测机构相互竞争的局面,检测技术能力也在不断发展成熟,激烈的竞争和愈发成熟的技术能力,导致检测收费价格呈逐年下降的趋势。

第三,第三方检测服务的客户群体非常广泛,客户生产的产品型号众多,各个客户生产的同类产品也各有区别,这就使得客户的检测需求分散多样,差异也较大,具有客户多、订单金额小和批量多等特点。

第四,第三方检测企业不同于政府强检机构和企业内部检测,他们基本采取市场化的运作方式,其业务开拓更依赖于自身服务能力,越来越多的企业采取一站式检测服务的经营发展方向,这就需要企业持续加大人员技术能力投入,并不断购置更新检测设备。

三、作業成本法在第三方检测行业应用分析

结合作业成本法的相关理论原理和第三方检测行业的特点,下面探讨作业成本法的具体应用。

(一)作业成本法基本设置

首先,设置成本中心和利润中心。一般检测企业在获得CMA认证、CNAS国家实验室认可等机构认可后,会涉及化学、电磁、环境等多领域检测服务。其主要的生产部门为各个检测实验室,其他的设立部门包括财务部、行政部、人力资源部、IT部门等职能部门,销售部以及客户服务部等部门。

理论上,成本中心分得越细,成本的分摊就越准确,但也应兼顾成本归集和分配的难度,因此,笔者认为按大类检测服务设立的各检测实验室既是成本中心,又是利润中心,也可以继续按检测服务大类下的检测项目级次细分成本中心和利润中心,细分程度可由企业自己根据管理成本和难度把握;而其他的部门均为成本中心。

其次,设置成本对象。从业务技术的角度来看,检测企业的检测服务领域大类细分至具体服务项目和业务品种达到成百上千种,在设置成本对象时,就需要平衡企业的管理需求和管理成本,是否有必要将成本对象设为最明细一层测试品种或订单。笔者认为设得太细增加核算难度,可以选择大类以下二至四级的级次检测项目作为成本对象,比如,检测实验室下设的具体检测服务组或产品组,它们的盈利能力是一般企业的关注重点。

(二)确定作业成本库

作业消耗了资源,人力资源、检测设备、外包成本和房屋租金是检测企业的主要成本。具体来看,检测企业的资源库项目如下:

1.职工薪酬

职工薪酬主要包括工资、奖金、社会保障费、职工福利费、工会经费和教育经费等,与制造业的计件工资或计时工资不同,检测企业实验室的技术人员工资基本为固定工资,由于技术人员在某个实验室可以做多种检测服务项目或测试品种,所以将职工薪酬成本归集到成本对象时还需进一步分摊,初步核算时可以按成本中心来归集。

2.检测设备折旧

检测企业需要投入购置大量的检测设备,一些精密的检测设备价值甚至高达几百万元,折旧费是检测企业的主要成本。在财务核算时,可以按成本中心进行分类,每月折旧自动分配到各成本中心,但要分摊到成本对象还需进一步处理。

3.外包成本

检测企业会遇到某些检测项目没有资质,或者设备排期太满无法按时完成订单等情况,需将订单部分或全部外包给其他第三方检测机构,这部分成本源于成本对象的需求,是直接成本。

4.房屋租金

实验室场地和办公场地租金也是检测企业的较大支出,需要根据成本中心实际使用面积进行分摊。

5.材料成本

材料成本是在检测时需使用的夹具、试剂、标准物质等,可以与成本对象关联,属于直接成本。

6.水电等能源费用endprint

实验室设备消耗的水电费和其他办公区域所用能耗,可按成本中心进行分摊。

其他间接成本主要包括销售费用、职能部门的管理费用等。整体上,外包成本和材料成本是检测企业的直接成本,可以与成本对象直接挂钩,其他的间接成本均需通过合理的资源动因分配到作业中。

(三)确定作业并分配成本

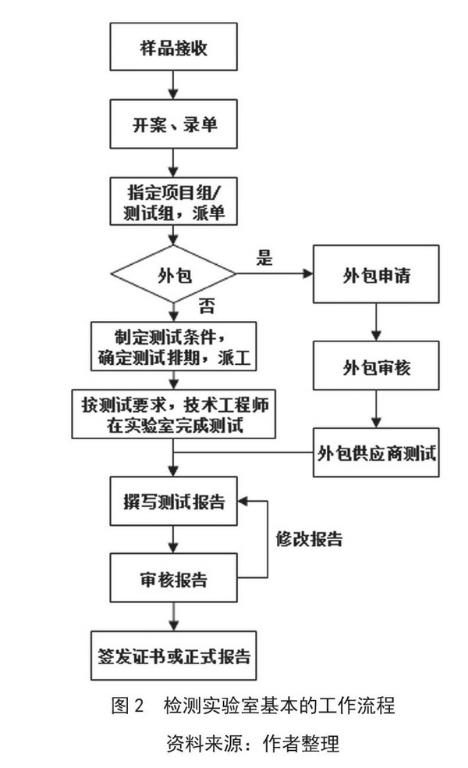

1.每个成本中心可以看成一个作业中心,再根据作业中心的工作流程确定作业。检测服务项目或测试品种越多,规模越大,流程越复杂,但基本的工作流程归纳如图2:

实验室在接到订单后,接收客户样品,由客服人员开案并入单;根据检测需求进行派单,指定相应的项目组或测试组;如果客户的样品测试因实验室资质或设备排期无法满足,项目组或测试组需联系外包供应商完成相关测试;如果实验室自己完成测试,首先应制定测试条件、确定排期等计划,然后再派工给技术工程师,工程师根据测试要求和计划,结合测试设备排期,完成测试,最终得出测试数据和结果,并撰写测试报告初稿;测试报告经过复核无误后,再由有签发权限的工程师签发证书或正式报告,如果复核不通过,需对报告做进一步修改后再签发。

通过以上流程分析,我們剔除如培训、派单、派工等占比较小的作业后,可将作业中心的主要作业归纳为:客服人员接收样品、开案并录单;技术人员做测试;检测设备排期测试;撰写测试报告;审核测试报告、并签发证书或报告。

2.确定成本动因

选择作业成本动因,既要考虑数据的准确性,又要兼顾获取的难度和成本,笔者认为可以把人工工时、机器工时以及测试项目金额和数量作为主要的作业动因。

3.成本分配

基于上述作业动因数据的统计,计算出相应分配率后,可以将各间接成本分配至成本对象中。例如,技术人员的人工成本按每个项目组或测试品种所消耗的人工工时分配至成本对象中;检测设备折旧费按统计的机器工时分配,等等。汇总成本对象的直接成本和分配的间接成本,可以得出每一个成本对象的成本。

(四)成本管理分析,以供经营决策

得出较为准确的成本信息和获利能力数据后,结合作业中心的作业管理分析,我们就能提出如定价策略、业务调整等经营管理建议,以帮助企业提高管理决策的水平和科学性。

四、结论

作业成本法作为一种比较先进的成本管理工具,在第三方检测企业里实施是可行的。但我们在实施过程中应注意,一方面,需要企业“软”和“硬”两方面的支持,“软”体现在,企业形成一套自有特色的作业成本管理体系,应得到管理层的认可和推动,其他部门尤其是成本中心也应积极参与并协同实施;“硬”体现在,由于检测企业的成本对象量比较大,企业应具备完善的信息系统,将管理的各个环节和流程运用到信息系统中,有助于作业成本法的运用及分析。另一方面,第三方检测企业确定最小成本对象时,应结合企业自身的管理需求考虑成本效益的问题,在成本动因选择上,也应考虑是否易于操作和理解。

参考文献:

[1]樊燕萍,闫森炜,房玲. 低碳供应链环境下作业成本法在第三方物流企业中的应用[J]. 工业技术经济, 2016,35(6): 122-133.

[2]夏永好.作业成本管理在酒店业的应用研究——以A--星级宾馆为例[D].广州:暨南大学,2007.

[3]温素彬,陆柠. 管理会计工具及应用案例——作业成本法及其在高新技术企业的应用[J]. 会计之友,2016(10):133-136.

[4]赵丽萌,傅荣,周明. 作业成本法在中小型企业应用的分析[J]. 财务与金融,2017,(4):42-44.

(作者单位:广州广电计量检测股份有限公司)endprint