线上支付新局

2017-09-14姚心璐

姚心璐

网联的到来并不突然。

早在去年7月,网联的筹备工作已经开始启动,到今年3月31日,网联启动试运行,至今已经四个多月。8月4日,一份流传出的《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》(以下简称《通知》),再次将网联拉入大众视野。

消息一出,一时间众说纷纭,而为数众多的普通用户,最为关心的就是自己的支付行为在未来是否会受到影响。

目前来看,这一方面倒是无需担心。多个支付机构向《21CBR》记者表示,对于普通消费者而言,网联的加入并不会产生影响;央行也曾向媒体强调“首先要保证客户体验不会改变”。不过,也有一家支付机构对《21CBR》记者表示,在企业用户方面,因为接入网联后可能涉及到手续费的变更、供需关系的变更,在费用上也许会产生一些变化。

何为网联?

引起各方关注的网联平台,全称为“非银行支付机构网络支付清算平台”,简单来说,是一家位于支付机构与银行之间的清算机构。

网联是一个中国“原创”的清算平台,在此之前,国际上有着诸如VISA、万事达等众多清算机构,但专门针对网络支付的清算中心,网联尚且是第一个。

这个第一,产生于中国第三方支付业务的高速发展:

在交易金额上,2015年,非银行支付机构累计发生网络支付金额近50万亿元,在2016年这个数字达到了99.3万亿,而到了2017年的第一季度,网络支付业务金额为26.47万亿元,同比去年增長42.47%。

在支付机构的数量上,自2011年5月开始,央行先后发放了270家第三方支付牌照,远超过了“百家争鸣”的状态。2016年,因违规、合并等原因注销部分公司牌照,截至2016年年底,拥有第三方支付牌照的公司为255家。同时,根据易观和艾瑞咨询的统计数据,支付宝和腾讯金融的市场份额加总约为94%,属于典型的寡占市场。

在网联出现之前,第三方支付机构普遍采用的是被称之为“银行直连”的模式。“直连”模式是一种三方模式,意味着用户连接给第三方支付机构,支付机构直接连接银行,绕开了清算机构的监管,也给予了支付巨头与银行之间大量的接触机会、积累大量支付数据。网联的加入,则是在支付机构和银行间增加一环,使得所有通过网络支付的资金都经过网联平台,从而实现监管的目的。

“网联的意义是将信息集中化,以前各支付机构掌握信息,监管机关无法看到数据,现在统一通过网联平台,有利于监管机关促进产业的规范,也可以做一些大数据分析。”苏宁金融研究院互联网金融中心主任薛洪言对《21CBR》记者表示。

央行主导

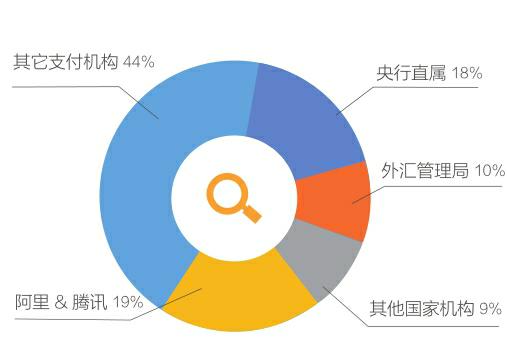

7月28日,中国人民银行清算总中心、财付通支付科技有限公司、支付宝(中国)网络技术有限公司及银联商务股份有限公司等45家机构签署了《网联清算有限公司设立协议书》,共同发起设立“网联清算有限公司”。其中,央行系占总股权18%,其他国家机构占比9%,国家外汇管理局占比10%,三方共计37%。中国支付清算协会持股比例为3%,代表不符合入股资格的中小支付机构行使投票权。

另一方面,支付行业的两大巨头财付通和支付宝各占9.61%股份,京东占4.71%,各家支付公司总计占63%。

聚齐众多支付机构作为股东的同时,网联也调用了来自股东的众多技术人员以组建团队。据媒体报道,在将近200人的网联团队中,约75%的人员是从各个支付机构借调而来。百度金融告诉《21CBR》记者,在网联的筹建过程中,百度钱包曾抽调专业技术人员向网联提供基础技术组件支持,并参加相关业务规则的评审。

然而,尽管参与了大量筹建工作并拥有大比例股权,但网联的决定权并不在支付机构们手中。

“股权比例是央行协商分配给支付公司的。”一位业内人士向《21CBR》记者透露,“每家拿多少股份是定好的。虽然看上去支付机构的总比例更大,但在实际行使决策权时,各家支付机构很难统一意见,掌握不了决定权。央行系会有一个统一意见,只要超过33%的股东不同意某项决定,就可以有一票否决权。所以说,网联实质上还是由央行来领导。”

薛洪言也认为,网联的控制权属于央行,网联根本上是有公共属性的,是监管性质的,并不能看做是以股东利益最大化为目的的一般公司。

万法归一

相对于通过清算机构,银行直连或许是大型支付机构喜欢的模式。

“如果一家机构一年的网络支付金额达到5万亿元,每天就有250亿的现金流入。”一位不愿透露姓名的业内人士表示,“这样的金额,和各个银行谈判的时候是非常有优势的,可以拿到很优惠的条件。但是通过清算机构就会失去这个优势,所有定价都统一,就没有优惠了。”

“在直连模式下,交易量越大的支付公司议价能力更强,同时银行的定价还会受金融合作关系等其它的因素的影响。”连连支付副总裁郑箭说。

目前约有90%的支付机构是直接对接银行的。易宝支付负责人告诉《21CBR》记者,除银行直连外,也有部分业务是通过银联清算,“我们通过银联清算和银行直连的模式都有,因为我们有一些企业客户,比如商户、民企等,有些客户明确要求希望接银联清算,我们就会接银联。”

而网联的出现将使所有模式归为一体。

《通知》第一条指出,“自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。”有人比喻说,拥有支付牌照的200多家支付机构,就如同200多条高速公路,现在要汇集到同一条公路上。

目前,大多支付机构都表示将会积极回应。“网联平台将对第三方支付机构形成统一的规则、提高市场效率、规范清算市场。”京东金融副总裁许凌指出,“支付是金融领域的第一道关卡,记录了资金流向、用户金融行为,是打造金融消费闭环的关键所在。”

京东金融表示,作为第一批接入的支付机构,已经完成接入工作。百度金融表示,8月7日已开始向网联平台切量,业务运行情况稳定;百度钱包业务迁移的相关准备工作目前也在进行中。

百度金融还向《21CBR》记者透露,目前在网联平台上线的包括腾讯财付通、京东网银在线、快钱、百度百付宝、支付宝、平安付、翼支付等7家支付机构。从易观研究院的第三方移动支付市场交易份额排名来看,这包括了支付机构前八名中的六名。

郑箭也表示,连连支付已经积极与网联做系统技术对接工作,将在9月30日之前完成与网联接口的测试与对接。易宝支付负责人也对《21CBR》记者表示,“我们百分之百执行央行政策。”

谁的机会

网联启动后,众多分析倾向认为,中小型支付机构会因此拥有一些利好,甚至更改支付市场格局。

在直连模式时代,中小支付机构的难题之一,是能够与之合作的银行太少,导致用户不愿使用;而用户不愿使用,其规模就越小,银行更不愿与之合作,从而陷入一种恶性循环。

上述熟悉行业的人士表示,“现在的支付机构太多了,假设某家银行,一年工作220天,每三天可以和一家支付机构签合作,那一年只能接待70家,谁的业务规模大就和谁合作,这是商业规则。”

而网联的出现,会改善中小支付机构的生存模式。在网联面前,原本支付巨头的优势议价模式消失,所有支付机构将面对同一接口。

不过,情况并没有这么简单,上述人士同时表示,“有的小企业问题不仅在于接不到银行,也因为它本身的业务能力、发展速度不够快,本来技术就是落后的,即使给了一个接口,其模式如果有问题,还是没办法生存。”

连连支付也有类似的看法,郑箭表示,“支付行业发展已经进入第七个年头,很多竞争优势早就产生质变,金融渠道是一个要素,但只是其中之一。即使所有机构在金融渠道上都处于同一条起跑线上,如果没有创新的业务和产品,没有庞大的用户基数,一样很难做好。”

在连连支付等机构看来,支付行业巨头积累起来的多项竞争要素优势,会使其更强大。而支付机构的数量正在快速减少,行业竞争日益加剧。

另一方面,郑箭也表示,“我们不排除有些支付机构可以把握住这次机会,加以其他方面的优势,开创出一片新的市场。”

“格局不会有改变。”薛洪言说,“对于有些做企业客户的支付机构,或许是个机会。现在个人客户基本没有空间了,大企业的支付场景和用户量相互促进,没有小企业的空间。但企业端還是有些机会,因为巨头还没有进入。网联上线后,小企业能够接入更多银行,可能在这些方面有机会。”

以航空业客户为主的易宝支付应该会同意这个观点,“我们不构建场景,我们只做企业客户。”易宝负责人表示,“大公司不是没有能力做一些专门领域的客户,现在的情况来看,它们不愿意做。”endprint