青海省金融市场发展与家庭收入的实证研究

2017-06-19郭爽

郭 爽

(青海民族大学,青海 西宁 810007)

青海省金融市场发展与家庭收入的实证研究

郭 爽

(青海民族大学,青海 西宁 810007)

从理论上分析金融市场与家庭收入之间的影响机制。之后从数理角度,进一步论证青海省金融市场发展与家庭收入之间的长期稳定关系,并且青海省金融市场发展是居民家庭收入增长格兰杰原因。因此,青海省在建立完善的金融市场前提下,能实现金融市场与居民收入之间的双向互动;并为青海省建设金融市场提出相关建议。

金融市场;家庭财产性收入;格兰杰因果分析

引言

改革开放以来,我国经济快速发展,城镇家庭的收入得到快速提高,对家庭金融资产的内在需求不断增加。2000年以来,青海省金融业占第三产业的比重一直高于全国水平,各类家庭金融产品层出不穷,金融市场不断深化。但是,与全国相比,青海省金融资产总量处于较低水平,金融资产结构还有待优化。与此同时,近年来,青海省城镇居民家庭可支配收入逐年增长,其中人均财产性收入增速明显。从2003年的人均50.87元增长为2013年的294.35元,增长了近6倍。对金融市场发展与居民收入关系的理解,从纵向上能够加深金融市场的发展对于发展区域经济认识。横向上,能够通过与其他发达地区的对比,找出青海省经济发展滞后的关键原因,为缩小青海省与全国的经济发展差距提供理论指导。

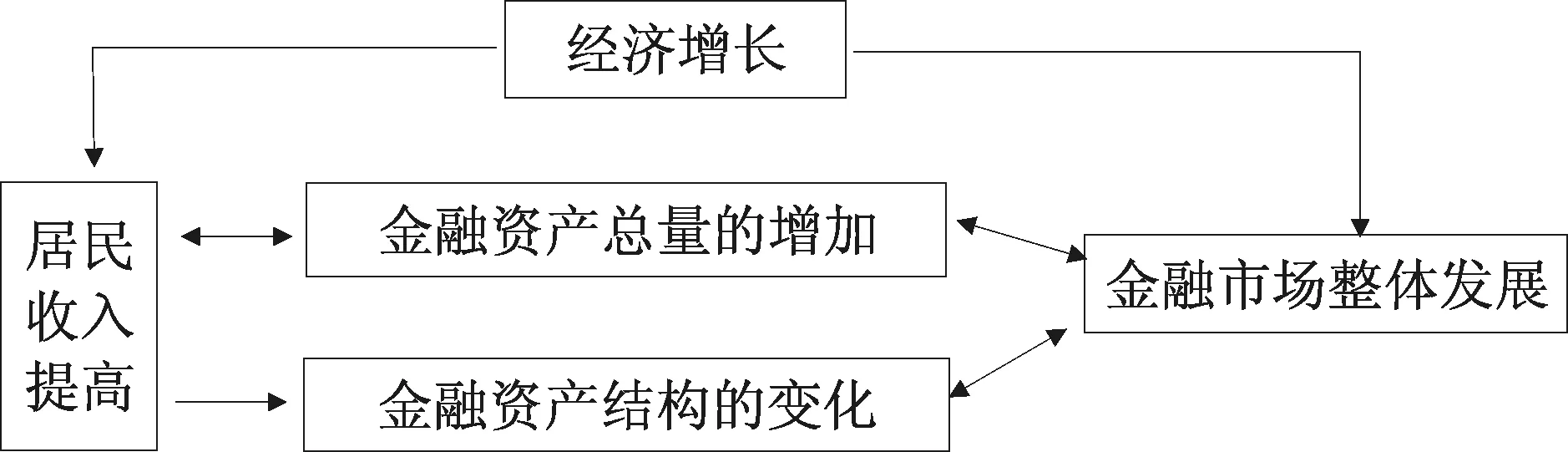

金融市场发展与家庭收入增长二者的影响机制主要体现为:第一,家庭收入的提高是经济发展的动力。根据21世纪经济报道,2015年我国家庭金融资产在家庭财富中占到了16.49%,更多的家庭财富流向了金融市场,增加了金融市场资金的总量。与此同时,居民收入的提高,对金融市场结构提出了更高的要求,有利于推动金融市场的创新。第二,金融市场的发展不但为居民提供了更多的收入渠道,并且在既定的分配格局下,金融市场的整体发展是经济增长的重要动力,从而能够从整体上提高居民收入(如图1)。本文主要探究二者之间能否达到长期均衡以及是否存在因果关系。

图1金融市场与居民收入的传导关系

一、文献综述

国外的大部分研究证明金融市场发展与经济增长、家庭收入增长的相互关系比较明显,并且主要是正向作用。Greenwood和Jovanovic (1990)、Greenwood 和Smith (1997),认为人均收入的增加能够带来金融市场的繁荣。Pagano(1993)认为资本存量的增加是经济增长的充分条件。并且在现代金融理论中,Pagano模型具有较高的影响力。King和Levine(1993)运用回归计量法,在模型中控制其他影响因素,再次证实了金融中介相关变量和经济增长相关变量存在相互促进作用。此后,Levine和Zervos (1998)根据 47 个国家1976年至1993 年资料发现,金融机构发展及股市流动性提高,对长期经济成长有正面贡献。同时,也有研究对金融机构的发展带动经济增长提出了异议,如Aghion等(2005)认为,金融市场与经济增长的促进作用是有限的,不可能持续性发展。

与国外的研究方法类似,我国学者也是大量运用实证分析的方法。谈儒勇(1999)采用OLS回归,说明金融市场的发展与经济发展是积极的相互促进作用。王志强和孙刚(2003)发现,金融市场发展与经济增长的关系是相互并且显著的。也有学者持怀疑甚至相反的观点。如韩廷春(2001),通过实证研究发现创新是经济增长的主要动力,金融市场的发展对经济的影响微乎其微。李广众和陈平(2002)的研究表明,金融市场规模、效率与经济增长的因果关系检验结果完全相反。Chang(2002)利用中国大陆1978-1999年的数据,发现GDP、金融发展和开放程度变量之间存在协整关系。赵振全、于震、刘淼(2006)研究发现,金融政策的变化会影响金融市场与经济增长之间的长期关系,同时金融结构发展速度滞后于经济增长的发展程度。

二、数据和研究方法

(一)数据来源及变量选取

实证分析的数据来自《2014青海省统计年鉴》、《2015青海省统计年鉴》。选取X:青海省金融业占第三产业的比重、Y:青海省城镇家庭人均财产性收入,作为本文变量。青海省金融业占第三产业的比重,一定程度上反映了青海省金融市场的总体发展水平,并且数据容易获得,因此可以作为金融市场的发展程度的度量指标;对于青海省而言,主要是城镇居民参与金融资产投资活动,并且居民金融市场的投资直接影响的是财产性收入,因此选取青海省城镇家庭人均财产性收入作为经济发展指标。由于我国证券市场起步于90年代,并且青海省金融市场发展水平落后,相关数据不够完善。因此,本文选取的是2002-2013年青海省的相关数据,是典型的小样本事件。

(二)计量研究方法

综合前人的研究成果,本文采用格兰杰因果分析法,对青海省金融市场发展水平与家庭财产性收入的关系进行研究。由于大多数经济变量都是非平稳的,因此首先要对各变量进行单位根检验(平稳性检验)。若检验出来的结果是非平稳的,则构造差分,再对差分后的变量进行单位根检验,若结果符合同阶单整,可构造EG模型来检验协整关系。在满足变量之间存在协整关系的基础上,对变量进行格兰杰因果关系检验。本文的主要步骤如下:

1.单位根检验

本文采用的是DF统计量检验法。张晓峒、大川勉和张世英,(1999)对小样本的DF统计量分布进行研究,主要考虑以下三个模型:

xt=βxt-1+u

(1)

xt=c+βxt-1+u

(2)

xt=c+at+βxt-1+u

(3)

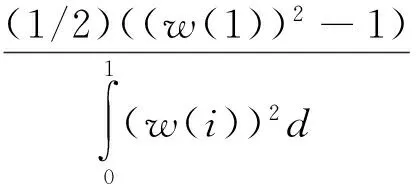

其中,假定u服从独立的同一的正态分布。对于(1)(2)(3)式,当样本容量T→∞时,相应于β的DF统计量,服从如下Wiener过程函数分布:

(4)

现有文献发现,小样本DF统计量的分布,随着样本容量的增加从左偏变为右偏的趋势,而小样本DF检验功效普遍偏低,相比之下,式(1)条件下的DF检验功效最高。所以,在实际小样本单位根检验中,以尽量不用漂移项和趋势项为宜,即不使用(2)(3)式。

2.协整检验

所谓协整就是多个非平稳经济变量的某种线性组合是平稳的。由于本文只有青海省金融业占第三产业的比重、青海省城镇家庭财产性收入这两个变量,一般采用所以采用EG检验的方法判断二者之间是否存在协整关系。检验步骤如下:

首先建立模型,用Logy对Logx进行回归,如(5)式所示:

Logy=α+βLogx+u

(5)

运用Eviews7.2,得到方程的残差et,再对残差et进行平稳性检验,若通过检验,则说明变量之间存在协整关系。

3.格兰杰因果检验

格兰杰因果分析主要考察变量之间影响的先后顺序,以及变量之间是单方面影响还是互相影响。对变量X与Y,格兰杰因果关系检验要求估计以下回归:

(6)

(7)

变量之间的关系有4中结果:X对Y单方面影响;Y对X单方面影响;X与Y相互影响;Y与X无关。

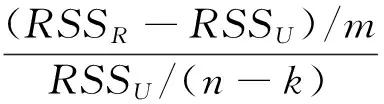

F统计量是格兰杰因果检验的判断标准。计算方法如下:比如,假设X不是Y的格兰杰原因,首先进行包含X滞后项的回归,得到残差平方和,记为RSSU。然后进行不包含X滞后项的回归,得到残差平方和为RSSR。则F统计量:

(8)

(8)式中,n为样本容量,m为X的滞后项的个数,k为常数项。若F值>Fα(m,n-k),则拒绝原假设,即X是Y的格兰杰原因。

三、实证结果及分析

(一)单位根检验

为了避免伪回归,对变量采用DF检验法进行单位根检验。由于样本容量较小,确定Lnx与Lny在进行DF检验时滞后期都为1期。首先对lnx、lny进行单位根检验,发现在1%和5%的水平下,其DF统计量都大于临界值,因此两个序列都是非平稳序列,接着,对lnx、lny进行一阶差分,得到△lnx、△lny两个新序列,接着对其进行单位根检验,△lnx的DF统计量为-4.651611,在1%和5%的水平下都小于临界值-2.8622、-1.9791,△lny的DF统计量为-2.870812,在1%的水平下小于临界值-2.8622.因此,在1%的检测水平下,△lnx、△lny都是平稳性序列。变量满足同阶协整,可以进行协整检验。

表1单位根检验结果①

(二)协整检验

采用EG检验,首先建立方程lny=α+βlnx+u,做回归分析,得到残差et,接着对残差进行单位根检验,通过Eviews软件的分析,得到下表:

表2青海省金融市场发展与家庭财产性收入的回归方程结果

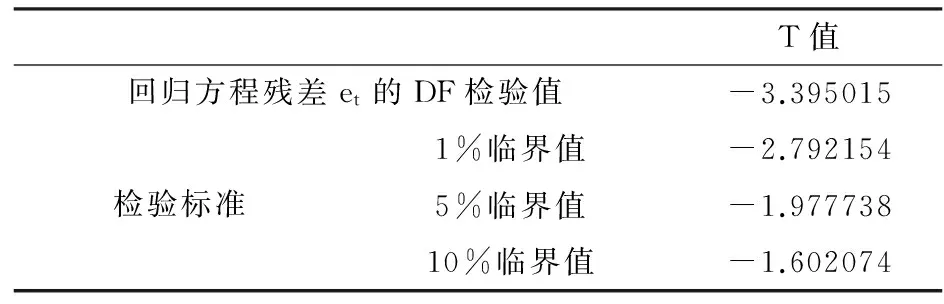

其中修正后的R2=0.546618,F值=14.26209,对式中的残差et进行单位根检验,由回归方程可得:et=lny-(-1.431895+2.313283lnx)。运用Eviews7.2,进行单位根检验的结构如下表所示:

表3回归方程残差的DF单位根检验结果

由表可知,残差et的DF值为-3.395015,在1%、5%、10%的检验水平下都小于临界值,因此拒绝原假设,即et是平稳的,从而说明lnx、lny之间存在协整关系,即青海省金融市场的发展水平,与青海省居民家庭财产性收入之间存在长期稳定的关系。二者的协整关系为长期均衡关系的建立、两者相互促进的发展格局提供了可能。

(三)格兰杰因果检验

上述检验均符合要求的情况下,对变量进行格兰杰因果检验。

表4青海省金融市场发展与家庭财产性收入的格兰杰因果检验结果(滞后一阶)

由此可知:lnx是lny的格兰杰原因,lny不是lnx的格兰杰原因。也就是说,青海省金融市场的发展状况,更大程度地影响着青海省家庭财产性收入的增加。这主要由青海省目前的经济发展水平决定的,青海省的经济一直以来落后于全国水平,居民家庭收入较低,不能为经济金融发展带来强有力的动力。因此,以政府为引导,加强对金融市场的投入和建设,才是目前推动青海省经济发展的主要途径,只有金融市场发展到一定程度,才能形成金融市场与居民家庭财产性收入之间明显的双向互动。

四、结论及政策建议

(一)推进本地金融市场的完善工作

青海省金融市场的起步比较慢,尤其是证券市场的发展不足。截至目前,青海省上市公司只有13家,远远落后于全国平均水平。因此,政府部门要结合本地实际,充分学习国内外成功经验,有序推进青海省金融市场的不断完善,为当地企业的发展提供资金来源,为居民的创造出更多收入的形式,从而为整个地区的经济发展提供强有力的推力。

(二)规范金融市场的运行机制,加强监督和管理

目前来看,青海省金融机构与居民之间存在严重的信息不对称,投资者的利益难以得到有效保护,金融市场存在较大风险。政府要不断规范金融市场上的行为,对各主体的行为加强监督和透明化管理,使青海省金融市场形成健康稳定的发展趋势,从而有利于青海省金融市场的进一步深化。

(三)合理划分市场,增强家庭金融产品的创新

青海省家庭金融市场上理财产品同质化现象严重,难以实现个性化服务。家庭金融市场面对的是多层次的家庭客户,差异化和个性化明显。金融企业在充分调查的基础上,对市场进行细分,形成自己的特色产品和优势品牌,不仅可以带来更大的盈利空间,也能为当地居民提供更好的个性化服务,避免无序竞争,获得更大的企业利润。

(四)加强优质产品的宣传力度,树立良好的企业形象

青海省金融市场上的金融产品数量众多,质量更是参差不齐,再加上居民的金融理财知识的缺乏,居民在参与金融市场时总是存在较强的防范心理,居民进行金融资产的投资热情不高。金融企业要以优质的服务和诚信原则,逐渐改善普通居民对优质理财产品的误解,引导居民进行健康合理的家庭理财。

(五)增强本地居民的家庭理财意识和风险防范意识

居民是家庭金融市场重要的参与主体,青海省居民的家庭理财意识欠缺,一定程度上阻碍了青海省家庭金融产品的进一步推广,市场开拓难度较大。同时,居民进行家庭金融资产投资,只有意识到风险的存在,才能进行更加理性的投资,保证金融市场的稳定健康发展。

注释:

①张晓峒、大川勉、张世英(1999)的《小样本DF统计量分布特征》中,给出了样本容量为5的倍数的小样本DF统计量的临界值,本文样本容量为12个,所以选取了最接近的样本容量为10的临界值。

[1]张兵,吴鹏飞. 收入不确定性对家庭金融资产选择的影响—基于CHFS数据的经验分析[J]. 金融与经济,2016(05):28-33.

[2]周晓蓉,杨博. 城镇居民财产性收入不平等研究[J]. 经济理论与经济管理,2012(08):56-64.

[3]王聪,张海云.中美家庭金融资产选择行为的差异及其原因分析[J].国际金融研究,2010(06):55-61.

[4]杨博. 我国城镇居民财产性收入研究[D].西南财经大学,2013.

[5]孙从海.财产性收入增长效应[M].四川:西南财经大学出版社,2014:149-186.

[6]史代敏.居民家庭金融资产选择的建模研究[M].北京:中国人民大学出版社,2012:31-85.

An Empirical Study of Financial Market and Household Income in Qinghai Province

GUO Shuang

( Qinghai University for Nationalities, Xining, Qinghai 810007)

This paper firstly analyzes the influence in mechanism between financial market and household income in theory. Then, it demonstrates that the impact between financial market and the family income is long-term and stability. At the same time, it is found that the development of financial market is the reason of family income increase in Qinghai province. Therefore, the two-way interaction between the financial market and the residents' income can be realized based on establishing a sound and healthy financial market in Qinghai Province. Finally, some suggestions are put forward for the construction of financial market in Qinghai Province.

financial market; family property income; Granger causality analysis

2016-11-30

郭 爽(1991-),女,江苏扬州人,青海民族大学2015级金融专业在读研究生。研究方向:金融市场与开发。

F063.4

A

1008-8156(2017)01-0020-04

修回日期:2017-01-21